Stat Arb

用戶暫無簡介

Stat Arb

辦公室裡每個人都有自己的填寫通知噪音,聽起來就像我桌上的拉斯維加斯賭場。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

對 Citadel 來說又是桌上的另一天,我會預期如此

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

如果有其他全職從事這個行業的 PM/量化分析師想在倫敦聚會,跟我說一聲。我很樂意和其他 PM 聊聊工作 :)

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

大多數「用於交易的 AI 代理」或「與交易軟體相關的 X 新創公司」的核心問題是,它們是由從未交易過的人打造的。

這就是為什麼它們總是瞄準零售市場,因為它們無法接觸機構市場,也不屬於那個網絡。

許多機構產品的品質非常高(也有很多不是),但總體而言,我看到很多公司正在做某種標準的矽谷新創公司,卻試圖革新交易,而主要問題是沒有人在交易領域工作過,或者對如何賺錢一無所知。

查看原文這就是為什麼它們總是瞄準零售市場,因為它們無法接觸機構市場,也不屬於那個網絡。

許多機構產品的品質非常高(也有很多不是),但總體而言,我看到很多公司正在做某種標準的矽谷新創公司,卻試圖革新交易,而主要問題是沒有人在交易領域工作過,或者對如何賺錢一無所知。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在加密貨幣中,我發現大多數情緒數據集在很大程度上都被波動性和動量因素所解釋。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

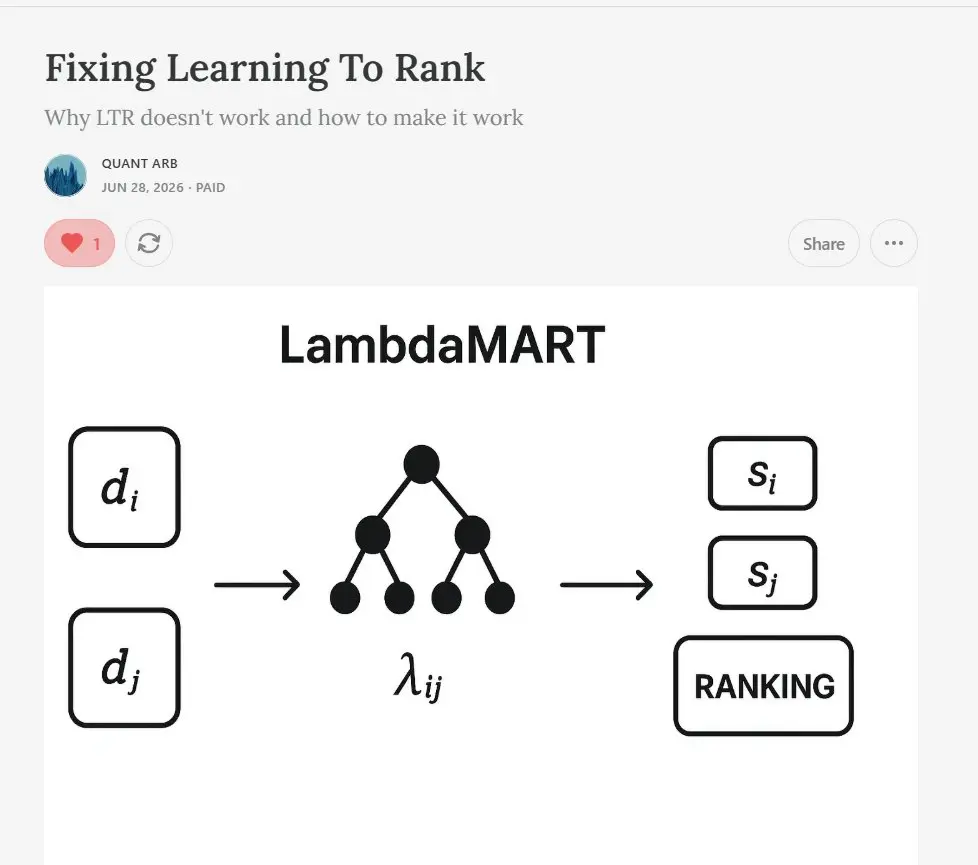

最新文章出爐,我們修正了LTR,使其真正超越現有最先進的基準。

當前文獻版本大幅低於基準,因此我們修改了目標和縮放比例,開發出一種超越現有模型的新穎模型。

查看原文當前文獻版本大幅低於基準,因此我們修改了目標和縮放比例,開發出一種超越現有模型的新穎模型。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我申請開設帳戶超過兩年前的銀行今天回覆我 😵💫

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

平均的創業公司是“多任務駕駛軌道,用於主動工作流程”,然後它只是一個內置ChatGPT的瀏覽器。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

進行高頻交易模擬 😵💫😵💫😵💫

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

預測:

5分鐘及以下 - XGBoost

15分鐘及以上 - Ridge

你可以通過對每個特徵擬合非參數回歸來提升 Ridge,作為中間方案。為了減少擬合,你可以加入一個假設,只有在驗證通過時才進行擬合。

這通常是按預測時長的最佳模型。

查看原文5分鐘及以下 - XGBoost

15分鐘及以上 - Ridge

你可以通過對每個特徵擬合非參數回歸來提升 Ridge,作為中間方案。為了減少擬合,你可以加入一個假設,只有在驗證通過時才進行擬合。

這通常是按預測時長的最佳模型。

- 打賞

- 1

- 回覆

- 轉發

- 分享

我記得我曾經參加過一次會議,一位量化基金的高管(非技術人員)告訴我他們使用的所有替代數據集的完整清單。

他顯然不知道這些資料可能應該保密,因為測試數據集是很大的工作,而且其中許多都是利基的,但這幫我省了測試二十多個數據集!

查看原文他顯然不知道這些資料可能應該保密,因為測試數據集是很大的工作,而且其中許多都是利基的,但這幫我省了測試二十多個數據集!

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

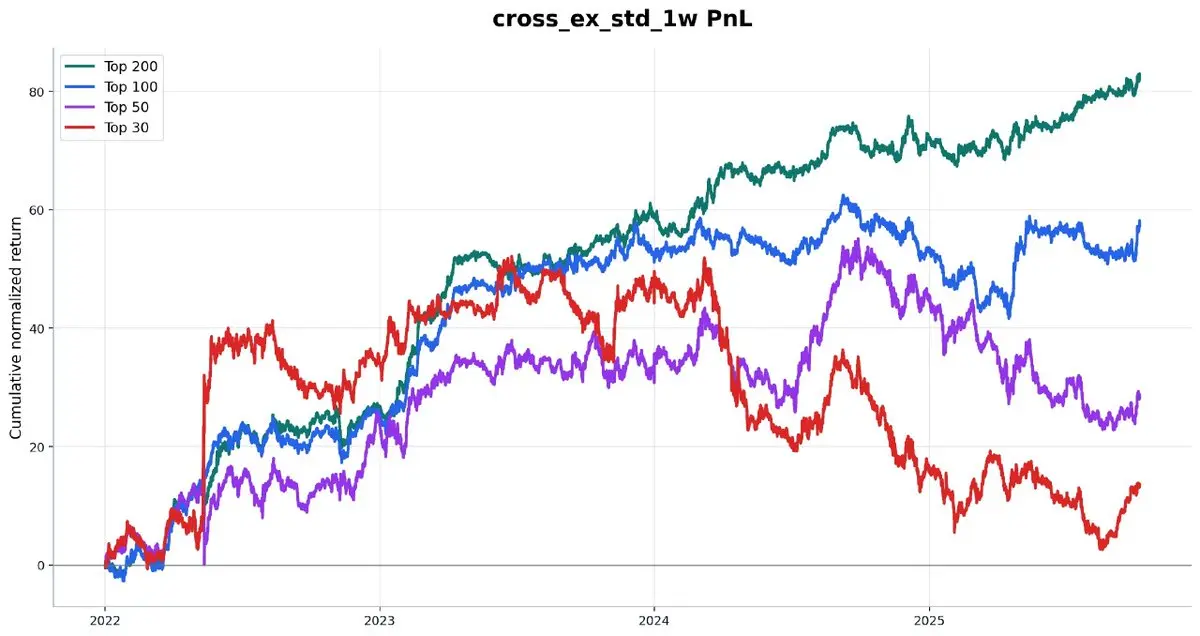

以下是一個示例,展示當我們交易越來越少流動性資產時,阿爾法的衰減情況。

這是 alpha cross_ex_std_1w 的稅前表現。

它是某一時間戳下不同交易所的成交量標準差,然後取過去一周的平均值。

基本上,交易所之間的協調程度,你也可以用未平倉合約(OI)來替代,如果用 OI 替換,相關性約為 0.86。

很明顯,當我們交易流動性較低、價差較大的資產時,越來越難從信號中獲利,表現也越差。

它從 2 的夏普比率開始,最終在市值前 30 名(按市值排序)中降至 0.3 的夏普比率。

這是阿爾法效率的一個例子。

查看原文這是 alpha cross_ex_std_1w 的稅前表現。

它是某一時間戳下不同交易所的成交量標準差,然後取過去一周的平均值。

基本上,交易所之間的協調程度,你也可以用未平倉合約(OI)來替代,如果用 OI 替換,相關性約為 0.86。

很明顯,當我們交易流動性較低、價差較大的資產時,越來越難從信號中獲利,表現也越差。

它從 2 的夏普比率開始,最終在市值前 30 名(按市值排序)中降至 0.3 的夏普比率。

這是阿爾法效率的一個例子。

- 打賞

- 1

- 回覆

- 1

- 分享

從未提升價格

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在最新的文章中,我們詳細分析了如何研究和評估高頻交易(HFT)阿爾法,並解釋了頂尖交易公司使用的高級技術。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我發現 HPCA 是一個非常有用的特徵選擇工具。它使你在需要在特徵之間做出選擇的集群比相關性網格更清晰。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

忘記了目標 #2

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

單元測試是承認你的程式碼可能有錯誤的證明。真正的手動高頻交易開發者不會使用它們

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

ChatGPT 讓原本無法勝任的人能夠產生漂亮的圖表,這已經徹底改變了量化交易領域的格局

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享