當券商開始關注加密貨幣交易

「我最近每天都要開電話會議到半夜兩點。」

這句話出自一位在傳統券商業界磨練十多年的資深金融人士。話出口時,他將手機倒扣放在茶几上,眼角略顯疲憊泛紅,語氣卻十分平淡。

他的北京辦公室設於西城區一座四合院中,院門已斑駁,午後陽光斜射入院落,塵埃在光束中浮動。他坐在一張舊木桌旁,處理監管、業務合作與專案進度等事務。

從金融業起步十餘年,他走過上一輪金融危機,也橫跨全球市場,操盤基金、推動產品、帶領團隊,足跡遍及五大洲。直到近幾年,他開始投入一個傳統金融界起初普遍認為「不靠譜」的領域——虛擬資產。

其實傳統金融對 Web3 的關注,並非自 2025 年才開始。回顧源頭,許多人都會提到 Robinhood。

這家主打「零手續費交易」的券商,早在 2018 年就開放了比特幣與以太坊的交易功能。最初只是產品線延伸,使用者能像買特斯拉股票一樣無需錢包即可買幣,也不用深入理解區塊鏈。這功能當時未被強力宣傳,數年後卻意外成為爆發點。

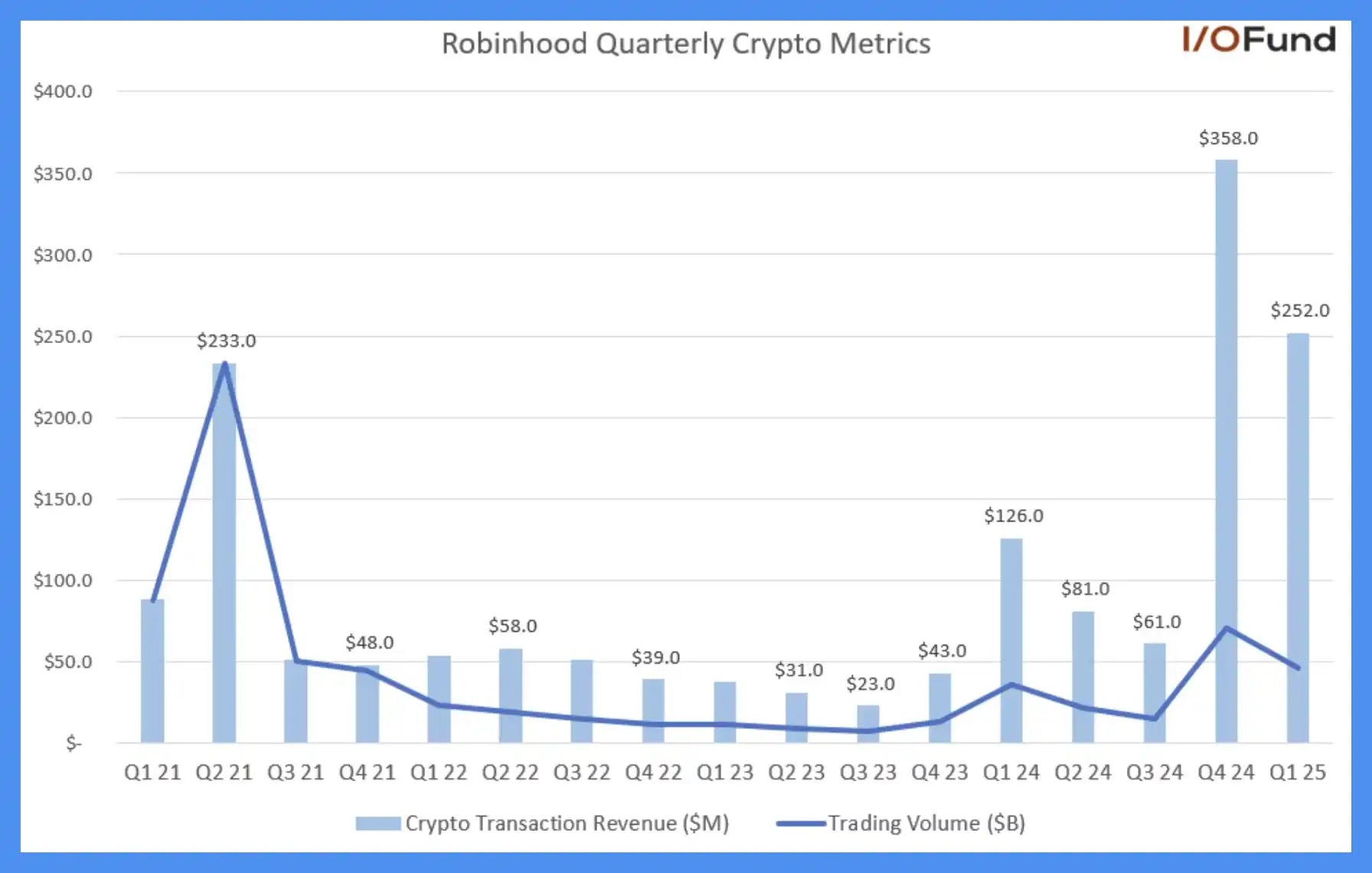

在去年第四季,加密貨幣業務貢獻了 Robinhood 超過 35% 的總淨收入,交易量飆升 455%,帶動交易營收年增 733%,達 3.58 億美元,使加密業務成為 Robinhood 本季最大收入來源。2025 年首季,加密貨幣仍占總營收超過 27%,交易收入年增一倍至 2.52 億美元。

Robinhood 季度加密資產表現,圖源:IO.FUND

推動這場變革的核心,不是技術本身,而是成千上萬用戶的實際需求。Robinhood 並未強調 Web3 敘事,只是順應用戶習慣地推出服務,最終發現加密貨幣交易已經從邊緣變為公司成長引擎。

此後,Robinhood 逐步由中心化券商轉型為數位資產交易平台。

隨著 Robinhood 作為標竿,傳統金融終於在 2025 年不再只是加密產業的旁觀者,而是決定集體進場。他們不是為了體驗 Web3,也不是單純投資,「傳統金融會在 10 年內接管加密產業。」

這場由傳統券商主導、加密原生平台被重塑的格局變動,其實我們都已身在洪流中。

2025 年 3 月,全球最大零售券商之一、資產管理規模逾 10 兆美元的嘉信理財宣佈將在一年內開放現貨比特幣交易服務。

2025 年 5 月,身為華爾街最具影響力的投行之一,摩根士丹利宣布將 BTC 與 ETH 正式接入自家 E*Trade 交易平台,為散戶提供加密資產直接交易管道。

2025 年 5 月,美國資產規模最大、長期批評加密的摩根大通銀行,也宣布允許客戶購買比特幣。

2025 年 7 月,深耕亞洲、中東、非洲市場的英資老牌銀行渣打則宣布,為機構客戶開放比特幣和以太坊現貨交易服務。

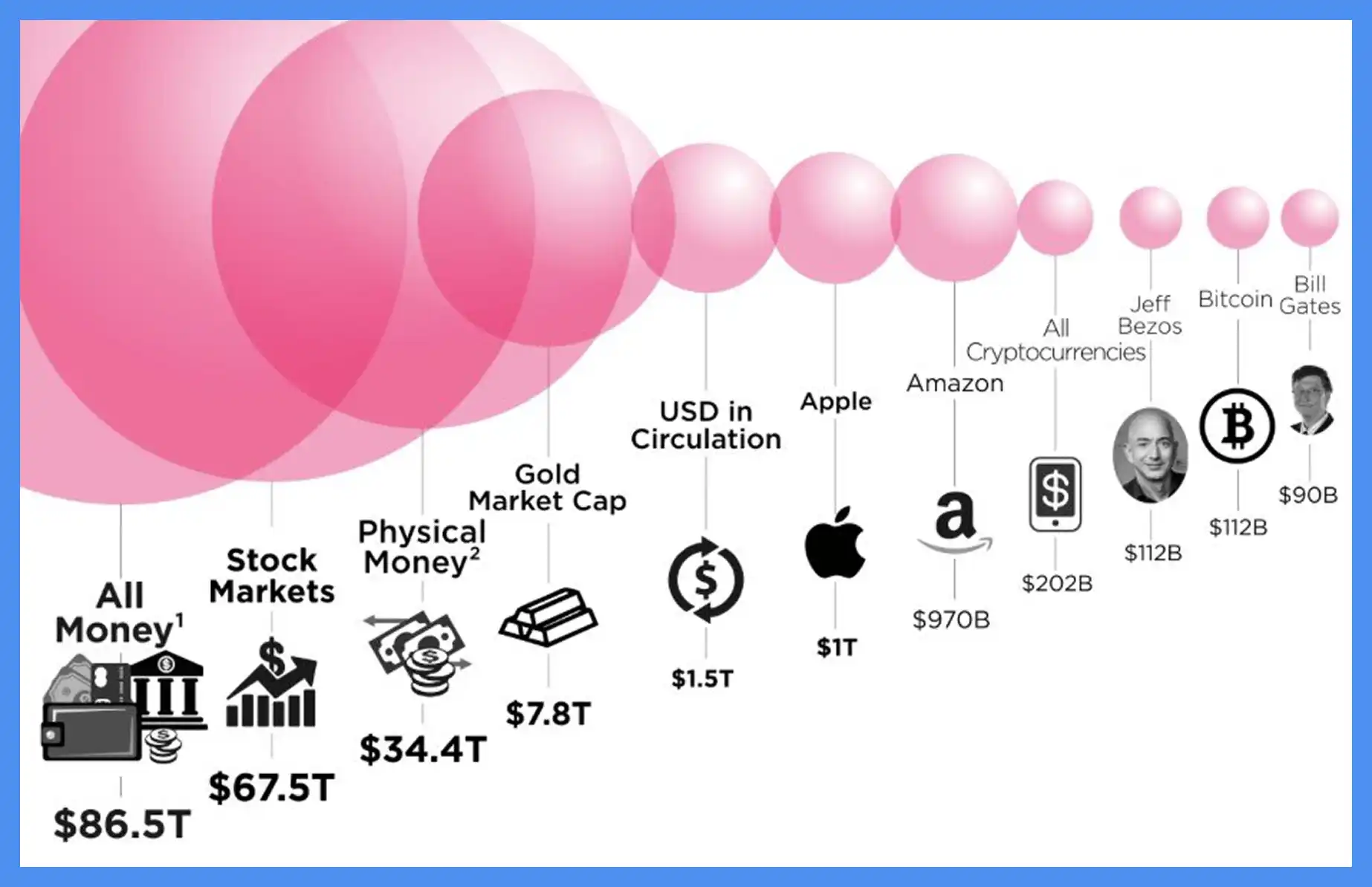

這些傳統金融巨頭主導著全球資金流、清算網路和法幣支付體系,掌控著數十兆美元的資產。以此對比,加密市場現階段的總市值不過 4 兆美元。

主流資產市值排行榜,圖源:Steemit Community

他們以傳統金融合規架構為基礎,逐步完善加密領域的布局。當一家機構擁有合規信任、用戶流量與清算能力時,就具備搭建加密交易網路的全部關鍵條件。

在傳統金融體系中,誰掌握開戶控制權,誰就能決定資金流向、維繫客戶關係,甚至取得最終定價主導權。過去加密交易平台靠上幣定義敘事、靠入金主導流動性,如今,被 CEX 搶走多年的「資產入口」角色,正逐步被傳統金融收回。

「那些加密交易平台,是時候該焦慮了。」

他的語氣依舊平靜,毫無幸災樂禍。焦慮的根本原因,未必僅因某機構進場、政策變動,更是產業整體自覺——加密交易平台或許不再是這場金融遊戲中唯一能發牌的人。

留在牌桌上的方法

一位加密交易平台內部人士坦言,近期常常凌晨五點還在回用戶訊息。白天協商合作、晚上監控進度、半夜關注社群回饋,幾乎沒機會睡飽。

「我們只能在焦慮中求生。」

他指的焦慮,是平台間近乎血拼式的競爭:每天醒來就得搶用戶、搶產品、搶流量,沒有喘息空間。

這種存量搏殺,既是因為產業成長空間趨於飽和,也因外部壓力巨大。

傳統金融正逐步蠶食原本加密交易平台賴以生存的關鍵能力——從法幣入金、資產託管,到用戶開戶及現貨撮合。帶著監管許可和龐大用戶規模而來,他們顯然不打算與加密原生平台分享市場。

幾乎所有加密交易平台都立刻推出了幣股產品。用 USDT 買蘋果、做輝達(NVIDIA)槓桿、鏈上合約交易特斯拉等,傳統資產上鏈辦法在多個平台陸續上線,瞬間成為業界共同應對的方法。

Bybit 成為第一個「吃螃蟹」的平台。僅兩個月,他們便自立案到與 XStocks 團隊接洽、產品開發、上線,進度極為神速。

Bybit 認為,中心化交易平台的真正優勢依舊牢固。多年來累積的活躍用戶、強大流動性與交易深度,都是外部券商難以快速複製的資產。

美股代幣之所以推出,是看到了市場的明顯需求缺口,例如閉盤時段的交易慾望,或者用戶受地理、合規門檻無法進入傳統股市。Crypto 7×24 小時運作的特質,也讓傳統資產擁有全新流動空間。

當然,戰局無必勝把握。Bybit 現貨負責人 Emily 坦言,美股代幣仍處起步階段,參與度及熱度遠不如新熱門幣上市時的高峰。

但她對這方向持正面看法,因為它代表 Crypto 已逐步將自有玩法延伸進傳統金融世界。DeFi、合成資產、鏈上質押等新興場景,都可能是這條路上真正的價值所在。

不少人認為這些創新看似積極,但更像是一種被動防守。

當交易平台失去「資產入口」的主導權後,它們努力讓自己看似與全世界接軌。因此,幣股模式成為這階段最明顯的防守選項。

幣股其實並不新鮮。

時光回到 2020 年,FTX 就曾提出幣股模式,推出 TSLA/BTC、AAPL/USDT 等交易對,當時被視為對傳統定價體系的挑戰。

那是幣圈仍具備主動攻勢的年代。FTX 企圖以加密金融重塑傳統交易模式,甚至試圖給納斯達克重新定價。

也許他們早已預見,加密交易平台未來最大對手正是券商,因此搶先布局。但這一模式現今重被業界拾起,卻已不復當初本意。FTX 崩盤後,幣股成了行業止血繃帶,而不再是攻城利器。

數據同樣說明現狀。

幣股模式初登場時的確引起討論,但熱度迅速回落,各平台相關嘗試也未見太大水花。

反觀,同期 Solana 上的 memecoin 行情則完全不同。Elon Musk 發一條推文,相關 meme 幣市值瞬間破億美元,單日交易量數千萬美元,遠遠超過大多數幣股對的一週量能。

上:XStocks 交易量,圖源:Dune;下:meme 幣 Ani 交易量,圖源:gmgn

新功能帶不來新用戶。

在這一階段,CEX 推出什麼功能已非關鍵。重點在於,它們為何要上新,以及這些功能是否真能挽回它們逐漸失去的角色。

這波幣股熱潮,本質上不是行業進步的結果,而是沒有人敢什麼都不做。

康德說:「自由不是你想做什麼就能做什麼,而是你不想做什麼就可以不做什麼。」

合規,只是一種幻覺

這段時間,幾乎所有加密交易平台都在談合規。大家爭相申請牌照、調整業務架構、引進傳統金融高層,希望證明平台已經跳脫草創時代、成為可被監管單位接納的金融機構。

這是產業共識,也是一種群體焦慮。

但在傳統金融人士看來,這種合規理解仍然過於表面化。

「很多交易平台去小國申請執照自證合規,但小國執照根本上不了檯面。」他的語調不尖銳,反而像在陳述業界公開的秘密。

他所說的「上桌」,關鍵不是有無營業執照,而是能否真正登上金融體系大桌:有沒有主流銀行帳戶、用不用得到清算結算網絡、監管單位是否信任你進行實質合作。

這映射了一個現實:傳統金融始終未將加密世界視為同等對手。

傳統體系建立於責任鏈和信任閉環,講究可穿透的客戶結構、風控、審計能力和資金流向解釋力。而加密平台多數誕生於制度縫隙,早期憑藉模糊區間創造高獲利與高成長,卻很少真正建立合規基礎。

其實圈內人都清楚這些問題。以前沒人在意,因為無人來爭搶版圖。現在傳統金融機構依自己的規則進場,原本的「加密慣例」立刻暴露硬傷。

不少平台積極調整,引進合規審計、設立境外信託與業務分拆,努力讓自身看起來更合規。

但許多國家監管當局根本不買單。流程可談,合作上卻始終不真正認可。不論你做得多像,只是表面上看似合規,並不代表他們真的會讓你留在局內。

不過,並非所有交易平台都只是表面功夫。Bybit 就是少數真突破監管界線的平台之一,今年成為首批取得歐洲 MiCA 執照的中心化交易所,並在維也納設立歐洲總部。

Bybit 也坦承,這條路非常艱難,監管的質疑仍在。但如 Emily 所說,現在監管機構早已能理解業界商業邏輯與技術架構,從技術、模式到行銷皆加深認知,合作基礎也更加紮實。

另外,Bitget 華語業務負責人謝家印補充,目前 Bitget 已於多國取得虛擬資產牌照,並針對各地法規建立本地合規架構。團隊也正積極申請 MiCA 牌照,期待藉此在歐洲市場建立穩定通道,並為未來統一監管框架下的跨境營運奠定基礎。

即便如此,這類案例終究僅為少數。多數平台既無傳統金融體系執照、網路和信任背書,也失去制度真空帶來的高成長紅利。想靠合規轉型,門檻太高;想回頭專做原生加密,卻遇到新競爭者壓境。

大家只能繼續與監管靠攏,不斷談合規、申牌照、跑流程。這更多是被時代推著走的焦慮本能,而不一定是戰略選擇。

牌局的中場時刻

凌晨五點的社群裡,謝家印仍耐心回應用戶問題。有人問幣股玩法,亦有人詢問平合合規進度,還有人問 PUMP 認購進展,他自稱熬夜早已司空見慣。

北京炎熱午後,一間四合院中,某香港券商高層和上市公司數位主管一邊品茗一邊洽談合作。會客室外隔著雕花木門,院中青磚、樹蔭、蟬鳴此起彼落。

視角轉向奧地利維也納,Bybit 歐洲新總部剛完成剪綵,正式啟用,這是他們取得 MiCA 牌照後的歐洲前哨。作為首批完成跨越的中心化交易所,他們深知多數同行仍在「摸石頭過河」。

雖然他們身處不同地點、感受不同氛圍、步調各異,卻都用相似的語言彼此呼應:大家都說「變化太快」、都提「慢慢來」、都在思考未來路徑。

而產業要延續下去,前提已經和數年前大不相同。

加密交易平台或許不再是這場產業的絕對主角,也不再是所有流量與敘事的起點。他們站在全新秩序邊緣,被一層層看不見的規則推離核心。

更複雜的制度、更龐大的資本,正逐漸取代原生敘事和架構。

加密交易平台依然存在,產品功能陸續上線,公告頻繁釋出。表達方式、發聲節奏、想融入的語境都在變,萬象皆新。

有些轉型是主動選擇,也有些是被動承受,但大多時候,它們只是努力在時代洪流下,維持一點存在感。

當然,也不是所有人都悲觀。謝家印和 Emily 都認為,Crypto 對傳統金融的衝擊遠大於傳統金融對 CEX 的壓力。兩人均看好傳統機構入場,認為每輪產業革新都需要新玩家加盟。中心化交易平台如今積極拓展機構客戶,拓展財富管理、資產配置等新業務。雙方業務逐步交集,「兩個金融世界遙相呼應,是一種浪漫時刻。」

不過,大家也都明白,這些優勢無法徹底消解焦慮。

許多問題註定沒有標準答案。例如監管是否真的會允許加密交易平台進入主流;傳統金融是否真心願意共建而非取而代之。

還有,在下一次產業主旋律來臨前,平台是否還能再定義自身角色一次。

沒有人敢百分百斷言答案。每個人都在為當下的責任奔波:開會、改產品、跑牌照、等反饋,一手穩現狀,一手等待翻盤契機。

同時也等待著產業洗牌新一輪浪潮的到來。

聲明:

- 本文轉載自 [BLOCKBEATS],著作權歸原作者 [Peggy, Kaori, Sleepy] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,我們將依相關作業流程儘速處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人立場,並不構成任何投資建議。

- 本文章其他語言版本由 Gate Learn 團隊翻譯,未經明確提及 Gate,不得複製、傳播或抄襲本譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)