華爾街的算盤:5 億美元買 Ripple 什麼?

更重要的是,這輪募資背後的資本勢力極為特殊:華爾街兩大巨頭 Fortress Investment Group 與 Citadel Securities 擔任領投,聯同 Pantera Capital、Galaxy Digital、Brevan Howard、Marshall Wace 等知名機構共同參與。

對熟悉 Ripple 的人來說,這幾乎是個「翻身」時刻——這還是那個曾因SEC訴訟深陷泥淖、甚至一度被看作「殭屍公司」的 Ripple 嗎?

從「說故事高手」到「合規重災區」

Ripple 創立於 2012 年,是加密圈最具資歷的項目之一,核心技術為XRP Ledger,一套專為跨境支付設計的去中心化帳本。Ripple 公司則以此技術建構支付與清算系統,XRP 代幣在 2017 至 2018 年間風靡全球,市值一度排名第三,僅次於比特幣和以太坊。

但隨著幣價大跌以及合作灌水等事實曝光,Ripple 的「銀行級合作」敘事開始崩解。

期間,《福布斯》曾發表文章,直指 Ripple 的核心商業模式可能是一種「拉高出貨」騙局:Ripple 運用所持有的大量 XRP 資源購買合作關係,營造繁榮假象,並藉由模糊的措辭規避監管,其真正目的不是推廣技術,而是透過行銷與炒作抬高免費取得的代幣價值,讓公司內部人士最終獲利套現。

2020 年 12 月,監管鐵鎚落下。

美國證券交易委員會(SEC)以「未註冊銷售證券」為由起訴 Ripple,指控其透過 XRP 非法募資逾 13 億美元。

這場訴訟是加密產業史上最重要的監管大戰之一。

訴訟引發連鎖反應,造成毀滅性衝擊:Coinbase、Kraken 等主流交易所火速下架 XRP;長期合作夥伴速匯金終止合作;XRP 價格在接下來一個月暴跌逾 60%。Ripple 業務重創,並被徹底列入「合規黑名單」。

策略轉型

這場曠日持久的拉鋸戰雖讓 Ripple 支付近 2 億美元法律費用,卻也為其贏得了喘息空間與部分法院有利裁決,爭取到寶貴的策略轉型時機。

2024 年,Ripple 正式推出錨定美元的穩定幣 RLUSD,專注合規並鎖定金融機構支付與結算。不同於 USDT、USDC,RLUSD 並非主攻交易所間的「穩定幣」,而是嘗試切入傳統信用卡與跨境清算系統。

2025 年,Ripple 宣布與 Mastercard、WebBank、Gemini 等達成合作,將 RLUSD 用於信用卡即時結算,成為全球首個進入卡網系統的鏈上穩定幣。

此舉不僅為穩定幣應用打開 B 端通路,也讓 Ripple 與現實金融體系的接軌順利展開。

為建構完整的鏈上金融能力,Ripple 於 2023 至 2025 年間展開一系列精準併購:

- 收購 Metaco:取得機構級數位資產託管技術,奠定服務大型金融機構的基礎。

- 併購 Rail:獲得穩定幣發行與管理系統,加快 RLUSD 推出進度。

- 拿下 Hidden Road:補齊機構信用網絡與跨境清算的最後一塊拼圖。

透過這些併購,Ripple 的系統能力已從單一跨境支付,擴展為「穩定幣發行+機構託管+跨鏈清算」的全方位金融基礎設施。

400 億估值背後的真相

表面看來,Ripple 的轉型路線愈走愈寬。

但資本市場的資深玩家看見的卻是另一番景象。

要看懂這筆募資的真正邏輯,必須認清 Ripple 的本質:一個龐大的「數位資產國庫」。

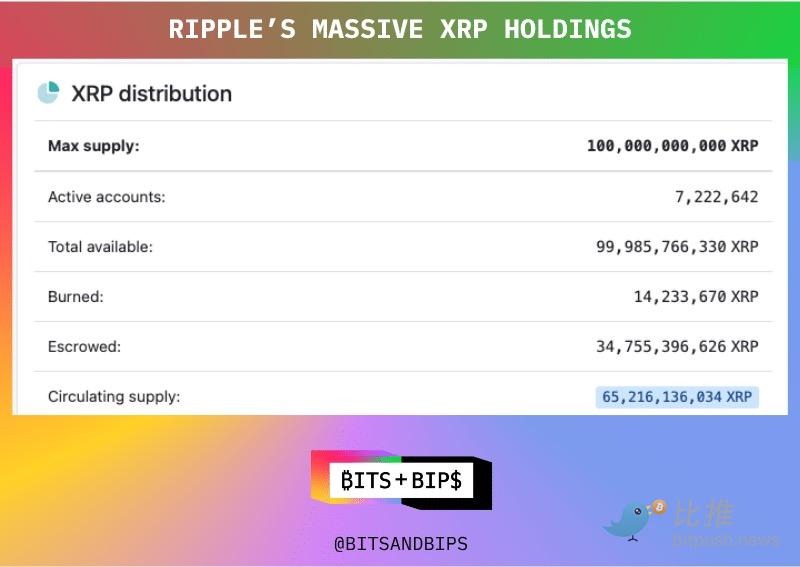

XRP 創世時,1000 億枚代幣中有 800 億交由 Ripple 託管。截至目前,公司仍持有 347.6 億枚,按市價計算名義價值超過 800 億美元——是募資估值的兩倍。

多位風險投資家透露,這筆 5 億美元交易與購買 Ripple 持有的 XRP 密切相關,而且很可能以大幅低於現貨價格的價格成交。

從投資角度來看,投資者相當於以 0.5 倍 mNAV(市值與淨資產價值比率)買入這項資產。即使對 XRP 持倉給予 50% 流動性折扣,這批資產價值仍不遜於公司估值。

一位知情人士向 Unchained 表示:「即使他們自己無法成功發展業務,也能直接收購其他公司。」

一名風險投資家指出:「這家公司除了持有 XRP 之外毫無價值。沒有人在網路/區塊鏈上使用他們的技術,也沒什麼人關注。」

還有社群成員表示:「Ripple 股權本身或許價值有限,肯定達不到 400 億美元。」

一名參與者道出本質邏輯:「支付賽道現在太火,投資人必須同時押注多匹馬。」

Ripple 只是其中之一——或許技術並不突出,但糧草(XRP 儲備)極其充足。

而對 Ripple 而言,這正是一舉兩得:

- 穩固估值:將私募市場的 400 億美元估值「官方化」,為早期投資人退出提供定價標準。

- 規避拋壓:用募資現金進行併購,避免 XRP 拋售對市場產生衝擊。

Ripple 聯合創辦人 Chris Larsen 的個人財富也躍升至約 150 億美元。

從這個角度來看,Ripple 的故事成為最典型的金融案例:關於資產、估值與流動性管理。

從 SEC 被告席到華爾街會議室,Ripple 所走的路,正是整個加密產業由理想主義走向現實主義的縮影。過去的 Ripple 是「敘事經濟學」的巔峰,而今日的 Ripple,則展現潮水退去後,項目方如何憑資本實力完成「軟著陸」。

聲明:

- 本文轉載自 [BitpushNews],著作權歸原作者 [Seed.eth] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者本人立場,不構成任何投資建議。

- 本篇其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)