STBL:收益分拆型穩定幣架構——你不可不知的重點

穩定幣已是 DeFi 生態不可或缺的要角,卻同時面臨諸多取捨與難題。

以 DAI 為例,超額抵押加密穩定幣須承擔價格波動的風險;至於 USDC、USDT 等中心化穩定幣,則在儲備金透明度上存在不足;而 UST、FRAX 這類算法穩定幣,已無法長期維持穩定。此外,現行模式下,發行方獨享所有基礎資產收益,用戶無法直接參與基礎資產帶來的報酬。

STBL 則提出全新解決方案:用戶可自行鑄造以 RWA 完全支持的穩定幣,並直接取得基礎資產收益。STBL 將用戶資金區分為可靈活運用的穩定幣與具收益權的 NFT 部位,兼顧流動性與可預期的收益特性。

本報告重點解析 STBL 的架構原理、市場需求與產品機制。

即時市場動態追蹤 ⬇️

$STBL 是什麼

$STBL 屬於非託管型穩定幣,基礎資產涵蓋美國國債與私募信貸。最大特色在於三代幣模型($STBL、$USST、$YLD),其中 $STBL 擔任治理通證,其餘兩款主力產品為:

- USST:1:1 錨定美元的全額抵押穩定幣,依 ERC-20/4626(以太坊通用代幣標準)發行。可用於鏈上支付、兌換、借貸、提供流動性,或質押至協議的流動性與鑄幣池(LAMP),並支援隨時無罰金贖回基礎資產。

- YLD:代表存入資產收益權的 ERC-721(NFT)通證,依美國國債利息、私募信貸等固定收益標的進行即時計息。NFT 架構可使各收益獨立計算,並支援 OTC(場外交易)轉讓,有效抑制個人投機行為。

(STBL 前稱 Pi。USI = YLD,USP = USST)

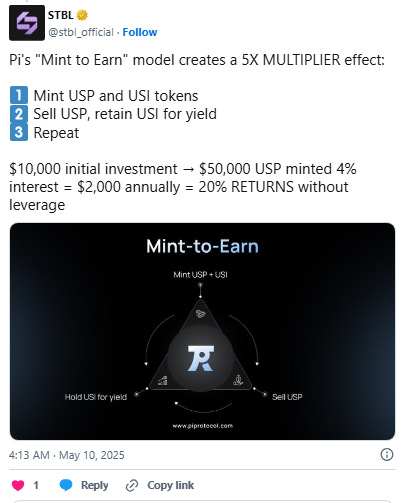

STBL 採用 Mint-to-Earn(鑄造賺收益)機制,早期參與者將按鑄幣量比例獲得 STBL 治理通證獎勵,激勵初期流動性建構。持有 YLD 通證者可獲得 RWA 支持的被動收益,而非來自通膨或槓桿的短期波動利潤。用戶可自由選擇年化報酬率 4–5% 的國債資產池,或年化 10–12% 的私募信貸資產池等多種資產池。

STBL 的費用結構透明,協議將所有收益的 20% 用於國庫儲備、違約準備金池、USST 質押獎勵及長期鎖倉人(sUSST)激勵。這樣的分配確保平台長遠穩健發展。

穩定幣市場格局與 RWA 生態擴展

穩定幣已是數位金融領域最核心的資產之一,預估 2025 年流通總量將突破 2900 億美元,但其儲備收益依然為發行方獨享。

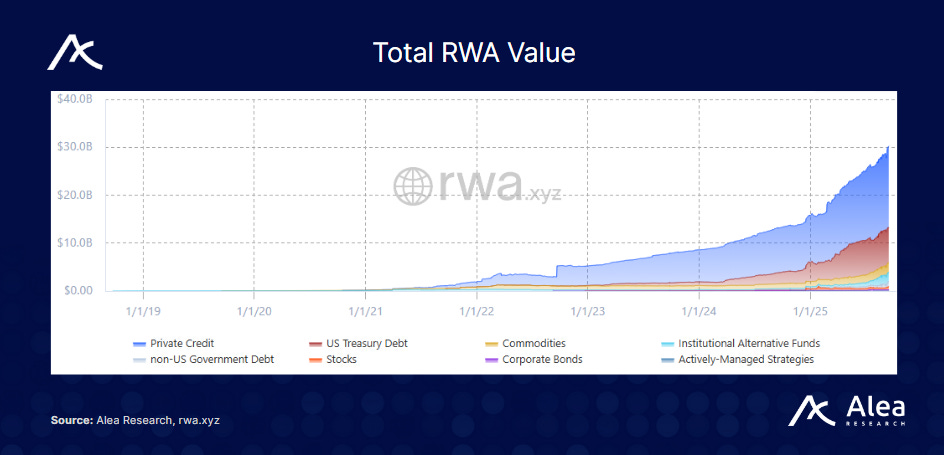

此外,鏈上國債及各類 RWA 資產的總鎖倉金額已超過 300 億美元,顯示市場對合規且具收益的鏈上資產需求相當強勁。STBL 直接將 RWA 所產生的穩定現金流分配給穩定幣用戶,帶來永續、安全且透明的市場新樣貌。

$STBL 代幣經濟模型

$STBL 是三幣系統中的治理通證,明確區分貨幣功能($USST)與收益權($YLD)。所有協議費用(如鑄造/贖回、收益路由、清算拍賣等)及參數調整(預言機、抵押品設定、通證發放等)皆由 STBL 負責治理。

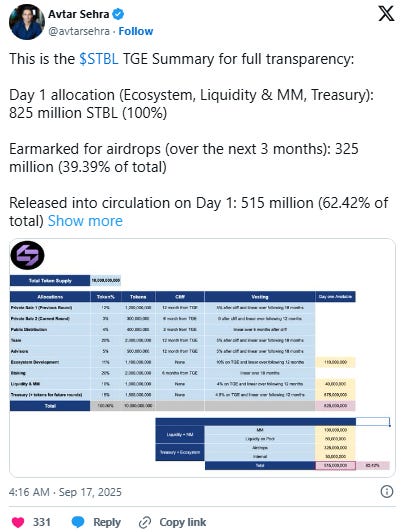

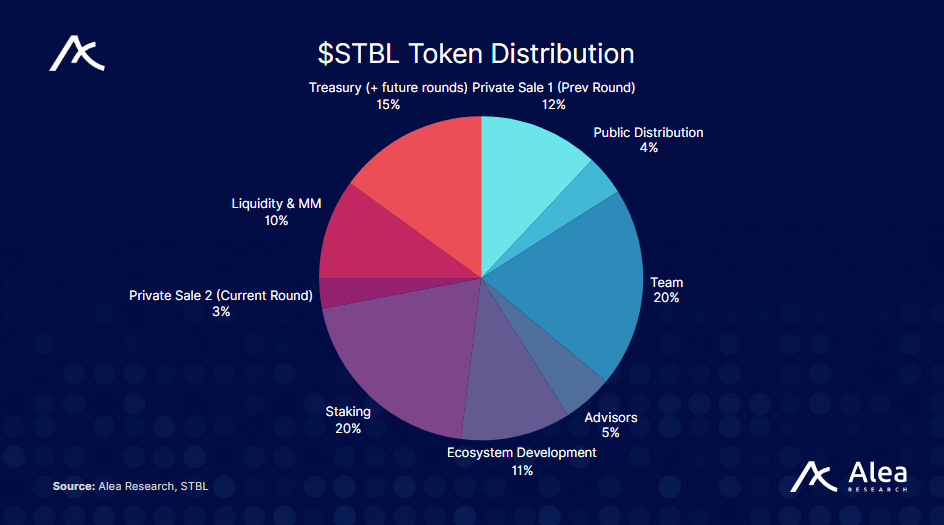

$STBL 發行總量為 100 億枚,首日解鎖 8250 萬枚,占總量 8.25%。

各項歸屬分配如下:

- 私募 1/團隊/顧問:12 個月鎖倉期,解鎖時釋出 5%,其餘 18 個月按月線性解鎖

- 私募 2:6 個月鎖倉,後續 12 個月按月線性解鎖

- 公募:3 個月鎖倉,後續 6 個月按月線性解鎖

- 質押獎勵:6 個月鎖倉,後續 18 個月按月線性解鎖

- 生態系統:TGE(代幣生成事件)釋出 10%,其餘 12 個月按月線性解鎖

- 流動性與做市:TGE(代幣生成事件)釋出 4%,其餘 12 個月按月線性解鎖

- 國庫:TGE(代幣生成事件)釋出 45%,其餘 12 個月按月線性解鎖

免責聲明:

- 本文轉載自 [Alea Research Daily Newsletter],版權歸原作者 [Alea Research Daily Newsletter] 所有。如有疑義,歡迎聯繫 Gate Learn 團隊,我們將盡速處理。

- 風險提示:本文僅為作者個人觀點,不構成任何投資建議。

- 本譯文由 Gate Learn 團隊提供,除非另有註明,未經授權,禁止重製、散布或引用內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)