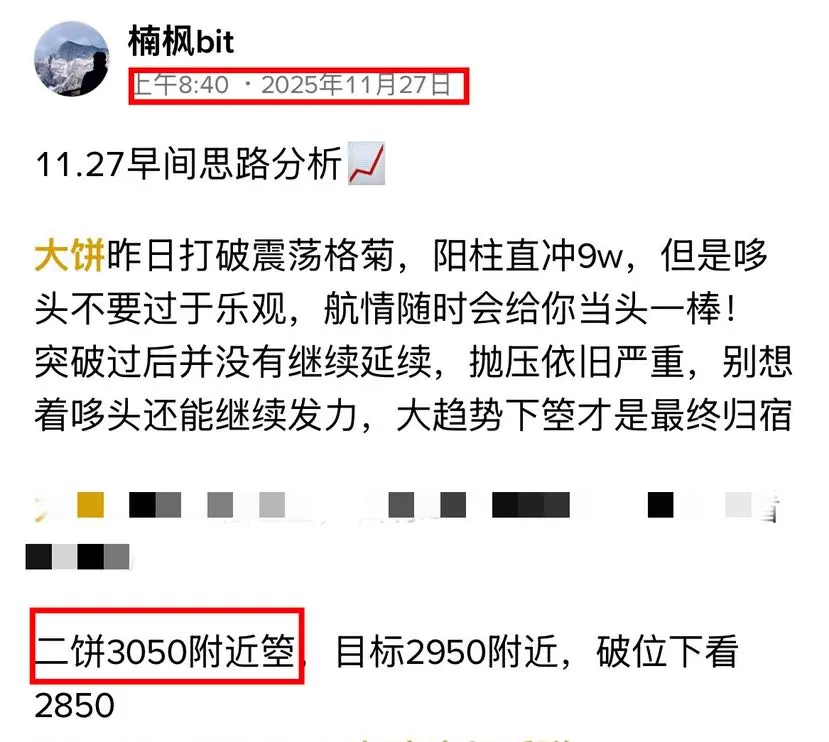

楠枫bit

用戶暫無簡介

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

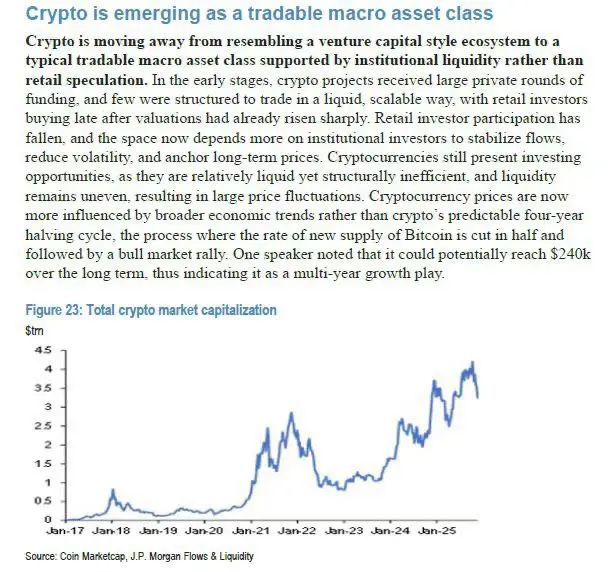

Crypto 正在從“賭概念的風投生態”變成“可被機構交易的宏觀資產”,驅動力從散戶轉向機構,價格越來越受宏觀影響,而不是四年一度的 Bitcoin 減半週期。

加密貨幣正在從過去那種“風投主導 + 散戶情緒推動”的生態,轉變爲真正的宏觀資產類別。

散戶在高位追漲的力量明顯下降,而機構資金正成爲市場的結構性主導,它們有更長的投資週期,更在意流動性穩定、波動壓縮和組合配置,這讓加密資產的定價方式開始從“敘事驅動”轉向“宏觀流動性驅動”。

目前加密市場的價格波動,尤其是以 $BTC 爲主的合規資產,已經更多由利率、联准会政策、通脹、就業、ETF 資金流這些宏觀變量決定,而不是過去我們熟悉的 BTC 減半週期。

加密資產仍然存在深度不均、流動性結構性低效的問題,但對機構來說,這反而是最大的收益來源。另外值得注意的是,機構對長期的態度並不悲觀,甚至有觀點認爲在機構配置持續增加、供給收縮的結構性背景下,BTC 長期有可能看到 24 萬美元的目標位。

整體來看,加密市場正在從情緒週期進入宏觀週期,這意味着節奏會變得更“慢變量決定方向,快變量決定波動”,而不是過去那種完全靠散戶情緒抬轎的模式。

$BTC $ETH

查看原文加密貨幣正在從過去那種“風投主導 + 散戶情緒推動”的生態,轉變爲真正的宏觀資產類別。

散戶在高位追漲的力量明顯下降,而機構資金正成爲市場的結構性主導,它們有更長的投資週期,更在意流動性穩定、波動壓縮和組合配置,這讓加密資產的定價方式開始從“敘事驅動”轉向“宏觀流動性驅動”。

目前加密市場的價格波動,尤其是以 $BTC 爲主的合規資產,已經更多由利率、联准会政策、通脹、就業、ETF 資金流這些宏觀變量決定,而不是過去我們熟悉的 BTC 減半週期。

加密資產仍然存在深度不均、流動性結構性低效的問題,但對機構來說,這反而是最大的收益來源。另外值得注意的是,機構對長期的態度並不悲觀,甚至有觀點認爲在機構配置持續增加、供給收縮的結構性背景下,BTC 長期有可能看到 24 萬美元的目標位。

整體來看,加密市場正在從情緒週期進入宏觀週期,這意味着節奏會變得更“慢變量決定方向,快變量決定波動”,而不是過去那種完全靠散戶情緒抬轎的模式。

$BTC $ETH

- 讚賞

- 點讚

- 留言

- 轉發

- 分享