الأسس: العملات المستقرة، نماذج القيمة، وتصنيف المخاطر

تضع هذه الوثيقة الأساس لفهم كيفية عمل العملات المستقرة ولماذا تُعد إدارة المخاطر أمراً محورياً في تصميمها وصيانتها. تستعرض أنواع نماذج العملات المستقرة المختلفة، وتوفر نظرة منظمة على فئات المخاطر المرتبطة بها. تهدف إلى تمكين القارئ من بناء تصور مفاهيمي واضح يدعم الاستفادة من الفصول اللاحقة. بنهاية هذه الوثيقة، سيكون القارئ قادراً على تصنيف العملات المستقرة حسب تصميمها، وفهم استخداماتها الأساسية، وتحديد مصادر المخاطر الرئيسية ضمن النماذج التشغيلية المختلفة.

فهم العملات المستقرة ووظيفتها الجوهرية

العملة المستقرة هي أصل رقمي جرى تصميمه ليحافظ على قيمة ثابتة مرتبطة بأصل مرجعي. عادة ما يكون هذا الأصل هو الدولار الأمريكي، إلا أن بعض العملات المستقرة ترتبط بعملات نقدية أخرى، أو سلال أصول متنوعة، أو سلع مثل الذهب. وعلى خلاف العملات الرقمية المتقلبة، تتميز العملة المستقرة بسعيها لتحقيق استقرار السعر مع الحفاظ على خصائص البرمجة وإمكانية النقل والوصول المفتوح التي تميز رموز العملات المشفرة.

تلعب العملات المستقرة دوراً محورياً في الاقتصاد الرقمي؛ فهي تشكل طبقة التسوية الرئيسة في منصات التداول، وتمكّن تحويل الأموال عبر الحدود دون الاعتماد على الوسطاء البنكيين، وتوفر وحدة حساب مستقرة لتطبيقات التمويل اللامركزي (DeFi). وفي الأسواق التي تعاني من تقلب العملات المحلية أو قيود رأس المال، ظهرت العملات المستقرة كبدائل غير رسمية للقطاع المصرفي التقليدي. وقد نمى استخدامها مدفوعاً بالحاجة إلى السيولة، وفاعلية التشغيل البيني عبر شبكات البلوكشين، وتنامي الحلول المالية البرمجية.

وبالرغم من ذلك، لا يمكن ضمان استقرار هذه الأصول كلياً؛ إذ تعتمد على آليات التصميم، والأصول الاحتياطية، وحوافز السوق، ونماذج الحوكمة التي يحددها كل مصدر أو بروتوكول. ويبرز بذلك تحدي بناء الثقة في ظل غياب التأمين المصرفي الرسمي، أو دعم البنك المركزي، أو الضمانات التنظيمية. في ما يلي، نستعرض النماذج البنيوية المستخدمة لتصميم العملات المستقرة ونعرّف الفئات الرئيسة للمخاطر التي تواجه كل نموذج.

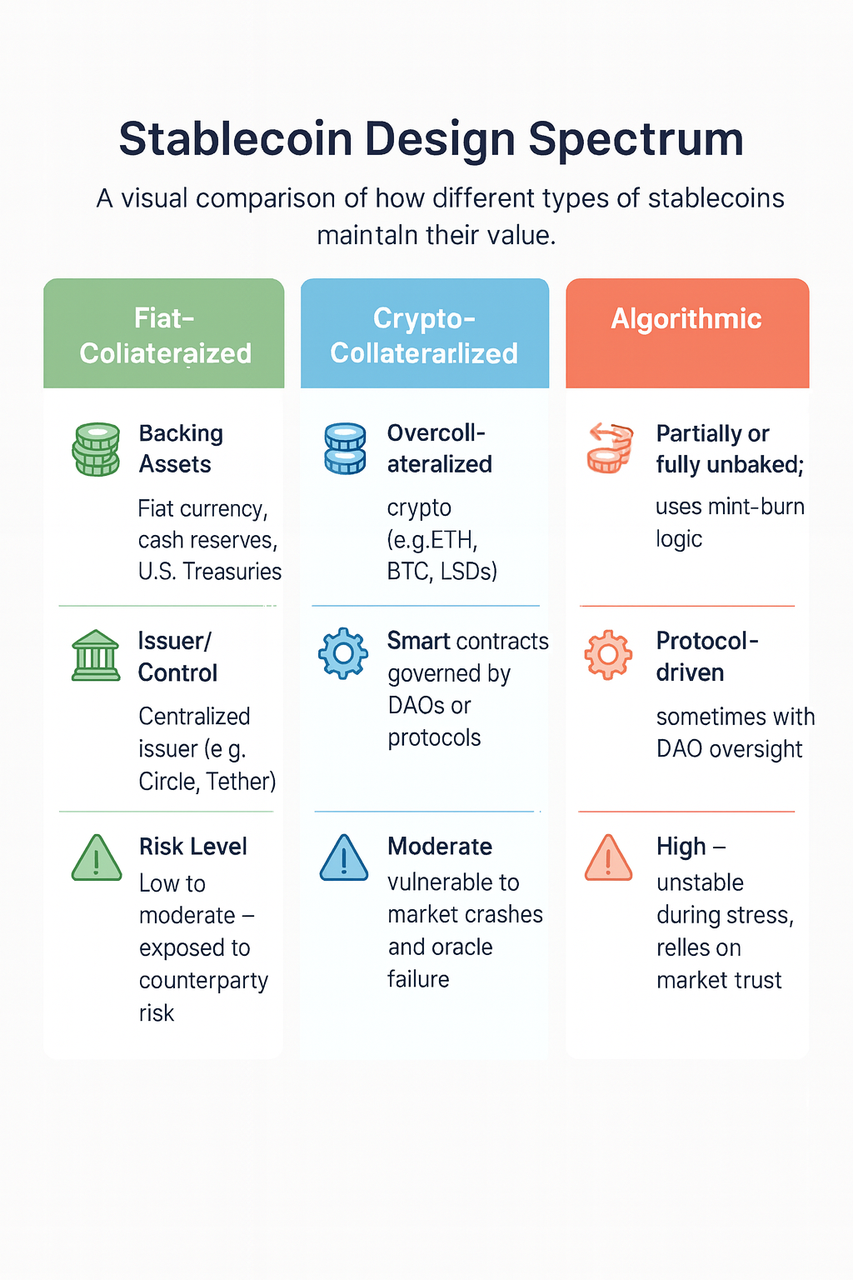

أنواع هياكل العملات المستقرة

تتباين العملات المستقرة جوهرياً في آليات الحفاظ على الربط السعري؛ حيث تشمل النماذج الأكثر انتشاراً العملات المستقرة المدعومة بالنقد، والعملات المدعومة بأصول رقمية، والعملات الخوارزمية. ويقابل كل نموذج توازن مختلف بين الثقة، والشفافية، وكفاءة رأس المال، والقدرة النظامية على الصمود.

تُصدر العملات المستقرة المدعومة بالنقد عبر كيانات مركزية تحتفظ باحتياطات من الأصول المالية التقليدية. عادة ما تتكون هذه الاحتياطات من السيولة النقدية أو سندات حكومية قصيرة الأجل أو أدوات مالية منخفضة المخاطر، وتُحفظ في حسابات مصرفية أو صناديق وصاية. ويلتزم المُصدر بردّ كل رمز مقابل مبلغ محدد من العملة الورقية. هذا النموذج يتمتع بالبساطة والانتشار نتيجة وضوح الاسترداد وسهولة التوقع، لكنه ينطوي على مخاطر الحفظ المركزي، والتعرض الرقابي، والحاجة إلى تدقيق طرف ثالث لضمان ثقة المستخدمين.

أما العملات المستقرة المدعومة بأصول رقمية، فتُدار غالباً عبر عقود ذكية وتتطلب من المستخدمين إيداع أصول رقمية كضمان مفرط يتفوق في قيمته على العملات المستقرة المصدرة لتعويض تقلبات السوق. وعند انخفاض قيمة الضمانات عن حد معين، تُفعّل آليات تصفية تلقائية. ويضمن هذا النموذج شفافية أكبر عبر قابلية التحقق من الاحتياطات على البلوكشين، لكنه يبقى شديد الحساسية لتحركات السوق ويعتمد بقوة على دقة أجهزة مصادر الأسعار وسرعة تنفيذ التصفية لتفادي العجز المالي.

تحاول العملات المستقرة الخوارزمية الحفاظ على الربط دون دعم كامل بالأصول، معتمدة على حوافز اقتصادية وآليات الإصدار والإحراق، وأحياناً أنظمة تشبه نموذج العائد النقدي (seigniorage) لضبط العرض. غالباً ما تقدّم هذه الأنظمة كفاءة أعلى لرأس المال، إلا أن قدرتها على الصمود مرهونة بثقة السوق وبافتراضات سلوك المستخدمين. وفي ظروف الضغط السوقي، شهدت هذه الأنظمة انهياراً في الربط السعري أحياناً، كما وقع في TerraUSD.

بعض العملات المستقرة تجمع بين مكونات من هذه النماذج؛ إذ تمزج الضمان الجزئي مع الخوارزميات والحوكمة التقديرية، بهدف تحقيق توازن بين اللامركزية والتحكم. إلا أن هذه النماذج الهجينة تزيد التعقيدات وتخفي المخاطر النظامية. ويؤثر اختيار الهيكل البنيوي في قدرة العملة المستقرة على مواجهة الصدمات وطرق إدارة المخاطر الناشئة.

حالات استخدام العملات المستقرة والأدوار الوظيفية

تشغل العملات المستقرة عدة أدوار في الاقتصادات الرقمية وأصبحت ركناً أساسياً في تبني العملات المشفرة على المستوى الفردي والمؤسسي. أبرز استخداماتها هو كونها أصل تداول في منصات التداول المركزية واللامركزية، حيث توفر للمستخدمين إمكانية التحكم في التقلبات وإتمام الصفقات دون التحويل المستمر إلى العملة الورقية.

علاوة على التداول، تشكّل العملات المستقرة بنية تحتية محورية في بروتوكولات التمويل اللامركزي (DeFi)، وتُستخدم كضمانات، أو أصول مقترضة، أو عناصر سيولة للمجمعات، أو وحدات حسابية في العقود الذكية. وتعتمد سلامة وموثوقية المنتجات المالية الأخرى بشكل جوهري على مصداقية هذه العملات.

وفي الأسواق الناشئة، يتزايد اعتماد العملات المستقرة في عمليات الدفع والتحويلات، خاصة في المناطق التي تعاني فيها العملات المحلية من التقلب أو القيود الصارمة على رأس المال. توفر شبكات البلوكشين خياراً منخفض الكلفة وسريع التسوية ومقاوم للرقابة في تحويل الأموال، لا سيما عند دمجه مع المحافظ الذكية للهواتف المحمولة.

للمؤسسات، تتيح العملات المستقرة سيولة قابلة للبرمجة يمكن دمجها في عمليات الخزينة، والمدفوعات، والتسويات عبر الحدود. كما تُستخدم أحياناً كبنية اختبارية للعملات الرقمية للبنوك المركزية (CBDC) أو نماذج التعاون بين القطاعين العام والخاص في الدفع الرقمي.

ومع توسع نطاق الاستخدام، تتضاعف المخاطر المرتبطة بهذه العملات. كل حالة استخدام تتيح مسارات تهديد خاصة؛ فاستعمالها كضمان في بروتوكولات الرافعة المالية يضخم مخاطر فقدان الربط، بينما في المدفوعات تصبح الموثوقية وقابلية التحويل معايير أساسية. وتتناول الفقرة القادمة تصنيف هذه المخاطر الذي يجب على المختصين إدراكه لبناء استراتيجيات مراقبة ودفاع فعّالة.

تصنيف المخاطر في أنظمة العملات المستقرة

يتطلب فهم المخاطر المرتبطة بالعملات المستقرة اعتماد تصنيف منهجي يغطي الجوانب المالية والتقنية والتشغيلية والحوكمة. تواجه هذه المخاطر الواقع الفعلي، إذ سجلت أحداث سابقة خسائر مالية وعدوى سوقية واضطراباً نظامياً.

ينطوي خطر السوق على احتمال حدوث تقلبات سلبية في قيمة الأصول المستخدمة كضمان أو في الأسواق الثانوية. في العملات المستقرة المدعومة بأصول رقمية، يمكن لانخفاض سريع في قيمة الضمانات أن يفعّل تصفيات إجبارية أو يتسبب في عجز مالي. بالنسبة للنماذج المدعومة بالنقد، يكون خطر السوق أقل شدة طالما أن الاحتياطات محفوظة ضمن أدوات منخفضة التقلب.

يظهر الخطر في السيولة حينما تعجز العملة المستقرة عن تلبية طلبات الاسترداد أو حينما يكون عمق السوق غير كاف لإتمام صفقات كبيرة بدون أثر سعري ملحوظ. تتفاقم هذه المشكلة في أوقات الأزمات، إذ تتشكل طوابير الاسترداد أو تتداول العملات المستقرة بخصم عن سعرها الأصلي.

ترتبط مخاطر الائتمان والأطراف المقابلة بالصحة المالية للجهات التي تحتفظ بالاحتياطيات أو تديرها؛ ففي حال تعرض البنك الحافظ أو معالج المدفوعات أو المُصدر للإفلاس، قد يتعذر الوصول إلى الاحتياطات أو يتعرض ذلك لخطر التجميد. وتتفاقم المخاطر في البيئات ذات الرقابة التنظيمية المحدودة أو الهياكل المؤسسية غير الشفافة.

يركز خطر الاحتياطات على طبيعة الأصول الضامنة، ومددها الزمنية، وصيغها القانونية. تلجأ بعض العملات المستقرة إلى أوراق تجارية أو سندات شركات أو اتفاقيات إعادة شراء قد تصبح غير سائلة أو تفقد قيمتها في أوقات الأزمات. كما أن عدم التوافق بين آجال الاستحقاق يمكن أن يسبب اختناقات في الاسترداد.

ينتج خطر العقود الذكية عن الثغرات البرمجية في العقود التي تدير إصدار العملات المستقرة أو ضماناتها أو التحكم بالسيولة. ويبرز هذا الخطر في العملات المستقرة اللامركزية؛ ويشمل الأخطاء البرمجية أو الثغرات أو ضعف الحوكمة في العقود القابلة للترقية.

يرتبط خطر أجهزة مصادر الأسعار (oracles) بمدى موثوقية وسرعة البيانات التي تستخدم لتحديد قيمة الضمانات أو تفعيل آليات التثبيت. يمكن أن تؤدي البيانات غير الدقيقة أو المتأخرة إلى ضعف الضمانات أو أحداث إصدار وإحراق غير صحيحة.

ينتج خطر الحوكمة عن هيكلة وشفافية عمليات اتخاذ القرار، إذ تعتمد بروتوكولات العملات المستقرة على لجان متعددة التوقيعات أو منظمات مستقلة لامركزية (DAO) لإدارة صلاحيات الطوارئ وتعديل المعايير والإيقاف المؤقت. تؤدي الحوكمة الضعيفة إلى تراجع الاستجابة أو استغلال النظام.

يندرج الخطر القانوني والتنظيمي ضمن احتمالية التدخلات التنظيمية أو سحب التصاريح أو فرض الحظر من الجهات الرقابية المالية. تواجه الجهات المصدرة التي تفتقر إلى أطر امتثال واضحة قيوداً قانونية تؤثر مباشرة في القدرة على إصدار أو استرداد العملات.

تتعلق مخاطر التشغيل بفشل العمليات الداخلية أو الأخطاء البشرية أو الأعطال التقنية أو ضعف التواصل، ما يؤثر في أداء العملة المستقرة. وغالباً ما يتم التقليل من شأن هذه المخاطر، لكنها تصبح مصيرية في الأنظمة التي تدير مليارات الدولارات في لحظات التداول الفعلي.

يعد هذا التصنيف إطاراً لتقييم العملات المستقرة واستباق تفاعل وتضخم المخاطر، ففي التطبيق العملي تتداخل المخاطر؛ على سبيل المثال، قد يؤدي فشل مصدر الأسعار إلى أزمة سيولة تتسبب في فضح ضعف الحوكمة وجذب التدقيق التنظيمي.

دروس عملية من أحداث فقدان الربط التاريخية

شهد انهيار TerraUSD (UST) في مايو ٢٠٢٢ أكبر مثال على فقدان عملة مستقرة خوارزمية لربطها السعري؛ إذ اعتمدت UST على آلية إصدار وإحراق مرتبطة بأصل متقلب (LUNA) للحفاظ على التكافؤ مع الدولار الأمريكي. وعندما ضعفت ثقة السوق، تصاعدت عمليات الاسترداد وانهار سعر LUNA نتيجة البيع الجماعي، مما أدى إلى دوامة هبوطية قضت على أكثر من ٤٠ مليار دولار من القيمة السوقية واستدعت تدخلات رقابية دولية.

ظهرت على إثر ذلك عدة نقاط ضعف في التصميم، منها غياب الاحتياطات المدعومة بالكامل، والاعتماد على ضمانات داخلية المنشأ، والقصور في سيولة النظام؛ ما حال دون الدفاع أمام موجة الاسترداد الضخمة. كما عجزت آليات الحوكمة عن الاستجابة السريعة لضغوط السوق. أثبتت هذه الحالة أن الآليات الخوارزمية إذا لم تدعم باحتياطات قوية وحوافز سوقية واضحة معرضة للانهيار الحاد تحت الضغط.

وأظهرت الحوادث الأخرى، مثل فقدان الربط المؤقت لـ USDC و TUSD خلال فترات الاضطراب البنكي أو تقلب السوق، أن النماذج المدعومة بالنقد ليست بمنأى عن مخاطر السيولة ومخاطر الأطراف المقابلة. في كل حالة، لعبت الشفافية وسرعة التواصل وقوة الأصول الضامنة دوراً أساسياً في استعادة الثقة.

قائمة مراجعة عملية لتقييم العملات المستقرة

يستلزم تقييم العملة المستقرة منهجية منظمة تستند إلى تصنيف المخاطر المذكور سابقاً. وبينما تختلف خصائص كل نموذج، هناك مؤشرات واضحة تشير إلى احتمالات عدم الاستقرار؛ إذ ينذر غياب تقارير إثبات الاحتياطات المنتظمة أو التأخر في إصدار نتائج التدقيق بضعف الشفافية. وتؤدي مركزية الاحتياطات في مناطق غير خاضعة للرقابة أو خارجية إلى زيادة المخاطر الائتمانية والقانونية. وتشير القيود على عمليات الاسترداد، مثل تحديد حد للسحب أو التأخير المطوّل، إلى وجود ضغط في السيولة.

تتمثل الإشارات التحذيرية الأخرى في التغير السريع للمعروض المتداول دون تحديث الاحتياطات المناظرة، أو غموض هيكلة الحوكمة، أو التعديلات غير المبررة للعقود الذكية. أما بالنسبة للنماذج الخوارزمية، فيجب الحذر عند غياب آليات دعم فعال أو الاعتماد على أصول داخلية المنشأ. كما يستدعي الانحراف المستمر عن قيمة الربط في الأسواق الرئيسية، حسب مؤشرات تتبع الأسعار، مزيداً من التدقيق.

هذه القائمة تشكل نقطة انطلاق لفِرق إدارة المخاطر المؤسسية، ومطوري البروتوكولات، والجهات التنظيمية الراغبة في تقييم متانة العملات المستقرة.

الدرس رقم 1:الأسس: العملات المستقرة، نماذج القيمة، وتصنيف المخاطر

الدرس رقم 2:أنظمة المراقبة والإنذار المبكر

الدرس رقم 3:الاحتياطيات والتدقيقات والدليل التنظيمي

الدرس رقم 4:آليات الحماية من فقدان الارتباط السعري وعمليات السوق

الدرس رقم 5:الاستجابة للحوادث، الحوكمة، وضمان جاهزية المنظومة للمستقبل

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

أساسيات الهوية اللامركزية

مشتقات التشفير: المشاريع الرئيسية