代幣化存款與穩定幣之爭:金融的未來在於融合,而非取代

本文闡述了代幣化存款在銀行體系中實現低成本信貸的方式,以及穩定幣如何作為跨境、全天候且無需許可的資金流動解決方案,同時強調未來金融體系的發展趨勢將是兩者共存並相互協作。

銀行負責創造貨幣,穩定幣則促進資金流動。我們其實都需要這兩者。

代幣化存款的支持者表示:「穩定幣就是不受監管的影子銀行。一旦銀行推動存款代幣化,大家都會更傾向選擇銀行。」

部分銀行與中央銀行對這種說法特別買單。

穩定幣的支持者則認為:「銀行像恐龍一樣過時。我們在鏈上根本不需要它們。穩定幣才是貨幣的未來。」

加密原生社群尤其偏愛這種敘事。

但雙方都忽略了重點。

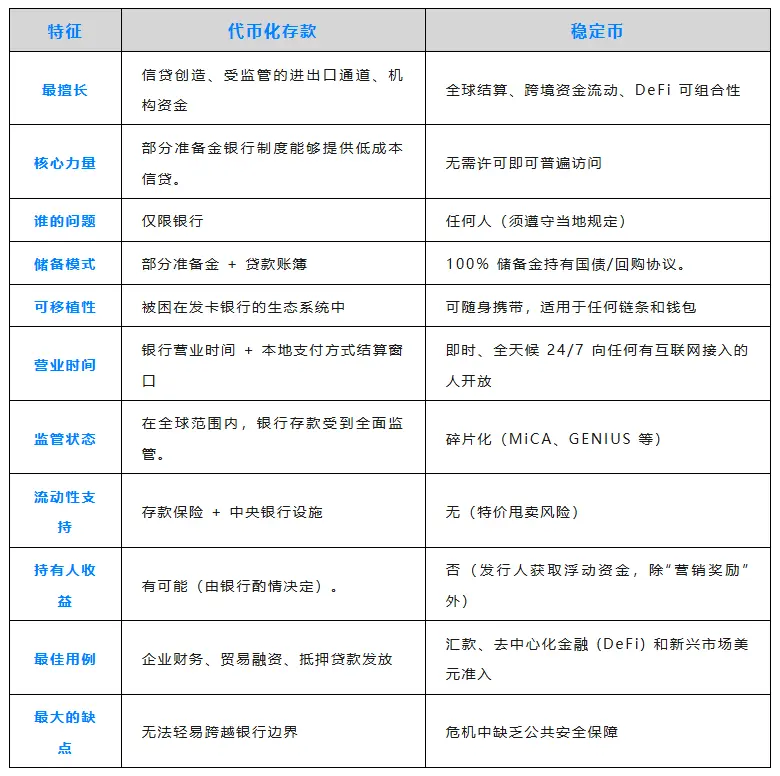

銀行為頂級客戶提供更優惠的信貸

你存入 100 美元,銀行就能發放 90 美元(甚至更多)的貸款。這正是部分準備金銀行體系的運作方式。數百年來,它都是經濟成長的引擎。

- 財富 500 強企業在 JPMorgan Chase 存放 5 億美元。

- 作為回報,企業可獲得大額信貸額度,利率更低於市場水準。

- 存款就是銀行的核心商業模式,大型企業對此一清二楚。

代幣化存款把這套機制搬到區塊鏈,但僅服務於銀行自身的客戶。你仍受銀行監管、營業時間、流程和合規規範的約束。

對需要低成本信貸額度的企業而言,代幣化存款確實是理想選擇。

穩定幣就像現金

Circle 和 Tether 持有 100% 儲備,資產對應約 2,000 億美元債券。他們能取得 4-5% 的收益,但用戶卻拿不到任何利息。

換來的好處是,你的資金完全不受銀行監管。預估到 2025 年,透過穩定幣的跨境轉帳金額將達 9 兆美元。只要有網路,隨時隨地都能使用,無需任何授權,全年無休 24 小時運作。

不用透過代理銀行、不必等待 SWIFT 清算,也不用聽「我們會在 3-5 個工作日內回覆您」這種話。

對於需要在週六晚上 11 點向阿根廷供應商付款的企業來說,穩定幣是極佳的解決方案。

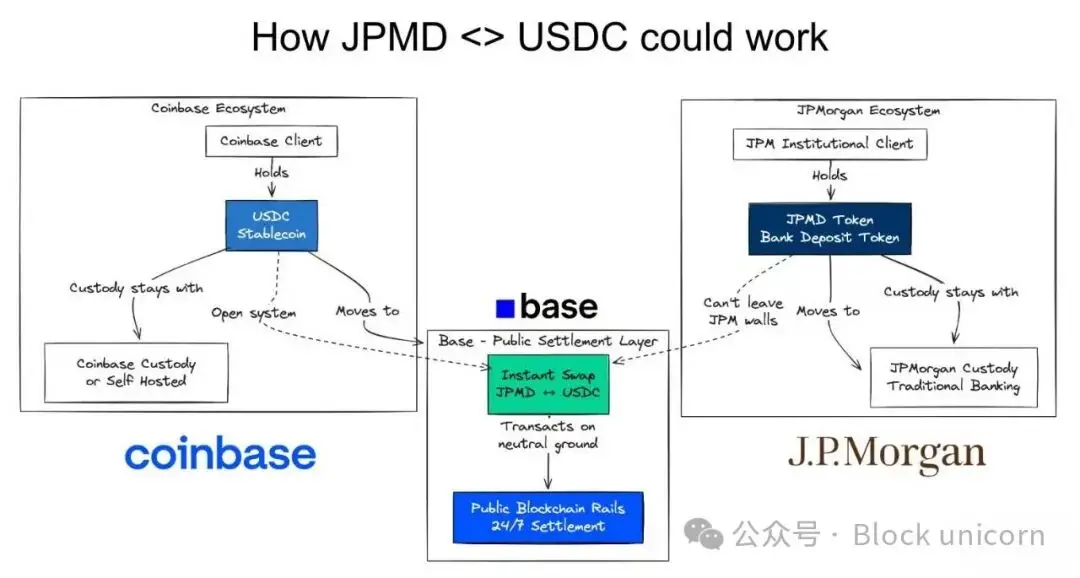

未來是雙軌並進

一家希望從銀行爭取到優質信貸額度的企業,同時也可能想用穩定幣打入長尾市場。

想像這樣的情境:

- 某財富 500 強公司在 JPMorgan Chase 銀行擁有代幣化存款

- 因此獲得美國市場的優惠信貸額度

- 公司需向偏好穩定幣收款的阿根廷供應商付款。

- 於是將 JPMD 兌換成 USDC。

這正是我們未來發展的縮影。

一切鏈上。原子級結算。

兩者兼具。

適用時用傳統管道。

不適用時用穩定幣。

這不是單選題,而是雙重選擇。

- 代幣化存款 → 銀行體系內的低成本信貸

- 穩定幣 → 銀行體系外的現金型結算方式

- 鏈上兌換 → 即時轉換,零結算風險

各有優缺點。

兩者將長期共存。

鏈上支付 > 傳統支付 API

部分大型銀行會說「我們不需要代幣化存款,我們有 API」,在某些情境下他們確實沒說錯。

但這正凸顯鏈上金融的優勢。

智慧合約能在多家企業和個人之間串接邏輯。當供應商資金到帳,智慧合約可自動觸發庫存融資、營運資金融通、匯率避險。無論是銀行還是非銀行機構,這些流程都能自動且即時完成。

存款 → 穩定幣 → 支付發票 → 下游付款完成。

API 屬於點對點,但智慧合約是多對多。這讓它特別適合跨組織流程,也正是鏈上金融的強大之處。

這是完全不同的新金融服務架構。

未來屬於鏈上

代幣化存款解決低成本信貸問題。存款被鎖定,銀行以此做為放貸抵押,商業模式不變。

穩定幣則解決資金可攜性的問題。資金可無需授權全球流動。全球南方國家能取得美元,企業能實現快速結算。

代幣化存款的支持者只想要受監管的支付管道。

穩定幣的支持者則想取代銀行。

未來需要兩者並存。

財富 500 強企業希望從銀行取得大額信貸與即時全球結算。新興市場需要本地信貸創造與美元通道。DeFi 則追求可組合性和現實資產背書。

爭論誰勝出已經脫離重點。金融的未來就是鏈上。代幣化存款和穩定幣都是不可或缺的基礎設施。

別再爭輸贏,該做的是打造互通性。

可組合的貨幣。

聲明:

- 本文轉載自 [chaincatcher],著作權歸原作者 [Simon Taylor] 所有,如對轉載有任何疑義,請聯繫 Gate Learn 團隊,我們將依流程儘速處理。

- 免責聲明:本文所述觀點僅屬作者個人立場,不構成任何投資建議。

- 本篇其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 授權不得複製、散布或抄襲翻譯內容。

分享

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

理解區塊鏈的第一原則

量化寬松(QE)和量化收緊(QT)是什麼?

什麼是江恩四方圖?