Gate Research: ETH важко прорватися, стратегія трендів забезпечує 240% прибутку

Преамбула

Цей двотижневий кількісний звіт (з 27 травня по 9 червня 2025 року) зосереджується на ринковій продуктивності Bitcoin та Ethereum, пропонуючи систематичний аналіз ключових показників, таких як співвідношення довгих і коротких позицій, відкритий інтерес та ставки фінансування, щоб надати дані для інтерпретації загальних ринкових умов. Модуль стратегії розглядає практичне застосування "Стратегії пробою тренду за допомогою ковзної середньої" серед десяти провідних криптоактивів за ринковою капіталізацією (за винятком стейблкоінів), детально описуючи її основну логіку, механізм виявлення сигналів та процес виконання. Завдяки оптимізації параметрів та історичному бектестуванню стратегія демонструє високу стабільність та дисципліноване виконання як у виявленні трендів, так і в управлінні ризиками. У порівнянні з простим підходом купівлі та утримання для BTC та ETH ця стратегія забезпечує вищу продуктивність у плані підвищення доходів та контролю втрат, пропонуючи цінну референсну структуру для кількісної торгівлі.

Резюме

- Протягом останніх двох тижнів BTC торгувався в порівняно вузькому діапазоні від 100,000 до 110,000 USDT з незначною волатильністю. На противагу цьому, ETH неодноразово тестував рівень 2,600 USDT, але не зміг пробити його, демонструючи нерівномірний ціновий рух і відсутність сильного купівельного імпульсу, що свідчить про обережне ринкове ставлення.

- Відкрите інтерес до BTC незначно знизився від свого піку, тоді як ETH залишався на відносно високих рівнях, що свідчить про дивергенцію в розподілі капіталу між цими двома активами.

- Щодо ставок фінансування, BTC зазнав більш виражених коливань, часто переходячи між позитивними та негативними 0,01%, що відображає більшу невизначеність ринку щодо його короткострокового напрямку.

- Різка перепалка між Ілоном Маском і Дональдом Трампом в соціальних мережах викликала короткочасну паніку на ринку, загальні ліквідації на всіх платформах наблизилися до 1 мільярда доларів протягом 24 годин.

- У розділі кількісної стратегії була застосована "Стратегія прориву тренду на основі ковзної середньої", і за оптимальних параметрів стратегія XRP досягла прибутку, що перевищує 240%.

Огляд ринку

Щоб систематично представити капітальну поведінку та структурні зміни на ринку криптовалют, цей звіт аналізує п’ять ключових вимірів: волатильність цін Bitcoin та Ethereum, співвідношення Long/Short (LSR), відкриті інтереси за ф'ючерсними контрактами, фінансування та дані про ліквідацію. Ці індикатори в сукупності відображають цінові тенденції, ринкові настрої та ризикові умови, пропонуючи комплексний погляд на поточну інтенсивність торгівлі та структурні характеристики ринку. Наступні розділи надають детальний аналіз останніх розробок кожного індикатора з 27 травня.

1. Аналіз волатильності цін на Bitcoin та Ethereum

Згідно з даними CoinGecko, протягом останніх двох тижнів BTC стабільно коливався в межах 100,000 до 110,000 USDT, демонструючи низьку волатильність і стабільну цінову структуру — демонструючи сильну стійкість до зниження. У контрасті, ETH неодноразово намагався прорватися вище 2,600 USDT, але швидко відступав, що вказує на слабкий подальший імпульс і більш обережну ринкову позицію. З кінця травня BTC утримувався вище рівня 105,000 USDT, незважаючи на незначні корекції, підтримуючи висхідну структуру з солідним імпульсом. Тим часом ETH стикався з відсутністю обсягу підтримки, зазнаючи тиску продажу на підйомах, з помітною дивергенцією MACD, що свідчить про посилення короткострокової боротьби між бичками та ведмедями.

28 травня Федеральна резервна система оприлюднила протокол засідання FOMC, сигналізуючи про яструбиний тон. Хоча це стало третьою поспіль паузою в підвищенні ставок, чиновники висловили постійні побоювання щодо стійкої інфляції, з основною PCE на рівні 2,6% і не очікуючи зниження інфляції до 2027 року. Крім того, Федрезерв знизив прогнози зростання ВВП і підвищив очікування безробіття, підкреслюючи зростаючі ризики рецесії та знижуючи сподівання на скорочення ставок у найближчій перспективі.

В цілому BTC, здається, приваблює більше капіталу і демонструє сильнішу стійкість в умовах структурних змін, тоді як ETH відстає через слабкі наративи та обмежену динаміку. У майбутньому слід звернути увагу на майбутню зустріч FOMC в червні, припливи Bitcoin spot ETF та на те, чи зможе екосистема Layer 2 Ethereum знову запалити інтерес до ринку.

Рисунок 1: BTC стабільно коливається між 100,000 та 110,000 USDT з помірною волатильністю; натомість ETH демонструє слабку пробивну динаміку та нерівну цінову динаміку, що відображає обережні настрої інвесторів.

Щодо волатильності, ETH продемонстрував значно вищу загальну волатильність в порівнянні з BTC, що свідчить про те, що його ціна більш піддатлива до короткострокових капітальних потоків і ринкового настрою. ETH зазнав різких цінових коливань у кілька торгових днів, особливо під час локальних відскоків і корекцій, коли волатильність різко зростала — відображаючи інтенсивну ринкову спекуляцію та часті капітальні вливання і виведення.

На відміну від цього, розподіл волатильності BTC був більш збалансованим, без виражених піків, що демонструє більшу цінову стабільність та структурну підтримку. На фоні ринку, що не має чітких напрямків, низька волатильність BTC вказує на більш стабільне розміщення капіталу, тоді як ETH, позбавлений тривалих наративних рушіїв, демонструє зосереджену короткострокову волатильність і велику чутливість до новин.

Рисунок 2: Загальна волатильність ETH значно вища, ніж у BTC, що вказує на те, що він більше піддається короткостроковому капіталу та впливу настроїв.

2. Аналіз співвідношення розміру коротких/довгих угод (LSR) для Bitcoin та Ethereum

Співвідношення розміру позицій лонгів/шортів (LSR) є ключовим показником, який вимірює обсяг агресивних покупок у порівнянні з агресивними продажами, часто використовується для оцінки ринкового настрою та сили тренду. LSR, що перевищує 1, вказує на те, що обсяг ринкових покупок (агресивні лонги) перевищує обсяг ринкових продажів (агресивні шорти), що свідчить про бичачий ринковий нахил.

Згідно з даними Coinglass, співвідношення Long/Short (LSR) як для BTC, так і для ETH загалом не відображає останніх цінових рухів, вказуючи на відсутність єдиних очікувань ринку та відображаючи нейтральні настрої з очевидною хеджевою поведінкою. Щодо BTC, ціна почала знижуватися з кінця травня, впавши з останніх максимумів до приблизно 102,000 USDT. Хоча після 7 червня відбувся помірний відскок, загальна структура залишається корективною. Протягом цього періоду LSR не знизився значно — натомість він короткочасно зріс до 1.1 під час зниження, що свідчить або про закриття коротких позицій, або про відкриття обережних довгих позицій. Однак цей рух не мав стійкого імпульсу, а LSR продовжував коливатися в межах 0.9–1.1, підкреслюючи невизначеність ринку та нейтральний погляд.

ETH спостерігав подібну патерн. Після відступу від рівня 2,600 USDT на початку червня, ціна консолідувалася поблизу 2,400 USDT. LSR для ETH був більш волатильним, часто падаючи нижче 0.9, що відображає постійний тиск з короткої сторони під час зростання цін. Навіть під час відскоків LSR не зміг стабільно утримуватися вище 1, що сигналізує про недостатню впевненість з довгої сторони та посилює боротьбу на ринку.

В цілому, незважаючи на короткочасні технічні відскоки як у BTC, так і в ETH, LSR не продемонстрував структурного бичачого прориву, що свідчить про продовження невизначеності щодо майбутнього напрямку. Останні коливання LSR, швидше за все, пов’язані з короткостроковими коригуваннями позицій або фіксацією прибутку з боку коротких продавців, а не з визначеним зміщенням тренду. Підтримка рівнів LSR вище 1 була б необхідною для підтримки більш тривалого зростання цін.

Рисунок 3: BTC перебуває в коригуючій фазі з кінця травня, з цінами, що повернулися до приблизно 102,000 USDT. LSR залишається в межах 0.9–1.1, що свідчить про відсутність чіткого напрямного консенсусу та нейтральне ринкове ставлення.

Рисунок 4: Навіть коли ціни ETH відновлюються, LSR не зміг постійно утримуватися вище 1, що вказує на слабку бикову впевненість та посилені ринкові протистояння.

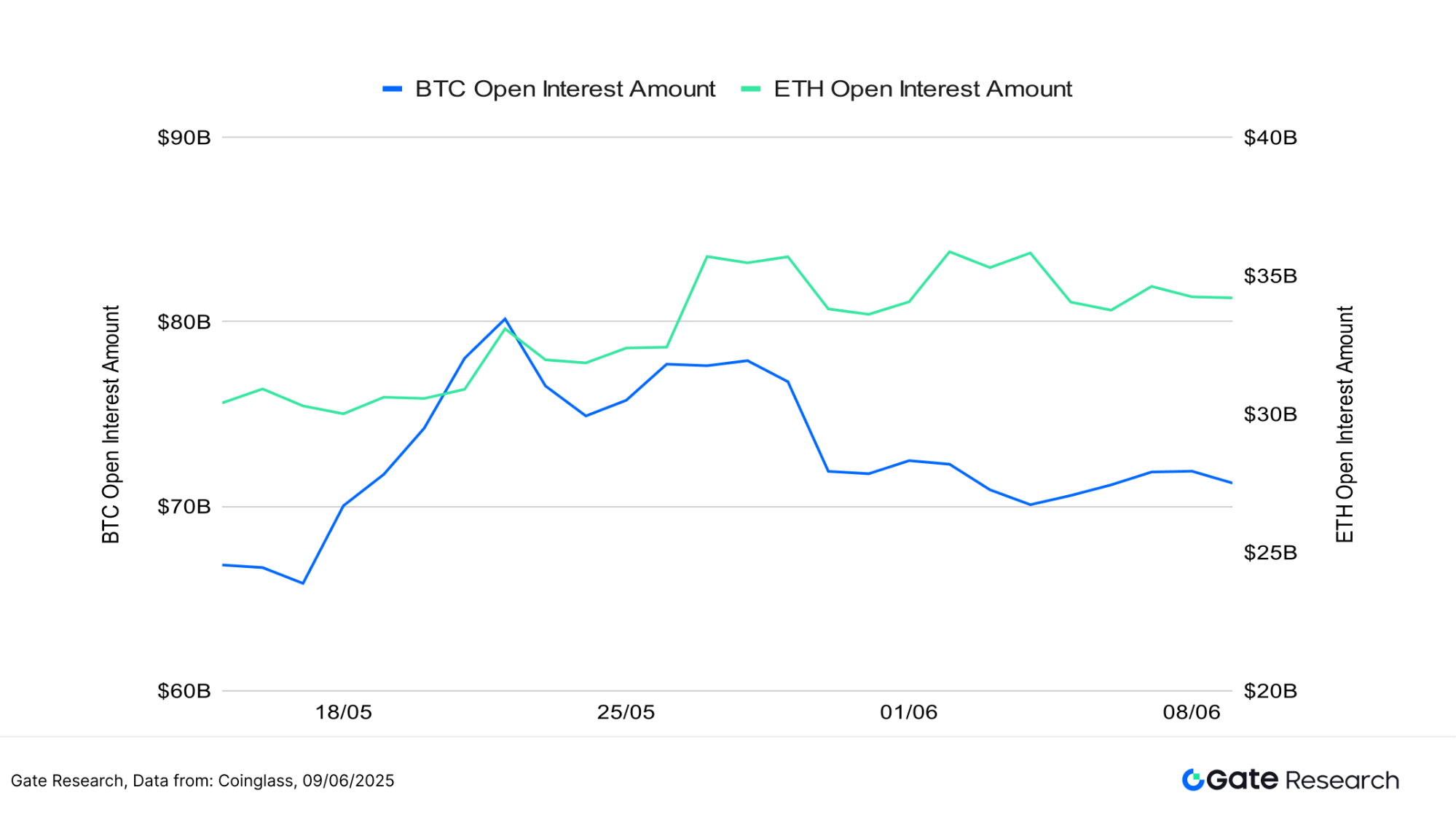

3. Аналіз відкритих інтересів

Згідно з даними Coinglass, відкриті інтереси за ф'ючерсами BTC та ETH демонструють різні тенденції. Відкритий інтерес BTC досяг піку близько $82 мільярдів приблизно 20 травня і поступово зменшився, стабілізуючись на рівні між $72–74 мільярдами протягом останніх двох тижнів. Це свідчить про те, що кредитне капітал частково було виведено на фоні корекцій цін, що відображає охолодження ринкових настроїв. На відміну від цього, відкритий інтерес ETH залишався відносно високим з середини до кінця травня, коливаючись навколо $35 мільярдів. Незважаючи на значну волатильність цін, суттєвого зменшення кредитного важеля не відбулося, що вказує на стійку участь і помірний до сильного інтерес з боку інвесторів.

В цілому, кредитне позиціонування BTC помітно охололо після корекції наприкінці травня, тоді як ETH продемонстрував більшу стійкість у підтримці відкритих позицій. Однак, з низьким LSR ETH та непостійними ціновими рухами, ринковий настрій залишається обережним, з активністю, що схиляється до короткострокової спекуляції, а не до формування структурного тренду. Синхронне відновлення відкритих позицій по BTC та ETH, ймовірно, сигналізуватиме про новий напрямок ринкового руху.

Рисунок 5: Відкритий інтерес до BTC трохи зменшився з недавніх максимумів, тоді як ETH залишається на високому рівні, що відображає різні стратегії розподілу капіталу між двома активами.

4. Рівень фінансування

Фінансування BTC та ETH коливалося в вузькому діапазоні навколо 0%, часто переходячи в позитивну та негативну території — відображаючи боротьбу між довгими та короткими позиціями та загалом обережний ринковий настрій. Протягом минулого тижня фінансування BTC було особливо волатильним, часто коливаючись в межах ±0,01%. Це свідчить про підвищену незгоду щодо короткострокового напрямку цін та більш агресивний вхід і вихід капіталу з важелями, що сприяє зниженню структурної стабільності.

У протилежність, ставки фінансування ETH також показали коливання, але з більш вузьким діапазоном, що вказує на більш стриманий і обережний підхід трейдерів. Використання кредитного плеча в ETH виглядає більш обмеженим, а настрій є порівняно консервативним.

В цілому, хоча як BTC, так і ETH мали випадки позитивного фінансування—що вказує на короткостроковий інтерес до довгих позицій—ці випадки не перетворилися на стійкі тренди. Ринок продовжує відчувати відсутність чіткого напрямку, з консервативним нарощуванням позицій. Поведінка фінансування ще більше підкреслює нейтральний до обережного настрій серед учасників.[6][7]

Рисунок 6: Фінансова ставка BTC демонструє більш інтенсивні коливання, часто перемикаючись в межах ±0,01%, що відображає підвищену незгоду щодо напрямку ринку в короткостроковій перспективі.

5. Графік ліквідації криптовалют

Згідно з даними Coinglass, ліквідації довгих позицій постійно перевищували ліквідації коротких позицій у більшість торгових днів протягом останніх двох тижнів, що вказує на сильну тенденцію серед трейдерів переслідувати висхідний імпульс під час консолідації BTC в межах вищих рівнів. Капіталовкладення в основному були спрямовані на довгі позиції під час цінових підйомів.

Однак під час ринкових корекцій або підвищеної волатильності довгі позиції часто ліквідовувалися, причому загальні значення ліквідацій перевищували 500 мільйонів доларів декілька разів. Зокрема, 5 червня ліквідації довгих позицій досягли піку в 875 мільйонів доларів. Того вечора гаряча суперечка між Ілоном Маском і Дональдом Трампом у соціальних мережах викликала короткочасну паніку на ринку. Акції Tesla та ціни на Bitcoin впали одночасно, посиливши волатильність на ринку. Цей інцидент призвів до хвилі примусових ліквідацій по довгих позиціях, що сприяло наближенню загальних ліквідацій до 1 мільярда доларів протягом 24 годин—це стало однією з найбільших ліквідаційних подій в останній діяльності на ринку деривативів.

На відміну від цього, короткі ліквідації залишалися відносно скромними. Хоча деякі короткі стиснення відбувалися під час короткочасних цінових відскоків, їм бракувало стійкої домінуючої сили. 9 червня виділився як один з рідкісних днів, коли короткі ліквідації перевищили довгі, що було викликано оптимізмом на ринку після позитивних сигналів з торгових переговорів між США та Китаєм. Біла хата натякнула на пом'якшення експортних обмежень, що сприяло ціновому відскоку, який змусив закрити агресивно позиціоновані короткі.

В цілому, поточна структура ліквідацій характеризується "ліквідаціями, що домінують довгі", що відображає тенденцію учасників ринку помилятися в оцінці короткострокових трендів за умов високого кредитного плеча та волатильності. Хоча торгова активність залишається на високому рівні, дані щодо LSR та фінансування вказують на триваючу структурну розбіжність і відсутність чіткої напрямної тенденції. Обережність є виправданою, оскільки сплески ліквідацій можуть продовжувати викликати різкі коливання ринку та ірраціональні зниження.

Рисунок 7: Довгі позиції часто стикалися з примусовими ліквідаціями, з номінальними значеннями, що перевищували 500 мільйонів доларів кілька разів—досягнувши піку в 875 мільйонів доларів 5 червня.

Кількісний аналіз – стратегія пробою тренду на основі ковзної середньої

(Застереження: Всі прогнози в цій статті основані на історичних даних і ринкових тенденціях і призначені лише для інформаційних цілей. Їх не слід вважати інвестиційною порадою або гарантією майбутньої ринкової продуктивності. Інвестори повинні уважно оцінювати ризики та приймати обґрунтовані рішення при участі у відповідних інвестиціях.)

1. Огляд стратегії

Стратегія прориву тренду на основі ковзних середніх є середньо- до короткостроковим торговим підходом, заснованим на перетині ковзних середніх та волатильності ціни для визначення напрямку тренду. Поєднуючи прості ковзні середні (SMA) та експоненційні ковзні середні (EMA), стратегія контролює напрямкові зміни в русі ціни та використовує перетин короткострокових та довгострокових ковзних середніх як сигнали для покупки або продажу. Крім того, вона включає динамічні механізми стоп-лоссу та тейк-профіту для забезпечення прибутку або обмеження збитків. Ця стратегія добре підходить для налаштувань, що слідують за трендом, у ринкових умовах з коливаннями або в межах діапазону.

2. Налаштування основних параметрів

3. Логіка стратегії та операційний механізм

Умови входу

- Коли немає відкритої позиції, стратегія активує ордер на купівлю, коли короткострокова ковзаюча середня перетинає довгострокову ковзаючу середню.

Умови виходу:

- Вихід з трендової реверсії: Якщо короткострокова ковзаюча середня перетинає довгострокову ковзаючу середню зверху вниз, це сигналізує про послаблення тренду та викликає вихід.

- Стоп-лосс вихід: Якщо ціна знижується до ціни входу × (1 -

стоп_втрати_відсоток), виконується примусове зупинення збитків. - Вихід з прибутком: Якщо ціна зросте до ціни входу × (1 +

take_profit_percent), активується вихід з прибутком.

Приклад графіка живої торгівлі

- Торговий сигнал тригера

Чарт нижче показує найсвіжіший сигнал на вхід у торгівлю стратегії на 4-годинному свічковому графіку XRP/USDT датованому 3 червня 2025 року. Після короткочасного відкату, технічний розворот стався в ранкові години 3 червня: короткострокова ковзаюча середня (MA5) перетнула середньострокову ковзаючу середню (MA10) зверху, лінії швидкого та повільного MACD утворили бичачий кросовер, а обсяг торгівлі одночасно зріс — що вказує на зміцнення бичачого імпульсу. Стратегія в цей момент викликала купівлю, успішно захопивши подальше підвищення цін, що відповідає логіці входу довгострокової стратегії слідування тренду.

Рисунок 8: Приклад фактичної точки входу в стратегію на XRP/USDT (3 червня 2025 року)

- Торгові дії та результати

Після безперервного зростання XRP показав ознаки короткострокової слабкості. Виник перехресний сигнал MACD (смертельний хрест), і короткострокова ковзаюча середня почала трендувати вниз. У цей момент була виконана стратегія продажу, яка успішно зафіксувала прибуток з попереднього відскоку. Хоча ціна після цього зазнала лише незначного зниження, цей вихід відповідав принципу управління ризиками "виходити, коли імпульс слабшає" в стратегіях слідування за трендом, демонструючи сильну дисципліну в свінг-трейдингу. У подальшому впровадження динамічних механізмів фіксації прибутку або відстеження тренду може ще більше підвищити загальну ефективність утримання та потенціал прибутку.

Рисунок 9: Точка виходу стратегії на XRP/USDT (5 червня 2025)

Через наведений вище реальний приклад ми інтуїтивно продемонстрували логіку входу та виходу стратегії слідування за трендом, а також її динамічні механізми контролю ризиків під час змін у ціновій моментумі. Стратегія визначає напрямок тренду на основі перетворення короткострокових та довгострокових ковзних середніх — входячи в позиції, коли короткострокове середнє перетинає зверху, та захоплюючи висхідний моментум; і виходячи швидко, коли короткострокове середнє перетинає знизу або індикатори моментуму слабшають, ефективно зменшуючи ризики просадок. Контролюючи коливання прибутків і збитків, стратегія успішно зафіксувала ключові прибутки від коливань. Цей випадок не лише підтверджує практичність та дисципліну виконання стратегії на реальних ринках, але й підкреслює її сильні можливості утримання прибутку та оборонні здатності в умовах високої волатильності. Це забезпечує міцну емпіричну основу для подальшої оптимізації параметрів та застосування між активами.

4. Практичний приклад тестування на історичних даних

Налаштування параметрів зворотного тестування

Щоб визначити оптимальні комбінації параметрів, було проведено систематичний пошук по сітці в наступних діапазонах:

короткий період: 2 до 10 (крок: 1)довгий_період: 10 до 20 (розмір кроку: 1)стоп_лосс_відсоток: 1% до 2% (розмір кроку: 0.5%)відсоток взяття прибутку: 10% до 16% (крок: 5%)

Використовуючи 10 найкращих криптоактивів за ринковою капіталізацією (без урахування стейблкоїнів) як тестові випадки, ми провели бектестування 4-годинних свічкових даних з травня 2024 року по червень 2025 року. Загалом було оцінено 891 набір параметрів, з яких було обрано 10 найкращих стратегій (на основі річної прибутковості). Оцінювальні метрики включали річну прибутковість, коефіцієнт Шарпа, максимальне просідання та ROMAD (Прибуток на максимальне просідання), що забезпечує всебічну оцінку стабільності та прибутковості кожної стратегії в умовах різних ринків.

Рисунок 10: Порівняння результатів виконання 10 найкращих оптимальних стратегій.

Опис логіки стратегії

Коли система виявляє, що короткострокова ковзаюча середня перетинає довгострокову ковзаючу середню зверху вниз, вона інтерпретує це як сигнал на початок тренду і негайно запускає операцію купівлі. Це налаштування має на меті захоплення ранньої фази ринкового підйому, виявляючи напрямні зміни через перетворення ковзаючих середніх, одночасно впроваджуючи динамічні механізми фіксації прибутку та стоп-лоссу для управління ризиком. Якщо короткострокова ковзаюча середня пізніше перетинає довгострокову знизу вгору, або якщо ціна досягає заздалегідь визначених порогів стоп-лоссу або фіксації прибутку, система автоматично виконує вихід, щоб забезпечити прибутки та обмежити втрати.

Використовуючи XRP як приклад, параметри стратегії налаштовуються наступним чином:

короткий_період= 2 (період короткострокової середньої, використовується для відстеження руху ціни)довгий період= 19 (період довгострокової ковзної середньої, використовується для визначення напрямку тренду)stop_loss_percent= 1.5%take_profit_percent= 10%

Ця логіка поєднує сигналізацію прориву трендів з контролем ризику з фіксованим відсотком, що робить її придатною для напрямних ринків з чіткими коливальними структурами. Вона ефективно балансує слідування тренду з управлінням просадками, підвищуючи торгову стабільність та загальну якість доходу.

Аналіз продуктивності та результатів

Період бек-тестування триває з травня 2024 року по червень 2025 року. Застосування стратегії слідування за трендом до 10 найкращих криптовалют за ринковою капіталізацією (за винятком стейблкоінів) дало стабільно високі кумулятивні доходи, при цьому більшість активів значно перевершили стратегії купівлі та утримання BTC та ETH. Зокрема, XRP та DOGE продемонстрували видатні результати, досягнувши кумулятивних доходів у 243% та 234% відповідно. На відміну від цього, спотові активи BTC та ETH залишалися у тривалій консолідації або спадних трендах, при цьому ETH зазнав зниження більш ніж на 50% в один момент. Стратегія тренду ефективно зменшила ризик зниження та захопила кілька можливостей для коливань, продемонструвавши сильне управління ризиками та можливості зростання капіталу.

Загалом, стратегія слідування за трендом продемонструвала широку адаптивність до різних активів, підтримуючи контроль за просадками, одночасно стабільно нарощуючи доходи навіть в умовах волатильності. Поточна конфігурація стратегії досягає вигідного балансу між продуктивністю та стабільністю, що робить її придатною для реального впровадження. У майбутньому впровадження динамічних параметрів Боллінджера, факторів, що базуються на обсягах, або фільтрів волатильності може ще більше покращити продуктивність в різних ринкових умовах. Крім того, розширення стратегії для охоплення багатих активів і багаточасових фреймів може підвищити її адаптивність і торгову ефективність.

Рисунок 11: Порівняння кумулятивного доходу за минулий рік між 10 кращими стратегіями оптимальних параметрів та стратегіями купівлі та утримання BTC/ETH.

5. Підсумок стратегії

Стратегія прориву тренду на основі рухомого середнього використовує перетворення рухомих середніх як основну логіку входу та виходу, у поєднанні з динамічними механізмами стоп-лосів та тейк-профітів. Вона продемонструвала надійні можливості управління ризиками та стабільну прибутковість у багатьох основних криптоактивах. Протягом періоду бектестування стратегія ефективно захопила кілька можливостей середньострокового та короткострокового тренду і показала особливо гарні результати на коливних та реверсивних ринках, значно перевершивши традиційний підхід купівлі та утримання.

Згідно з результатами багатосередникового тестування, стратегії, застосовані до активів, таких як XRP, DOGE і ADA, досягли видатних результатів, з максимальними кумулятивними прибутками, що перевищують 240%, одночасно ефективно уникаючи глибоких просадок, які виникали при утриманні активів, таких як ETH, тим самим підтверджуючи реальну застосовність та стійкість стратегії.

Варто зазначити, що хоча відсотки виграшу для більшості конфігурацій стратегій були нижчими за 50%, позитивні загальні доходи все ж були досягнуті завдяки добре розробленому співвідношенню ризику та винагороди. Це свідчить про високу ефективність контролю прибутків і збитків, а також управління позиціями.

В цілому, ця стратегія пропонує добре збалансований підхід до контролю за зниженням, підвищення доходу та ефективності капіталу, що робить її придатною для впровадження в умовах високо волатильних ринків. Майбутні вдосконалення можуть включати інтеграцію технічних факторів, таких як смуги Боллінджера, фільтри обсягу або екрани волатильності, для покращення якості сигналів та продуктивності в різних часових рамках та класах активів — закладаючи міцну основу для побудови надійної кількісної торгової системи.

Висновок

З 27 травня по 9 червня 2025 року крипто-ринок пережив етап підвищеної волатильності та структурних коригувань. BTC та ETH коливалися між високим рівнем консолідації та корекціями в межах діапазону, відображаючи загальну обережну ринкову настроєність. Хоча відкритий інтерес до деривативів залишався високим — що вказує на продовження припливу капіталу — ні співвідношення Long/Short (LSR), ні ставки фінансування не показували чіткої напрямленої тенденції. Це свідчить про те, що інституційний капітал залишався зосередженим на хеджуванні та короткострокових угодах, з високим кредитним плечем та ризиками ліквідації, що співіснують.

Зокрема, під час цього періоду відбулося кілька подій ліквідації довгих позицій. 5 червня публічний конфлікт між Ілоном Маском і Дональдом Трампом у соціальних мережах викликав паніку, що призвело до синхронного зниження цін на Tesla та Bitcoin. Майже 1 мільярд доларів США позицій були ліквідовані протягом 24 годин на крипторинку, що підкреслює крихку впевненість інвесторів на поточних рівнях цін та значно підвищені ризики, пов'язані з використанням кредитного плеча.

На цьому фоні поточний кількісний аналіз зосереджується на «Стратегії прориву тренду на основі ковзної середньої», оцінюючи її адаптивність і практичну ефективність у різних ринкових умовах. Стратегія визначає початок тренду, виявляючи перетин короткострокової ковзної середньої вище довгострокової ковзної середньої, при цьому впроваджуючи механізми фіксованого відсотка стоп-лоссу та тейк-профіту для управління ризиками. Результати тестування показали відмінну продуктивність активів, таких як XRP, DOGE та ADA, з піковими кумулятивними доходами, що перевищують 240%, і ефективним контролем просадок.

Важливо, що хоча загальний показник виграшу стратегії був відносно низьким (нижче 50%), вона стабільно досягала позитивних довгострокових результатів, використовуючи високий співвідношення ризику і винагороди та дисциплінований механізм виходу. Це свідчить про ефективність стратегії в управлінні капіталом і контролі ризиків. З добре збалансованим профілем з точки зору прибутковості, надійності та простоти виконання стратегія показує потенціал для реального впровадження. Однак, у реальних торгах вона все ще може піддаватися впливу ринкового шуму, екстремальної волатильності або збоїв сигналів. Рекомендується комбінувати її з додатковими кількісними факторами та інструментами управління ризиками, щоб підвищити її стабільність і адаптивність, зберігаючи при цьому раціональне судження та обережне виконання.

Посилання:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research є комплексною платформою для дослідження блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, актуальні інсайти, огляди ринку, дослідження галузі, прогнози трендів та аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування в криптовалютний ринок пов'язане з високими ризиками. Користувачам рекомендується проводити незалежні дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень.Gate не несе відповідальності за будь-які збитки або шкоду, що виникають внаслідок таких інвестиційних рішень.

Поділіться

Контент

Пов’язані статті

Як використовувати APIs для початку кількісного трейдингу

Як найкраще читати графіки криптовалют

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL

Дослідження Gate: Щотижневі гарячі теми (24-28 лютого 2025 року)