Механизмы защиты от отклонения курса (депега) и рыночные операции

В этом модуле детально рассматриваются операционные меры защиты, позволяющие эмитентам стейблкоинов и разработчикам протоколов обеспечивать стабильность стоимости токена в период стрессовых ситуаций. Особое внимание уделяется организации систем выкупа, механизмам координации ликвидности с маркет-мейкерами, принципам работы автоматических ограничителей (circuit breakers) на блокчейне, а также интеграции всех этих инструментов в единую гибко реагирующую инфраструктуру рыночных операций.

Что такое Depeg Defense?

Depeg Defense — это комплекс механизмов, направленных на защиту стейблкоина от утраты привязки к фиксированной стоимости (чаще всего 1:1 к доллар США). Такие механизмы включают резервы, автоматизированные торговые стратегии и системы управления обеспечением, которые активируются для возврата курса стейблкоина к целевому уровню при его отклонении.

Механизмы выкупа и пользовательские стимулы

Ключевым элементом стабильности привязки выступает процедура выкупа. Стейблкоин считается надежным, если пользователи могут в любой момент обменять его на эквивалентный объем фиатной валюты или обеспечивающего актива по номинальной стоимости. Системы выкупа служат как психологическим, так и экономическим якорем, укрепляя доверие пользователей к ценности токена. Однако механика выкупа сложна и может существенно различаться в зависимости от структуры эмитента и типа обеспечения стейблкоина.

В моделях с обеспечением фиатом выкуп обычно проходит через централизованную структуру, которая принимает стейблкоины у пользователей и осуществляет выплату в фиатной валюте посредством банковских переводов или платежных сервисов. Для выкупа могут быть установлены ограничения: доступ только для внесенных в белый список или институциональных клиентов, минимальные пороги, комиссии. Из-за задержек расчетов по фиату и узких мест в банковской инфраструктуре система выкупа должна быть масштабируемой и справедливой. В кризисные периоды спрос на выкуп может резко возрасти, поэтому важно предусмотреть очередность, приоритизацию и агрегирование заявок для поддержания порядка расчетов.

Отдельные эмитенты применяют приоритетные очереди, формируемые по размеру выкупа, статусу верификации или времени подачи заявки. Другие используют пропорциональные схемы, когда при ограниченной ликвидности заявки удовлетворяются частично. Подобные меры направлены на поддержание устойчивости системы, но могут вызывать снижение доверия пользователей, если воспринимаются как произвольные или непрозрачные. Поэтому для защиты доверия необходима максимальная открытость правил выкупа, особенно в периоды рыночной нестабильности.

В криптообеспеченных моделях выкуп может требовать погашения долговой позиции или активации механизмов ликвидации, которые обменивают стейблкоин на обеспечительный актив. Эти операции регулируются смарт-контрактами и зависят от правил оценки залога, точности ораклов и комиссии за транзакции. В ряде случаев пользователи предпочитают удерживать токен, рассчитывая на восстановление привязки при помощи арбитража, а не через формальный выкуп. Вне зависимости от архитектуры, возможность обналичивания по номиналу — базовое условие эффективной защиты привязки.

Программы для маркетмейкеров и обеспечение ликвидности

Стабильность стейблкоинов напрямую зависит от наличия глубокой и оперативной ликвидности на вторичных рынках. В условиях дисбаланса трейдерам должны предоставляться стимулы для покупки стейблкоина при торговле ниже номинала и продажи — выше. Маркетмейкеры играют ведущую роль в поддержании баланса, предлагая постоянные котировки, компенсируя шоки спроса и предложения и сокращая спрэды на разных площадках.

Для повышения активности и надежности участия эмитенты часто реализуют формальные программы маркетмейкеров, предоставляющие финансовые стимулы — возвраты, снижение комиссий или прямое содействие ликвидности. В отдельных случаях маркетмейкеры получают приоритетный доступ к первичной эмиссии и каналам выкупа, что позволяет эффективнее реализовывать арбитражные стратегии при отклонениях курса. В условиях программ обычно фиксируются обязательства по котировкам, минимальные объемы ликвидности и мониторинг исполнения.

Эффективное обеспечение ликвидности требует координации на различных торговых платформах, включая централизованные биржи, децентрализованные биржи (DEX) и внебиржевые OTC-сети. Маркетмейкеры должны грамотно управлять капиталом и динамично перемещать активы между площадками, поддерживая синхронизацию глобальных цен на стейблкоин. Эмитенты могут стимулировать обеспечение ликвидности посредством программ на блокчейне — например, через добычу ликвидности, предоставляя токеновые вознаграждения за ликвидность в парах автоматизированных маркетмейкеров.

Кросс-маркет арбитраж дополнительно способствует поддержанию стабильности привязки. При торговле стейблкоина ниже номинала на одной бирже и выше — на другой, арбитражеры покупают его с дисконтом и продают с премией, выравнивая цены. Эти процессы требуют минимальных задержек исполнения, прозрачного ценообразования и достаточной ликвидности между площадками. Любые сбои — задержки расчетов, перегрузка сети, сбои в работе мостов — снижают эффективность арбитража и могут затянуть восстановление привязки.

Автоматизированные меры протокольной защиты и «ограничители»

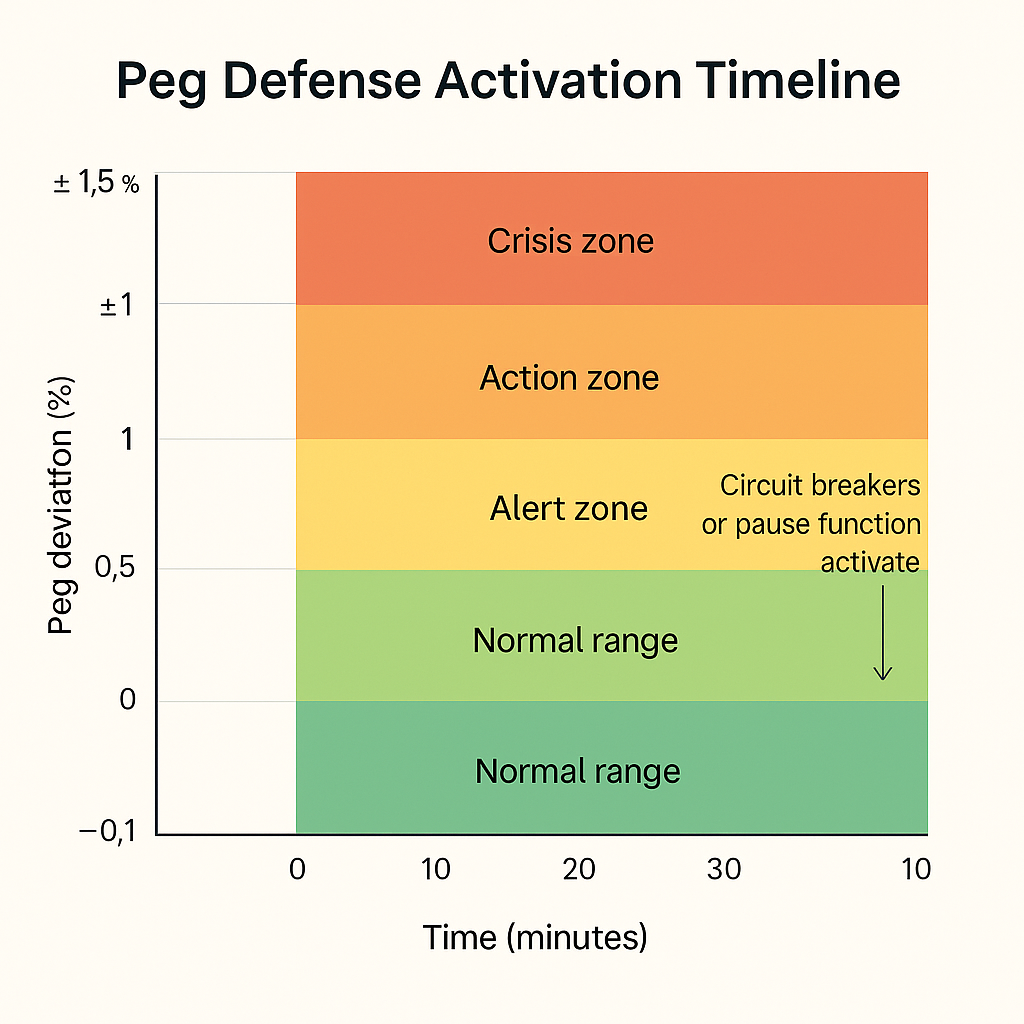

Многие стейблкоины, помимо ручного регулирования и внешних стимулов, предусматривают автоматизированные защитные механизмы непосредственно на уровне протокола. Они выступают в роли «ограничителей»: приостанавливают эмиссию или выкуп токенов, блокируют операции с ликвидностью или вводят ограничения на движение активов при выявлении аномалий. Их цель — предотвратить деструктивные обратные связи, сохранить резервы и обеспечить необходимое время для коллективного реагирования.

Как правило, «ограничители» активируются при достижении заранее определенных пороговых значений: устойчивое отклонение от привязки, избыточный объем эмиссии или повышенная волатильность активов обеспечения. В этом случае может быть приостановлен выпуск новых стейблкоинов для предотвращения размывания стоимости или временно ограничен выкуп для сохранения ликвидности. В более развитых системах эти механизмы могут перераспределять ликвидность, корректировать структуру резервов или устанавливать временные лимиты на отдельные торговые пары. Подобные действия замедляют внутренние операции во время кризисов и минимизируют риск лавинообразных сбоев.

Администрирование «ограничителей» является важнейшим элементом протокольной архитектуры. В одних моделях работа полностью автоматизирована на базе смарт-контрактов и не требует вмешательства человека. В других активация требует одобрения мультиподписного управляющего комитета или децентрализованной автономной организации (DAO). Выбор между этими вариантами — это компромисс между скоростью и гибкостью регулирования: автоматизация обеспечивает мгновенное реагирование, но не учитывает контекст, а ручное управление позволяет адаптироваться к ситуации, но приводит к задержкам.

Высокий уровень прозрачности критичен для систем «ограничителей». Пользователю нужно четко понимать, в каких случаях он может столкнуться с ограничениями на выкуп и перевод токенов, а также по каким критериям будет восстановлена работа в штатном режиме. Неграмотно анонсированные или плохо объяснённые ограничения способны вызвать панику, а не уверенность. Поэтому разработчики должны публиковать понятную документацию, информационные панели и планы восстановления, формируя прозрачную архитектуру защиты.

Управление ликвидностью на нескольких площадках и кросс-чейн

С ростом распространённости стейблкоинов на различных блокчейнах и платформах защита привязки усложняется из-за фрагментации ликвидности. Один и тот же стейблкоин может выпускаться на базовой цепи и попадать в другие сети через сторонние мосты. В каждом случае уровень ликвидности, охват ораклов и надежность инфраструктуры будут отличаться. При этом ценовые отклонения на одной площадке или в одной сети часто затрагивают остальные, провоцируя расхождения в оценке и снижая доверие.

Фрагментация ликвидности заметно затрудняет координацию защитных действий. Событие де-пега может возникнуть на малоликвидной площадке и распространиться через мосты, влияя на глобальную цену. Эмитентам приходится постоянно мониторить движение ликвидности между сетями и оперативно перераспределять активы. Для этого они поддерживают кросс-чейн буферы ликвидности, участвуют в управлении мостами, интегрируют мультичейн-ораклы. Создание партнерств способствует тому, что маркетмейкеры могут быстро действовать в кросс-чейн среде и оперативно использовать арбитражные возможности.

Часть эмитентов решает проблему, выпуская отдельные нативные версии стейблкоина на каждой поддерживаемой сети — каждая версия обеспечивается централизованным резервом и синхронизируется посредством контролируемой эмиссии. Другие основываются на обёрнутых токенах или синтетических активах, реализующих курс основного токена при иной модели обеспечения. Каждый подход несет свои риски, связанные с хранением активов, стабильностью мостов и вероятностью де-пега. Выбор архитектуры всегда требует учета операционных возможностей эмитента по управлению защитой привязки в кросс-чейн среде.

В любом мультиплатформенном окружении критична скорость обмена информацией и выполнения операций. Стратегии защиты должны учитывать специфику финализации транзакций, задержки между мостами и различия в торговой инфраструктуре сетей. Координация кризисных ответных мер должна быть подробно отработана и задокументирована, чтобы избежать разобщенности в стрессовых ситуациях. По мере расширения кросс-чейн возможностей, согласованность ликвидности становится основной задачей для поддержания глобальной привязки.

Симуляция нестабильности привязки и реализация мер реагирования

Для проверки готовности защитных механизмов от depeg-команд стейблкоинов регулярно проводят моделирование кризисных сценариев. В ходе таких учений воспроизводится цепочка событий, приводящих к отклонению курса, и тестируется срабатывание, координация и эффективность защитных инструментов в условиях ограничения времени. В типичной симуляции всё начинается с рыночного отклонения (например, вследствие массовых распродаж или переоценки резервов), затем происходит отток ликвидности с торговых площадок и лавинообразный рост заявок на выкуп.

Проверяется, насколько быстро мониторинговые системы фиксируют отклонения, корректно ли происходит эскалация тревожных сигналов и срабатывают ли «ограничители» либо ограничения на выкуп как задумано. Тестируется готовность маркетмейкеров к реализации арбитража и способность казначейства оперативно балансировать ликвидность. В симуляциях могут участвовать и управляющие структуры для имитации ручного согласования таких действий, как введение дополнительного капитала или изменение параметров протокола.

Симуляции выявляют не только технические слабые места, но и задержки процессов, пробелы в координации и проблемы с коммуникацией. В зрелых системах результаты анализируются в документах по итогам инцидента и ложатся в основу доработки операционных протоколов. Часть регуляторов уже рассматривает проведение такого рода учений как обязательное условие демонстрации устойчивости и готовности эмитента. Провал на симуляции может выявить глубокие архитектурные изъяны, требующие фундаментальных изменений.

Структуры моделирования должны включать чёткие метрики успешности: время возврата к привязке, скорость ликвидации очереди заявок на выкуп, нормализацию рыночных спредов. Учения необходимо повторять регулярно, адаптируя под изменения в рыночной структуре, составе резервов или протокольных правилах. В конечном счете, ценность любого защитного механизма определяется не его теорией, а подтвержденной способностью стабилизировать курс в условиях реальных или смоделированных стрессовых событий.

Урок 1:Фундаментальные принципы: стейблкоины, модели формирования стоимости и типология рисков

Урок 2:Системы мониторинга и раннего предупреждения

Урок 3:Резервы, аудиты и нормативная база

Урок 4:Механизмы защиты от отклонения курса (депега) и рыночные операции

Урок 5:Реагирование на инциденты, корпоративное управление и стратегическая устойчивость

Связанные курсы

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Основы DeFi

Основы децентрализованной идентификации