Недооценен ли DeFi Solana? Битва между высокодоходным стейкингом и борющимися протоколами кредитования

Недавно традиционный финансовый гигант Franklin Templeton выпустил исследовательский отчет об экосистеме DeFi Solana, отметив, что хотя сектор DeFi Solana опережает Ethereum по темпам роста объема транзакций и доходности протокола, связанные с ним токены остаются значительно недооцененными. Данные показывают, что в 2024 году ведущие проекты DeFi Solana имели среднегодовую ставку роста в 2,446% (в то время как у Ethereum 150%), в то время как соотношение капитализации рынка к доходу составляло всего 4,6x (у Ethereum 18,1x), что делает его выглядящим как инвестиционную возможность с точки зрения стоимости.

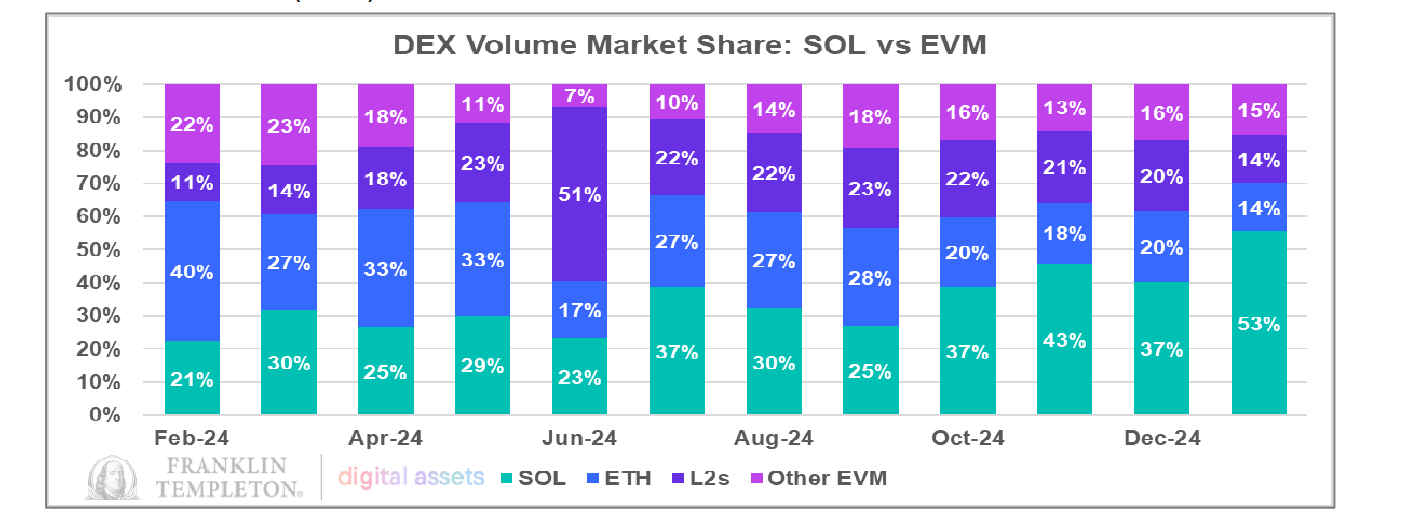

Однако, в то время как рынок восхищается тем, что DEX Solana доминируют в 53% мирового объема торгов, другая сторона экосистемы переживает турбулентность. После ажиотажа вокруг мем-монет объем торгов в сети упал более чем на 90%. Между тем, узлы-валидаторы, предлагающие доходность стейкинга в размере 7%-8%, действуют как черная дыра, поглощающая ликвидность, в результате чего протоколы кредитования испытывают трудности при сжатии доходности. Этот парадокс оценки вызвал переоценку ландшафта DeFi Solana, поставив его на критический перекресток — должна ли она продолжать позиционировать себя как «криптобиржа Nasdaq» или ей следует пойти по более рискованному пути превращения в поле битвы финансовых протоколов полного спектра? Предстоящее голосование по SIMD-0228, предложению по снижению инфляции, может определить окончательное направление этой экосистемной революции.

Торговый объем на бирже Solana теперь составляет половину рынка

Отчет Franklin Templeton в основном строит свои аргументы вокруг доли рынка DEX Solana. Фактически, за последний год объем торговли DEX Solana действительно достиг впечатляющих достижений.

В январе объем торгов DEX Solana превзошел не только объем торгов DEX Ethereum, но и объем торгов всех DEX, основанных на Ethereum Virtual Machine (EVM), достигнув 53% от общей доли рынка.

Сравнение лучших проектов DeFi на Solana и Ethereum дополнительно подчеркивает этот тренд. В 2024 году топ-5 проектов DeFi на Solana показали среднегодовую ставку роста в 2,446%, в то время как лучшие проекты DeFi на Ethereum выросли всего на 150%. Что касается соотношения капитализации рынка к выручке, среднее значение для Ethereum составляет 18.1x, в то время как для Solana оно равно всего 4.6x. С этой точки зрения проекты DeFi на Solana, кажется, имеют преимущество в выручке и объеме торгов. Однако, это обязательно означает, что DeFi на Solana недооценен? И может ли рост DeFi на Solana стать доминирующим трендом в будущем? Для ответа на эти вопросы требуется более глубокое понимание уникальных характеристик экосистем обеих сетей.

Выбор идентичности экосистемы: торговый хаб или универсальный банк?

Сравнение протоколов DeFi Ethereum и Solana показывает явное противоречие: на Ethereum пять лучших проектов DeFi в основном ориентированы на стейкинг и кредитование.

Однако на Solana топ-5 проектов по TVL в основном являются агрегаторами или DEXs, делая торговлю доминирующей темой в сети.

С этой точки зрения, если сравнивать обе экосистемы с финансовыми учреждениями, Ethereum больше похож на банк, в то время как Solana скорее напоминает центр торговли ценными бумагами. Один специализируется на кредитно-финансовых услугах, в то время как другой сосредоточен на торговле, что подчеркивает их фундаментальные различия в позиционировании.

Однако обе сети сейчас сталкиваются с серьезными проблемами. Ethereum, который сильно полагается на протоколы на основе кредитов, испытывает трудности с сохранением стоимости. В то же время Solana, которая процветает за счет торговой активности, переживает резкое снижение рыночной ликвидности.

Для решения этого дисбаланса расширение сектора кредитования Solana может быть целесообразной стратегией. Однако такой переход будет долгим и сложным. С января TVL Solana снизился на 40%, хотя это снижение в значительной степени обусловлено падением цены SOL, а не значительным оттоком средств из сети.

С тех пор, как Трамп запустил свой персональный токен, объем торговли DEX на Solana продолжает снижаться. 18 января объем торговли на DEX достиг исторического максимума в 35 миллиардов долларов, но к 7 марта упал всего до 2 миллиардов долларов.

После того как исчезнет безумие вокруг MEME, капитал будет конкурировать за доходность стейкинга

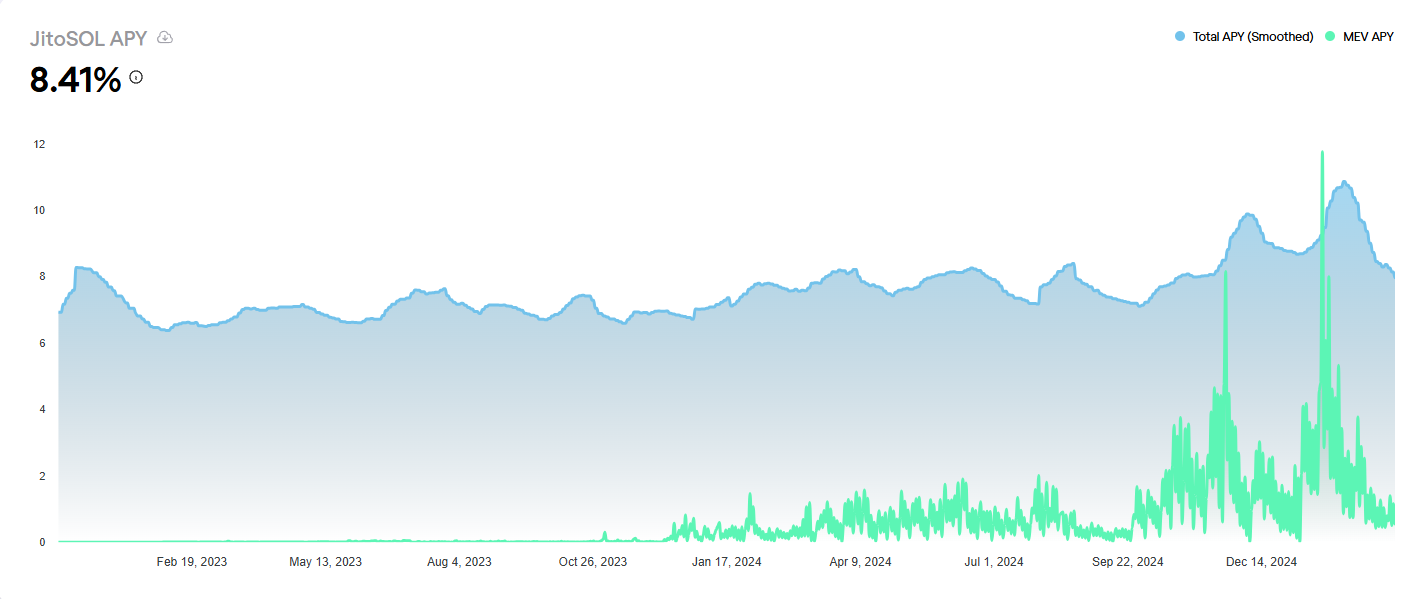

В отличие от снижения цен SOL и остывания рынка мемов, количество заложенных токенов on-chain на самом деле продолжает расти в последние недели. Возьмем, к примеру, Jito, протокол с самым высоким уровнем TVL — объем заложенных токенов SOL в нем последовательно увеличивается и достигает 16,47 миллиона SOL. Рассматривая приток капитала, Jito поддерживает чистый приток токенов в последние недели. С начала января 2025 года чистые притоки токенов SOL выросли на 12% год к году. Очевидно, что этот рост TVL в основном обусловлен стейкингом, а не торговой активностью.

Однако рост этого актива не перешел в протоколы кредитования, а продолжает концентрироваться в наградах за стейкинг валидаторов. Несмотря на снижение доходности стейкинга для валидаторов, они по-прежнему привлекают большинство общего объема токенов SOL.

Согласно данным Jito, с февраля года доходность по стейкингу JitoSOL продолжает снижаться, отражая снижение объединенных транзакций и приоритетных комиссий по всей сети. На 7 марта доходность по стейкингу JitoSOL снизилась до 8,41%. Тем не менее, она по-прежнему остается как минимум на 3 процентных пункта выше, чем у других вариантов доходности по стейкингу на Kamino.

Доходность валидатора в размере 8% подавляет ликвидность DeFi, предложение SIMD-0228 нацелено на преодоление тупика

На Solana доходность от стейкинга валидаторов остается на уровне 7%-8%, что постоянно выше, чем доходность большинства других протоколов DeFi. Это объясняет, почему большая часть капитала на Solana предпочитает стейкинг с валидаторами, а не участие в протоколах кредитования, таких как Kamino.

Недавно Solana представила предложение SIMD-0228, цель которого - динамическое снижение инфляционных темпов за счет уменьшения годового выпуска SOL на 80%. В то же время планируется снизить доходность по стейкингу, стимулируя приток капитала в другие секторы DeFi. (См. также: Революция инфляции Solana: Предложение SIMD-0228 вызывает контроверзию в сообществе - скрытый риск "смертельного спираля" за 80% сокращением выпуска).

Согласно симуляциям на основе предложения, доходность от стейкинга упадет до 1,41%, что означает снижение доходности на 80%, если объемы стейкинга останутся неизменными. В результате большинство капитала может выйти из стейкинга валидаторов, переключившись на более доходные продукты DeFi.

Однако в этом подходе есть логическая ошибка - лучший способ стимулировать движение капитала в DeFi должен заключаться в увеличении доходности протоколов DeFi, а не в снижении вознаграждений за стейкинг. Когда капитал покидает валидаторский стейкинг, не гарантируется, что он останется в экосистеме Solana. Учитывая естественное стремление капитала к более высоким доходам, более вероятно, что он будет направлен на лучшие возможности в других местах.

Сравнение с крупнейшими проектами TVL Ethereum, такими как Aave и Lido, показывает, что доходность основных активов составляет от 1,5% до 3,7% годовых. В отличие от этого, Камино Solana по-прежнему обладает преимуществом в доходности.

Однако для крупного капитала еще одним важным фактором является глубина ликвидности. Эфириум остается крупнейшим центром ликвидности среди всех блокчейнов — на 7 марта доля TVL Эфириума все еще составляет 52% от общего рынка и доминирует в половине отрасли. Между тем Солана удерживает долю TVL всего лишь 7,53%. Самый крупный проект TVL на Солане, Jito, имеет TVL в размере 2,32 миллиарда долларов, что позволило бы занять только 13-е место в экосистеме Эфириума.

В настоящее время Solana DeFi по-прежнему полагается на высокие доходы для привлечения ликвидности. Например, SVM и платформа повторного стейкинга Solayer недавно запустили стейкинг монеты SOL, предлагая прямую доходность около 12%. Однако анализ PANews показывает, что эти высокие доходы в основном происходят от стратегий валидаторов.

Если будет реализовано SIMD-0228, протоколы DeFi, зависящие от вознаграждений за стейкинг валидаторов, могут столкнуться с оттоком ликвидности и потенциальными рисками ликвидации. В конце концов, многие высокодоходные продукты в основе своей полагаются на доходы от стейкинга валидаторов.

В эволюции DeFi-экосистемы Solana, когда объем торговли на DEX кратковременно достиг вершины, доказывая взрывной потенциал ее технической архитектуры, обратное отношение между доходностью стейкинга и ростом DeFi висит над экосистемой, как Меч Дамокла. Предложение SIMD-0228 направлено на разрешение этого гордиева узла, но принудительный сброс доходности стейкинга может вызвать более сложный он-чейн бабочий эффект, чем ожидалось. Председатель Фонда Solana Лили Лю также выразила обеспокоенность предложением по X, заявив, что "SIMD-0228 слишком незакончен" и может внести большую неопределенность.

С долгосрочной стратегической точки зрения, Solana нуждается не только в перестройке кривых доходности, но и в фундаментальном пересмотре механизма получения стоимости. Только когда стейкинг валидаторов превратится из крепости доходности в центр ликвидности или когда протоколы кредитования разработают стратегии доходности, выходящие за рамки простого стейкинга, Solana сможет по-настоящему завершить цикл создания ценности DeFi. В конце концов, истинное процветание экосистемы происходит не от накопления чисел в стейкинг-пулах, а от непрерывного потока капитала через кредитование, деривативы и компонуемые стратегии — вечный цикл двигателя, который может быть окончательной «гипотезой Гольдбаха» для убийц Ethereum.

Disclaimer:

Эта статья перепоставлена с [ PANews]. Авторские права принадлежат оригинальному автору [Фрэнк, PANews]. Если у вас есть какие-либо вопросы относительно этого повторного публикации, пожалуйста, свяжитесь сGate Learnкоманда, и команда незамедлительно рассмотрит вопрос в соответствии с соответствующим процессом.

Отказ от ответственности: Взгляды и мнения, выраженные в этой статье, представляют только личные взгляды автора и не являются инвестиционным советом.

Другие языковые версии этой статьи были переведены командой Gate Learn. Если не указано иное,Gate.com, переведенные версии не могут быть скопированы, распространены или воспроизведены.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году