Fondements : stablecoins, modèles de valorisation et classification des risques

Ce module pose les bases pour comprendre le fonctionnement des stablecoins et l’importance de la gestion des risques dans leur conception et leur gestion. Il présente les différents types d’architectures de stablecoins et offre un aperçu structuré des catégories de risques qui leur sont associées. L’objectif est d’aider les apprenants à construire un modèle conceptuel solide qui servira de référence pour les modules suivants. À l’issue de ce module, les apprenants pourront classer les stablecoins selon leur conception, comprendre leurs principaux cas d’usage et repérer l’origine des risques clés selon les différents modèles opérationnels.

Comprendre les stablecoins et leur rôle fondamental

Un stablecoin désigne un actif numérique conçu pour conserver une valeur fixe, indexée sur celle d’un actif de référence. Dans la plupart des cas, cet actif est le dollar américain, mais certains stablecoins sont arrimés à d’autres devises fiduciaires, à des paniers d’actifs ou à des matières premières comme l’or. À la différence des cryptomonnaies sujettes à de fortes fluctuations, le stablecoin se distingue par sa mission d’assurer une stabilité de prix, tout en conservant la programmabilité, la transférabilité et l’ouverture inhérentes aux tokens de l’écosystème crypto.

Les stablecoins remplissent des fonctions essentielles dans l’économie numérique : ils constituent une couche de règlement pour les plateformes d’échange, permettent les transferts de fonds internationaux sans recours aux intermédiaires bancaires, et offrent une unité de compte stable pour les applications de finance décentralisée (DeFi). Dans un contexte de devises locales instables ou sous contrôle strict des capitaux, les stablecoins se présentent comme des solutions alternatives aux banques traditionnelles. Leur essor s’appuie sur la demande croissante de liquidité, l’interopérabilité entre blockchains et l’adoption de modèles de finance programmable.

La stabilité de ces tokens repose pourtant sur la conception des mécanismes, la qualité des réserves, les incitations du marché et la gouvernance propres à chaque émetteur ou protocole. Cela pose la question du modèle de confiance en l’absence, par exemple, d’assurance-dépôt officielle, de garantie de banque centrale ou de protection réglementaire. Les sections suivantes analysent les principaux modèles de construction des stablecoins et présentent les grands types de risque auxquels ils font face.

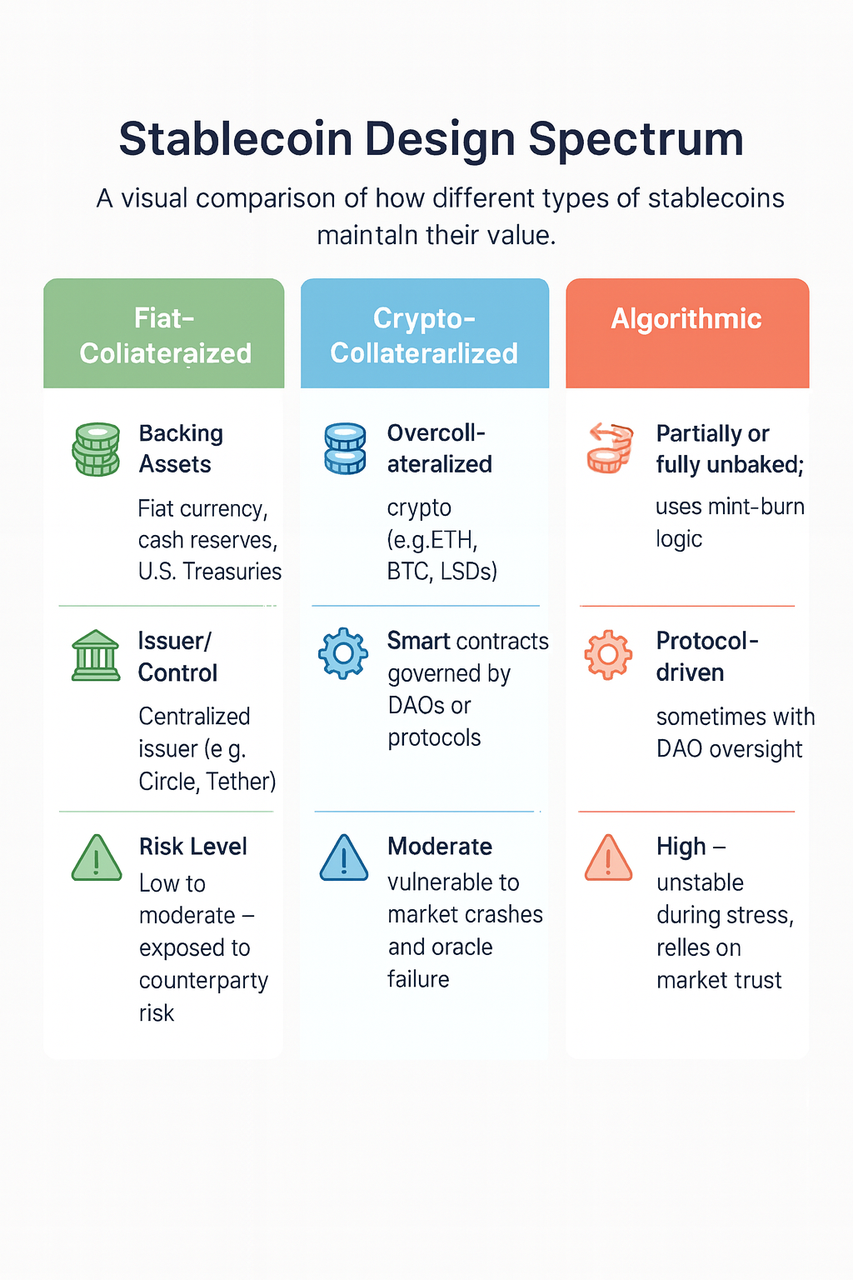

Principaux modèles d’architecture des stablecoins

Les stablecoins se distinguent essentiellement par leur mécanisme de maintien de valeur. Trois modèles dominent : l’adossement à une monnaie fiduciaire, à des actifs cryptographiques ou le recours aux algorithmes. Chacun implique des arbitrages particuliers entre confiance, transparence, efficience du capital et résilience.

Les stablecoins adossés à des monnaies fiduciaires sont émis par des acteurs centralisés détenant des réserves en actifs traditionnels : liquidités, titres d’État court terme ou instruments à faible risque sauvegardés dans des banques ou trusts. L’émetteur s’engage à échanger chaque token contre un montant fixe de monnaie fiduciaire. Ce mécanisme, simple, explique la forte adoption grâce à sa prévisibilité et à la clarté du processus de remboursement. Toutefois, il introduit des risques spécifiques : conservation centralisée, dépendance à la réglementation et nécessité de contrôles externes pour préserver la confiance des utilisateurs.

Les stablecoins adossés à des cryptomonnaies reposent sur des contrats intelligents et exigent des utilisateurs une surcollatéralisation : le montant du collatéral dépasse celui des stablecoins émis, pour parer à la volatilité. En cas de chute sous le seuil requis, des liquidations automatiques sont enclenchées. Cette approche garantit une transparence totale, les réserves étant traçables sur la blockchain, mais laisse ces modèles sensibles aux variations du marché, dépendants de la précision des oracles et de l’exécution des liquidations dans les délais pour éviter l’insolvabilité.

Les stablecoins algorithmiques cherchent à maintenir l’ancrage sans collatéralisation totale. Ils recourent à des incitations économiques, à des mécanismes de création et destruction (« création et destruction »), voire à des dispositifs inspirés du seigneuriage pour contrôler l’offre. Ce modèle se veut plus efficient en capital, mais sa robustesse dépend largement de la confiance du marché et de la dynamique comportementale des utilisateurs. En cas de stress intense, il a pu échouer à maintenir l’ancrage, parfois de façon notable, comme l’a illustré la chute de TerraUSD.

Certaines solutions hybrides mêlent collatéralisation partielle, stabilisation algorithmique et gouvernance discrétionnaire, dans l’objectif d’équilibrer décentralisation et contrôle. Toutefois, la complexité inhérente à ces modèles peut masquer des failles systémiques. L’architecture choisie conditionne donc la capacité du stablecoin à résister aux chocs et les outils disponibles pour affronter les menaces.

Cas d’usage et rôles fonctionnels des stablecoins

Au cœur des économies numériques, les stablecoins occupent une place centrale tant pour les particuliers que les institutions. Leur fonction la plus emblématique reste celle de paire de trading sur les plateformes d’échange centralisées ou décentralisées : en proposant un actif stable pour la cotation, ils permettent de gérer la volatilité et de clôturer les transactions sans repasser par la monnaie fiduciaire.

Au-delà de l’échange, les stablecoins constituent une infrastructure essentielle dans les protocoles DeFi : ils servent de collatéral, d’actif emprunté, d’élément de pool de liquidité et d’unité de compte au sein des contrats intelligents. Leur fiabilité est donc capitale pour la solvabilité et la performance d’ensemble des autres modules financiers.

Dans les économies émergentes, les stablecoins sont de plus en plus privilégiés pour les paiements et les transferts de fonds face à la volatilité des devises locales ou à la rigidité des contrôles de capitaux. Leur faible coût, la rapidité des règlements et la résistance à la censure qu’offre la blockchain en font des alternatives sérieuses aux réseaux de transfert traditionnels, en particulier via les portefeuilles mobiles.

Du côté institutionnel, les stablecoins permettent d’intégrer une liquidité programmable aux opérations de trésorerie, aux flux de paiement ou aux règlements internationaux. Ils servent également, dans certains cas, de terrain d’expérimentation pour les monnaies digitales de banque centrale (CBDC) ou les partenariats publics-privés en matière de paiements numériques.

Plus les usages se diversifient, plus les risques associés croissent. Chaque scénario fonctionnel expose à des menaces singulières : en tant que collatéral dans des protocoles à effet de levier, la perte d’ancrage peut avoir des conséquences majeures ; dans les paiements, la fiabilité et la convertibilité sont vitales. La section suivante propose une taxonomie des risques pour fonder des outils de surveillance et de gestion robustes.

Taxonomie des risques dans les systèmes de stablecoins

Évaluer l’exposition d’un stablecoin implique d’analyser ses risques financiers, techniques, opérationnels et de gouvernance, selon une grille structurée. Ces risques sont concrets : de nombreux incidents ont déjà provoqué des pertes, des effets de contagion et des instabilités systémiques.

Le risque de marché désigne la possibilité de fluctuation défavorable des prix du collatéral ou des marchés secondaires. Dans le modèle crypto-collatéralisé, une chute brutale du collatéral peut entraîner des liquidations forcées ou l’insolvabilité ; le risque reste maîtrisé pour les modèles fiduciaires, à condition de constituer des réserves en actifs peu volatils.

Le risque de liquidité apparaît lorsque le stablecoin ne parvient plus à honorer les rachats ou lorsque le marché manque de profondeur, ce qui provoque des écarts de prix importants. Ce risque est particulièrement sensible lors de crises, avec apparition de files d’attente ou négociation à prix décoté sur les marchés secondaires.

Les risques de crédit et de contrepartie concernent la solidité financière des entités détenant ou gérant les actifs de réserve. Une insolvabilité d’un dépositaire, d’un prestataire ou d’un émetteur peut geler l’accès aux réserves, risque accentué dans les juridictions peu surveillées ou en présence de structures opaques.

Le risque sur la réserve porte sur la nature, la durée et la structure juridique des actifs adossés : certains stablecoins recourent à des titres commerciaux ou à des prêts garantis qui peuvent devenir illiquides ou perdre de la valeur en situation de crise. Les écarts de maturité présentent également un risque de blocage lors des rachats.

Le risque de contrat intelligent vient des vulnérabilités du code qui régit l’émission, la collatéralisation ou le contrôle de liquidité. Il concerne surtout les modèles décentralisés, exposés aux bugs, détournements et failles de gouvernance sur les contrats évolutifs.

Le risque d’oracle est lié à la qualité et à la rapidité des flux de données qui pilotent la valorisation du collatéral ou déclenchent les stabilisations. Des prix erronés ou retardés entraînent une sous-collatéralisation ou des opérations de création/destruction incorrectes.

Le risque de gouvernance touche à l’organisation et à la transparence des processus décisionnels. Dans nombre de protocoles, les dispositifs d’urgence ou les ajustements de paramètres relèvent de comités multisignatures ou d’organisations autonomes décentralisées (DAO) : une gouvernance inadaptée retarde les réponses et expose à la fraude.

Le risque juridique et réglementaire recouvre la possibilité de sanctions, de retrait de licences ou d’interdictions par les régulateurs. Les émetteurs non conformes peuvent voir leur capacité d’émission ou de rachat entravée par des mesures coercitives.

Le risque opérationnel concerne les dysfonctionnements internes, les erreurs humaines, les arrêts de système ou les ruptures de communication qui affectent la bonne marche du stablecoin. Ces risques, souvent sous-estimés, deviennent critiques dans les infrastructures en temps réel manipulant des milliards d’euros.

Cette taxonomie sert de cadre d’analyse global : les risques se cumulent et se renforcent. Une défaillance d’oracle peut par exemple déclencher une crise de liquidité, révéler des failles de gouvernance et attirer l’attention accrue des régulateurs.

Enseignements des épisodes de perte d’ancrage

L’effondrement de TerraUSD (UST) en mai 2022 reste le cas d’école d’un stablecoin algorithmique ayant perdu son ancrage. UST fonctionnait par un mécanisme de création et destruction couplé à l’actif LUNA pour aligner sa valeur sur le dollar américain. Dès que la confiance s’est érodée, les rachats massifs ont précipité la chute de LUNA et le système a connu une spirale fatale, entraînant plus de 40 milliards de dollars de pertes et des enquêtes réglementaires mondiales.

Les failles de conception sont alors apparues : absence de réserves réellement adossées, dépendance à un collatéral interne et provision de liquidité insuffisante, rendant le protocole incapable de résister à des retraits massifs. À cela s’ajoute une gouvernance incapable de réagir vite face à la crise. Ce cas a démontré que les modèles algorithmiques sans réserves fiables ni incitations de marché claires peuvent s’effondrer de manière soudaine sous pression.

D’autres pertes de parité temporaires, notamment pour USDC ou TUSD en période de tension bancaire ou de volatilité, soulignent que même les modèles fiduciaires ne sont pas à l’abri des risques de liquidité ou de contrepartie. Dans ces situations, la transparence, la réactivité et la qualité des actifs de réserve déterminent le rétablissement de la confiance.

Liste de contrôle pratique pour l’évaluation des stablecoins

L’évaluation d’un stablecoin requiert une méthodologie structurée fondée sur la taxonomie des risques évoquée. Chaque modèle possède ses propres paramètres, mais certains signaux sont des indicateurs précoces d’instabilité : absence ou retard dans les rapports d’attestation, correction des audits ou manque de transparence sur les réserves, concentration des actifs dans des juridictions non réglementées ou offshore, difficultés de rachat (plafonds ou délais), qui traduisent des tensions de liquidité.

D’autres alertes incluent toute variation rapide de l’offre sans mise à jour des réserves, une gouvernance opaque, ou des modifications non justifiées du contrat intelligent. Pour les modèles algorithmiques, l’absence de mécanisme de soutien fiable ou la dépendance exclusive à des actifs internes doit susciter la vigilance. Les outils de suivi de prix révélant des écarts prolongés par rapport à l’ancrage sur les principaux marchés constituent aussi des signaux à surveiller.

Cette liste ne prétend pas à l’exhaustivité, mais elle fournit un socle pour les équipes de gestion des risques institutionnelles, les développeurs et les régulateurs soucieux d’évaluer la robustesse d’un modèle de stablecoin.

Leçon 1:Fondements : stablecoins, modèles de valorisation et classification des risques

Leçon 2:Systèmes de surveillance et d’alerte précoce

Leçon 3:Réserves, audits et guide réglementaire

Leçon 4:Mécanismes de protection contre le depeg et stratégies d’intervention sur les marchés

Leçon 5:Gestion des incidents, gouvernance et préparation à l’avenir

Cours Connexes

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Exploitation minière de cryptomonnaies