Mécanismes de protection contre le depeg et stratégies d’intervention sur les marchés

Ce module analyse les mécanismes opérationnels permettant aux émetteurs de stablecoins et aux architectes de protocoles de stabiliser la valeur des jetons en période de tension. Il détaille l’organisation des systèmes de rachat, la coordination du soutien en liquidité auprès des teneurs de marché, le rôle des mécanismes d’arrêt automatique déployés sur la blockchain. Ces dispositifs convergent au sein d’une infrastructure de marché agile et performante.

Qu'est-ce qu'une défense contre le depeg ?

La défense contre le depeg désigne l'ensemble des dispositifs visant à préserver la stabilité d’un stablecoin et à empêcher la perte de sa parité (souvent 1:1 avec le dollar américain). Ces mécanismes englobent notamment des réserves, des stratégies de négociation automatisées ou des systèmes de gestion du collatéral, qui interviennent afin de rétablir la parité lorsque le cours du stablecoin s’en éloigne.

Mécanismes de remboursement et incitations des utilisateurs

Le pilier de la stabilité d’un stablecoin réside dans sa procédure de remboursement. Un stablecoin gagne la confiance des utilisateurs s'il permet une conversion instantanée à valeur nominale en monnaie fiduciaire ou en actif sous-jacent. Les systèmes de remboursement, véritables repères psychologiques et économiques, confortent la conviction des utilisateurs dans la valeur du jeton. Néanmoins, les modalités de remboursement sont complexes et varient selon la structure de l’émetteur et le modèle de collatéralisation.

Dans les modèles adossés à la monnaie fiduciaire, le processus de remboursement implique une entité centralisée qui reçoit les stablecoins des utilisateurs et procède au transfert de la somme équivalente via des banques ou des prestataires de paiement. L’accès au remboursement peut être limité aux utilisateurs agréés ou institutionnels, assorti de seuils minimums ou de frais. Le délai de règlement en monnaie fiduciaire et les éventuels goulots d’étranglement des circuits bancaires imposent la conception de systèmes de remboursement à la fois évolutifs et équitables. En situation de tension, la demande de remboursement peut s’accroître rapidement ; les systèmes doivent donc être aptes à organiser, prioriser ou regrouper les demandes pour garantir un traitement ordonné.

Certaines plateformes instaurent des files d’attente prioritaires selon la taille du remboursement, le statut de vérification ou la chronologie des requêtes. D’autres optent pour un modèle au prorata, où les demandes sont partiellement satisfaites en cas de liquidité restreinte. Si ces contrôles visent à préserver l’intégrité du système, ils risquent d’affaiblir la confiance si perçus comme arbitraires ou opaques. Ainsi, la transparence des règles de remboursement demeure capitale, en particulier lors de phases d’incertitude sur les marchés.

Dans les modèles collatéralisés en crypto-actifs, le remboursement suppose souvent le règlement d’une position de dette ou l’activation de mécanismes de liquidation convertissant le stablecoin en collatéral. Ces opérations sont gérées par des smart contracts, soumis à la valorisation du collatéral, à la fiabilité des oracles et aux frais de transaction. Parfois, les titulaires préfèrent conserver le stablecoin, comptant sur l’arbitrage du marché pour rétablir la parité plutôt que sur le remboursement direct. Dans tous les cas, la capacité à rembourser à la valeur nominale réelle reste un socle de la défense contre le depeg.

Programmes de market maker et gestion de la liquidité

La stabilité d’un stablecoin s’appuie aussi sur la profondeur et la réactivité de la liquidité sur les marchés secondaires. En cas de déséquilibre, il faut inciter les traders à acheter le stablecoin lorsqu’il s’échange sous sa parité et à le vendre lorsqu’il s’affiche au-dessus. Les market makers sont essentiels à cet équilibre, fournissant en permanence des prix acheteurs/vendeurs, absorbant les chocs d’offre et de demande, et resserrant les spreads sur les différents marchés.

Pour stimuler l’engagement et garantir la fiabilité, les émetteurs instaurent couramment des programmes de market maker structurés. Ceux-ci peuvent inclure des incitations financières telles que des rabais, des baisses de frais ou un soutien en liquidité directe. Les market makers peuvent aussi bénéficier d’un accès privilégié à l’émission ou au remboursement primaire, facilitant l’arbitrage des écarts de parité. Les conditions de ces programmes fixent généralement des obligations de cotation, un niveau minimal de profondeur et un suivi rigoureux des performances.

L’approvisionnement en liquidité exige une coordination sur plusieurs plateformes de trading : exchanges centralisés, plateformes décentralisées (DEX) et réseaux de gré à gré (OTC). Les market makers doivent optimiser leurs capitaux et déplacer leurs positions selon la dynamique des marchés pour assurer l’alignement global du prix du stablecoin. De leur côté, les émetteurs peuvent proposer des incitations on-chain via des protocoles tels que le liquidity mining, récompensant par des jetons ceux qui fournissent des paires de stablecoins aux automated market makers.

L’arbitrage entre marchés renforce la stabilité de la parité. Quand un stablecoin s’échange sous sa parité sur une plateforme et au-dessus sur une autre, les arbitragistes achètent là où il est décoté et revendent là où il est en prime, nivelant ainsi les prix. Ces opérations requièrent une exécution rapide, une transparence des prix et une liquidité suffisante entre plateformes. Tout dysfonctionnement (retard de règlement, congestion des transactions, accès limité aux bridges) peut entraver l’efficacité de l’arbitrage et retarder le retour à la parité.

Dispositifs automatisés et arrêts d’urgence protocolaires

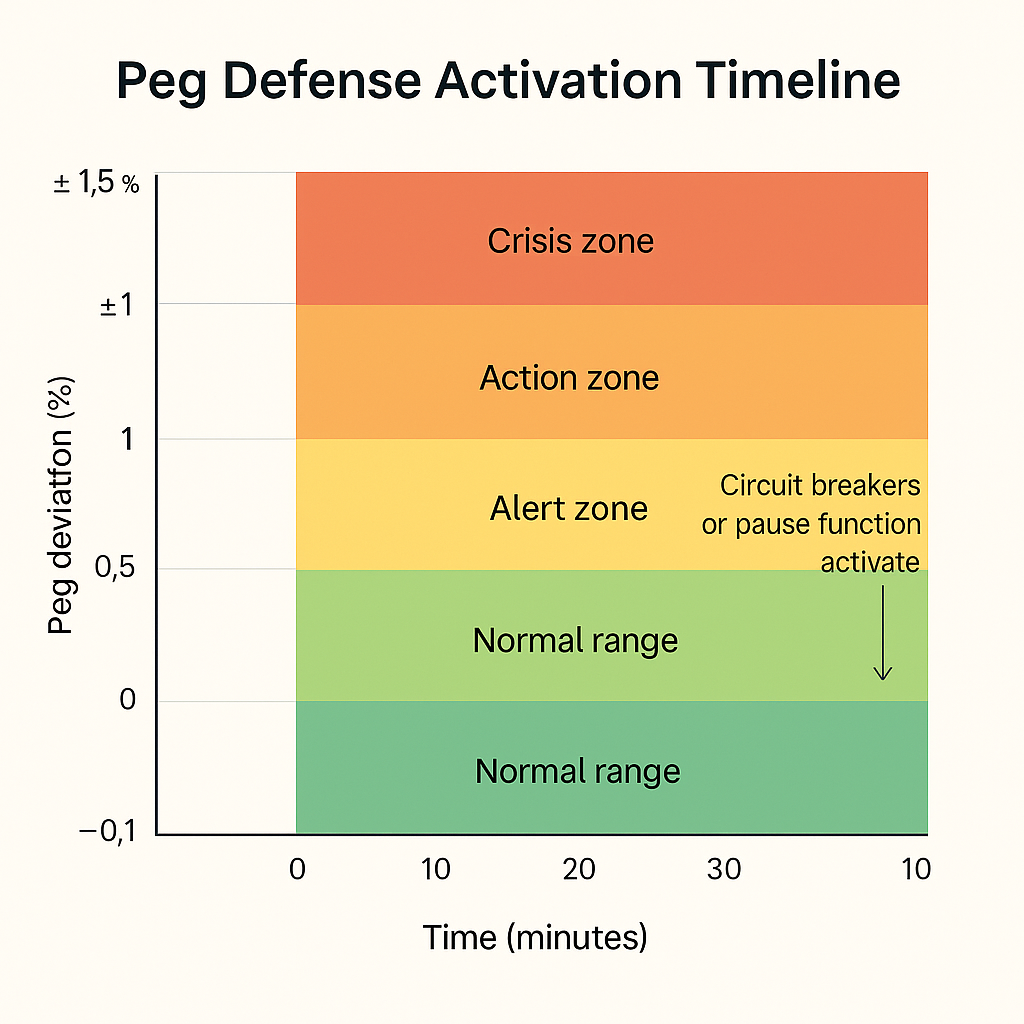

Au-delà des interventions manuelles et des incitations extérieures, nombre de stablecoins intègrent des dispositifs automatisés directement au niveau du protocole. Ceux-ci jouent le rôle d’arrêts d’urgence : interruption de l’émission ou du remboursement, gel des opérations de liquidité, restrictions sur la circulation des jetons en cas d’anomalie. Leur fonction est d’éviter les boucles auto-renforcées, de protéger les réserves et de laisser le temps à la coordination des interventions.

Les arrêts d’urgence s’activent généralement à partir de seuils prédéfinis : écart prolongé par rapport à la parité, émission excessive, volatilité atypique du collatéral. Une fois enclenchés, ils bloquent l’émission des nouveaux stablecoins pour prévenir la dilution ou suspendent les remboursements pour préserver la liquidité. Certains systèmes avancés peuvent réorienter la liquidité, ajuster la composition des réserves ou instaurer des plafonds temporaires sur les paires de trading. Ces mécanismes ralentissent les interactions durant les crises et réduisent les risques de défaillance en cascade.

La gouvernance de ces arrêts d’urgence reste un choix structurant. Dans certains modèles, l’activation est entièrement automatisée par smart contract, sans intervention humaine ; dans d’autres, elle requiert la validation d’un comité multisignature ou d’une DAO. Le compromis est alors entre rapidité et souplesse : l’automatisation permet une réaction immédiate mais sans discernement contextuel, tandis que l’intervention humaine apporte un délai mais adapte la réponse à la situation.

La transparence s’avère capitale dans la gestion de ces dispositifs. Les utilisateurs doivent connaître les circonstances pouvant limiter ou empêcher le remboursement et le transfert de stablecoins, ainsi que les critères de reprise du fonctionnement normal. Un manque de communication peut générer de l’inquiétude plutôt que de la confiance. Il appartient donc aux concepteurs des protocoles de publier des règles claires, des indicateurs d’état et des plans de reprise dans une documentation accessible.

Gestion de la liquidité multi-plateforme et inter-chaînes

Avec la croissance de l’utilisation des stablecoins sur plusieurs blockchains et plateformes de trading, la défense de la parité doit intégrer les enjeux de fragmentation de la liquidité. Un stablecoin peut être émis nativement sur une blockchain, puis transféré sur d’autres via des protocoles tiers ; chaque environnement affiche son propre niveau de liquidité, de couverture oracle et de fiabilité d’infrastructure. Cette diversité peut créer des écarts de prix locaux qui se répercutent ailleurs, générant des valorisations incohérentes et entamant la confiance.

La fragmentation de la liquidité complique la coordination : une perte de parité peut naître sur un marché peu liquide puis se propager mondialement via les bridges. Les émetteurs doivent surveiller les flux inter-chaînes et adapter le déploiement de leurs actifs. Cela passe par la constitution de réserves de liquidité cross-chain, la participation à la gouvernance des bridges et l’intégration d’oracles multi-chaînes. Nouer des partenariats avec des market makers aptes à intervenir en environnement cross-chain et à réagir rapidement aux arbitrages est également crucial.

Certains émetteurs optent pour des versions natives distinctes du stablecoin sur chaque chaîne, chacune étant sécurisée par une réserve centralisée et synchronisée via l’émission contrôlée. D’autres recourent à des tokens enveloppés ou à des actifs synthétiques, qui répliquent le token principal mais reposent sur des collatéralisations distinctes. Chaque approche expose à des risques spécifiques : conservation, fiabilité des bridges ou vulnérabilité au depeg. Le choix d’architecture doit se faire selon la tolérance au risque et la capacité opérationnelle de l’émetteur pour piloter la défense multi-chaîne.

Dans tout environnement multi-plateforme, une communication fluide et une exécution rapide sont déterminantes. La stratégie de défense doit anticiper les écarts de rapidité de règlement, la latence des bridges et l’hétérogénéité des infrastructures de trading selon les chaînes. La préparation coordonnée à la gestion des incidents doit impérativement être documentée en amont pour éviter une réponse fragmentée lors des crises. À mesure que les stablecoins développent leur présence inter-chaînes, la cohérence de la liquidité devient le principal enjeu de la préservation de la parité mondiale.

Simulation de l’instabilité de la parité et exécution des réponses

Pour tester l’efficacité des mécanismes de défense, les équipes de stablecoin conduisent régulièrement des exercices de simulation de crise. Ces simulations reproduisent la suite d’événements lors d’un depeg et évaluent l’activation, la coordination et la performance des dispositifs sous contrainte de temps. Typiquement, la simulation débute par une chute de prix liée à la pression vendeuse ou à une dévalorisation des réserves, suivie par une fuite de liquidité sur les marchés et une montée des demandes de remboursement.

Elle mesure la capacité des systèmes de surveillance à détecter rapidement la déviation, la réactivité de la chaîne d’alerte et l’activation appropriée des arrêts d’urgence ou des contrôles de remboursement. Elle vérifie aussi l’efficacité des market makers dans l’exploitation des arbitrages et l’aptitude de la trésorerie à rééquilibrer la liquidité. Des acteurs de gouvernance peuvent intervenir pour simuler l’approbation de mesures discrétionnaires, telles qu’une injection de capitaux ou l’ajustement des paramètres du protocole.

Les simulations permettent de mettre en lumière non seulement les failles techniques, mais aussi les lenteurs procédurales, les défauts de coordination et les insuffisances de communication. Ces retours, intégrés dans des rapports post-mortem, guident la mise à jour des protocoles opérationnels. Certains régulateurs considèrent ces exercices comme une obligation pour les émetteurs, gage de leur résilience et préparation. À grande échelle, l’échec d’une simulation révèle une fragilité structurelle nécessitant une refonte du système.

Un cadre de simulation doit définir des métriques de réussite : délai de rétablissement de la parité, traitement du carnet de remboursements ou retour à la normale des spreads de marché. Ces exercices doivent être répétés à intervalle régulier et ajustés selon les évolutions de la structure du marché, la composition des réserves ou les règles du protocole. Au final, la valeur d’un mécanisme de défense ne réside pas dans sa conception théorique, mais bien dans sa capacité éprouvée à restaurer la parité sous pression réelle ou simulée.

Leçon 1:Fondements : stablecoins, modèles de valorisation et classification des risques

Leçon 2:Systèmes de surveillance et d’alerte précoce

Leçon 3:Réserves, audits et guide réglementaire

Leçon 4:Mécanismes de protection contre le depeg et stratégies d’intervention sur les marchés

Leçon 5:Gestion des incidents, gouvernance et préparation à l’avenir

Cours Connexes

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Exploitation minière de cryptomonnaies