لماذا توقف أكبر المشترين لـ Bitcoin بشكل مفاجئ عن زيادة حجم ممتلكاتهم؟

خلال معظم عام 2025، بقيت أرضية Bitcoin صلبة، بفضل تحالف غير مألوف بين احتياطيات الشركات وصناديق المؤشرات المتداولة.

قامت الشركات بإصدار الأسهم والديون القابلة للتحويل بهدف شراء بيتكوين، بينما استوعبت تدفقات صناديق المؤشرات المتداولة الإمدادات الجديدة بصمت. وقد أدى ذلك إلى تكوين قاعدة طلب متينة دعمت Bitcoin في مواجهة ظروف التشديد المالي.

لكن هذا الأساس بدأ يتغير الآن.

في منشور بتاريخ 3 نوفمبر على منصة X، أعلن Charles Edwards، مؤسس Capriole Investments، أن توقعاته المتفائلة تراجعت مع تباطؤ وتيرة تراكم المؤسسات.

وقال:

“للمرة الأولى منذ 7 أشهر، انخفض صافي الشراء المؤسسي دون المعروض اليومي المُستخرج. هذا ليس جيدًا.”

مشتريات المؤسسات لـ Bitcoin (المصدر: Capriole Investments)

أوضح Edwards أن هذا المؤشر كان سبب تفاؤله، رغم تفوق أصول أخرى على Bitcoin.

ومع التطورات الحالية، أشار إلى أن هناك الآن حوالي 188 شركة تحتفظ بمراكز ضخمة في Bitcoin، معظمها بنماذج أعمال تقتصر في معظمها على الاستثمار في بيتكوين.

تباطؤ مشتريات احتياطيات Bitcoin

لا توجد شركة تجسد تجارة Bitcoin المؤسسية أكثر من MicroStrategy Inc.، التي غيرت اسمها مؤخرًا إلى Strategy.

الشركة التي يقودها Michael Saylor، والتي تحولت إلى محفظة بيتكوين مؤسسية، تحتفظ الآن بأكثر من 674,000 BTC، لتصبح أكبر مالك مؤسسي منفرد.

لكن وتيرة شرائها تراجعت بشكل ملحوظ في الأشهر الأخيرة.

على سبيل المثال، أضافت Strategy قرابة 43,000 BTC في الربع الثالث، وهو أقل رقم فصلي لها هذا العام. ويعود ذلك جزئيًا إلى أن بعض عمليات الشراء اقتصرت على بضع مئات من العملات خلال الفترة.

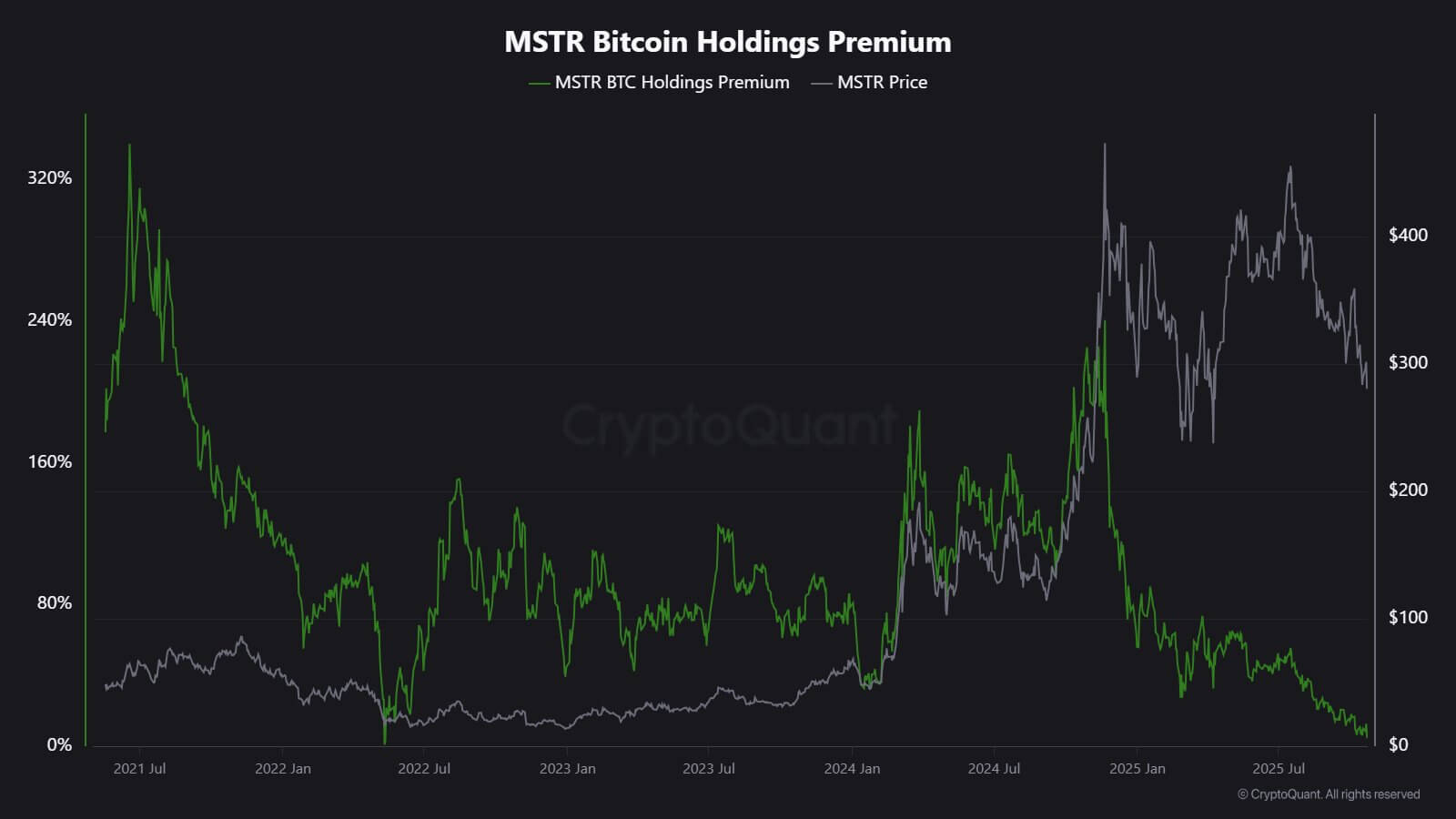

أوضح محلل CryptoQuant J.A. Maarturn أن هذا التباطؤ يرتبط بانخفاض صافي قيمة الأصول (NAV) الخاص بـ Strategy.

وأشار إلى أن المستثمرين كانوا يدفعون سابقًا علاوة مرتفعة على صافي قيمة الأصول مقابل كل دولار من بيتكوين في ميزانية Strategy، مما يمنح المساهمين تعرضًا مضاعفًا لارتفاع BTC. وقد تقلصت تلك العلاوة منذ منتصف العام.

وبتراجع محفزات التقييم، لم يعد إصدار أسهم جديدة لشراء بيتكوين خيارًا مجديًا كما كان سابقًا، مما قلل من دافع جمع رأس المال.

قال Maarturn:

“بات جمع رأس المال أكثر صعوبة. انخفضت علاوات إصدار الأسهم من 208% إلى 4%.”

علاوة إصدار الأسهم لشركة MicroStrategy (المصدر: CryptoQuant)

كما امتد التباطؤ إلى ما بعد MicroStrategy.

حيث تم تداول شركة Metaplanet المدرجة في طوكيو، والتي استلهمت نموذجها من نظيرتها الأمريكية، مؤخرًا دون قيمة مقتنياتها من بيتكوين بعد هبوط حاد.

وردًا على ذلك، وافقت على إعادة شراء الأسهم ووضعت إرشادات جديدة لجمع رأس المال لتعزيز احتياطي بيتكوين الخاص بها. وقد أظهرت هذه الخطوة الثقة في ميزانيتها، لكنها كشفت أيضًا عن تراجع حماس المستثمرين لنماذج أعمال "احتياطي الأصول الرقمية".

في الواقع، أدى تباطؤ الاستحواذ على احتياطيات Bitcoin إلى اندماج بعض هذه الشركات.

أعلنت شركة إدارة الأصول Strive الشهر الماضي عن استحواذها على Semler Scientific، وهي شركة احتياطي BTC أصغر. ستتيح هذه الصفقة للشركتين امتلاك ما يقارب 11,000 BTC بعلاوة أصبحت موردًا نادرًا في القطاع.

تظهر هذه الأمثلة وجود قيد هيكلي وليس فقدان ثقة. فعندما يتوقف إصدار الأسهم أو الديون القابلة للتحويل عن تحقيق علاوة سوقية، تتراجع تدفقات رأس المال، مما يبطئ تراكم الشركات بطبيعة الحال.

تدفقات صناديق المؤشرات المتداولة؟

صناديق المؤشرات المتداولة في Bitcoin، التي اعتُبرت من قبل مستوعبة تلقائية للإمدادات الجديدة، بدأت تظهر علامات التباطؤ أيضًا.

خلال معظم عام 2025، تصدرت هذه الأدوات المالية الطلب الصافي، حيث فاقت الإنشاءات عمليات الاسترداد بشكل متكرر، خاصة مع ارتفاع Bitcoin إلى مستويات قياسية.

لكن في أواخر أكتوبر، أصبحت تدفقاتها متقلبة. شهدت بعض الأسابيع تحوّلًا سلبيًا مع إعادة موازنة المحافظ وتقليص مكاتب المخاطر للتعرض وسط تغير توقعات أسعار الفائدة.

هذا التذبذب يمثل مرحلة جديدة في سلوك صناديق المؤشرات المتداولة في Bitcoin.

تشددت البيئة الاقتصادية، وتراجعت الآمال في تخفيضات سريعة للفائدة؛ ارتفعت العوائد الحقيقية، وانخفضت مستويات السيولة.

ومع ذلك، لا يزال الطلب على التعرض لـ Bitcoin قويًا، لكنه يأتي الآن على شكل دفعات متقطعة بدلًا من موجات مستمرة.

يُظهر تحليل SoSoValue هذا التحول. ففي أول أسبوعين من أكتوبر، جذبت منتجات الاستثمار بالأصول الرقمية قرابة 6 مليارات دولار من التدفقات الداخلة.

لكن بنهاية الشهر، تراجع جزء من تلك المكاسب مع بلوغ عمليات الاسترداد أكثر من 2 مليار دولار.

صندوق المؤشرات المتداولة في Bitcoin

تدفقات صناديق المؤشرات المتداولة في Bitcoin الأسبوعية (المصدر: SoSoValue)

تشير هذه الحركة إلى أن صناديق المؤشرات المتداولة في Bitcoin أصبحت أسواقًا ثنائية الاتجاه ناضجة. فهي لا تزال توفر سيولة عميقة وإمكانية وصول مؤسسي، لكنها لم تعد تعمل كمسارات تراكم مستمرة.

عندما تتغير الإشارات الاقتصادية، يستطيع المستثمرون في صناديق المؤشرات المتداولة الخروج بسرعة كما يدخلون.

تأثيرات السوق على Bitcoin

لا تعني هذه التحولات بالضرورة هبوطًا في الأسعار، لكنها تشير إلى تزايد التقلبات. مع ضعف امتصاص الشركات وصناديق المؤشرات المتداولة، سيصبح سعر Bitcoin أكثر اعتمادًا على المتداولين قصيري الأجل والمزاج الاقتصادي العام.

يرى Edwards أن محفزات جديدة، مثل السياسة النقدية التيسيرية أو الوضوح التنظيمي أو عودة شهية المخاطرة في الأسهم، قد تعيد الطلب المؤسسي.

لكن مع حذر المشترين الهامشيين حاليًا، يصبح تحديد السعر أكثر تأثرًا بدورات السيولة العالمية.

وبالتالي، هناك نتيجتان رئيسيتان:

أولًا، بدأ الطلب الهيكلي الذي كان يمثل أرضية للأسعار بالضعف.

خلال فترات ضعف الامتصاص، تزداد التقلبات اليومية بسبب نقص المشترين المستقرين الذين يحدون من التقلب. وقد أدى تخفيض المعروض في أبريل 2024 تلقائيًا إلى تقليل الإمدادات الجديدة، لكن بدون طلب مستمر، فإن الندرة وحدها لا تضمن ارتفاع الأسعار.

ثانيًا، يتغير ارتباط Bitcoin مع السوق. مع تباطؤ التراكم في الميزانيات العمومية، قد يعاود الأصل التفاعل مع دورة السيولة الأوسع. فارتفاع العوائد الحقيقية وقوة الدولار يمكن أن يضغطا على الأسعار، بينما قد تعيد ظروف السياسة النقدية التيسيرية قيادة الأصل في موجات المخاطرة.

في النهاية، يعود Bitcoin إلى التفاعل مع المتغيرات الاقتصادية الكلية ويتصرف أكثر كأصل عالي المخاطرة وأقل كـ"ذهب رقمي".

ومع ذلك، لا تتعارض هذه التطورات مع قصة Bitcoin طويلة الأمد كأصل نادر قابل للبرمجة.

بل تعكس تصاعد تأثير الديناميكيات المؤسسية التي كانت تحميه سابقًا من تقلبات يقودها المستثمرون الأفراد. فذات الآليات التي دفعت Bitcoin إلى المحافظ الاستثمارية الرئيسية تربطه الآن أكثر بجاذبية أسواق رأس المال.

ستحدد الأشهر القادمة ما إذا كان الأصل يستطيع الحفاظ على قيمته كأداة لحفظ الثروة بدون تدفقات تلقائية من الشركات أو صناديق المؤشرات المتداولة.

وكما أثبت التاريخ، فإن Bitcoin يتكيف عادةً: عندما يتباطأ أحد مصادر الطلب، يظهر آخر—سواء من احتياطيات الدول أو تكاملات التكنولوجيا المالية أو انتعاش مشاركة الأفراد في دورات السياسة النقدية التيسيرية.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [cryptoslate]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Oluwapelumi Adejumo]. في حال وجود اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية بأي شكل.

- ترجمات المقالة إلى لغات أخرى أُنجزت بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو انتحال المقالات المترجمة.

مشاركة

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال

ما هي بيتكوين؟

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC