ما هي الساحة التالية التي ستشهد المنافسة بين منصات تداول دفتر الأوامر؟

ملاحظة المحرر: بورصات التداول اللامركزي المعتمدة على دفتر أوامر الحد المركزي (CLOB DEXs) تشكل البنية الأساسية المهيمنة لعقود التداول الدائمة اللامركزية، حيث تستحوذ على أكثر من ٩٢٪ من السوق. يستعرض هذا التقرير منظومة بورصات دفتر أوامر الحد المركزي، موضحاً هيمنتها في قطاع المشتقات، وفرص توسعها في السوق الفوري، والتحديات المستجدة، ويقدم تحليلاً لمسار التداول اللامركزي.

النقاط الجوهرية

- تؤدي المنافسة على الرسوم الصفرية إلى تقلص هوامش الأرباح في بورصات دفتر أوامر الحد المركزي. رغم استقرار أحجام التداول، انخفضت إيرادات Hyperliquid في سبتمبر بنسبة ٣٩٪ إلى ٦٨.٩٣ مليون دولار. في المقابل، نفذت Lighter تداولات شهرية بقيمة ١٣٣ مليار دولار، وقدمت رسومًا صفرية للمستخدمين الأفراد، مما عزز الضغط على القطاع.

- ظهرت نماذج جديدة لتحقيق الإيرادات بجانب رسوم التداول التقليدية. تعتمد Paradex على الدفع مقابل تدفق الأوامر (PFOF)، حيث تفرض رسوماً على صانعي السوق بين ٠.٥ و٣ نقطة أساس، وتستفيد من عوائد ودائع المستخدمين. أما ADEN.io (التابعة لـBugscoin) فتطبق نموذج مشاركة إيرادات البنية التحتية لتحقيق رسوم تشغيلية.

- في الوقت الذي تتصدر فيه سلاسل التطبيقات، بدأت سلاسل البلوك تشين أحادية الطبقة عالية الأداء في اكتساب زخم قوي. بفضل التوازي المتقدم وكفاءة الأجهزة الافتراضية، قد تصبح هذه السلاسل البنية التحتية القادمة للتداول اللامركزي.

- تبلغ حصة بورصات دفتر أوامر الحد المركزي في السوق الفوري فقط ١٢.٤٪، مما يدل على فرصة هائلة للتوسع. تظهر بيانات الشهر الأخير أن AMMs سجلت حجم تداول فوري بلغ ٢١٢ مليار دولار، بينما تعاملت بورصات دفتر أوامر الحد المركزي مع ٢٦.٤ مليار دولار فقط، وهو فرق يؤكد إمكانات النمو في التداول الفوري لهذا النموذج.

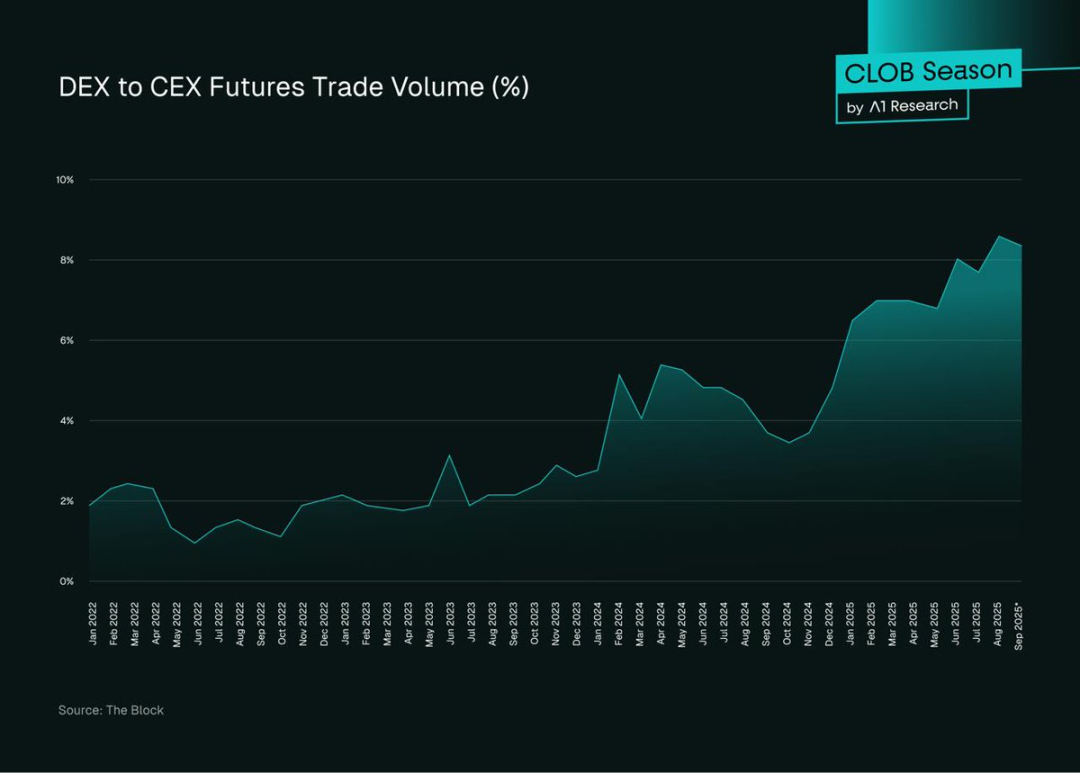

- ما بين ٢٠٢٢ و٢٠٢٥، ارتفعت حصة بورصات التداول اللامركزي في العقود المستقبلية مقابل بورصات التداول المركزي من أقل من ٢٪ إلى ٨٪، ما يعكس تحول المستخدمين نحو البورصات اللامركزية، خاصة تلك المعتمدة على دفتر أوامر الحد المركزي.

يعتمد هذا التحليل على منهجيات قائمة على البيانات، ويركز حصرياً على منصات دفتر أوامر الحد المركزي الحية على الشبكة الرئيسية ذات مؤشرات الأداء الواضحة. المشاريع التي لا تزال في مرحلة الاختبار أو ما قبل الإطلاق مستبعدة من المقارنات الرئيسية.

المشهد التنافسي

خلال شهرين فقط، كسرت بورصة تداول لامركزي واحدة أرقام التداول الشهرية مرتين: في يوليو ٢٠٢٥ تجاوزت الـ٣١٩ مليار دولار في تداول العقود الدائمة، وارتفعت في أغسطس إلى ما يقارب ٣٩٨ مليار دولار، محققة أعلى مستوى تاريخي للمنصات على السلسلة. هذه المنصة هي Hyperliquid، بورصة دفتر أوامر حد مركزي بالكامل تعتمد طبقة أولى خاصة، مصممة لمطابقة الأوامر منخفضة الكمون وإنتاجية تماثل بورصات التداول المركزي.

رغم هذه الإنجازات، تزداد المنافسة في القطاع. تكشف بيانات سبتمبر أن بورصات دفتر أوامر الحد المركزي الناشئة ترفع التحدي، بتقديم كمون مماثل ورسوم أقل وحوافز قوية. يعتمد صعود بورصات دفتر أوامر الحد المركزي على السيولة العميقة وشفافية وكفاءة اكتشاف الأسعار، وهي خصائص باتت تهدد فعلاً هيمنة البورصات المركزية.

في عام ٢٠٢٥، أحدثت التطورات في البنية التحتية—سلاسل الطبقة الأولى الأسرع، تحسينات في SDKs للـRollup، تقنيات Zero-Knowledge، وتوافر بيانات عالي الإنتاجية—إضافة إلى ارتفاع الطلب المؤسسي على المشتقات ذات الحفظ الذاتي، تحولاً في دفتر أوامر الحد المركزي من تجربة في DeFi إلى بنية تحتية رئيسية للتداول. ومع ذلك، فقد تراجعت منصات ريادية مثل dYdX v4 وDexalot عن الصدارة، ما يطرح تساؤلات حول محددات الريادة في هذا القطاع المتغير بسرعة.

يحلل التقرير ديناميات المنافسة بين منصات دفتر أوامر الحد المركزي عبر خمسة أبعاد: حجم التداول، الفائدة المفتوحة، نمو المستخدمين، اقتصاديات الرسوم، واختيار البنية التحتية، مستعرضاً أبرز ١٠ بروتوكولات استناداً إلى بيانات سبتمبر ٢٠٢٥ من DeFiLlama، Token Terminal، Artemis، وFlipside Crypto.

تحليل معمق: مقاييس السوق

يركز التحليل الأساسي على أكبر ١٠ منصات دفتر أوامر حد مركزي على السلسلة مع بيانات ٣٠ يوماً حتى تاريخ الاستخراج. هذه البروتوكولات تتسم بحصة سوقية وفائدة مفتوحة بارزة.

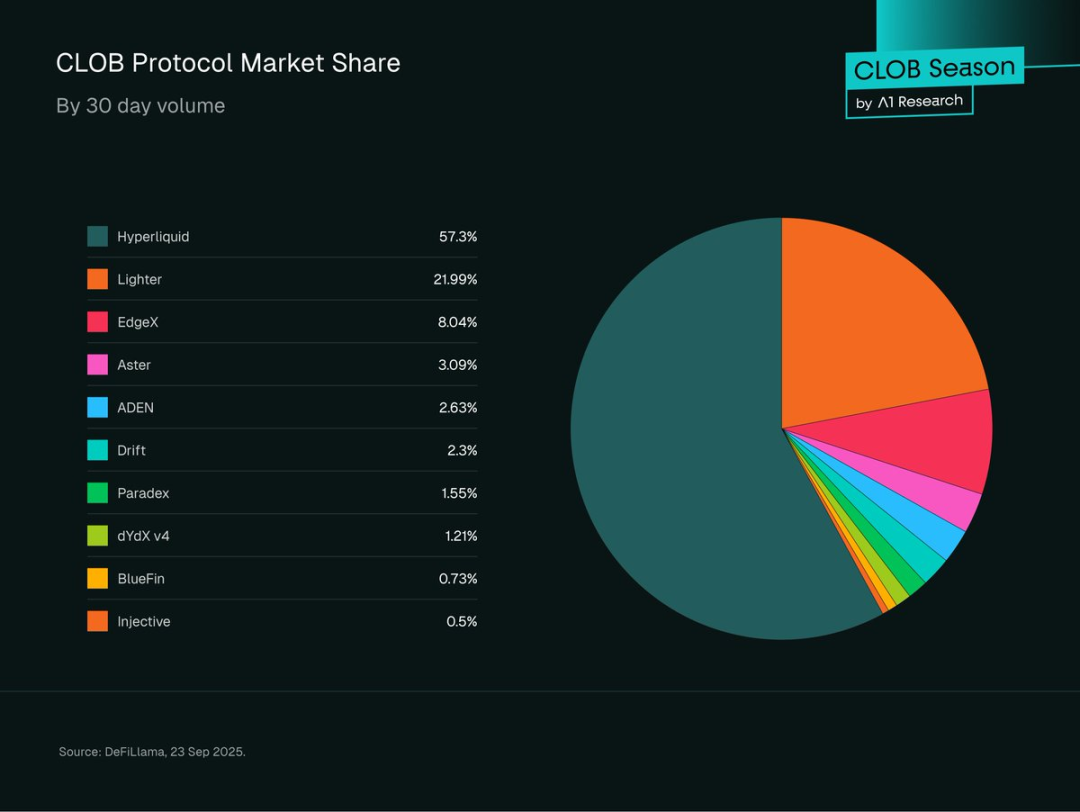

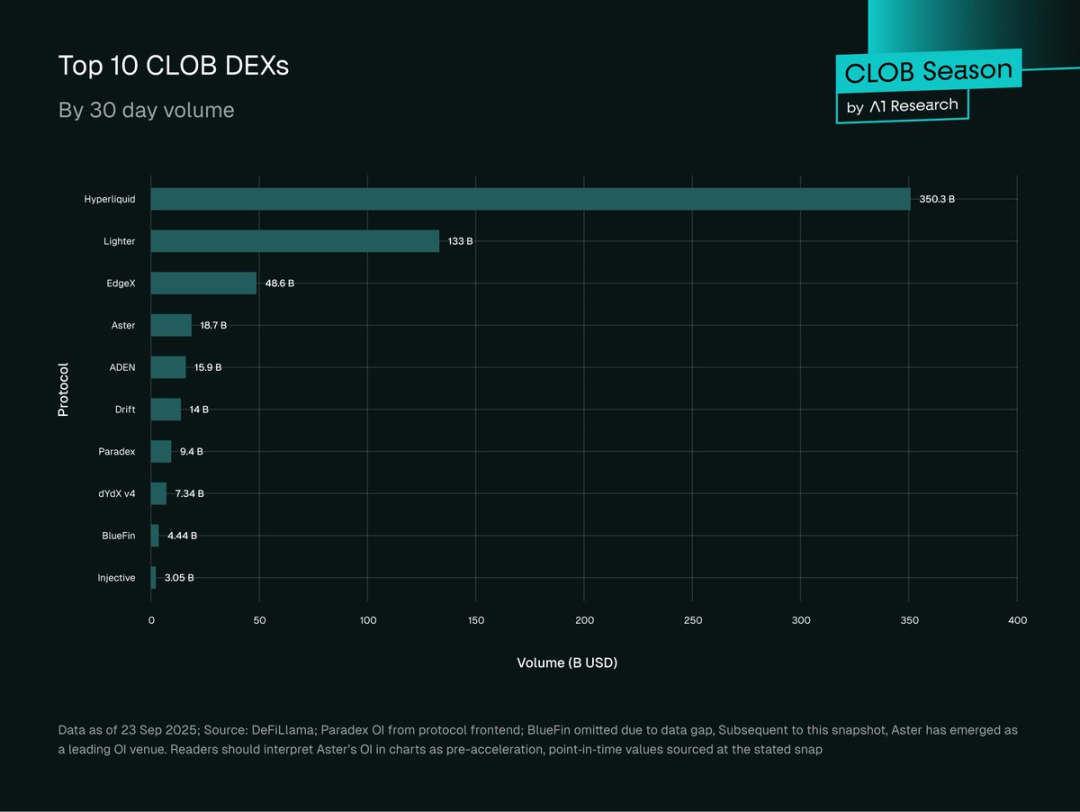

الشكل ١: رسم بياني دائري لحصة السوق حسب حجم التداول خلال ٣٠ يوماً (Hyperliquid، Lighter، EdgeX، Aster، ADEN، Drift، Paradex، dYdX v4، BlueFin، Injective). المصدر: DeFiLlama، ٢٣ سبتمبر ٢٠٢٥ (UTC).

نظرة عامة على السوق

شهد تداول المشتقات على السلسلة تحولاً جوهرياً في ٢٠٢٥: باتت بورصات دفتر أوامر الحد المركزي تسيطر على سوق العقود الدائمة، واستحوذت على قطاعات رئيسية من السوق الفوري.

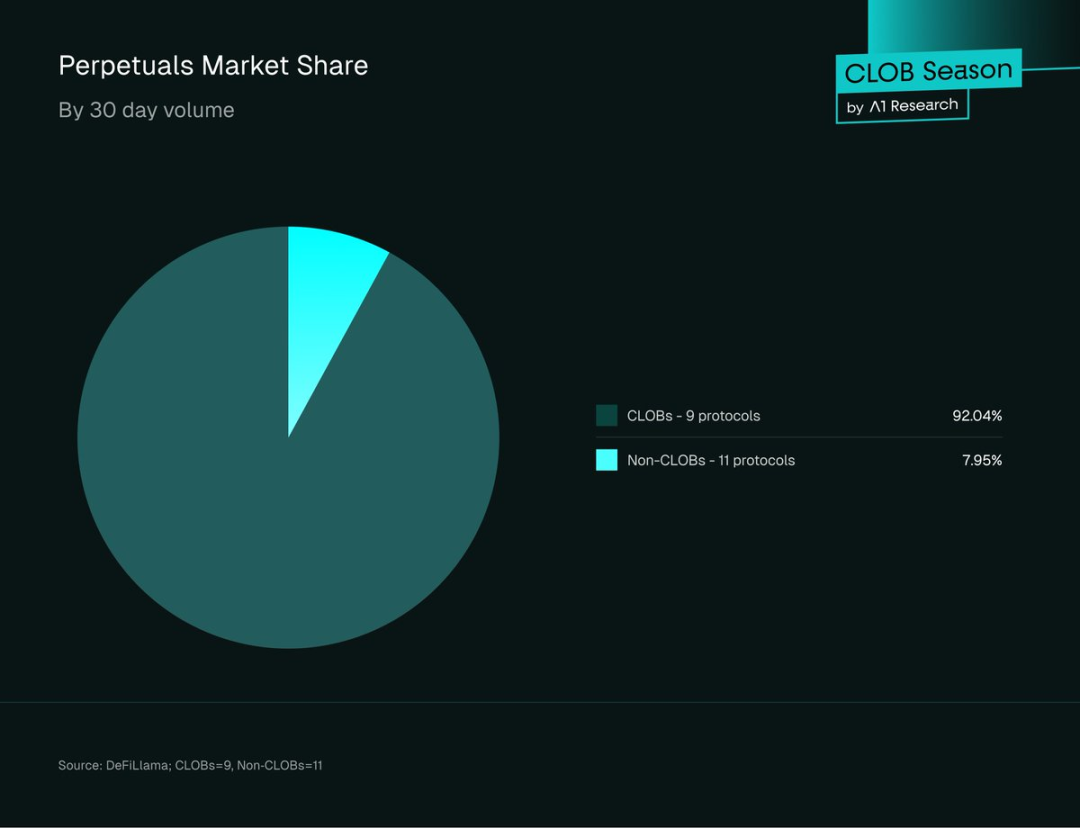

من بين أفضل ٢٠ بروتوكول تداول عقود دائمة لامركزية، تستحوذ بورصات دفتر أوامر الحد المركزي على ٩٢.٠٤٪ من السوق وحجم تداول يبلغ ٦٠٧ مليار دولار خلال ٣٠ يوماً؛ بينما تشكل البروتوكولات غير المعتمدة على دفتر أوامر الحد المركزي ٤٨.٣٧ مليار دولار فقط.

الشكل ٢: حصة التداول خلال ٣٠ يوماً بين أفضل ٢٠ بورصة عقود دائمة لامركزية (بيانات حتى ٢٣ سبتمبر ٢٠٢٥ UTC؛ المصدر: DeFiLlama؛ ١١ بروتوكول دفتر أوامر الحد المركزي و٩ بروتوكولات غير دفتر أوامر الحد المركزي).

يمثل هذا تبايناً واضحاً عن بداية عصر DeFi، حيث كانت AMMs تهيمن على كل التداول.

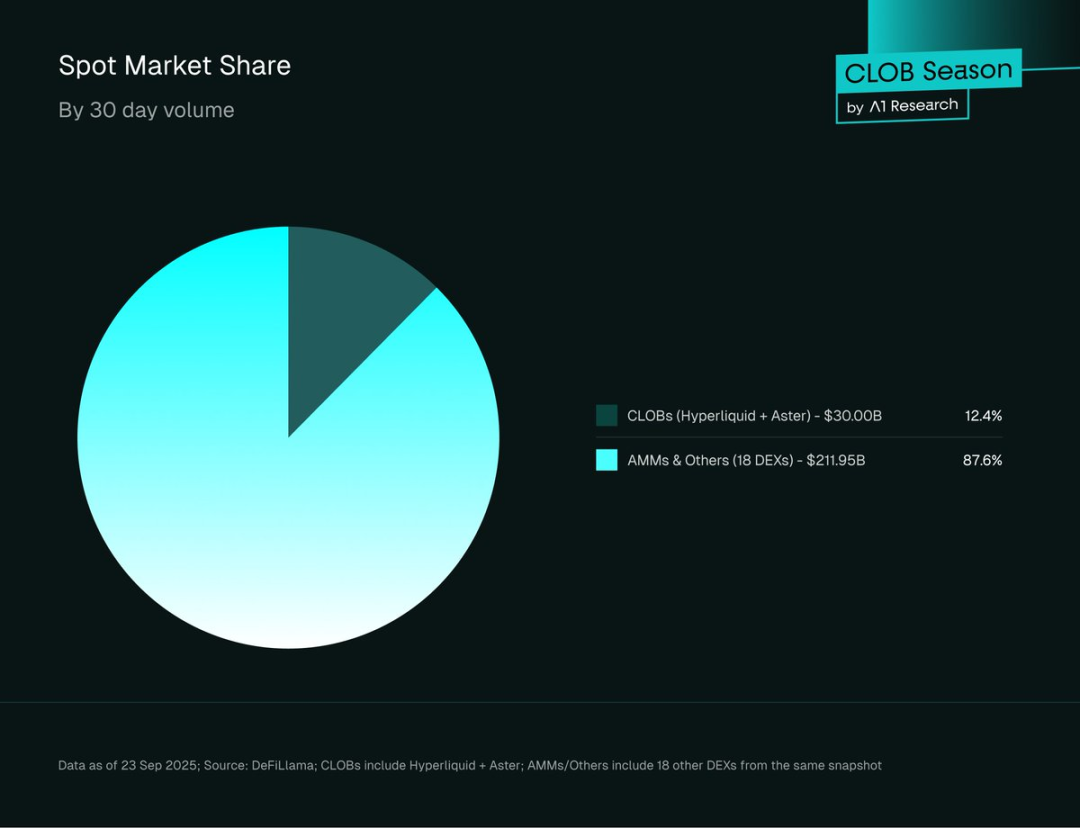

أما في التداول الفوري، فما زالت AMMs هي المسيطرة: حيث تشكل بروتوكولات دفتر أوامر الحد المركزي ١٢.٤٪ فقط (٢٦.٤ مليار دولار) من حجم التداول الفوري، بينما تصل AMMs والبروتوكولات الأخرى إلى ٨٧.٦٪ (٢١٢ مليار دولار).

الشكل ٣: حصة السوق من حجم التداول الفوري (دفتر أوامر الحد المركزي مقابل AMM)، حتى ٢٣ سبتمبر ٢٠٢٥ UTC. المصدر: DeFiLlama؛ يشمل دفتر أوامر الحد المركزي Hyperliquid وAster؛ تغطي AMM/أخرى ١٨ بورصة لامركزية.

يوضح هذا الفارق تخصص دفتر أوامر الحد المركزي: فهو يتفوق في المشتقات لكنه يواجه تحديات هيكلية في السيولة الفورية مقارنةً بـAMMs. هذا يؤكد وجود إمكانات ضخمة غير مستغلة—إذا توسعت منصات دفتر أوامر الحد المركزي في السوق الفوري، سيرتفع حجم السوق وفرص الإيرادات بشكل ملحوظ.

اتجاهات الفائدة المفتوحة

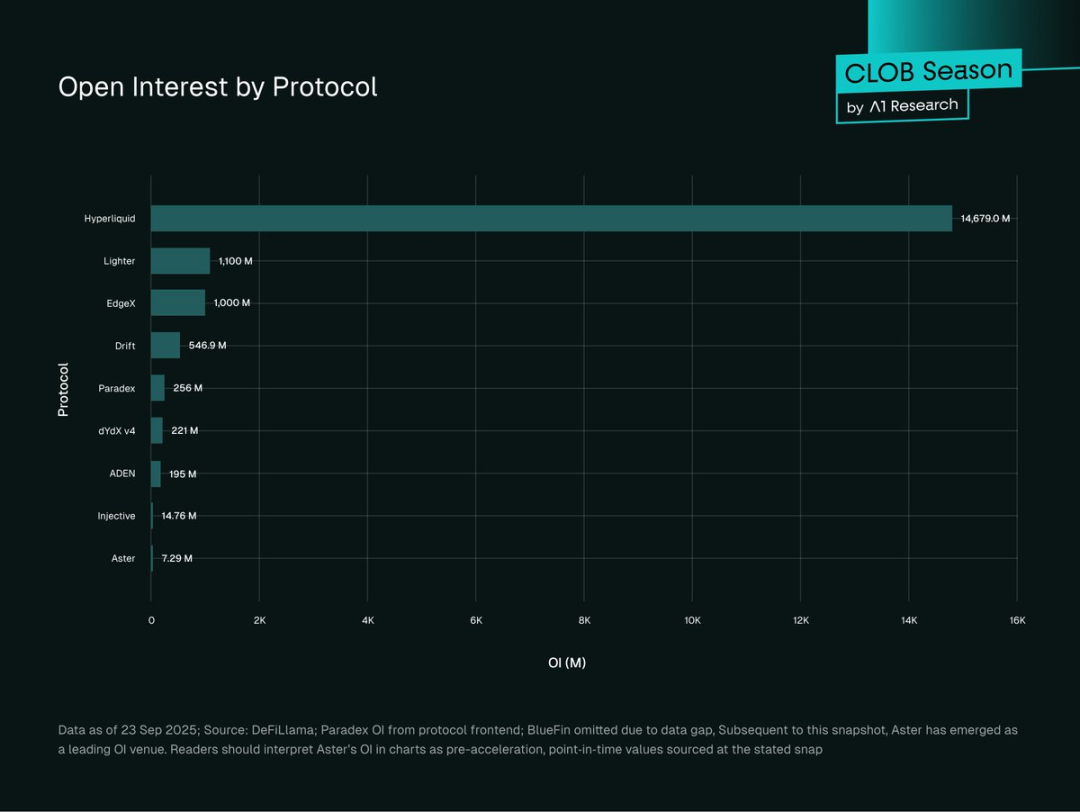

الشكل ٤: الفائدة المفتوحة حسب بورصات دفتر أوامر الحد المركزي (بملايين الدولارات)، بيانات حتى ٢٣ سبتمبر ٢٠٢٥ UTC. المصدر: DeFiLlama؛ بيانات Paradex من الواجهة الأمامية؛ BlueFin غير مشمولة. ملاحظة: الفائدة المفتوحة لـAster تسارعت بعد ذلك، لذا يعكس الرسم القيم ما قبل التسارع.

تتصدر Hyperliquid الفائدة المفتوحة في دفتر أوامر الحد المركزي بقيمة ١٤.٧٧ مليار دولار (٨١.٥٦٪)، تليها Lighter (١.١ مليار دولار، ٦.٠٧٪)، EdgeX (١ مليار دولار، ٥.٥٢٪)، وDrift (٥٤٦.٩ مليون دولار، ٣.٠٢٪). Paradex (٢٥٥ مليون دولار، ١.٤١٪)، dYdX v4 (٢٢١ مليون دولار، ١.٢٢٪)، وADEN (١٩٥ مليون دولار، ١.٠٨٪) تليها. Injective (١٥ مليون دولار، ٠.٠٨٪) وAster (٧ ملايين دولار، ٠.٠٤٪) هما الأصغر.

تعد الفائدة المفتوحة (OI) مؤشراً على حجم التداول ورأس المال المستخدم والمخاطر. الفائدة المفتوحة المرتفعة مع الحجم الكبير تعكس سيولة عميقة ومشاركة مؤسسية؛ بينما تشير المستويات المنخفضة إلى نشاط فردي قصير الأجل أو بروتوكولات جديدة تبني السيولة.

تستحوذ Hyperliquid على ٧٧٪ من الفائدة المفتوحة (٨١.٥٦٪ بين بورصات دفتر أوامر الحد المركزي المحللة؛ ٧٧٪ إجمالاً)، ما يدل على قوة سيولتها وتأثير الشبكة—السيولة تجذب المزيد من السيولة؛ يفضل كبار المتداولين الفروق الضيقة والانزلاق المحدود.

يشكل هذا التركيز خطراً نظامياً: إذا واجهت Hyperliquid مشكلات، قد يتأثر سوق المشتقات اللامركزي بأكمله.

سيؤدي توزيع الفائدة المفتوحة بشكل أكثر توازناً إلى تعزيز متانة السوق. تاريخ العملات الرقمية (FTX، Mt. Gox، Terra) يثبت أن التركيز المفرط يزيد من خطر الأزمات النظامية.

مقاييس نمو المستخدمين

- Hyperliquid: ٣٦١,٣٠٠ مستخدم نشط شهرياً (Token Terminal، سبتمبر ٢٠٢٥)؛ ارتفع عدد المستخدمين في النصف الأول من ٢٠٢٥ بنسبة ٧٨٪، وعدد المحافظ من ٢٩١,٠٠٠ إلى ٥١٨,٠٠٠.

- Lighter: أكثر من ١٧١,٠٠٠ مستخدم إيداع بحلول ٢٠٢٥؛ ارتفعت تسجيلات المحافظ اليومية، وبلغت ذروتها عند ٦,٠٠٠ في سبتمبر (Dune Analytics).

- Aster: تم إنشاء ٣٣٠,٠٠٠ محفظة خلال ٢٤ ساعة من إطلاق الرمز؛ أكثر من ٢ مليون مطالبة (مرجحة بفعل التوزيعات ودعم CZ من Binance)؛ ٥٤٥,٥٢٩ صفقة أسبوعية؛ ذروة حجم يومي عند ٣.٦٧ مليار دولار (Dune Analytics).

- dYdX v4: ١٩,٩٠٠ مستخدم نشط شهرياً بشكل مستقر؛ أكثر من ١٥,٠٠٠ متداول أسبوعي لأكثر من عامين (Token Terminal).

- Drift: ١٨,٦٠٠ مستخدم نشط شهرياً، مرتبط بنمو عقود دائمة متعددة الهامش على Solana وتكامل DeFi (Token Terminal).

- Paradex: نمو مستمر في مستخدمي الإيداع، تسارع النمو منذ منتصف ٢٠٢٥، مدعوم من Paradigm (Dune Analytics).

تعكس Hyperliquid نمواً مؤسسياً مستداماً. من المرجح أن تعود قفزة Aster إلى دعم CZ من Binance وحوافز قوية، بينما يبقى مدى التفاعل طويل الأجل غير واضح.

يتمتع dYdX v4 وDrift، بصفتهما من أوائل المنصات، بقاعدة مستخدمين أصغر لكنها مستقرة مع معدلات احتفاظ مرتفعة—وهو غالباً أثر التواجد المبكر في السوق.

تحليل إيرادات الرسوم

تكشف بيانات الرسوم الشهرية عن اختلاف واضح في الربحية والتموضع بين منصات دفتر أوامر الحد المركزي. تظهر بيانات ستة بروتوكولات اتجاهات متنوعة في الإيرادات وكفاءة التقاط الرسوم.

سبتمبر ٢٠٢٥:

- Hyperliquid: ٦٨.٩٣ مليون دولار (انخفاضاً من ١١٣.٧٣ مليون دولار في أغسطس).

- Aster: ٢١.٢٨ مليون دولار (زيادة من ١٦.٥٧ مليون دولار).

- Drift: ٤.١٠ مليون دولار (انخفاضاً من ٤.٨٧ مليون دولار).

- BlueFin: ٢.٥٦ مليون دولار (انخفاضاً من ٣.٢٤ مليون دولار).

- dYdX v4: ٩٤٠,٩٨٧ دولار (مستقر).

- ADEN: ٣٩٦,٩١٩ دولار رسوم البنية التحتية (زيادة من ٣٠٣,٥٥٦ دولار).

كفاءة التقاط الرسوم (سبتمبر ٢٠٢٥):

- dYdX v4: ١.٢٨٪ (٩٤٠,٠٠٠ ÷ ٧٣.٤ مليار دولار).

- Aster: ١.١٤٪ (٢١.٢٨ مليون دولار ÷ ١.٨٧ مليار دولار).

- Drift: ٠.٢٩٪ (٤.١٠ مليون دولار ÷ ١.٤ مليار دولار).

- ADEN: ٠.٢٥٪ (٤٠٠,٠٠٠ ÷ ١.٥٩ مليار دولار).

- Hyperliquid: ٠.٢٠٪ (٦٨.٩٣ مليون دولار ÷ ٣٥٠.٣ مليار دولار).

- BlueFin: ٠.٠٦٪ (٢.٥٦ مليون دولار ÷ ٤٤٠ مليون دولار).

ملاحظة: رسوم ADEN هي رسوم بنية تحتية/تطوير وليست رسوم تداول مباشرة.

اتجاهات الأشهر الستة:

- Hyperliquid: انخفاض حاد في الإيرادات، رغم تصدرها أحجام التداول بسبب ضغط المنافسة.

- dYdX v4: إيرادات مستقرة قرب مليون دولار، تعكس قاعدة مستخدمين محدودة وثابتة.

- Aster: نمو سريع في الإيرادات، يظهر اختراقاً قوياً للسوق.

- Drift: انخفاض طفيف، يواجه منافسة من منظومة Solana.

- ADEN: نمو ثابت في إيرادات البنية التحتية، بزيادة ٣٠٪ شهرياً.

- BlueFin: تقلبات وانخفاض مؤخراً، مع تحديات التقاط الرسوم في منظومة Sui.

نماذج الرسوم

نماذج الرسوم عالية الكفاءة:

dYdX v4 وAster لديهما أعلى معدلات التقاط الرسوم (١.٢٨٪ و١.١٤٪)، ما يشير إلى تركيز على المستخدمين المميزين أو شرائح أقل تنافسية. معدل Aster مرجح بدافع الحوافز؛ معدل dYdX يعكس الثقة والولاء للعلامة التجارية.

نماذج مدفوعة بالحجم:

Hyperliquid تعوض رسومها المنخفضة (٠.٢٠٪) بحجم تداول ضخم، ما يجعل إيراداتها الإجمالية أعلى من المنافسين.

نماذج إيرادات البنية التحتية:

ADEN تحقق أرباحها من الشراكات الخلفية وليس رسوم التداول المباشرة، كمثال لتحقيق الدخل في البنية التحتية B2B.

الضغط التنافسي

انخفضت معدلات التقاط الرسوم في البروتوكولات الناضجة (لا سيما تراجع Hyperliquid بنسبة ٣٩٪)، ما يعكس ضغط المنافسة من منصات الرسوم الصفرية مثل Lighter (١٣٣ مليار دولار شهرياً، رسوم صفرية للأفراد). تواصل Lighter فرض رسوم على صانعي السوق والمتداولين عاليي التردد. قد تتغير هذه الاتجاهات مع تطور نماذج الرسوم وتقارب الهياكل.

البروتوكولات بدون بيانات أرباح:

- Lighter: لا رسوم تداول للأفراد، لكن تفرض رسوماً على صانعي السوق والمتداولين عاليي التردد—تهديد كبير لبورصات التداول القائمة على الرسوم.

- Paradex: رسوم PFOF (٠.٥–٣ نقطة أساس) لتدفق الأوامر، وتحقق أرباحاً من عوائد ودائع المستخدمين، رسوم المخزن، وفروق سوق المال.

- Injective Orderbook: نموذج رسوم مرن يُحكم مجتمعياً (رسوم سلبية لصانع السوق، إيجابية للآخذ)، مع مكافآت INJ على الأسهم/الحجم لتخفيضات VIP.

- EdgeX: رسوم صانع السوق (٠.٠١٥٪) وآخذ السوق (٠.٠٣٨٪)، برنامج سفراء، ومكافآت عبر نقاط edgeX للتداول والمساهمة المجتمعية.

تحليل المنصات

الشكل ٥: أفضل ١٠ بورصات دفتر أوامر حد مركزي حسب حجم العقود الدائمة خلال ٣٠ يوماً (Hyperliquid، Lighter، EdgeX، Aster، ADEN، Drift، Paradex، dYdX v4، BlueFin، Injective). المصدر: DeFiLlama، ٢٣ سبتمبر ٢٠٢٥ (UTC).

المستوى الأول: >١٠٠ مليار دولار حجم شهري

قطاع دفتر أوامر الحد المركزي شديد التركيز، حيث يستحوذ زعيمان على قرابة ٨٠٪ من إجمالي التداول.

تتصدر Hyperliquid بحجم تداول ٣٥٠.٣ مليار دولار (٥٧.٩٪ حصة)، وفائدة مفتوحة ٧٧٪ (١٣ مليار دولار). تقدم طبقتها HyperBFT Layer1 تنفيذًا بلا غاز، نهائية أقل من ثانية، وفرزًا نانويًا بزمن كمون أقل من ٥٠ مللي ثانية ولامركزية كاملة. تمنحها هذه الميزة فروق أسعار ضيقة وسيولة عميقة، تجذب المتداولين المحترفين.

Lighter (١٣٣ مليار دولار، ٢٢٪ حصة) أقل في الفائدة المفتوحة مقارنة بالحجم، وتعتمد طبقة ثانية Ethereum منخفضة الكمون، مع دوائر ZK للمطابقة. رسوم تجزئة صفرية وزمن SNARK متكرر ٥ مللي ثانية تجذب المستخدمين الأفراد، مع تسوية دفعات ZK وأمان Ethereum. تبقى استدامة نموذج الرسوم الصفرية للأفراد قيد الاختبار.

المستوى الثاني: ١٥–٥٠ مليار دولار حجم شهري

تقود EdgeX (٤٨.٦ مليار دولار) هذه الفئة بمطابقة هجينة StarkEX، محرك Rust خارج السلسلة، كمون ١٠ مللي ثانية، ورسوم ٥٢.٦ مليون دولار. تعمل Aster (١٨.٧ مليار دولار) على BNB Chain، وتقدم مسابح مظلمة، ضمانات عوائد، ورافعة تصل ١٠٠١ مرة، ورسوم تراكمية ٣٩.٨ مليون دولار. تستخدم ADEN (١٥.٩ مليار دولار) طبقة ثانية Orderly ودفتر أوامر مشترك، وتحقق أرباحاً من مشاركة الإيرادات. Drift (١٤ مليار دولار) على Solana يوفر سيولة ثلاثية (دفتر أوامر، AMM، مزاد JIT)، محركات GPU للحفظ، وهامش متعدد الأصول.

المستوى الثالث: ٣–١٥ مليار دولار حجم شهري

Paradex (٩.٤ مليار دولار) صديقة للأفراد، تعتمد Layer2 CairoVM، رسوم تجزئة صفرية، خصوصية وتحقق بالمعرفة الصفرية، وبنية سوق مزدوجة. dYdX v4 (٧.٣٤ مليار دولار) سلسلة تطبيقات Cosmos SDK بدفاتر أوامر لامركزية لكنها متأخرة في السرعة. BlueFin (٤.٤ مليار دولار) تعتمد تنفيذ متوازي بلا غاز على Sui. Injective (٣.٠٥ مليار دولار) تعتمد Cosmos SDK، مع حماية MEV عبر مزاد مجمع وIBC عبر السلاسل.

الأداء والميزات

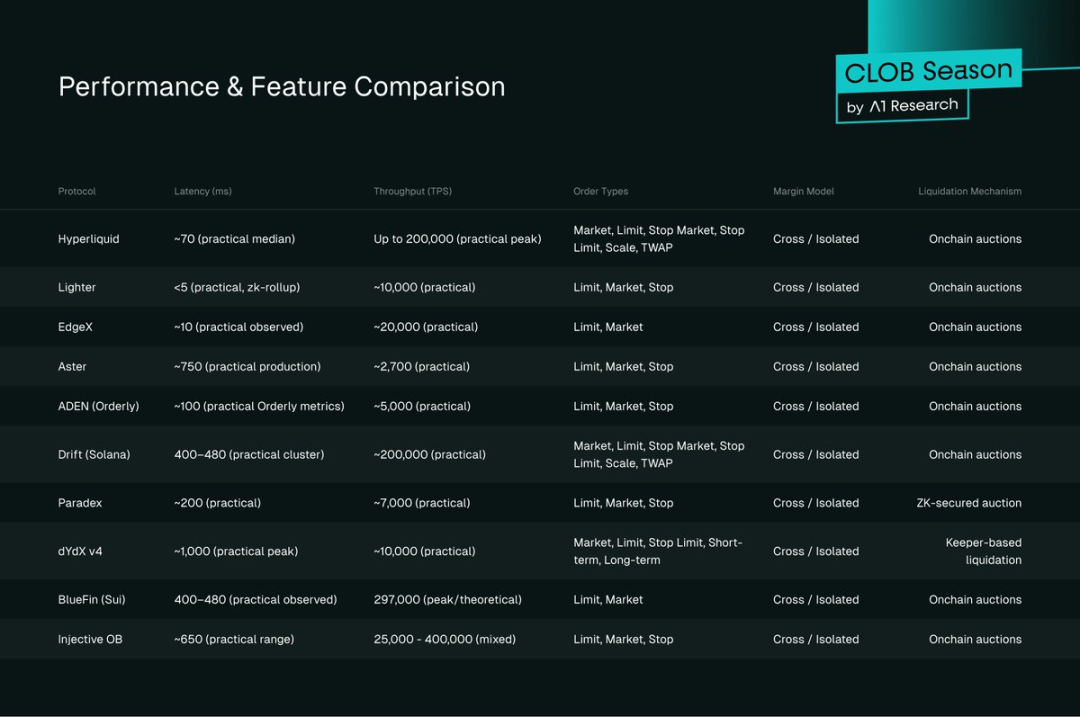

الشكل ٦: مقارنة الأداء والميزات

معايير الكمون

أهم مؤشرات الكمون المعمارية:

- Lighter (طبقة ثانية ZK): ٥ مللي ثانية (طبقة ثالثة ZK Rollup)

- EdgeX (StarkEx): ١٠ مللي ثانية (مطابقة هجينة)

- Hyperliquid (طبقة أولى): ٧٠ مللي ثانية (HyperBFT، بلا غاز)

- Drift (Solana): ٤٠٠–٤٨٠ مللي ثانية

- dYdX v4 (Cosmos): ١,٠٠٠ مللي ثانية

- Paradex (CairoVM): ٢٠٠ مللي ثانية

- Bullet: ~١ مللي ثانية (شبكة اختبار)

- Monaco:

الإنتاجية

الإنتاجية النظرية تختلف:

- Hyperliquid: ٢٠٠,٠٠٠ معاملة في الثانية

- BlueFin: ٢٩٧,٠٠٠ معاملة في الثانية

- Injective: ٢٥,٠٠٠–٤٠٠,٠٠٠ معاملة في الثانية

- Lighter: ١٠,٠٠٠ معاملة في الثانية

- Paradex: ٧,٠٠٠ معاملة في الثانية

- Bullet: ٧,٨٤٠,٠٠٠ معاملة في الثانية (شبكة اختبار)

- Monaco: ١٢,٥٠٠ معاملة في الثانية (شبكة اختبار)

أنواع الأوامر والميزات

اتساع أنواع الأوامر يعكس نضج البروتوكول:

- ميزات كاملة: Hyperliquid (سوق، حد، وقف سوق، وقف حد، سلم، TWAP)

- قياسية: معظمها يدعم السوق والحد والوقف

- أساسية: بروتوكولات الإطلاق تقدم السوق/الحد فقط

الهامش والهامش المتقاطع

الهامش المتقاطع هو المعيار، وتبرز Hyperliquid وDrift وADEN:

- Hyperliquid: معدلات هامش ثابتة لإدارة الرافعة المالية بثبات.

- Drift: هامش متقاطع متعدد الأصول والمراكز بفضل Solana لاستراتيجيات متقدمة.

- ADEN: رسائل LayerZero عبر السلاسل لإدارة هامش موحد عبر عدة سلاسل.

آليات التصفية

ثلاثة أنواع رئيسية:

- مزادات على السلسلة (Hyperliquid، EdgeX، Aster، ADEN، Drift، BlueFin، Injective): تسعير تنافسي لامركزي لكنه يعتمد على مزايدين نشطين.

- روبوتات Leeper (dYdX v4): سريعة وقابلة للتنبؤ، مع احتمال وجود مخاطرة مركزية.

- تحقق المعرفة الصفرية (Paradex): إنتاجية عالية وتكلفة منخفضة، لكنها معمارية معقدة.

- مزاد على السلسلة مع تحقق المعرفة الصفرية (Lighter): شفاف وعادل، بسرعة مماثلة للبورصات المركزية، مع تعقيد تقني مرتفع.

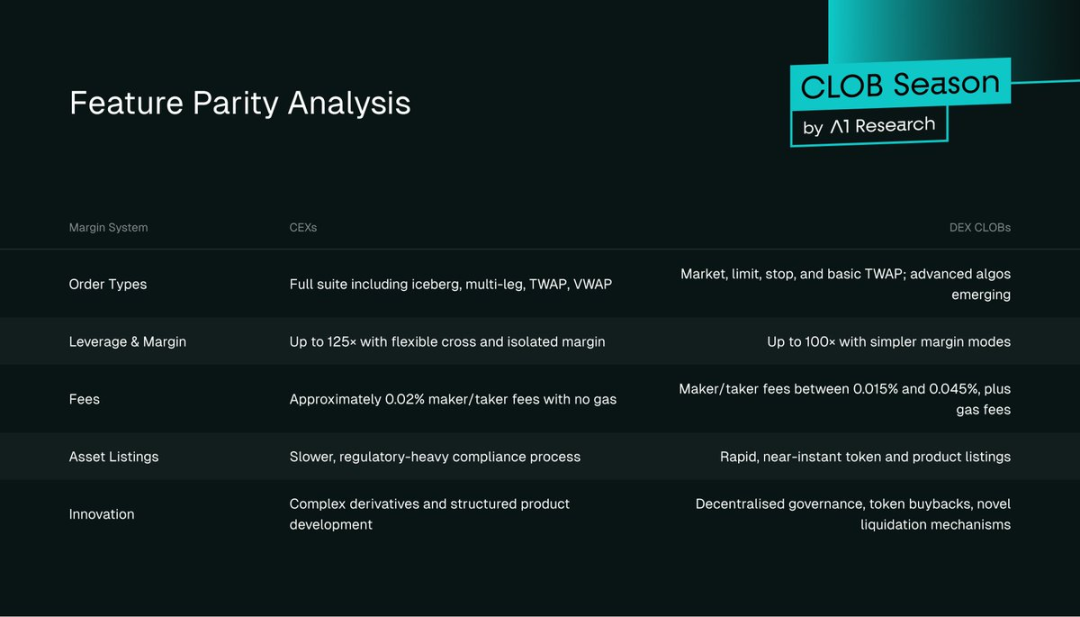

بورصات التداول المركزي مقابل دفتر أوامر الحد المركزي اللامركزي

تظل بورصات التداول المركزي مهيمنة على أحجام التداول الفوري والمشتقات، لكن بورصات التداول اللامركزي تكتسب زخماً، وتعيد تشكيل المنافسة.

الشكل ٧: حجم تداول العقود المستقبلية بورصات التداول المركزي مقابل اللامركزي، المصدر: The Block

ارتفعت حصة بورصات التداول اللامركزي في العقود المستقبلية من أقل من ٢٪ (٢٠٢٢) إلى ٨٪ (سبتمبر ٢٠٢٥ UTC)، وبلغ النمو ذروته في ٢٠٢٤–٢٠٢٥. تستحوذ بورصات دفتر أوامر الحد المركزي على ٩٢.٠٤٪ من حجم العقود الدائمة على السلسلة (٦٠٧ مليار دولار)، مع منصات مثل Hyperliquid وLighter تقدم نهائية دون الثانية وجودة مماثلة للبورصات المركزية.

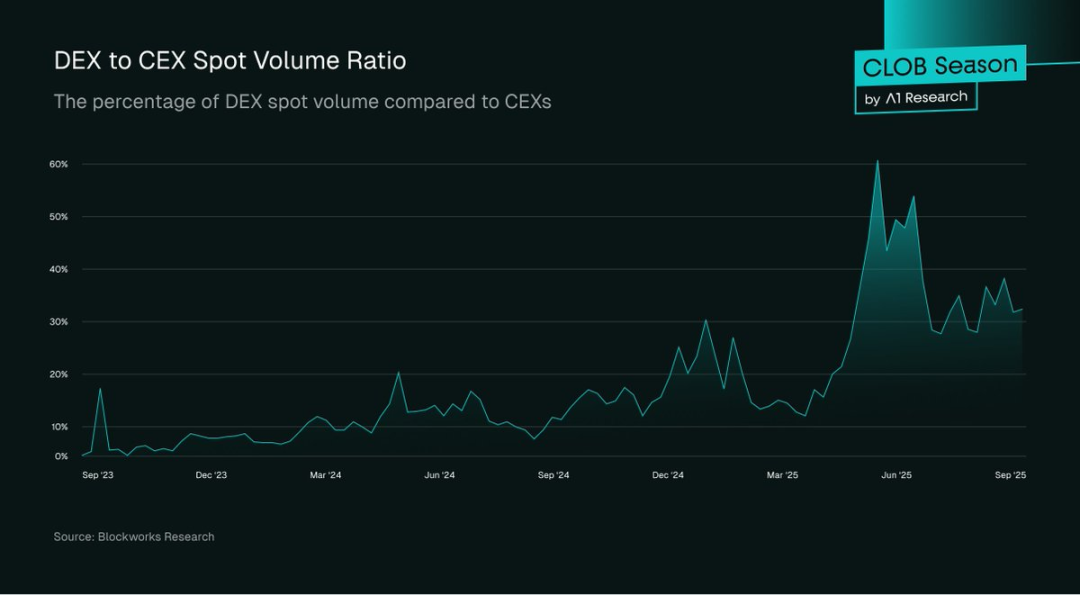

الشكل ٨: حجم التداول الفوري بورصات التداول المركزي مقابل اللامركزي، المصدر: Blockworks Research

تصل حصة التداول الفوري في بورصات التداول اللامركزي إلى ٣٠–٦٠٪ من بورصات التداول المركزي في فترات النشاط، وتزداد خلال الضغوط السوقية (مثل حدود السحب)، حيث يتجه المستخدمون الأفراد نحو البورصات اللامركزية للشفافية، كما ظهر بعد أحداث مثل FTX.

بورصات دفتر أوامر الحد المركزي تملك فقط ١٢.٤٪ من التداول الفوري على السلسلة (٢٦.٤ مليار دولار)، بينما AMMs تصل إلى ٢١٢ مليار دولار، ما يعكس اختلافات في تفضيلات المستخدمين وتعقيد واجهة الاستخدام وصعوبة الانضمام.

تتفوق بورصات دفتر أوامر الحد المركزي في تداول العقود الدائمة (٦٠٧ مليار دولار)، لكن السوق الفوري أكبر بكثير، ما يشكل فرصة نمو رئيسية لم تستغل بالكامل.

تجربة المستخدم

تتفوق بورصات التداول المركزي في سلاسة واجهة الاستخدام، التنفيذ شبه الفوري، وأنواع الأوامر المتقدمة. لكن بورصات دفتر أوامر الحد المركزي—خاصة Hyperliquid—قلصت الفجوة، بتقديم كمون أقل من ثانية ودعم واسع لأنواع الأوامر. ما زالت رسوم الغاز وتعقيد المحافظ وأنواع الأوامر المحدودة تعيق الانتشار الجماهيري.

التنظيم

تستفيد بورصات التداول المركزي من أطر تنظيمية ناضجة (هيئة الأوراق المالية الأمريكية، هيئة السلوك المالي البريطانية)، رغم عمل العديد منها خارج الحدود. بورصات دفتر أوامر الحد المركزي تقدم وصولاً بلا إذن وعبر الحدود مع حفظ ذاتي ودون تحقق هوية، لكنها تواجه غموضاً قانونياً مع تطور التشريعات (MiCA الأوروبية، إرشادات هيئة الأوراق المالية الأمريكية). يجب على المؤسسات الموازنة بين الثقة والوضوح التنظيمي وبين الوصول والمرونة.

نماذج الثقة

تتطلب بورصات التداول المركزي الثقة في ملاءة الحافظ والتأمين؛ بورصات التداول اللامركزي تعتمد على أمان العقود الذكية، دقة الأوركل، والحوكمة—وتتباين المخاطر حسب جودة التدقيق والحوكمة.

تكافؤ الميزات

الشكل ٩: جدول تكافؤ الميزات

تحديات السوق الفوري

تتقدم بورصات دفتر أوامر الحد المركزي في العقود الدائمة (٩٢.٦٣٪)، لكنها لا تملك سوى ١٢.٤٪ من السوق الفوري، ما يكشف عن تحديات هيكلية أمام سيولة AMM.

لماذا تتفوق AMMs في السوق الفوري؟

- تجميع السيولة: تحتاج دفاتر الأوامر النشطة لرأس مال وخبرة أكثر من مزودي السيولة السلبيين في AMM.

- تعقيد تجربة المستخدم: تنفيذ الأوامر أكثر تعقيداً من المبادلات البسيطة، مع رسوم غاز إضافية.

- تجزئة السيولة: غياب دفاتر مشتركة يشتت السيولة المتاحة.

- يركز صانعو السوق على الأزواج الكبرى، ما يترك الأصول الأقل تداولاً ضعيفة السيولة.

ينتج عن ذلك دورة ذاتية التعزيز، حيث يفضل المستخدمون الأفراد AMMs للسهولة، في حين يركز صانعو السوق على المشتقات.

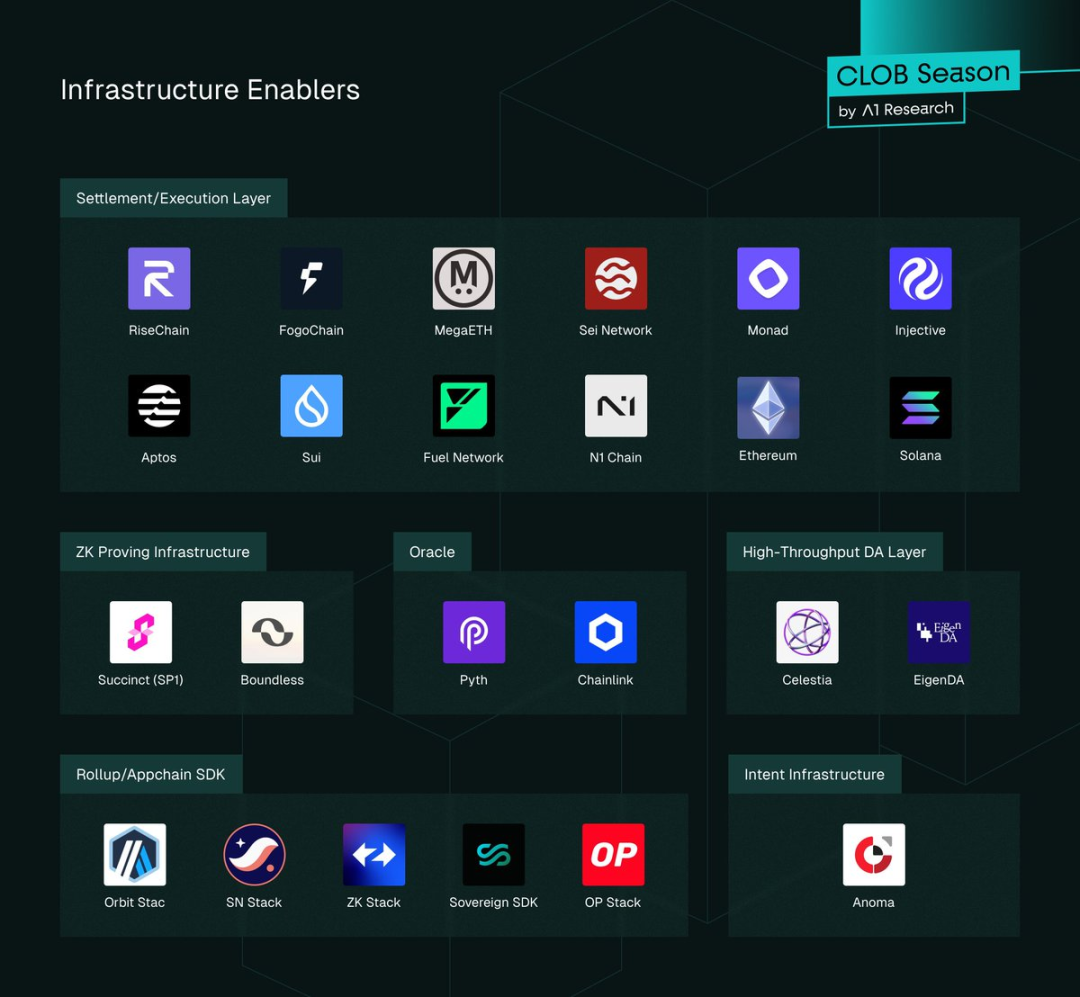

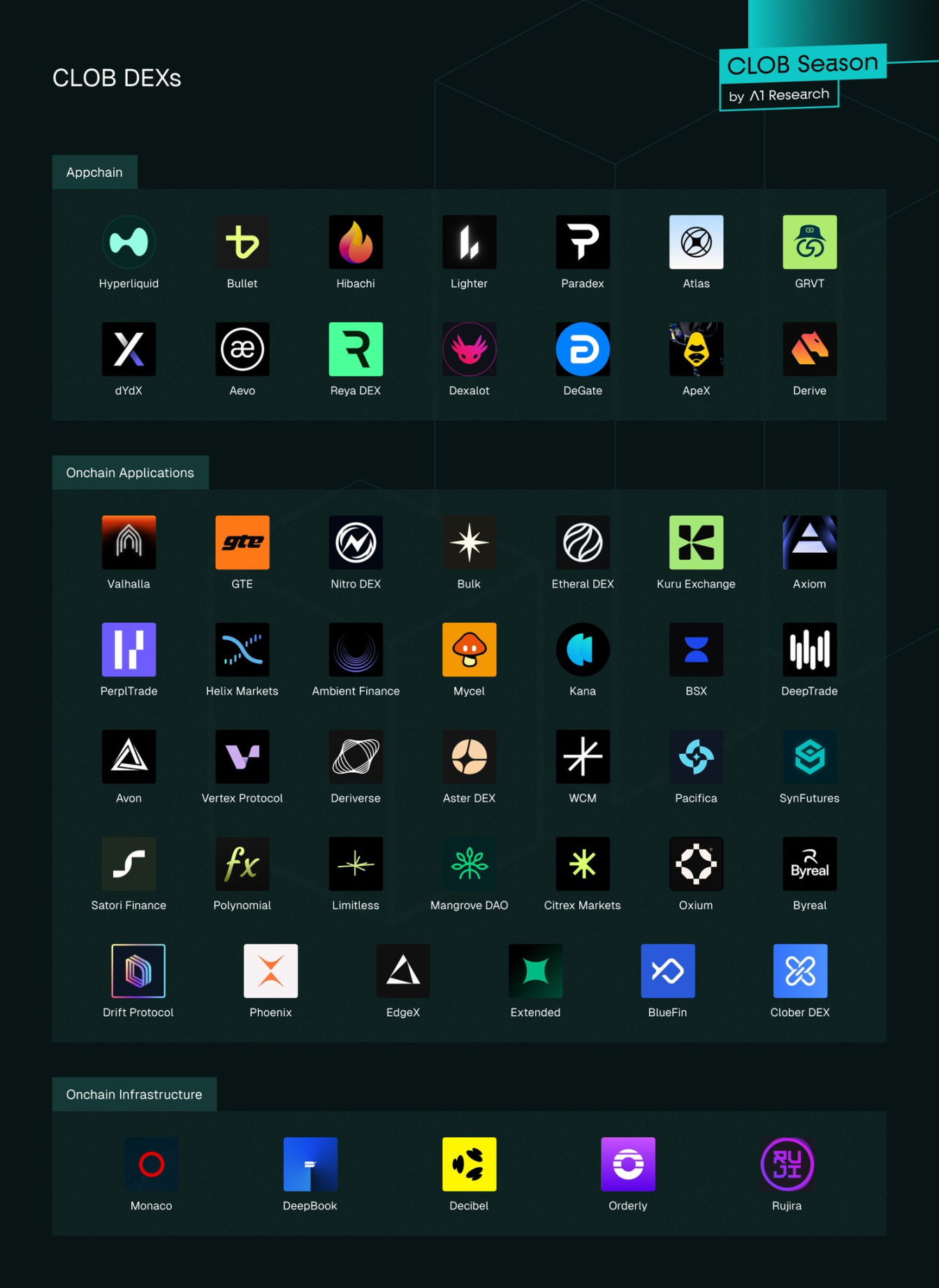

خريطة النظام البيئي

الشكل ١٠: مزودو بنية دفتر أوامر الحد المركزي

طبقات البنية التحتية

اعتماد DA (توفر البيانات) في أفضل بورصات دفتر أوامر الحد المركزي:

- Lighter: DA على Ethereum

- ADEN: DA على Orderly Network

- أخرى: DA على السلسلة الأساسية (Hyperliquid/طبقة أولى، Drift/Solana، Aster/BNB Chain)

البنية التحتية للمعرفة الصفرية:

- Lighter: طبقة ثانية ZK Rollup، SNARKs متكررة للتحقق من الدفعات.

- EdgeX: إثباتات StarkEX ZK لمطابقة خارج السلسلة، توازن بين السرعة والأمان.

- Paradex: حزمة SN وStarknet SHARP، Cairo لخصوصية المعرفة الصفرية والتحقق.

- غير المعرفة الصفرية: Hyperliquid (إجماع خاص)، Drift (Solana أصلية)، ADEN (Orderly Network)، dYdX v4 (Cosmos SDK)، Aster (BNB Chain)، BlueFin (Sui)، Injective (Cosmos SDK).

نماذج السيولة المشتركة:

- ADEN: سيولة مشتركة بالكامل عبر Orderly Network.

- Injective: دفتر مشترك على مستوى البروتوكول للمشاركين.

- BlueFin: بروتوكول Sui DeepBook للسيولة المشتركة الأصلية.

- دفاتر مستقلة: Hyperliquid، Lighter، EdgeX، Aster، Drift، Paradex، dYdX v4.

الأوركل: Chainlink وPyth لبيانات السوق منخفضة الكمون؛ معظمهم يستخدم PythLazer لتحديثات الأسعار الفورية.

التوجيه عبر السلاسل:

- IBC لـ dYdX v4 وInjective (تداول هامش Cosmos).

- LayerZero/Wormhole لـ EdgeX وADEN (Orderly Network) لتوجيه الأصول والأوامر.

- Hyperlane لـ Paradex وغيرها للرسائل متعددة السلاسل.

لا يزال التسوية الذرية الحقيقية عبر المنصات قيد التطوير.

سلاسل التطبيقات والتكامل الشامل:

سلاسل التطبيقات الطبقة الأولى: Hyperliquid (HyperBFT Layer1)، Injective (Cosmos SDK Layer1) للأداء والسيطرة.

سلاسل التطبيقات الطبقة الثانية/الثالثة: Lighter (طبقة ثانية ZK خاصة)، EdgeX (طبقة ثانية StarkEX) للتحقق الفعال.

طبقة أولى شاملة: Sui (DeepBook)، Sei (محسنة للتبادل)، Monad (EVM بتنفيذ متوازي).

جميعها تهدف إلى فروق أسعار ضيقة ونهائية سريعة. ستناقش التقارير القادمة مقايضات التصميم وأداء دفتر أوامر الحد المركزي العالي في بيئات تركيبية.

الرواد، المتأخرون، الفائزون والخاسرون

الرواد الحاليون

طبقة Hyperliquid الخاصة تحقق تنفيذ أوامر شبه فوري ودفاتر عميقة، بما يترجم التفوق التقني إلى حجم تداول ورسوم قياسية—ولا يوجد منافس قريب في ٢٠٢٥.

الفائزون الناشئون

- EdgeX: مطابقة هجينة StarkEX، تداول سريع وإدراج رموز.

- Lighter: طبقة ثانية ZK خاصة، تنفيذ قابل للتحقق، رسوم صفرية للأفراد، نمو مستدام في المستخدمين والفائدة المفتوحة.

- Paradex: طبقة ثانية ZK مع إيرادات متنوعة (PFOF، عوائد الإيداع، رسوم المخزن، فروق سوق المال).

- Aster: رسوم مرتفعة ونمو سريع بفضل الحوافز والمؤثرين ودعم CZ من Binance والإدراج السريع.

- Orderly Network: منصة إطلاق عقود دائمة بدون كود لـADEN، دفتر موحد لنمو السيولة والمستخدمين بسرعة.

لاعبون رئيسيون للمراقبة

- Bullet: سلسلة تطبيقات Solana ZK Rollup، دفتر أوامر بأسلوب Hyperliquid لعقود دائمة قابلة للتوسع وكمون منخفض.

- Monaco: بنية دفتر أوامر حد مركزي بدون إذن مبنية على Sei، تركز على التركيب والتنفيذ بزمن ميكروثانية.

المتأخرون الاستراتيجيون

- سلاسل التطبيقات التقليدية (مثل dYdX v4) تواجه تحديات متزايدة: حجم ٧.٣٤ مليار دولار لكن فائدة مفتوحة فقط ٢٢١ مليون دولار (١.٢٢٪)، ما يشير إلى ضعف الثقة المؤسسية. الإدراج المعتمد على الحوكمة يبطئ التوسع؛ معدل التقاط الرسوم المرتفع (١.٢٨٪) يظهر قاعدة مستخدمين وفية، لكن الاستدامة غير مؤكدة تحت ضغط منصات الرسوم الصفرية.

- منصات غير مميزة: BlueFin (٤.٤ مليار دولار) وInjective (٣.٠٥ مليار دولار) لديهما بنية قوية لكن تفتقر لأبرز ميزات تنافسية. لم تحقق أي منهما اعتماداً جماهيرياً؛ ومع نضوج السوق، قد تجد مكانها أو تواجه ضغطاً من الجهات الكبرى والمتخصصة.

- إصدار سلاسل التطبيقات يواجه تحدياً مع تطور سلاسل الطبقة الأولى متعددة الأغراض؛ الربط يزيد صعوبة الانضمام، بينما النشر المحلي يبسط العملية. أصبحت Sui وSolana وBNB Chain منافسين في الأداء والسيولة، مما يقلل جدوى إصدار سلاسل التطبيقات. فقط اختراقات تقنية أو بنية تحتية عبر السلاسل قد تعكس هذا الاتجاه.

استراتيجيات الفوز

- فروق أسعار ضيقة وكمون منخفض/متوقع

- سيولة مشتركة عبر واجهات متعددة

- حلول سيولة ذات علامة بيضاء للتوزيع السريع

- هياكل رسوم عادلة ومتوافقة مع المخاطر لصانعي السوق

- مطابقة مدركة للـMEV للحد من التداول الانتهازي

الأداء هو العامل الحاسم. فروق الأسعار الضيقة والتنفيذ شبه الفوري يدفعان الحجم ويجذبان صانعي السوق، كما هو الحال في Hyperliquid. تزيد نماذج السيولة المشتركة (Injective، Sui) من كفاءة التسعير مقارنة بالمسابح المنعزلة. حلول السيولة ذات العلامة البيضاء (Orderly Network) تتيح للواجهات التركيز على تجربة المستخدم بينما تركز المطابقة في الخلفية. نماذج الرسوم الصفرية مثل Lighter تخلق اضطراباً ونمواً سريعاً، لكن استدامتها تعتمد على نماذج تحقيق الإيرادات. التخفيف من MEV (مزادات Injective) يقلل التداول السام لكنه يتطلب تحديثاً دائماً.

الأساليب غير الناجحة والمخاطر

- تنفيذ بطئ ومكلف على الطبقة الأولى

- تعقيد تجربة الانضمام مقارنة ببساطة AMM

- فرز مركزي—مخاطر الثقة والاحتيال

- حوافز مفرطة—سيولة مضللة

- بطء إدراج الأصول بسبب الحوكمة

- تركيز السيولة—مخاطر نظامية في حالات الانقطاع

توضح dYdX أن التداول ينتقل إلى منصات أسرع وأرخص. تتخلف معظم بورصات دفتر أوامر الحد المركزي عن AMM في تجربة الانضمام؛ الفرز المركزي يشكل نقطة ضعف. تشمل تحديات الحوافز إساءة إلغاء الأوامر والمضاربة. إطلاق الأصول المعتمد على الحوكمة أبطأ من الإدراج الفوري في AMM، ما يحد من تنوع الأصول الأقل تداولاً. تركيز السيولة يزيد خطر الانقطاعات؛ هناك حاجة إلى سيولة عميقة متعددة المنصات.

توقعات هيكل السوق

- اندماج إلى ٣–٥ مراكز سيولة

- سيولة مدمجة في المحافظ والتطبيقات

- هياكل معيارية—فصل التنفيذ عن التسوية

- منصات دفتر أوامر حد مركزي ناضجة على الطبقة الأولى

- تركيز الامتثال على عقد البنية التحتية

- مطابقة أوامر هجينة لزيادة السرعة والعدالة

- توسع السوق الفوري إلى ما بعد ١١٪ حصة

يفضل الاندماج البورصات الرائدة، فيما يركز المتخصصون على الخصوصية أو الأصول النادرة أو الامتثال. تعتمد الريادة على جودة التنفيذ وجذب صانعي السوق عبر السيولة العميقة. السيولة الأعمق تجذب صانعي السوق وتدفع النمو. سيعتمد اكتساب السيولة مستقبلاً على دمج المحافظ والتطبيقات. ستمكن بنية المعرفة الصفرية وحلول توفر البيانات التصاميم المعيارية لفصل التنفيذ والتسوية، مما يعزز السرعة والخصوصية والمرونة. تظهر سلاسل الطبقة الأولى متعددة الأغراض (Monad، Sei، Aptos، Sui، MegaETH، Rise، Fogo) كمنصات دفتر أوامر حد مركزي رائدة. سيتجه الامتثال إلى الفرز والبناء، مع ظهور أنظمة إذن هجينة وسجلات تدقيق. ستجمع مطابقة الأوامر بين دفاتر مستمرة ومزادات مجمعة أو تدفقات مزدوجة (Injective، dYdX v4). ستوسع منصات دفتر أوامر الحد المركزي السوق الفوري عبر بنية السيولة المشتركة ودمج المحافظ والتداول بلا رسوم غاز. السوق الفوري أكبر بمرتين إلى أربع مرات من المشتقات؛ الاستحواذ على حصة منه قد يرفع السوق المستهدف من ٢٦.٤ مليار دولار إلى أكثر من ٢٠٠ مليار دولار. لدى منصات دفتر أوامر الحد المركزي إمكانات كبيرة للاستحواذ على السوق الفوري من AMMs عبر السيولة المشتركة، توجيه المحافظ، خفض تكلفة الطبقة الثانية، وحوافز الأصول الكبرى. تظل AMMs مهيمنة على الأصول الأقل تداولاً، لكن منصات دفتر أوامر الحد المركزي يمكنها زيادة الإيرادات من الأزواج الكبرى.

الخاتمة

دخلت البورصات اللامركزية مرحلة جديدة، حيث تحقق بورصات دفتر أوامر الحد المركزي الرائدة أحجام تداول شهرية بالمليارات وتنفيذًا يضاهي البورصات المركزية. تفرض المنافسة الشديدة قرارات استراتيجية ستحدد مستقبل القطاع. تغيّر نماذج الرسوم الصفرية هيكل التسعير وتجبر اللاعبين على المواكبة أو تبرير الفروق. تتغير مزايا البنية التقنية مع تقدم سلاسل الطبقة الأولى الأحادية في الأداء والتركيبية. الفجوة في السوق الفوري تبقى التحدي الأكبر. مع تركيز السيولة، قد يتجه السوق نحو عدد محدود من الرواد، ليصبح التوزيع والاحتفاظ بأهمية الجدوى التقنية. يحدد التقرير معايير متابعة التنافس؛ وستناقش التقارير القادمة بنية دفتر أوامر الحد المركزي، اقتصاديات البنية التحتية المعيارية، واستراتيجيات توسع السوق الفوري.

بيان:

- تم إعادة نشر هذه المقالة من ForesightNews وجميع الحقوق محفوظة لـA1 Research. لأي استفسار حول إعادة النشر يرجى التواصل مع فريق Gate Learn.

- تنويه: الآراء الواردة تخص الكاتب فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة Gate Learn. يُمنع إعادة إنتاج أو مشاركة أو نسخ المقالات المترجمة دون إسناد مناسب إلى Gate.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟