اتجاه البلوك تشين القائم على التنفيذ الذاتي

هل تتذكر كيف تبدأ بنوايا حسنة؟ تشتري بعض مصابيح Philips Hue الذكية لأن الجميع يقول إنها الأفضل. التطبيق أنيق، والألوان رائعة، وتشعر بأنك متقدم تكنولوجياً عندما تتحكم بإضاءة منزلك عبر هاتفك وكأنك خبير تقني.

ثم تقرر تحديث منظم الحرارة ليصبح ذكياً أيضاً، فتختار Nest لتميزها في الذكاء الاصطناعي. تطبيقات وحسابات مختلفة، لكنك تعتبرها إضافة بسيطة.

وبسرعة تجد نفسك وسط الفوضى. جرس Ring لا يعمل مع مكبرات Alexa، ولا يمكن لـ Apple HomeKit التحكم بباب المرآب، كما أن مركز Samsung SmartThings لا يتواصل مع أي منهم. تحتاج إلى أربعة تطبيقات مختلفة لتشغل الإضاءة، وتعدل الحرارة، وتقفل الباب. وعدك كل طرف بتجربة منزل ذكي متكاملة، لتكتشف في النهاية منزلاً أقل ذكاءً مع تطبيقات أكثر.

هل تكرر Circle وStripe ذات النموذج في سوق العملات الرقمية؟

طريقك المختصر إلى نخبة العملات الرقمية

Introduction.com شبكة خاصة موثوقة صُممت للنخبة الأكثر احتراماً في مجالات التسويق، وتطوير الأعمال، والقيادة بقطاعات العملات الرقمية والتكنولوجيا والمال.

هنا ينضم الأعضاء إلى منظومة مختارة، حيث التعاون، وإبرام الصفقات، وتحقيق النمو يكون أمراً افتراضياً وفعلياً.

تجاوز الضوضاء. اجعل العمليات أكثر سلاسة. اكتشف القيمة الحقيقية للعلاقات التنفيذية.

يتم حالياً استقبال طلبات الانضمام الجديدة.

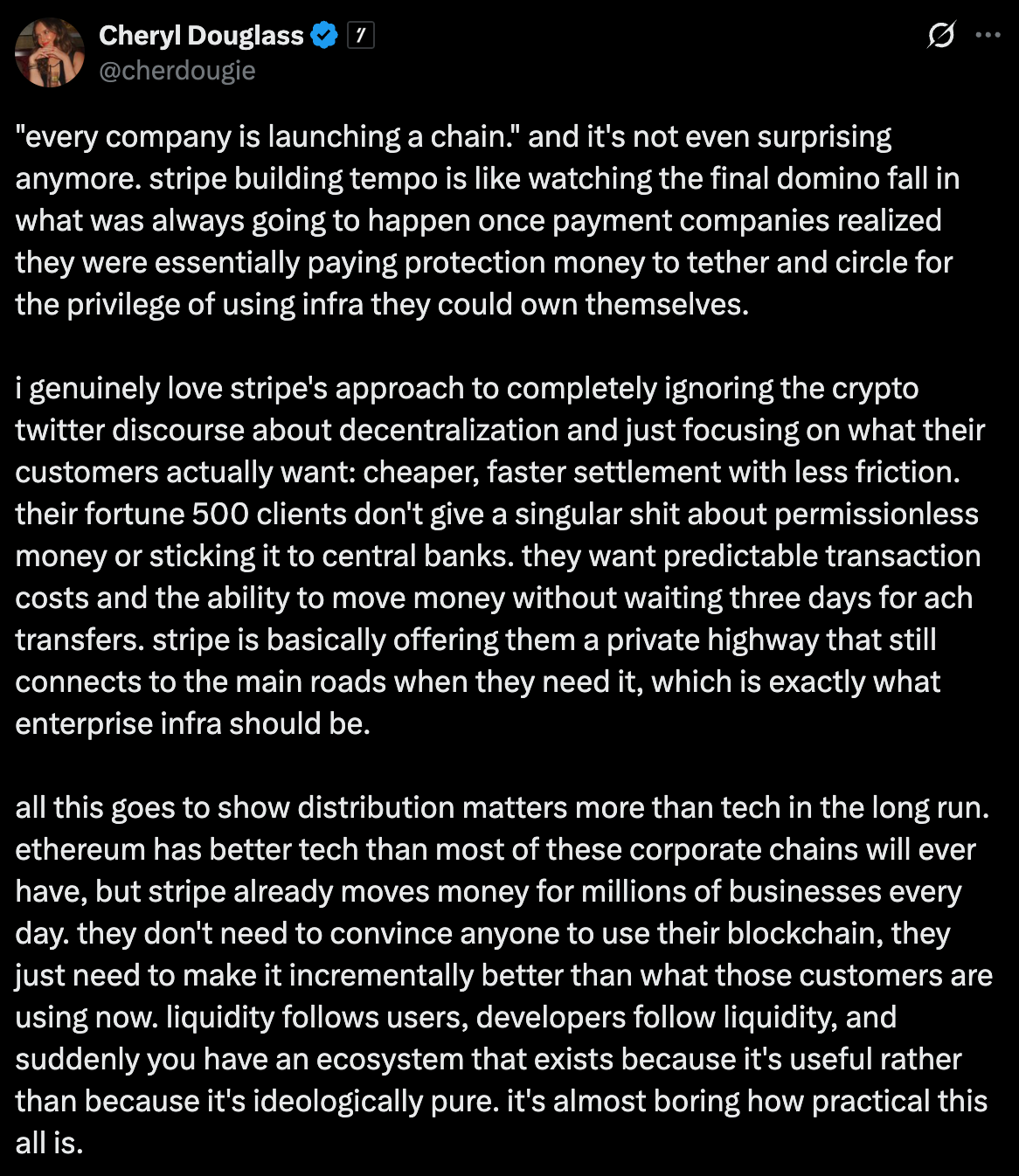

في أغسطس 2025، أُعلن عن خبرين ضخمين.

أولاً، انتشرت أخبار عن Stripe، عملاق المدفوعات الذي تبلغ قيمته 50 مليار دولار، والذي يُبني الآن منصة Tempo للبلوكشين عالية الأداء ومصممة للمدفوعات، بالشراكة مع Paradigm، شركة الاستثمار المتخصصة بالكريبتو. في اليوم التالي، أعلنت Circle، المطورة للعملة المستقرة USDC ذات القيمة 67 مليار دولار، عن خططها لشبكة Arc من الطبقة الأولى للمدفوعات بالعملات المستقرة، والصرف الأجنبي، والأسواق المالية.

داخل Arc من Circle: بُنيت Arc خصيصاً حول USDC. أغلب سلاسل البلوكشين تلزمك بدفع رسوم العمليات بعملتها الأصلية: ETH لإيثريوم، وSOL لسولانا. أما Arc فتسمح بدفع الرسوم مباشرةً بـ USDC، فلا حاجة لامتلاك عملات متقلبة لاستخدام الشبكة.

هناك محرك صرف أجنبي مدمج، فيمكن للمستخدمين تحويل العملات بشكل تلقائي داخل البروتوكول دون الحاجة لخدمات خارجية. أرسل USDC، يحصل المستلم على EURC (عملة اليورو)، ويتم التحويل آلياً بدون وسيط أو رسوم إضافية.

وأيضاً هناك أدوات تحكم الخصوصية. معظم سلاسل البلوكشين العامة (Ethereum، Bitcoin، Solana) تُظهر كل شيء: العناوين، المبالغ، التوقيت. أما العملات التي تركز على الخصوصية مثل Monero فكل شيء فيها مخفي افتراضياً. Arc توفر خصوصية انتقائية، فتخفي المبالغ وتُبقي العناوين، بالإضافة إلى أدوات الامتثال التنظيمي المدمجة. هكذا تلبي احتياجات الشركات التي تتطلب خصوصية تنافسية دون المجهولية الكاملة.

أما Stripe’s Tempo فاختلافها يكمن في تجربة المستخدم؛ فحلول دفع الكريبتو الأخرى تظل معقدة (ربط المحفظة، توقيع المعاملة، انتظار التأكيد)، أما Tempo فمصممة لجعل مدفوعات البلوكشين تبدو تماماً كمدفوعات البطاقات من منظور المستخدم.

بما أنها متوافقة مع Ethereum، فهي تستفيد من بنية DeFi وأدوات المطورين، لكن نقطتها الأقوى هي التكامل مع شبكة تجار Stripe الحالية. ملايين الشركات بإمكانها إضافة مدفوعات الكريبتو دون تغيير نظام الدفع أو تعلم تقنيات جديدة.

والأهم أن علاقات Stripe الحالية مع البنوك والجهات التنظيمية تحل  مشكلة جوهرية، حيث يعاني قطاع المدفوعات الرقمية غالباً في نقل الأموال إلى الحسابات البنكية التقليدية. Stripe يمتلك بالفعل شراكات مصرفية تسعى إليها شركات الكريبتو لسنوات.

مشكلة جوهرية، حيث يعاني قطاع المدفوعات الرقمية غالباً في نقل الأموال إلى الحسابات البنكية التقليدية. Stripe يمتلك بالفعل شراكات مصرفية تسعى إليها شركات الكريبتو لسنوات.

لماذا أجد الأمر محيراً؟

عدنا لمنزلي الرقمي المتناثر، حيث تبدأ الأسئلة في التزايد مثل إشعارات تطبيقات المنزل الذكي.

السؤال الأول: من أين يأتي الطلب على شبكات البلوكشين المتخصصة هذه؟

Circle وStripe يواصلان الحديث عن مدفوعات العملات المستقرة وميزات المؤسسات، لكن الحركة الحقيقية تجري ضمن DeFi، حيث يستخدم الناس USDC لشراء أصول كريبتو أخرى، والانخراط في بروتوكولات الإقراض والتداول على المنصات اللامركزية. كل ذلك يدور أساساً في Ethereum.

الأمر أشبه ببناء منظم حرارة عالي التقنية يعمل فقط في المنازل الخالية من أي جهاز ذكي آخر.

قد يكون الجهاز متفوقاً، لكنك تفصل نفسك عن البيئة التي يريدها المستخدمون فعلياً.

السؤال الثاني: لماذا إعادة اختراع العجلة؟

كل ما تطرحه Circle وStripe—سرعة العمليات، تقليل الرسوم، الميزات المخصصة، الهوية المؤسسية—يمكن إنجازه فعلياً عبر حلول الطبقة الثانية لإيثريوم، حيث تحصل على أمان الطبقة الأولى، وأكبر منظومة DeFi، ومرونة في تخصيص الشبكة.

بعض سلاسل الطبقة الأولى فهمت ذلك بالفعل. مثلاً، أطلقت Celo كسلسلة منفصلة للمدفوعات عبر الهاتف، لكنها أعلنت خططها للتحوّل إلى طبقة ثانية لإيثريوم، فقد وجدت أن الانضمام لمنظومة إيثريوم أفضل من محاولة بناء شبكة من الصفر.

كلما ازدادت السلاسل، ازدادت الحاجة للجسور بين الشبكات. هنا تحدث الأعطال والمخاطر، لأن الجسر ينقل الأصول بين سلاسل مختلفة عبر عقود ذكية معقدة؛ يُحجَز الرمز على شبكة ويُصدر ما يعادله في أخرى. الجسور سهلة الاختراق... ويمكن أن تؤدي لخسائر ضخمة، وليس فقط الإزعاج البسيط عندما تغير تطبيق Philips Hue إلى Nest، بل خسارة مالية إذا عطِل الجسر.

تجربة مستخدم غير مثالية. في المنزل الذكي، أبسط مشكلة أن أفتح تطبيقاً آخر لإطفاء الإضاءة. لكن في البلوكشين المؤسسي، يحتاج المستخدمون إلى محافظ متعددة، ورموز غاز مختلفة، وواجهات متنوعة، وإعدادات أمان مختلفة لكل شبكة. معظم المستخدمين يواجهون صعوبة مع محفظة كريبتو واحدة، فما بالك بشرح الحاجة لمحافظ Stripe ودفع رسوم Circle!

ما يثير استغرابي فعلاً هو ضعف تأثير الشبكة هنا.

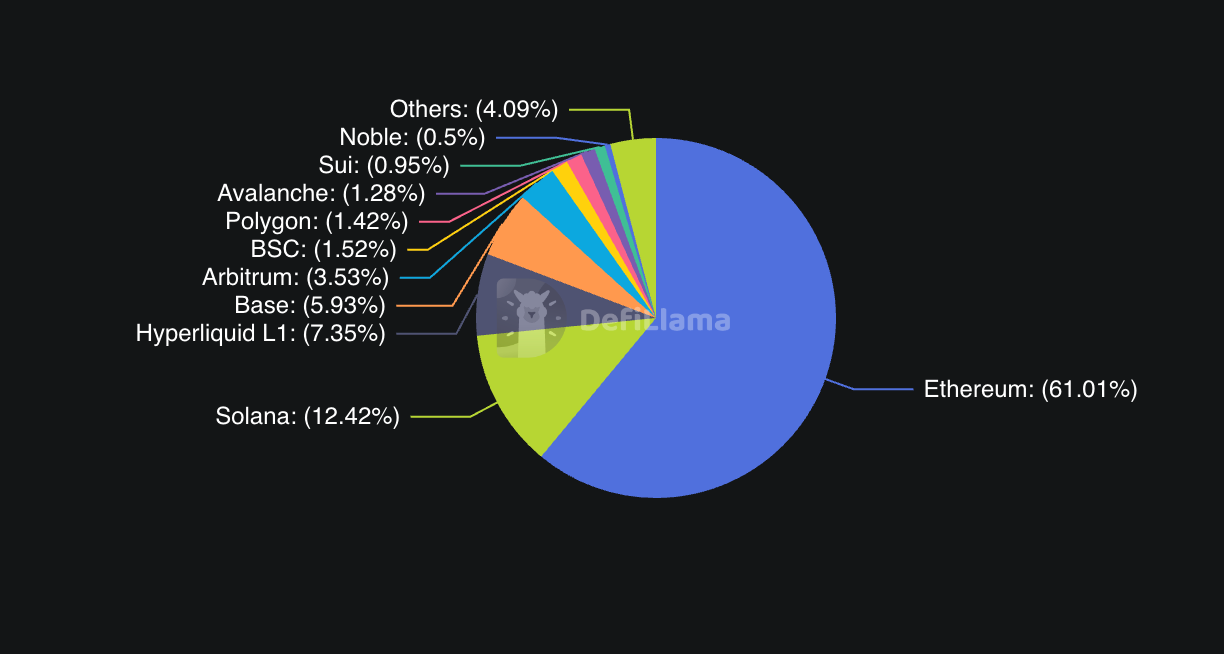

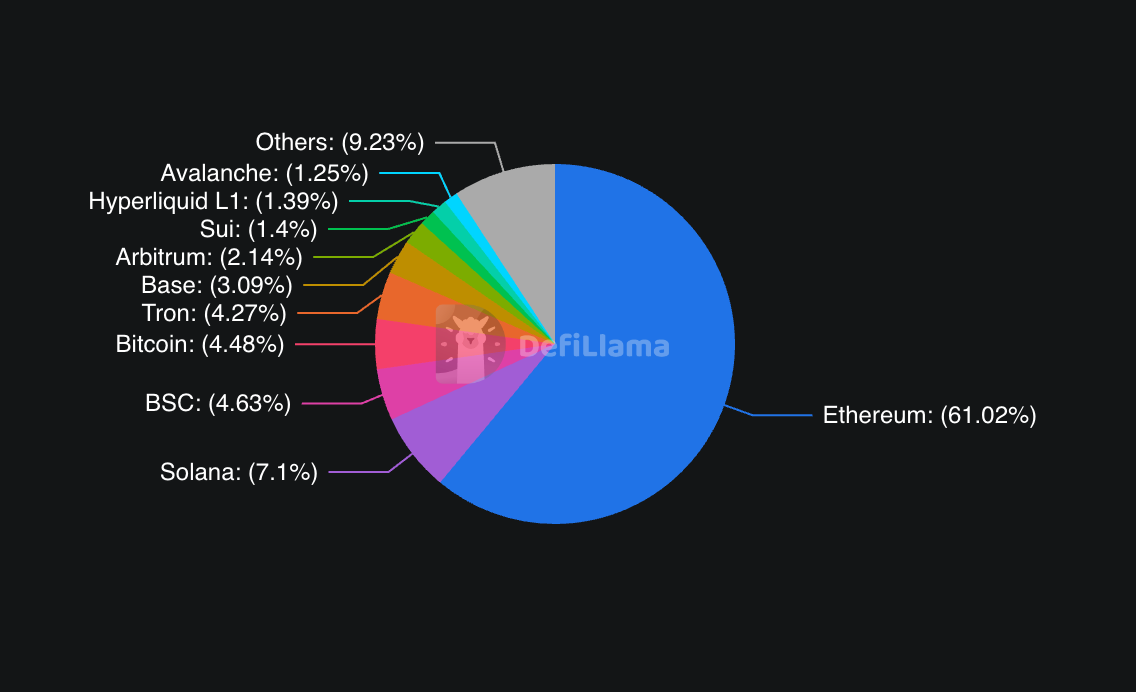

قيمة أي شبكة مدفوعات تتضاعف مع كل مستخدم وتطبيق جديد. تمتلك Ethereum أكبر عدد من المطورين والتطبيقات والسيولة. في منتصف 2025، تبلغ قيمة الأصول المغلقة (TVL) لدى Ethereum نحو 96 مليار دولار، تمثل حوالي 60-65% من نشاط DeFi كله. أما Solana التي توصف ببديل عالي الأداء، فقد بلغت TVL لديها 11 مليار دولار. شبكات مثل Binance Smart Chain (7.35 مليار دولار)، وTron (6.78 مليار دولار)، وArbitrum (3.39 مليار دولار) تتقاسم البقية.

هذه السلاسل المؤسسية تتجاهل هذا التأثير الشبكي وتبني بيئات منفصلة، على أمل أن تجد مستخدمين تلقائياً.

هل ستبني متجراً مثالياً في جزيرة نائية؟ صحيح أن الإمارات بنت مدناً كدبي، وجذبها الناس، لكن ذلك كان نتيجة ضرورات مادية لا يمكن تجنبها.

وأخيراً سؤال المنافسة: هل تحاول هذه الشركات فعلاً بناء بنية تحتية أفضل، أم أنها ترفض مشاركة المنصة مع المنافسين؟ في منزلي الذكي، كان لدى كل شركة أسبابها التقنية، لكن الدافع الحقيقي كان غالباً تجنب الاعتماد على منصة المنافس أو دفع رسوماً له.

ربما هذا ما يحدث الآن: لا تريد Circle دفع رسوم إيثريوم، ولا ترغب Stripe بالاعتماد على شبكة لا تملكها. في النهاية، الأمر ليس ابتكاراً ولا يتعلق بتجربة المستخدم بقدر ما هو صراع حول السلطة والاقتصاد.

الملك لا يبدو قلقاً

تظل Ethereum غير متأثرة نسبياً بهذه الهجرة المؤسسية. الشبكة تعالج أكثر من مليون معاملة يومياً، وتحتفظ بحصة الأغلبية من سوق DeFi، وشهدت مؤخراً تدفقات كبيرة عبر صناديق ETF، إذ سجل يوم واحد في أغسطس مليار دولار تدفقات صافية لصناديق Ethereum—أكثر مما جمعته صناديق Bitcoin خلال أسبوع.

رد فعل مجتمع Ethereum تجاه سلاسل الشركات مثير للاهتمام؛ يرى البعض أنها اعتراف بقوة الشبكة، فكل من Arc وTempo يُبنى وفق معايير تطوير EVM لإيثريوم.

لكن هناك تهديد حقيقي؛ فكل معاملة USDC تجري على Arc بدلاً من Ethereum تعني أن إيرادات الرسوم لا تذهب لمصادقي إيثريوم. وكل عملية دفع عبر Stripe عبر Tempo بدلاً من طبقة ثانية لإيثريوم هي نشاط يحرم الشبكة من تأثيرات الشبكة.

أما Solana، فيشعر بالمنافسة أكثر. الشبكة تسعى لتكون البديل عالي الأداء للمدفوعات والتطبيقات الاستهلاكية. عندما تبني شركات الدفع سلاسلها الخاصة، يتقلص حلم Solana بأن "كل شيء يعمل على حاسوب واحد سريع".

مقبرة البلوكشين المؤسسي

لا يُظهر التاريخ نتائج إيجابية للشركات التي حاولت بناء شبكاتها الخاصة. سبق أن ذكرت مثال Celo في 2023.

هل تتذكر Libra من Facebook؟ بدأت كمشروع لعملة رقمية عالمية، وانتهت بـ Diem ثم بيع الأطراف تحت الضغط التنظيمي. ولو أُطلق اليوم في ظل قانون GENIUS الذي يحدد قواعد مُصدري العملات المستقرة بشكل واضح، ربما حقق المشروع نجاحاً.

تجارب JPMorgan مع البلوكشين تقدم درساً مهماً؛ فقد أنفق سنوات في تطوير JPM Coin (دولار رقمي)، وشبكة Quorum الخاصة، وغيرها. بالرغم من موارد البنك الهائلة، وعلاقاته التنظيمية، وقاعدة عملائه العملاقة، لم تحقق هذه المشاريع انتشاراً خارج دائرة أعماله. صحيح أن JPM Coin يعالج مليارات العمليات، لكنها تقتصر على عمليات داخلية.

حتى الشركات الكبرى في المدفوعات لم تحقق النجاح المتوقع؛ أطلقت PayPal عملتها المستقرة PYUSD في 2023، لتكون أول شركة كبرى أمريكية في العملات المستقرة، لكنها اعتمدت على شبكات قائمة كإيثريوم وحققت فقط 1.102 مليار دولار كقيمة سوقية، مقارنة بـ USDC (67 مليار دولار)، وظلت ضمن نطاق PayPal ذاته.

وهنا السؤال: إذا كانت PayPal بكل خبرتها لم تحقق أثراً كبيراً بإطلاق عملة مستقرة، فما الذي يجعل Circle وStripe تعتقدان أن بناء شبكة بلوكتشين كاملة سيكون أكثر نجاحاً؟

النمط يؤكد أن النجاح في البلوكشين يحتاج لأكثر من الموارد التقنية والمالية: يجب أن تمتلك تأثيرات الشبكة وحماسة المطورين وتبني المجتمع، وهذه أمور يصعب تحقيقها حتى للشركات الكبرى.

هل تختلف الأمور هذه المرة؟

هناك أسباب تدعم فرص نجاح Circle وStripe الجديدة.

أولاً، الوضوح التنظيمي تحسّن كثيراً؛ قانون GENIUS الأمريكي وضع إطاراً واضحاً لعمل مُصدري العملات المستقرة، وأزال الضبابية التي كانت تعيق مشاريع الماضي. وعندما تطلق Circle شبكة Arc، فهي تعمل كشركة عامة ضمن قواعد واضحة.

ثانياً، كلا الشركتين تملك قاعدة مستخدمين ضخمة ليست حكراً على القطاع الرقمي فحسب. Stripe تعالج سنوياً أكثر من تريليون دولار لملايين التجار حول العالم، وبدأت بتعزيز بنيتها التحتية في الكريبتو بشراء Bridge مقابل 1.1 مليار دولار، وتقنية المحافظ Privy. أما USDC من Circle فمدمج في مئات التطبيقات ومنصات التداول. دائرة Circle وStripe لا تبني شبكات جديدة بالأمل، بل تبني بنية تحتية متكاملة تخدم قاعدة مستخدميها وتسهل onboarding.

Matt Huang من Paradigm يشرح مقاربة Stripe، مشدداً أن التقنية ستصبح "غير مرئية" للمستخدمين. تخيّل دفع فوري برسوم أقل وميزات برمجية، مع تجربة متكاملة كتجربة Stripe المعتادة، دون الحاجة لتحميل MetaMask أو إدارة المفاتيح. هذا هو Web2 بواجهة Web3، حيث لا يشعر المستخدم بأنه يتعامل مع البلوكشين.

ثالثاً، نضجت التقنية بشكل كبير؛ حينما بدأت JPMorgan تجارب البلوكشين في 2017-2018، كانت البنية التحتية بدائية. أما اليوم، فبناء شبكة عالية الأداء بميزات مؤسسية أمر صعب لكنه واقعي. استحواذ Circle على فريق Malachite أعطاها تكنولوجيا إنهاء العمليات في أقل من ثانية. شراكة Stripe مع Paradigm وفرت خبرة عميقة في الكريبتو تكمل خبرتهم في المدفوعات.

حتى التكلفة أصبحت أقل بكثير؛ في 2017 كان بناء شبكة بلوكتشين جديدة يكلف من 1 حتى 5 مليون دولار ويستغرق من سنة إلى سنتين، أما في 2025 فمتوسط تكلفة تطوير تطبيق بلوكتشين يتراوح بين 40,000 و200,000 دولار وزمن التنفيذ من 3 إلى 6 أشهر، بفضل أدوات المطورين ومحركات الإجماع ومنصات البلوكشين كخدمة. حتى أن بعض التطبيقات الحديثة أرخص حتى 43% من نظيراتها المركزية بسبب التحسينات التقنية.

أدركت شركات المدفوعات أنها كانت تدفع للآخرين لبنى يمكنها تصميمها بنفسها. فبدلاً من دفع رسوم لـ Circle أو الاعتماد على رسوم Ethereum، يمكن لStripe بناء نظامها الخاص بأقل تكلفة على المدى الطويل.

إنه قرار "البناء مقابل الشراء"، والآن كلفة البناء صارت مئات الآلاف وليست الملايين.

سؤال التعايش

فإلى أين يقودنا هذا؟ هل نتجه إلى مستقبل مشظى، حيث تدير كل شركة بلوكتشينها الخاص؟ أم تدفع السوق نحو التكامل؟

المؤشرات الأولية ترجح التعايش العملي لا المنافسة الصفريّة. Circle أكدت أن Arc مكمل لاستراتيجيتها متعددة الشبكات وأن USDC سيظل يعمل على Ethereum وSolana وغيرهما. Arc ستكون خياراً إضافياً لمن يحتاج ميزات مثل الخصوصية المؤسسية، وسرعة التسوية، وصرف العملات المدمج.

استراتيجية Stripe مماثلة؛ فTempo لا يُخطط له لاستبدال أنظمة الدفع التقليدية بشكل كامل، بل لتوفير خيار أفضل في حالات معينة، مثل الدفع عبر الحدود، المال القابل للبرمجة، وتسوية التجار.

وفي النهاية، تجربة المستخدم هي من تحدد ما إذا كان هذا التجزؤ ميزة أم عبء. مع ظهور تقنيات التجريد الشبكي، قد يستخدم الناس الشبكات كلها دون معرفة أو اكتراث أيها اختاروا، وسيقوم التطبيق تلقائياً باختيار الأنسب من حيث السرعة والتكلفة.

أتوقع (بتفاؤل نسبي) أن نجد النتيجتين معاً، لكن كل واحدة في قطاعها.

بالنسبة للشركات والمؤسسات الكبرى، ستزدهر شبكات البلوكشين المتخصصة ذات الميزات المؤسسية. فالشركات التي تحول ملايين الدولارات تهتم بالامتثال والضمانات، وليس بتقلب أسعار الغاز أو الشبكات الأكثر نشاطاً في DeFi. الشبكة التي تربط بشكل مباشر بالبنوك وتقدم تقارير تلقائية ووقت تسوية مضمون ستكون الأكثر جذباً لهم، أكثر حتى من بنية Ethereum العامة.

وقد تقدم Arc فعلاً لهذه المؤسسات تجربة أفضل من إيثريوم.

فالرسوم الثابتة، والتسوية الفورية، والامتثال المدمج قد تعني أكثر للمدير المالي من الوصول لأحدث بروتوكولات التمويل اللامركزي.

أما بالنسبة للمستخدمين الأفراد والمطورين، سيظل تأثير الشبكة حاسماً؛ الشبكة صاحبة أكبر التطبيقات والسيولة والنشاط المطوري ستجذب المزيد، وهذا هو حال إيثريوم اليوم، ولا تبدو الشبكات المؤسسية الجديدة قريبة من تغيير هذا الواقع.

المتغير الوحيد هو هل تبقى البلوكشين المؤسسية مركزة على المؤسسات فقط؟ إذا جعلت Stripe المدفوعات أسرع وأرخص للتجار دون أن يشعر العميل أنه يتعامل مع بلوكتشين فقد تتوسع لتخدم قطاعات أخرى.

الأمر الأهم في البنية التحتية: أن أفضلها لا يشعر بها المستخدم. عند تشغيل الضوء، أنت لا تفكر في محطات الطاقة أو الأسلاك. وعندما تنجح البلوكشين، سيكون السبب هو اختفاء التقنية خلف الكواليس تماماً.

هل سيحدث ذلك فعلاً؟ الأمر ما زال في بدايته. حالياً نحن في مرحلة المنافسة على البنية المالية المستقبلية، وكل طرف يسعى للاستحواذ.

انتهى تحليل اليوم. ألقاكم غداً في قراءة جديدة.

حتى ذلك الحين... ابق على قيد الحياة.

تنويه:

- تم إعادة نشر هذه المقالة من [TOKEN DISPATCH]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Thejaswini M A*]. إذا وجدت أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم اتخاذ الإجراء المناسب بسرعة.

- المسؤولية: كل الآراء الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقال للقارئ العربي تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟