مغامرة السيد بيست المالية

في أكتوبر 2025، تقدم MrBeast بطلب علامة تجارية باسم "MrBeast Financial" لدى مكتب براءات الاختراع والعلامات التجارية الأمريكي.

يخطط الشاب البالغ من العمر 27 عاماً، المشهور بمقاطع دفنه حياً لجمهوره الرقمي البالغ 450 مليون متابع، لتوسيع إمبراطوريته من الأغذية السريعة والوجبات الخفيفة إلى المصارف والاستثمار ومنصات تداول العملات المشفرة.

بحسب الطلب، يطمح MrBeast إلى إنشاء منصة SaaS تقدم معالجة مدفوعات العملات المشفرة، القروض الصغيرة، وخدمات إدارة الاستثمارات. يستعد MrBeast وإمبراطوريته البالغة 5 مليار دولار لدخول قطاع يرتكز على الثقة والمخاطر والضوابط التنظيمية: القطاع المالي.

ليست الخطوة مفاجئة؛ فهو يملك بالفعل علامة Feastables للوجبات الخفيفة وسلسلة المطاعم الافتراضية MrBeast Burger. لكن الخدمات المالية مختلفة جوهرياً—فهي تمس صميم المجتمع الأكثر حساسية.

والأهم، قبل عام واحد فقط، كان محور جدل حول استثمارات العملات المشفرة. اتهمه باحثو البلوكشين باستغلال نفوذه في عمليات "الضخ والتفريغ" لعدة مشاريع، محققاً أكثر من 10 مليون دولار.

اليوم، هذا المؤثر المثير للجدل على وشك إدخال قاعدة معجبيه من جيل Z إلى عالم المال شديد التنظيم.

المخاطر كبيرة؛ سمعته وثقة جيل كامل على المحك. النتيجة قد تعيد رسم العلاقة بين النفوذ والمال والثقة.

هجرة جيل Z المصرفية

المصارف التقليدية تخسر مستقبلها.

لم يعد الشباب يدخلون الفروع ذات الجدران الرخامية والزجاجية. يغيرون البنوك مرتين إلى ثلاث مرات أكثر من آبائهم—not بحثاً عن معدلات ودائع أفضل، بل عن تجربة رقمية متفوقة. فقط 16% من جيل Z يثقون تماماً بالمصارف التقليدية—جيل الميلينيالز أكثر ثقة تقريباً بضعف النسبة، وجيل الطفرة بثلاثة أضعاف.

بالنسبة لجيل تربى على الخوارزميات والشاشات، فإن موظف البنك الرسمي أقل جدارة بالثقة من تطبيق حديث وسلس.

المصارف التقليدية بنت ثقتها على مدى قرن: الفروع ترمز لـ"سهولة الوصول"، تاريخ العلامة التجارية لـ"المرونة"، ضمان الحكومة لـ"الأمان"، والرخام والبدلات لـ"الاحترافية" و"الاستقرار". هذه الرموز كانت فعّالة في الماضي.

Bank of America | المصدر: BloomBeag

لكن جيل Z، الذي يعيش في عالم سريع الاستجابة، يحتاج لتجارب ثقة ديناميكية وملموسة—not دلائل مؤسساتية جامدة. لم يعد لإرث البنك الممتد لقرن من الزمن قيمة تذكر أمام تطبيق سهل الاستخدام ودعم سريع ومنتجات مصممة حسب الحاجة.

الأزمة الأعمق هي عدم رضا جيل Z المتجذر عن التمويل التقليدي. فقد نشأوا بعد أزمة 2008 المالية، وشاهدوا البنوك الكبرى تُنقذ بينما عانى الناس من البطالة وفقدان الثروة. شهدوا اختراقات بيانات متكررة ورأوا نخبة وول ستريت تضحّي بالأخلاق من أجل الربح. هذه التجارب زرعت شكوكهم في النظام المالي.

أغلب جيل Z يتأثرون بمؤثرين ماليين، يكتشفون المنتجات الجديدة عبر منصات التواصل، يتعلمون الاستثمار في Xiaohongshu، ويتابعون صناع المحتوى على TikTok. هذا السلوك يرمز لانهيار وإعادة بناء أسس الثقة.

جيل Z لا يبحث عن "بنك أفضل"—بل عن منظومة تجمع الخدمات المالية والتجربة الاجتماعية والقيم الشخصية. يريدون أن يتجاوز التمويل الأرقام الجامدة، ليعبر عن أفكارهم ويستجيب لها.

وهذا بالضبط ما يدركه MrBeast.

علاقته بمعجبيه تتجاوز علاقة العلامة التجارية بالمستهلك؛ إنها علاقة شبه اجتماعية. يصفها علماء التواصل الاجتماعي بـ"التفاعل شبه الاجتماعي"، حيث يكوّن المشاهدون ارتباطاً عاطفياً من طرف واحد مع شخصية إعلامية وكأنهم أصدقاء.

MrBeast يتقن هذه الديناميكية.

فيديوهاته الأسبوعية عروض لإعادة توزيع الثروة: 100 طفل يتحدون أقوى رجل في العالم، غرباء يعيشون في مخبأ نووي لـ 100 يوم للفوز بـ 500,000 دولار، أو MrBeast يُدفن حياً لـ 50 ساعة—كل تحدٍ متطرف يرافقه جوائز نقدية مستمرة.

بلغت قيمة الجوائز من نقد وسيارات ومنازل عشرات ملايين الدولارات. هذه الجوائز ليست مجرد تسويق—بل هي جوهر المحتوى، وتجسيد لعقد الثقة مع المعجبين.

تحدي دفن MrBeast لمدة 50 ساعة | المصدر: Instagram

كل جائزة تؤكد صدقه في وعوده، وشفافية تعهداته، واستعداده لمشاركة أرباحه. هذا "الكرم الملموس" أقوى من أي تصريح علامة تجارية لدى جيل Z.

في 2024، تعاون MrBeast مع شركة التكنولوجيا المالية MoneyLion في حملة جوائز بلغت 4.2 مليون دولار. قام الشباب بتنزيل التطبيق لثقتهم بـ MrBeast—not لاختيار منتج مالي، بل لأنهم يتبعون شخصية يؤمنون بها.

نجاح الحملة كشف له فرصة أكبر: إذا تمكن من تحويل نفوذه مباشرةً إلى خدمات مالية—دون وسطاء—سيحقق كفاءة ربحية غير مسبوقة.

تقول البنوك التقليدية: "لدينا قرن من الخبرة، نجونا من الكساد العظيم، وندعمنا الحكومة."

أما MrBeast فيقول: "منحت 100 شخص 100,000 دولار لكل منهم."

الأول يبني الثقة على الإرث؛ الثاني على الفعل المباشر. أحدهما يعتمد على التصديق المؤسسي، الآخر على التضخيم الرقمي. أحدهما ثابت ومجرد، الآخر ديناميكي وملموس.

لكن المفارقة أن عدم ثقة جيل Z في المال ينبع من شفافية الأخير وقضاياه الأخلاقية. لطالما كان قطاع الخدمات المالية منخفض الثقة عالمياً، وغالباً ما ينبع عدم رضا الشباب من غياب الأخلاقيات تحت ضغط الربح.

فكيف يمكن أن يصبح MrBeast—ذو السجل المثير للجدل في العملات المشفرة—منقذهم المالي؟

من "المِحَص" إلى "المنزل": الحد الفاصل

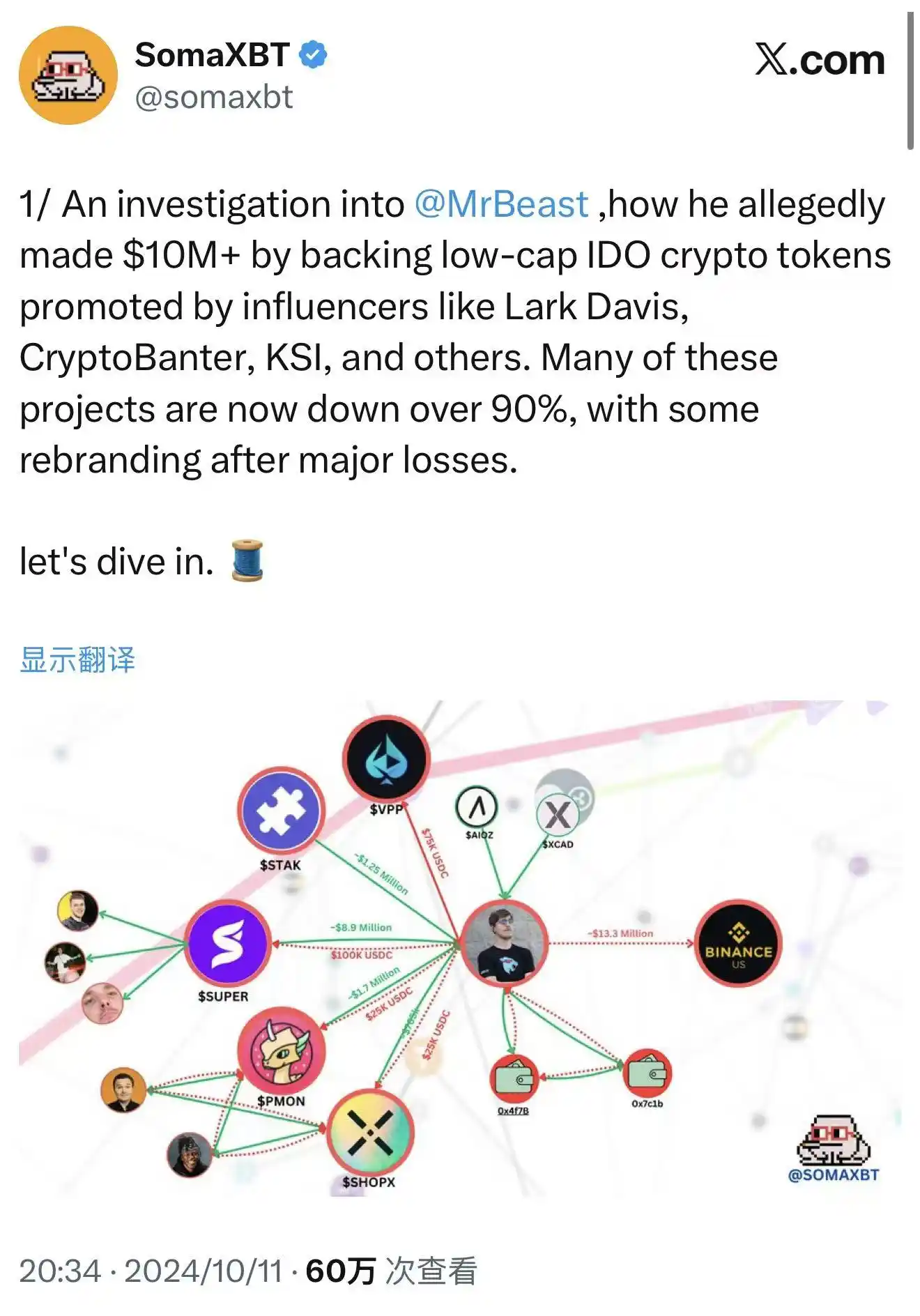

في أكتوبر 2024، نشر خبير البلوكشين SomaXBT تحقيقاً موسعاً على منصة X حول تعاملات MrBeast في العملات المشفرة.

تتبع التحقيق محافظ MrBeast، مدعياً تورطه في عمليات ضخ وتفريغ عديدة، بدعم من سجلات بلوكشين شفافة لا يمكن إنكارها.

SomaXBT يكشف MrBeast | المصدر: X

الحالة الأبرز: SuperFarmDAO. استثمر MrBeast 100,000 دولار في مرحلة ما قبل البيع، وحصل على مليون رمز SUPER، ثم روّج للمشروع بقوة. ارتفعت الأسعار، ثم باع حصته.

جنى ملايين من استثماره البالغ 100,000 دولار، بينما خسر المستثمرون الأفراد الذين ظنوا أن مشاركته تعني الأمان، ليجدوا أنفسهم عالقين عند انهيار الأسعار.

تكررت الأساليب في Polychain Monsters وSTAK وVPP وSHOPX وغيرها. يقدر SomaXBT أرباح MrBeast بأكثر من 10 مليون دولار.

قانونياً، ربما لم يتجاوز الخط؛ لم يعد MrBeast بالاحتفاظ طويل الأمد أو خرق قوانين الأوراق المالية. العملات المشفرة كانت منطقة رمادية تنظيمياً، ولم تكن تخضع لقواعد الأسهم. في سوق الأسهم، قد يُعد هذا تلاعباً، لكن القواعد لا تنطبق على العملات المشفرة.

أخلاقياً، الجدل قائم. يرى كثيرون أن استغلال النفوذ للضخ والتفريغ يستغل ثقة المعجبين ويضر بمصداقية القطاع. عندما يربح المؤثرون من المستثمرين الأفراد، يصبح السوق شبيهاً بأسوأ ممارسات وول ستريت.

فريق MrBeast ينفي تورطه المباشر، مدعياً أن الاستثمارات تديرها أطراف ثالثة. لكن حتى لو صح ذلك، فإن اسمه ونفوذه يجذبان المستثمرين الأفراد.

عندما يذكر مشروعاً أو يعرضه في فيديو، يراه المعجبون تأييداً. قد يكون المحرك في مكان آخر، لكن التأثير يحمل اسمه.

الآن، بعد أقل من عام على تحقيق SomaXBT، تقدم MrBeast بطلب علامة "MrBeast Financial" وتشمل خدماته "تبادل العملات المشفرة" و"تشغيل التبادل اللامركزي"—نفس المجالات المثيرة للجدل.

يبدو أنه يشير إلى أن "المِحَص" بالأمس يسعى ليصبح "منزلاً" متوافقاً تنظيمياً.

هناك منطقان تجاريان متداخلان.

أولاً، التبييض التجاري: بناء منصة متوافقة لإعادة رسم ماضيه المضاربي وتقديم نفسه كمزود مالي مسؤول. حركة كلاسيكية—كثير من المضاربين السابقين أصبحوا مصرفيين مؤسسيين عبر تأسيس مؤسسات شرعية. مؤسس J.P. Morgan كان مضارباً قبل أن يحوز احترام وول ستريت.

ثانياً، منطق أعمق: يرى طريقة أكفأ لتحويل نفوذه إلى رأس مال مالي. بدلاً من الاعتماد على منصات أخرى، يبني منظومته الخاصة ويحقق أرباحاً من المحتوى وكل معاملة وقرض واستثمار.

هذه هي نهاية اقتصاد المؤثرين: يتحول المحتوى إلى مال، النفوذ إلى رأسمال، المعجبون إلى عملاء. إذا نجح، سيصبح MrBeast رائد نموذج المصرفي-المؤثر.

مهما كان المنطق، يواجه تحدياً محورياً: المال يقوم على الثقة، وإعادة بناء الثقة مكلف. عليه إقناع الجهات التنظيمية بأنه يمتلك الأنظمة والقدرة والنوايا لحماية المستهلكين بعد استغلاله للمستثمرين الأفراد في العملات المشفرة.

ويظل خطر التنظيم قائماً.

مواجهة عدم اليقين التنظيمي

بحلول 2025، تشهد تنظيمات العملات المشفرة الأمريكية تغيراً.

في 31 يوليو، أطلق رئيس SEC Paul Atkins "مشروع العملات المشفرة" لإصلاح قوانين الأوراق المالية وتحفيز الابتكار. كانت SEC قد شددت على Coinbase وBinance وغيرهما، ساعية لإخضاع العملات المشفرة للقواعد. لكن بحلول 2025، تغيرت النبرة.

في 29 سبتمبر، عقدت SEC وCFTC اجتماعاً مشتركاً حول تداول العملات المشفرة الفورية—لأول مرة. مثل ذلك تحولاً من "التضييق" إلى "القواعد الواضحة".

اجتماع SEC & CFTC | المصدر: YouTube

للمقبلين على التمويل المشفر، هذه نافذة تنظيمية نادرة. تشير الجهات إلى الانفتاح، موزنة بين الحماية والابتكار. يشير جدول USPTO إلى مراجعة علامة "MrBeast Financial" منتصف 2026، مع قرار نهائي بنهاية 2026. حتى في أفضل الأحوال، لن تنطلق المنصة قبل 2027.

لكن النافذة ليست تصريحاً مجانياً. تواجه "MrBeast Financial" تحديات تنظيمية معقدة ومتعددة.

فيدرالياً، ستراجع SEC تورط الأوراق المالية. إذا قدمت المنصة منتجات استثمارية مصنفة كأوراق مالية، يجب التسجيل كوسيط أو مستشار استثماري والامتثال لإشراف صارم. ستنظم CFTC المشتقات والسلع، وتراقب التلاعب والاحتيال. FinCEN ستطلب التزاماً صارماً بقواعد مكافحة غسل الأموال (AML) ومعرفة العميل (KYC)—أي أنظمة هوية قوية، مراقبة نشاطات، وتقديم تقارير.

إذا روّجت المنصة لمدفوعات العملات المشفرة والتداول، قد تُعتبر مؤسسة خدمات مالية (MSB)، مما يتطلب التسجيل والتقارير والتدقيقات. كل مطلب يتطلب استثماراً كبيراً في الموظفين والتقنية والموارد.

على مستوى الولايات، تزداد التعقيدات. النظام المالي الأمريكي مزدوج فيدرالي-ولائي؛ تشغيل منصات تبادل أو بنوك متنقلة يتطلب عشرات رخص نقل أموال (MTLs) لكل ولاية. لكل ولاية قواعدها وتكاليفها وجدولها الزمني.

استهداف MrBeast للمستثمرين الأفراد الشباب يضعه تحت المجهر التنظيمي. سيسأل المنظمون: هل يمتلك منشئ المحتوى صاحب الأفكار المتطرفة "الحكمة" لإدارة ودائع واستثمارات المستهلكين؟

الأمر يتجاوز الامتثال—يتعلق بالسمعة. يقيم المنظمون ليس فقط القدرة التقنية والمالية، بل أيضاً "ثقافة المخاطر" والحوكمة. يراجعون تاريخ الشركة ونزاهة الإدارة وكفاءة الحماية الطويلة للمستهلكين.

قبل تقديم طلب العلامة التجارية، أثار فيديو MrBeast "هل تخاطر بحياتك مقابل 500,000 دولار؟" جدلاً واسعاً. نفذ محترف مجازفات هروباً من مبنى يحترق للفوز بجائزة. دافع MrBeast عن إجراءات السلامة بأنها أعلى مما يتخيله أحد، بفرق متخصصة ومخاطر مضبوطة.

يرى منتقدون أن هذا النوع من المحتوى يرسخ فكرة التضحية بالسلامة مقابل المال، حتى لو كانت المخاطر منخفضة، فإن العرض يشجع "المخاطرة بالحياة مقابل المكافأة". وقد يتأثر الشباب سلباً بذلك.

مثل هذا الجدل قد يمثل دليلاً سلبياً عند التقدم لرخص مالية. قد يرى المنظمون أن ثقافة المخاطر تنتقل للمنتجات المالية، فهل يصمم منشئ مستعد للمجازفة بحياة الناس منتجات مالية عالية المخاطر قد تضر المستهلكين؟

القلق في محله. تصميم المنتجات المالية يتطلب حذراً شديداً، فالمميزات المضاربية قد تسبب خسائر جسيمة. لا يمكن للشهرة أن تعوض عن الامتثال والأخلاقيات المالية.

تصميم المنتجات المالية يتطلب خبرة وحرصاً حقيقياً على المستهلك—not مجرد قوة العلامة التجارية. تراقب الجهات المنتجات المالية للمشاهير بدقة، وأي رسوم أو مخاطر مشكوك فيها تُكبر.

تحدي MrBeast معقد. عليه إثبات الامتثال والعدالة، واستعادة سمعته الأخلاقية بعد جدل العملات المشفرة. عليه خلال النافذة التنظيمية أن يوازن بين شخصية "Beast" الجاذبة للشباب وبين الحكمة الكافية لإرضاء المنظمين.

إنها معادلة دقيقة. خطأ واحد قد يجهض المشروع؛ النجاح قد يحول ثقة 445 مليون متابع إلى رأس مال مالي.

تجربة نهائية في الثقة

رهان MrBeast المالي تجربة في ماهية الثقة بعصرنا—not مجرد مغامرة تجارية.

هي تلاقٍ لثلاث قوى: تحول اقتصاد المؤثرين إلى التمويل، تمرد جيل Z على المال التقليدي، وتطور تنظيم العملات المشفرة.

في 2025، تخلق هذه القوى نافذة فريدة ومخاطر هائلة.

إذا نجح، سيثبت أن الثقة يمكن بناؤها بسرعة عبر الجاذبية الشخصية والقنوات الرقمية—not فقط عبر إرث المؤسسات. البنوك التقليدية قد تجد أن سمعتها الممتدة لقرن لم تعد تعني الكثير لجيل Z.

سيضطر البنوك لمراجعة استراتيجياتها تجاه الشباب—كيف تبني الثقة في عالم رقمي تحكمه الخوارزميات. ربما عليها اعتماد لغة المؤثرين ومنطق التواصل الاجتماعي والشراكات للوصول للأجيال الجديدة.

سيلاحظ مؤثرون آخرون نموذجاً جديداً للربح. سيتغير اقتصاد المؤثرين: قد يصبح صناع المحتوى مزودي خدمات مالية. ربما نرى "بنوك المؤثرين"، "صناديق المؤثرين"، و"تأمينات المؤثرين". ستعاد رسم حدود النفوذ والثقة.

إذا فشل، سيؤكد درساً قديماً: النفوذ يصنع العرض—not الثقة الحقيقية—خاصة في المال، حيث الأخلاقيات والامتثال تفوق أي قاعدة جماهيرية. جذب الانتباه ليس كافياً لكسب أغلى أصول المال: المسؤولية.

سيذكر المنظمين بأن الابتكار المالي المدفوع بالمؤثرين يحتاج لقواعد أكثر صرامة. مع اندماج الخدمات المالية مع المحتوى والجمهور، قد لا تنجح الأطر القديمة. يجب دراسة ما إذا كان مؤثر بـ 100 مليون متابع يشكل خطراً نظامياً، وكيفية حماية المستهلك حين تتحول علاقة المعجبين إلى علاقة مالية.

علامة MrBeast قائمة على العرض والمبالغة—الدفن، المخابئ، التحديات، وكسر الأعراف والمفاجآت.

لكن المال يتطلب الاستقرار والحكمة—التوقع، الأمان، والاستمرارية.

هل يستطيع الحفاظ على طابعه الترفيهي ويصنع علامة مالية جديرة بالثقة؟ الأمر ليس تجارياً فقط—بل متعلق بالهوية. حين يطلب منك منشئ اشتهر بالمغامرات "الجنونية" أن تثق به بأموالك، هل يوسع علامته أم يضعف جوهرها؟

هذا التناقض بلا جواب واضح. ربما ينشئ علامة مالية هجينة تجمع الترفيه والاحتراف، أو يكتشف تناقضهما ويضطر للاختيار.

أيًّا كان، الرهان بدأ. يجبر الجميع على إعادة التفكير في عصر الإعلام: من يستحق الثقة—المؤسسات بالبدلات والمصطلحات أم المؤثر صاحب البهجة الرقمية؟

عندما تتم أول معاملة على MrBeast Financial—سواء شراء أو بيع—يصوت المستخدم، ليجيب عن سؤال الثقة في عصرنا. ملايين الشباب سيستخدمون أموالهم للبت بنتيجة تلك التجربة.

بيان:

- هذه المقالة منقولة من [BlockBeats] وهي ملكية فكرية للمؤلف الأصلي [Sleepy]. إذا كنت تعترض على هذا النقل، يرجى التواصل مع فريق Gate Learn لمعالجة الأمر وفق الإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء والمواقف الواردة في هذه المقالة تخص المؤلف فقط ولا تعتبر نصيحة استثمارية بأي شكل.

- النسخ المترجمة من هذه المقالة أعدها فريق Gate Learn. ما لم تتم الإشارة إلى Gate، يُحظر نسخ أو توزيع أو سلب المقالة المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟