من AMM إلى CLOB: سباق بقيمة 7.00 تريليون دولار لنقل Nasdaq إلى البلوكشين

من AMM إلى CLOB: إدخال نموذج Nasdaq على السلسلة في سباق بقيمة 7 تريليون دولار

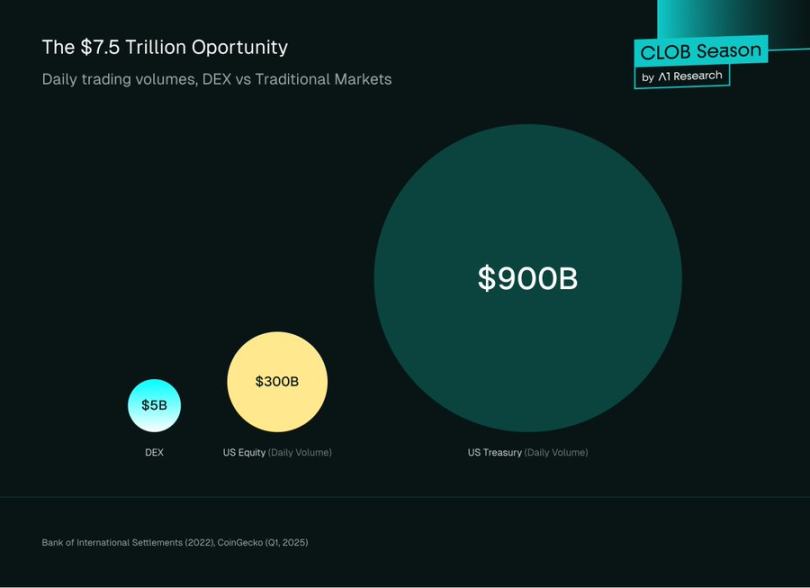

وفقًا لتقرير بنك التسويات الدولية لعام 2022، تتجاوز أسواق التداول العالمية حجم تداول يومي يصل إلى 7.5 تريليون دولار. تمثل العملات الرقمية أقل من 2% من هذا الرقم، وفي الربع الأول من 2025، انخفض متوسط حجم التداول اليومي للعملات الرقمية إلى 1.46 مليار دولار فقط. منصات DEX الفورية تعالج حوالي 500 مليون دولار يوميًا—وهو رقم ضئيل مقارنة بالقطاع المالي العالمي.

مع انتقال التمويل إلى السلسلة، يبقى السؤال الأهم ليس متى، بل هل البنية التحتية جاهزة فعلاً؟ بالنظر إلى الحجم: تتداول الأسهم الأمريكية بنحو 300 مليار دولار يوميًا، بينما تتجاوز سندات الخزينة 900 مليار دولار. على مدى عقود، اعتمد المحترفون في استراتيجياتهم وعملياتهم بالكامل على معيار واحد—دفتر أوامر الحد المركزي (CLOB).

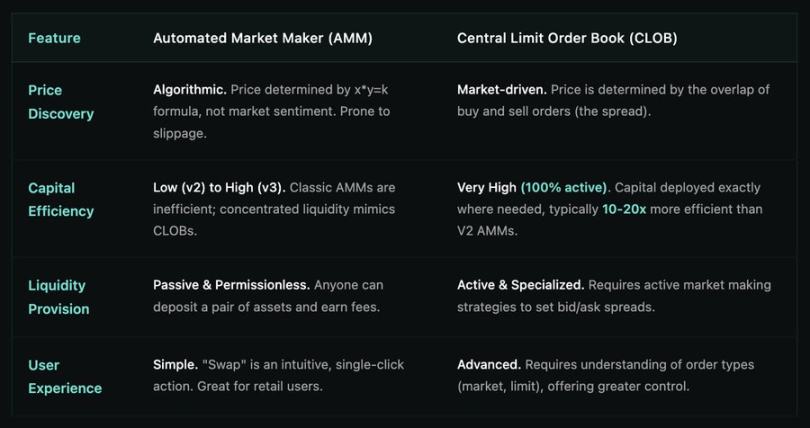

عند المقارنة مع DeFi، نجد أن هذا القطاع يطلب من المؤسسات التخلي عن هذا النموذج والتداول عبر صانعي السوق الآليين (AMM)—أي منحنيات رياضية بدلاً من دفاتر الأوامر. بالنسبة للشركات التي تدير مليارات، يعد هذا النموذج غير فعال وغير مألوف.

بالتالي، يبقى معظم رأس المال الوارد إلى العملات الرقمية في المنصات المركزية مثل Binance وCoinbase، والتي تتوافق بنيتها التحتية مع الأنظمة المالية التقليدية. تقدم أسواق DeFi الشفافة والمملوكة ذاتيًا ميزات جذابة، لكن طريقة عملها الحالية تختلف جذريًا عن نموذج وول ستريت.

ومع ذلك، هناك تطور إيجابي: دفاتر الأوامر الحد المركزي على السلسلة تشير إلى نضج DeFi—إذ أصبحت بنية البلوكشين تضاهي تعقيد الأسواق التقليدية.

تعالج Citadel Securities نحو 35% من تداولات التجزئة المدرجة في الولايات المتحدة على منصتها. حققت Jane Street إيرادات صافية من التداول بلغت 2.05 مليار دولار في عام 2024. كلاهما لا يستخدم AMM، بل يعتمد على CLOB. حاليًا، تستطيع منصات مثل @HyperliquidX معالجة 200,000 أمر في الثانية، كما أن الكمون بالميلي ثانية على Ethereum L2 وSolana يؤكد جاهزية البنية التحتية للتعامل مع حجم تداول يومي يبلغ 7.5 تريليون دولار.

الهدف ليس استبدال AMM؛ فهي تظل ضرورية لاكتشاف الأسعار على السلسلة، خصوصًا للأصول الصغيرة. لكن المطلوب بناء جسر—إدخال وول ستريت إلى السلسلة، وتمكين BlackRock من تداول الأسهم والسندات الرئيسية مباشرة عبر DeFi، ليصبح "التمويل اللامركزي" أكثر من مجرد رؤية تجزئة، وليطلق قدرات DeFi القابلة للبرمجة والتركيب بالكامل.

الانتقال من AMM إلى دفتر أوامر الحد المركزي على السلسلة ليس مجرد تحديث فني، بل يمثل قصة نمو DeFi. في البداية، جعلت قيود البلوكشين دفاتر الأوامر التقليدية مستحيلة، وقدمت AMM حلاً مبتكرًا: التداول عبر المنحنيات بدلاً من انتظار الأطراف المقابلة. وهكذا أصبح DeFi ممكناً. الآن، ومع نضج البنية التحتية وازدياد الطلب المؤسسي، تعود الأسواق إلى نموذج دفاتر الأوامر القابلة للتوسع.

تستعرض هذه المقالة آليات كلا النظامين، والمقايضات، ولماذا تقود تطبيقات التداول المتقدمة عودة CLOB. إنه تطور طبيعي نحو أنظمة مؤسسية متكاملة وليس رفضًا للابتكار في DeFi.

صانعو السوق الآليون: ابتكار DeFi من الصفر إلى الواحد

تواجه Ethereum قيودًا واضحة: قدرة منخفضة (نحو 15 معاملة في الثانية) ورسوم غاز مرتفعة ومتقلبة. يتطلب تكرار دفتر أوامر الحد عالي التردد التقليدي إجراءات أوامر مستمرة، وهذا غير ممكن حسابيًا أو اقتصاديًا. قدمت AMM حلولًا فعالة لهذه التحديات.

لا تطابق AMM بين المشترين والبائعين بشكل فردي، بل يتداول المستخدمون مع مجمعات سيولة—احتياطيات من الأصول تحدد أسعارها خوارزميات حتمية وليس دفاتر أوامر.

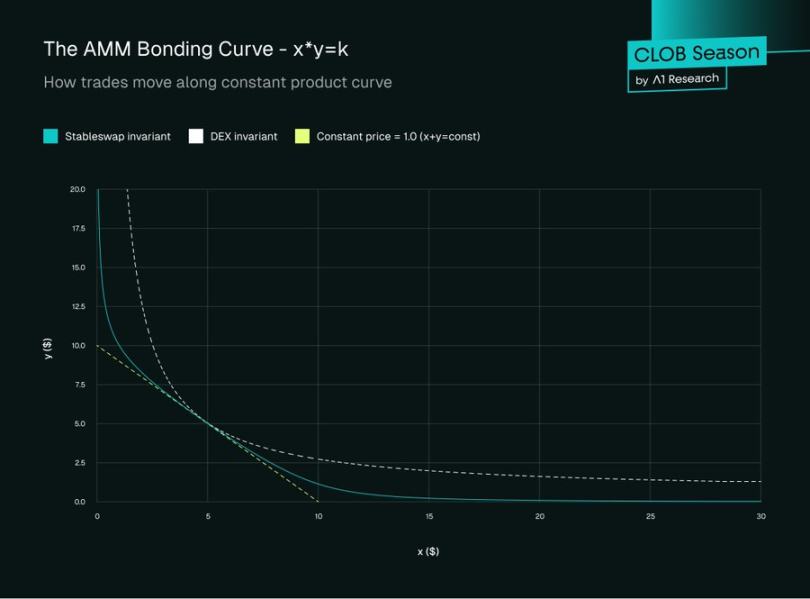

صانع السوق بالمنتج الثابت (CPMM)

يُعد صانع السوق بالمنتج الثابت، الذي أطلقته Uniswap، أكثر أنواع AMM شيوعًا. يقوم على معادلة بسيطة:

x × y = k

حيث:

- x: كمية الأصل A في المجمع

- y: كمية الأصل B في المجمع

- k: المنتج الثابت، لا يتغير أثناء كل صفقة (مع تجاهل الرسوم)

سعر الأصل في CPMM = y / x، أي نسبة الاحتياطيات.

مثال تداول

لنستعرض مثالًا واقعيًا لكيفية تنفيذ تداولات CPMM ولماذا يعتبر الانزلاق السعري مهمًا.

الحالة الابتدائية للمجمع

افترض وجود مجمع ETH/USDC:

- x = 1,000 ETH

- y = 4,500,000 USDC

- k = 4,500,000,000

السعر الفوري قبل التداول:

السعر = y / x = 4,500 USDC لكل ETH

تنفيذ الصفقة

السيناريو: متداول يستبدل USDC مقابل 10 ETH.

عند إزالة 10 ETH، تشير المعادلة إلى:

رصيد ETH الجديد: 990 ETH

رصيد USDC الجديد: 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

إيداع المتداول:

USDC المطلوب = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

السعر الفعلي = 45,454.55 ÷ 10 = 4,545.45 USDC لكل ETH

يدفع المتداول 4,545.45 USDC لكل ETH، وليس السعر الفوري الابتدائي 4,500. هذا هو أثر السعر.

فهم الانزلاق السعري

الانزلاق السعري هو الفرق النسبي بين السعر المتوقع (الفوري) والسعر المنفذ. في هذا المثال:

الانزلاق السعري = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

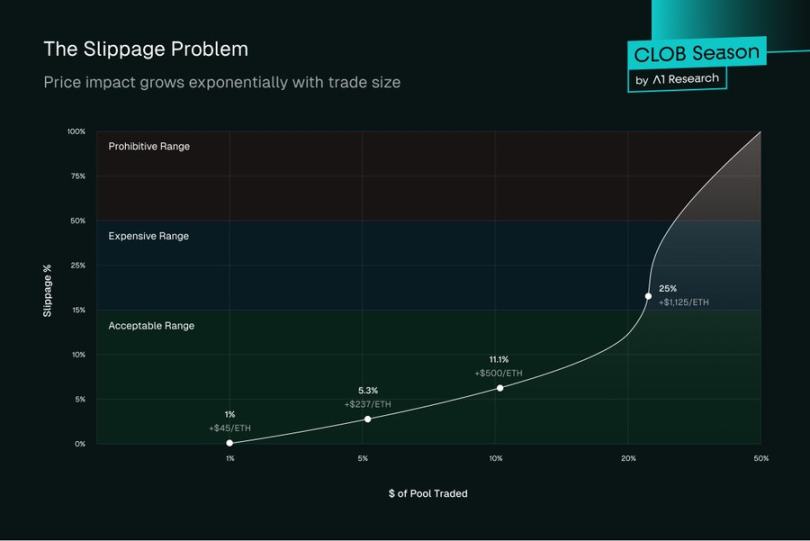

قد يبدو 1.01% مقبولًا، لكن مع زيادة حجم الصفقة، تنتج CPMM أسعارًا أسوأ بشكل أُسّي:

لـ 50 ETH:

- ETH الجديد: 950

- USDC الجديد: 4,736,842.11

- USDC المطلوب: 236,842.11

- السعر لكل ETH: 4,736.84

- الانزلاق السعري: 5.26%

لـ 100 ETH:

- ETH الجديد: 900

- USDC الجديد: 5,000,000

- USDC المطلوب: 500,000

- السعر لكل ETH: 5,000

- الانزلاق السعري: 11.11%

منحنى تأثير السعر

يرتبط حجم الصفقة وتأثير السعر بمنحنى زائد. كلما زادت النسبة المتداولة من سيولة المجمع:

- 1% من المجمع → تقريبًا 1% انزلاق سعري

- 5% من المجمع → تقريبًا 5.3% انزلاق سعري

- 10% من المجمع → تقريبًا 11.1% انزلاق سعري

مفاهيم وتحديات AMM الأساسية

مزوّدو السيولة: يمكن لأي شخص تزويد المجمع بأصول (مثل 1 ETH و2,000 USDC) ليصبح LP ويحصل على جزء من رسوم التداول في المجمع.

الخسارة المؤقتة: أكثر مخاطر LP التي يساء فهمها أن مجمعات AMM أسواق معزولة؛ تحدد الأسعار بالمعادلة وليس من مصادر خارجية. عند تغير أسعار الأصول—مثل ارتفاع ETH في Coinbase—يتداول المضاربون بالتحكيم حتى تتطابق أسعار المجمع مع السوق العالمي، ما يضر بمصالح مزوّدي السيولة، إذ يصبح لديهم مزيد من الأصول منخفضة القيمة وأقل من الأصول المرتفعة. الخسارة “مؤقتة” إذا عادت الأسعار، لكنها غالبًا ما تتحول إلى تكلفة فرصة فعلية مقارنة بالاحتفاظ فقط.

عدم كفاءة رأس المال: في CPMM، تنتشر السيولة عبر منحنى أسعار غير محدود. معظم رأس المال يبقى غير مستغل—وتحدث التداولات فقط بالقرب من سعر السوق. بالنسبة للعملات المستقرة مثل USDC/DAI، توفير السيولة عند $0.10 أو $10.00 يعد غير فعال للغاية.

التطور: السيولة المركزة (Uniswap v3)

في Uniswap v3، يمكن لمزوّدي السيولة تخصيص السيولة في نطاقات أسعار محددة فقط.

مثال: يمكن لـ LP توفير سيولة ETH/USDC فقط بين $4,400–$4,800، ما يركز رأس المال في مناطق التداول الفعلي ويزيد من العوائد. هذا يخلق مواقع سيولة عميقة تشبه أوامر الحد في دفاتر الأوامر—وهو أول جسر بين AMM وCLOB.

تحديات السيولة المركزة:

تضخم الخسارة المؤقتة

كلما خرجت الأسعار عن النطاق المختار، تتضخم الخسائر. نطاقات ضيقة تعني عوائد أفضل، لكن إذا تحركت الأسعار، تكون الخسائر أكبر. يمكن أن يخسر مركز في نطاق 1% كل أصل إذا تحرك السعر 1% في أي اتجاه.

عبء الإدارة النشطة

على عكس النموذج السابق "الإعداد والتجاهل"، يتطلب V3 مراقبة وإعادة توازن مستمرين. إذا تحرك ETH من $4,500 إلى $4,600، تصبح السيولة عند $4,500 غير نشطة وتكف عن تحقيق العوائد حتى يتم تعديلها يدويًا، ما يؤدي إلى عبء تشغيلي كبير.

تعقيد تكاليف الغاز

التداولات المتكررة للتعديل وجمع العوائد تؤدي إلى ارتفاع تكاليف الغاز، التي قد تتجاوز العوائد خاصة في الفترات المتقلبة وللمراكز الصغيرة.

استمرارية التعرض لمخاطر MEV

يمكن لروبوتات MEV استغلال المراكز المركزة عبر هجمات الساندويتش، حيث تستخرج القيمة قبل التداولات الكبيرة وتسحب السيولة بعدها مباشرة، ما يسبب خسائر للـ LP.

فشل اكتشاف السعر

معادلة x*y=k، حتى المركزة، لا تعكس ديناميكيات السوق الحقيقية؛ لا توجد أولوية زمنية أو تدفق أوامر، وكل صفقة تحرك السعر بشكل مصطنع.

تجزئة السيولة

اختيار مزوّدي السيولة لنطاقات مختلفة يؤدي إلى تجزئة السيولة، ما يخلق تفاوتًا في جودة التنفيذ عبر مستويات الأسعار المختلفة.

لا توجد أوامر حد أصلية

رغم أن السيولة المركزة تشبه أوامر الحد، إلا أنها ليست أوامر حد حقيقية، إذ تُورد السيولة في كلا الاتجاهين، وقد تُنفذ جزئيًا عدة مرات، دون ضمان التنفيذ بسعر محدد.

نجاح التداول الفوري مقابل مشاكل العقود الدائمة

نجحت AMM في التداول الفوري (نفذت Uniswap أكثر من 2 تريليون دولار)، لكنها لم تحقق نجاحًا في العقود الدائمة، ما يؤكد الحاجة لبنية تحتية مختلفة لكل منتج.

الأسواق الفورية مرنة—يقبل المتداولون الانزلاق السعري مقابل التنفيذ الفوري وتسوية الصفقات مباشرة. تنجح AMM هنا بسبب بساطتها.

أما العقود الدائمة فتتطلب أسعار دخول وخروج دقيقة، معدلات تمويل مستمرة، تصفية في الوقت الفعلي، وتحكم في الرافعة المالية. @GMX_IO ومنصات العقود الدائمة المبنية على AMM تواجه صعوبات: الأوراكل يسمح بتدفق سام، ويستغل المتداولون الفجوات بين الأوراكل والسوق، ويواجه مزوّدو السيولة مخاطرة غير متكافئة. رغم وجود أوامر وقف وحد، إلا أنها تفتقر للدقة واكتشاف السعر الحقيقي لدفاتر الأوامر.

لذا، يبقى المحترفون في المنصات المركزية. استحوذت Uniswap على حصة من السوق الفوري من Coinbase، لكن GMX ونظراءها لم يؤثروا على سيطرة Binance في العقود الدائمة، التي يظل حجمها أكبر بـ3–5 مرات من الفوري.

المشكلة ليست في التنفيذ، بل في عدم ملاءمة البنية. العقود الدائمة نشأت في أسواق بنيت حول دفاتر الأوامر لاكتشاف السعر وإدارة المخاطر. فرضها على AMM مثل قيادة سيارة سباق بإطارات غير ملائمة—ممكن، لكنه غير فعال تمامًا.

السوق بات جاهزًا للحلول؛ تقدم Hyperliquid ودفاتر الأوامر الحد المركزي على السلسلة أداءً يلبي متطلبات التدفق المؤسسي، عبر دفاتر أوامر حقيقية على السلسلة بمستوى المنصات المركزية.

دفتر أوامر الحد المركزي (CLOB): الدقة والكفاءة

يُعد CLOB الأساس للتمويل التقليدي، ويشغّل منصات مثل NYSE وCoinbase، عبر نظام شفاف وفعال يطابق المشترين مع البائعين.

الآلية الأساسية

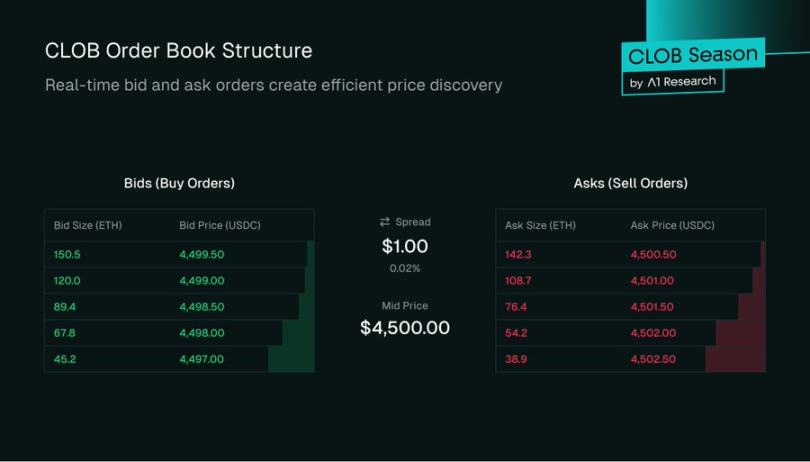

يحافظ CLOB على قائمتين للأوامر لكل زوج أصول:

- جانب الشراء: أوامر مرتبة من الأعلى للأدنى سعرًا

- جانب البيع: أوامر مرتبة من الأدنى للأعلى سعرًا

الفارق بين أعلى سعر عرض وأدنى سعر طلب هو الفارق السعري. العمق عند كل سعر يؤثر على التنفيذ—وجود 100 ETH عند $4,500 أفضل من 10 ETH للصفقات الكبيرة. توفر السيولة الأكبر انزلاقًا سعريًا أقل.

أنواع الأوامر ومحرك المطابقة

يتفاعل المستخدمون عبر:

أوامر الحد: شراء أو بيع بسعر محدد أو أفضل. أمر شراء ETH عند $4,495 يُنفذ فقط إذا وصل الطلب إلى $4,495 أو أقل. الأوامر غير المنفذة تبقى في الدفتر، ما يضيف عمقًا للسوق.

أوامر السوق: شراء أو بيع فورًا بأفضل سعر متاح. أمر شراء السوق "يتدرج عبر الدفتر"، يستهلك أقل الأسعار حتى الاكتمال، ما يضمن التنفيذ وليس السعر.

أوامر الوقف: تُنفذ فقط عندما يصل السعر إلى المستوى المحدد. أمر بيع عند $4,400 يُنفذ إذا انخفض ETH لهذا السعر، ما يساعد في إدارة المخاطر.

يطبق محرك المطابقة أولوية السعر-الزمن: تُنفذ الأسعار الأفضل أولًا، وإلا يُطبق FIFO عند كل سعر، ما يضمن العدالة ويمنع القفز في الطابور—خلافًا لـ AMM التي تستخرج الصفقات الأكبر منها قيمة أكبر.

محرك دفتر الأوامر: صانعو السوق المحترفون

دفتر الأوامر مجرد نوايا حتى تصل السيولة. تعتمد AMM على مجمعات سيولة سلبية، بينما تعتمد CLOB على شركات تداول محترفة وصناديق سيولة متخصصة.

مهمة صانعي السوق: جاهزون دائمًا للشراء والبيع، ويوردون أوامر شراء وبيع متزامنة—

- ضمان السيولة: يجد متداولو التجزئة دائمًا أوامر متاحة للتداول.

- تقليل الفوارق السعرية: المنافسة تضيق الفارق، ما يدل على سوق صحي وأسعار أفضل للمتداولين.

يأتي الربح من الفارق السعري: شراء 1 ETH عند $1,999.50 وبيع عند $2,000 يحقق $0.50 لكل دورة تداول. إجمالي الربح = الفارق × الحجم.

هناك مخاطر: إذا انخفض ETH، يخسر صانع السوق قيمة الشراء المنفذ. تجميع 100 ETH عند $4,500 والهبوط إلى $4,400 يعني خسارة غير محققة بقيمة $10,000.

أما إذا ارتفع السعر فجأة، قد تُنفذ أوامر البيع بسعر أقل من السوق الفعلي.

لإدارة المخاطر، يستخدم صانعو السوق خوارزميات ويعدلون الأسعار باستمرار حسب التقلبات، والحجم، والمخزون، ويغطون بمشتقات مثل العقود الدائمة أو الخيارات، بهدف الوصول إلى حيادية الدلتا. هذا نهج نشط قائم على البيانات، خلافًا لمزوّدي السيولة السلبيين في AMM.

المشهد على السلسلة لصناديق السيولة

تجتذب دفاتر الأوامر الحد المركزي على السلسلة صناديق السيولة والشركات التداولية المحترفة من الأسواق التقليدية ومجال العملات الرقمية المركزي. شركات مثل @wintermutet، @jump، و@GSR_io أصبحت مزودين رئيسيين للسيولة في DeFi.

يعملون عبر واجهات برمجة التطبيقات (API)، وينفذون استراتيجيات تداول عالية التردد تلقائيًا. لجذبهم، تقدم CLOB:

خصومات للـMaker: نموذج رسوم maker-taker حيث يدفع المستخدمون ويكسب الـMaker خصومات صغيرة. هذه الخصومات تؤثر على ربحية السوق عند التنفيذ على نطاق واسع.

تعدين السيولة: تكافئ البروتوكولات صانعي السوق برموز الحوكمة الأصلية لتحقيق أهداف مثل عمق الأوامر، الفارق السعري، وارتفاع وقت التشغيل، ما يعزز سيولة الأسواق الجديدة.

العمليات على السلسلة تفرض تحديات جديدة:

- تكاليف الغاز: كل إجراء أمر هو معاملة على السلسلة، ويتطلب دفع رسوم غاز. تعتبر L2 منخفضة التكلفة وL1 عالية الإنتاجية ضرورية للربحية.

- الكمون وMEV: أوقات بلوك البلوكشين تسبب تأخيرًا—مثلاً كتل Ethereum (~12 ثانية) تعني أن الأوامر تبقى معلقة ولا يمكن تغييرها حتى مرور 12 ثانية، مقابل ميكروثانية في التمويل التقليدي.

خلال هذه الفترة، يمكن أن تتحرك الأسواق. كما تظهر الأوامر في الـ mempool قبل التأكيد، ما يعرضها لاستراتيجيات MEV مثل الـ front-running. وتُعالج هذه التحديات عبر تقسيم الأوامر، استخدام mempools خاصة أو التنفيذ خارج السلسلة.

لماذا تعود CLOB: دوافع التكنولوجيا

التحدي الأكبر أمام دفاتر الأوامر الحد المركزي على السلسلة كان في الحسابات.

سلاسل L1 عالية الإنتاجية: مثل @solana، @SeiNetwork، @monad، @Aptos، و@SuiNetwork بنيت للسرعة والتوسع، وهو ما جعل دفاتر الأوامر على السلسلة ممكنة. هذه سلاسل للاستخدام العام، أما L1 المخصصة مثل HyperCore من Hyperliquid فهي موجهة للأداء العالي في التداول.

الـ Rollups: الـ Rollups عالية الأداء مثل @megaethlabs، @fuel_network، و@rise_chain تتيح التداول الفوري على Ethereum عبر المعالجة المتوازية. سلاسل التطبيقات المتخصصة L2 (مثل @hibachi_xyz على @celestia، @bulletxyz لـ Solana) مخصصة لمحركات المطابقة.

تعتمد هذه السلاسل على طبقات توفر بيانات عالية القابلية للتوسع مثل @eigen_da وCelestia، وتتيح تقنيات ZK دفاتر أوامر حد مركزية قابلة للتحقق خارج السلسلة بأمان مماثل لـ Ethereum.

تقود مشاريع مثل Hyperliquid، Bullet، و@dYdX منصات DEX المعتمدة على CLOB.

الجزء الثالث: مقارنة مباشرة بين AMM وCLOB

تأثير المستخدم

الانتقال من AMM إلى CLOB ليس مجرد تحول تقني، بل يعيد تشكيل تجربة المستخدم:

متداولو التجزئة يستفيدون من أسعار أفضل، وانزلاق سعري أقل، وواجهات مألوفة.

المؤسسات تحصل على أدوات احترافية، وأنواع أوامر متقدمة، وإدارة مخاطرة، وسيولة عميقة في بيئة تداول لامركزية.

بروتوكولات DeFi تفتح سيولة مركبة، حيث يتم تخصيص رأس المال بكفاءة ودمجه عبر النظام البيئي بالكامل.

ومع اقتراب أداء البلوكشين من مستويات التمويل التقليدي، يضييق الفارق بين التداول المركزي واللامركزي، وتصبح الأسواق على السلسلة منافسة فعلية في القطاع المالي العالمي.

الخلاصة: تداول DeFi يصل إلى مرحلة النضج

كانت AMM نقطة تحول أساسية في DeFi، حيث حلت مشاكل الانطلاق البطيء في ظل بطء وتكلفة معاملات البلوكشين. قدمت نموذجًا ديمقراطيًا لصناعة السوق، ووفرت تداولًا مباشرًا وآمنًا على السلسلة.

ومع تطور DeFi ليصبح نظامًا موازيًا يستهدف رأس المال المؤسسي والمتداولين المحترفين، يتطلب الأمر بنية تحتية أكثر تطورًا. توفر CLOB كفاءة رأس مال أعلى، ودقة في تحديد السعر، وتحكم استراتيجي للمحترفين.

ستظل AMM مهمة للأصول الصغيرة والمبادلات البسيطة، لكن مستقبل التداول اللامركزي عالي الحجم والاحترافي يقوم على CLOB. إن حركة CLOB ليست بديلة لـ AMM بل تمثل الجيل التالي من البنية المالية المتقدمة على السلسلة.

بيان:

- تم إعادة نشر هذه المقالة من [Foresight News]. جميع الحقوق محفوظة للمؤلف الأصلي [A1 Research]. لأي استفسارات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لحل سريع.

- تنويه: الآراء والمواقف الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى بواسطة Gate Learn. لا يجوز إعادة إنتاج أو توزيع أو نسخ المحتوى المترجم إلا عند ذكر مصدر Gate.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟