هل تستطيع Ethereum إعادة صياغة مفهوم الخزائن المؤسسية المستدامة للعملات الرقمية، متجاوزة بذلك Bitcoin؟

المقدمة

في أغسطس 2020، أحدثت MicroStrategy (التي تحمل الآن اسم Strategy) صدمة في الأوساط المالية عندما خصصت ملايين الدولارات من سيولتها المؤسسية لشراء بيتكوين، لتصبح بذلك أول من تبنى استراتيجية لم يكن من الممكن تصورها، لكنها اليوم أصبحت نهجًا واسع الانتشار بين الشركات العامة للتحوط ضد التضخم وتعظيم القيمة. ومع ترسيخ بيتكوين دورها في التمويل المؤسسي، بات السؤال المطروح: هل تقدم العملات البديلة مثل إيثر للشركات فرصًا أكبر للنمو أو الابتكار أو التنويع؟ يستعرض هذا المقال أسباب توجه بعض الشركات نحو اعتماد إيثر كاحتياطي، ويفحص إمكانية نجاح هذه الاستراتيجية الجريئة على غرار تجربة MicroStrategy. من خلال تحليل إمكانات تحقيق عوائد أعلى، والتعرض لأنظمة بلوك تشين مبتكرة، والاستدامة الطويلة المدى لهذا النهج، أسعى للكشف عما إذا كان إيثر يمثل خيارًا مستدامًا لاحتياطي الشركات في عام 2025 وما بعده.

هدف المقال

يسعى هذا المقال إلى معرفة ما إذا كان بإمكان الشركات المدرجة علنًا أن تعتمد استراتيجية بيتكوين المدعومة بالرافعة المالية التي اتبعتها Strategy، لكن باستخدام إيثر، حيث يدور الأمر حول مقياس يُعرف بـ "القيمة السوقية الصافية للأصول" (mNAV):

mNAV = القيمة السوقية للشركة / القيمة الحالية لحيازات التوكن

يعتبر هذا المقياس جوهريًا لأنه يفسر هوس الشركات الحائزة للاحتياطيات الرقمية به. حيث يستعرض سبب اختيار بعض الشركات لإيثر على حساب بيتكوين، رغم نجاح Strategy بثباتها على حيازة 629 ألف بيتكوين (بقيمة 72.5 مليار دولار في أغسطس 2025) ومعدل mNAV مقداره 1.6. وتشمل المزايا المحتملة لإيثر: العوائد الأعلى المدعومة بإمكانات النمو، التنويع خارج دور بيتكوين كخزانة قيمة، والمشاركة في أنظمة بلوك تشين مبتكرة مثل الستاكينغ (تكديس ETH وتقديم الدعم للشبكة مقابل عائد) وتطبيقات التمويل اللامركزي (DeFi). لذلك، يناقش المقال ما إذا كانت استراتيجيات احتياطي إيثر قادرة على تقديم عوائد "ألفا" معدلة مقابل المخاطر مع التعامل مع درجة عالية من عدم اليقين. وللوصول لذلك، نبدأ باستعراض كيف دفع نموذج التمويل المدعوم بالرافعة المالية لشركة Strategy معدل mNAV إلى علاوة على mNAV، ليكون نموذجًا للشركات التي تدرس اعتماد إيثر.

استراتيجية التمويل

انطلقت استراتيجية احتياطي بيتكوين لدى Strategy عام 2020 بدافع حماية قيمة الشركة من التضخم والاستفادة من بيتكوين كخزانة قيمة. ووفقًا لمقال مجموعة BCB، أوضح مايكل سايلور أن اختيار بيتكوين ارتكز على (1) "تكلفة رأس المال" (العائد المطلوب لتجاوز التضخم وتكاليف الفرصة البديلة)، التي ارتفعت إلى 25% نتيجة التضخم المدفوع بالحوافز وتراجع عوائد الأصول التقليدية كالسندات، مما أفقدها قدرتها على حفظ القيمة، و(2) توجيهات مصلحة الضرائب الأمريكية (IRS) التي تنص على معاملة بيتكوين كأصل عقاري وليس عملة، وهو ما يمنحها مزايا ضريبية مقارنة بالعملات.

ومع ارتفاع سعر بيتكوين، استغل مايكل سايلور الأرباح الكبرى بجمع التمويل من المستثمرين. وتنقسم عملية التمويل إلى قسمين: (1) الأسهم و(2) الديون؛

(1) الأسهم:

- برنامج بيع الأسهم في السوق المفتوح (ATM): حيث تبيع Strategy أسهم الفئة الأولى مباشرة في السوق المالية بطريقة مباشرة وسهلة.

- الأسهم الممتازة: يحصل حاملو السندات القابلة للتحويل على عائد ثابت بنسبة "X%" من العائد، ولكن لا يملكون حق التصويت مثل الأسهم العادية. من أمثلتها STRF أو STRD التي توفر عائد ثابت بنسبة 10% على القيمة الاسمية البالغة 100 دولار.

(2) الديون:

- السندات القابلة للتحويل: أدوات دين ذات تاريخ استحقاق محدد تتضمن خيار تحويل السندات إلى أسهم الفئة الأولى من MicroStrategy بسعر تحويل محدد. مثال ذلك: سندات Strategy بقيمة 3 مليارات دولار بنسبة فائدة 0% تستحق في 2029، تتيح للمستثمرين التحويل بسعر 672.40 دولار للسهم، أي بعلاوة 55% على السعر عند الإصدار، وهو ما يؤخر تخفيف الملكية.

المصدر: Strategy (https://www.strategy.com/)

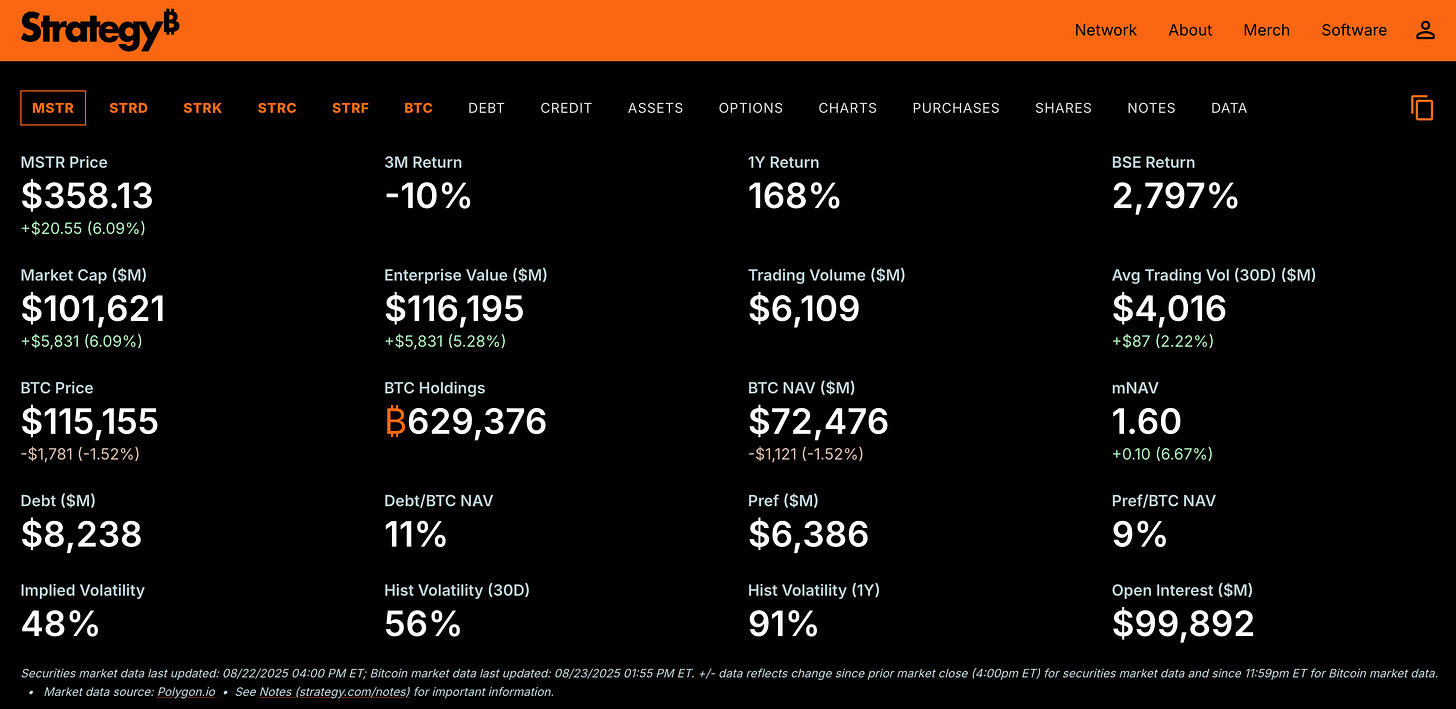

عن طريق جمع التمويل من الأسهم والديون، زادت Strategy احتياطاتها من بيتكوين إلى ما يقارب 630 ألف بيتكوين بقيمة تقارب 72.5 مليار دولار حتى أغسطس 2025، مع الحفاظ على علاوة سوقية تنعكس في معدل mNAV عند 1.6.

تصدر Strategy أسهمًا جديدة حين يتداول mNAV بعلاوة (mNAV > 1) لتبيعها بسعر يفوق صافي قيمة الأصول الحالية للسهم. على سبيل المثال، إذا كان معدل mNAV 1.6 وصافي قيمة الأصول للسهم 100 دولار، تباع الأسهم الجديدة بسعر 160 دولار. يذهب الفرق (60 دولار) إلى خزينة الشركة لتمويل مزيد من شراءات بيتكوين، ما يرفع إجمالي صافي الأصول (الأصول مطروحًا منها الالتزامات). ومع عدم نمو عدد الأسهم بنفس الوتيرة، ترتفع قيمة الأصول لكل سهم، ويزداد ثقة المستثمرين في الشركة، ويظهر التأثير التصاعدي.

تتيح استراتيجية التمويل المدعومة بالرافعة المالية لـ Strategy شراء كميات بيتكوين تفوق السيولة المتاحة لديها، وتدفع معدل mNAV لمنطقة بين 1.6–2.1 عام 2025، حيث تتجاوز قيمة الشركة الإجمالية (القيمة السوقية + الديون + الأسهم الممتازة - النقدية) قيمة بيتكوين المحتفظ بها البالغة 72.5 مليار دولار. بقيمة إجمالية للشركة تقارب 116 مليار دولار في أغسطس 2025، يعكس معدل mNAV البالغ 1.6 ثقة المستثمرين بقدرة الشركة على زيادة نصيب السهم من بيتكوين من خلال جمع رأس مال منخفض التكلفة مثل السندات القابلة للتحويل بفائدة 0% وبرنامج البيع في السوق المفتوح للأسهم.

هذا النموذج أكثر توفيرًا مقارنة بالقروض البنكية التقليدية الأعلى فائدة، ويمنح حماية لاحتياطي بيتكوين في حالات الانخفاض الحاد للسعر عبر هيكلة الديون كديون غير قابلة للتنفيذ، ما يحد من مطالب الدائنين لأصول الشركة الأخرى. للمستثمرين، تضاعف الرافعة المالية العوائد؛ فمثلاً، ارتفاع سعر بيتكوين بنسبة 10% قد يرفع سهم Strategy بأكثر من 10% نتيجة علاوة على mNAV، ولكنه يحمل أيضًا خطر خسائر مضاعفة إذا انخفض سعر بيتكوين.

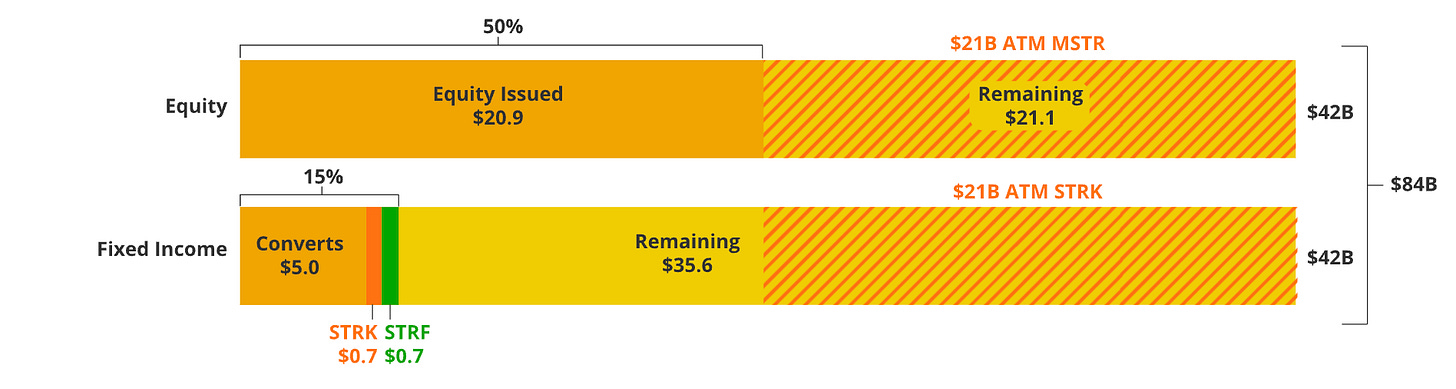

المصدر: VanEck - يوضح المخطط توزيع المبلغ المقترح 84 مليار دولار لجمعه من قبل MicroStrategy

تُظهر استراتيجية التمويل لدى Strategy كما في تفصيل VanEck لمخطط جمع رأس المال البالغ 84 مليار دولار كيف تحافظ الرافعة المالية على معدل mNAV المرتفع وتمثل نموذجًا لاستراتيجيات احتياطي العملات البديلة. يناقش القسم التالي أسباب اختيار الشركات المُدرجة لـ إيثر، وما إذا كان نهجهم المدعوم بالرافعة المالية قابلًا للتحقق مع موازنة إمكانات العائد الأعلى مقابل المخاطر المتزايدة. هذا التحول نحو إيثر يعتمد أساسًا على كفاءة التنفيذ كما سيتم تفصيله لاحقًا.

لماذا إيثر؟

بعد توضيح كيفية دعم استراتيجية التمويل بالرافعة المالية لاحتياطي بيتكوين لدى Strategy، يطرح التقرير سؤالًا حول إمكانية تطبيق هذا النموذج على العملات البديلة مثل إيثر.

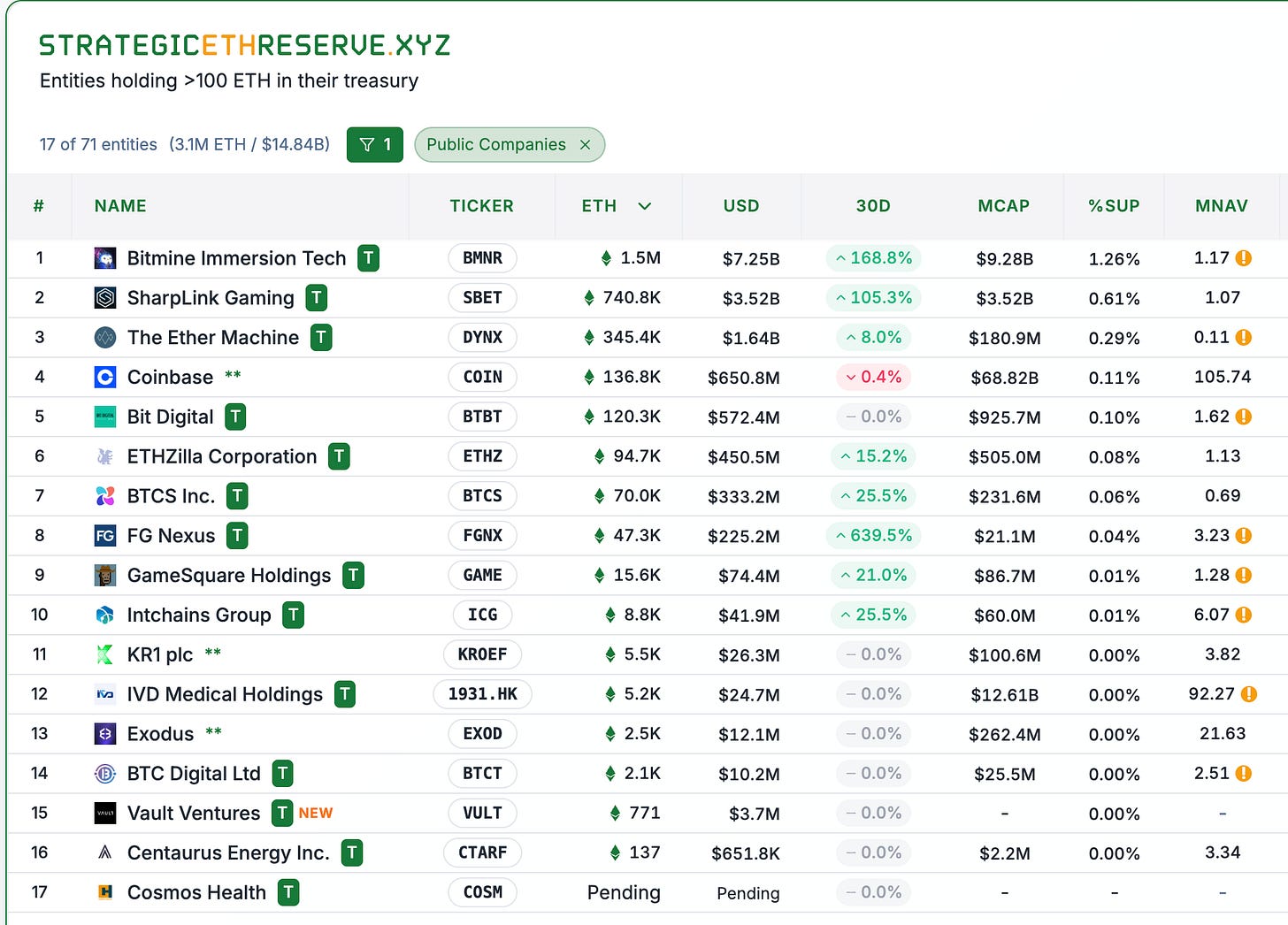

المصدر: StrategicETHReserve.xyz

المصدر: StrategicETHReserve.xyz وGameSquareHoldings (تم تعديل mNAV إلى 0.84 حسب الموقع).

تستعرض القائمة أعلاه ثماني شركات مدرجة علنًا (باستثناء المنصات المركزية مثل Coinbase)، حيث تعتمد بعضها على العملات الرقمية في أنشطتها الرئيسية مثل BTCS Inc في تعدين بيتكوين، أو لها تعرض للعملات الرقمية من خلال الإدارة، كمثال SBET التي عينت جوزيف شالوم كمدير مشارك وهو معروف بإدارة مبادرة الأصول الرقمية لدى Blackrock.

وبحسب الدراسة، تتمثل الدوافع الرئيسية لتوجه هذه الشركات للاحتفاظ بـ إيثر في:

- إمكانات النمو – إيثر يملك قيمة سوقية أصغر من بيتكوين، ما يمنحه فرص نمو وعوائد أعلى للمساهمين مقارنة ببيتكوين. على سبيل المثال، بلغ معدل النمو السنوي المركب لإيثر نحو 62.8% سنويًا خلال آخر 5 سنوات (من 2020)، رغم أن العوائد السابقة لا تضمن عوائد مستقبلية مماثلة.

- عوائد الستاكينغ – يوفر إيثر عوائد عن طريق الستاكينغ، فتستفيد الشركات من علاوة تُحقق عبر تكديس الحيازة. على سبيل المثال، إذا خططت الشركة للاحتفاظ بـ إيثر بقيمة 100 دولار للأبد بسعر خصم 20% (المعدل المطلوب للعائد من المستثمرين)، وبعائد ستاكينغ 5%، يمكن أن تحصل الشركة على علاوة 25% على mNAV فقط من عوائد الستاكينغ.

- الابتكار – الشركات المحتفظة بهذه العملات البديلة تساهم في تطوير النظام البيئي، مثل الستاكينغ، التمويل اللامركزي (DeFi)، أو التطبيقات اللامركزية (dApps)، ما يوفر قيمة مضافة تتجاوز دور بيتكوين كخزانة قيمة.

- ميزة الريادة والانتقال المبكر – الشركات التي تتبنى العملات البديلة تُرسخ نفسها كرائدة في مجال احتياطي إيثر، على غرار اختراق Strategy عام 2020، وتستقطب اهتمام المستثمرين بينما يزداد تبني المؤسسات لـ إيثر. وتمنح هذه الخطوة نسبة مخاطرة إلى عائد قوية، مع توقع تصاعد الطلب عند دخول المؤسسات. كما أن بعض الشركات تحاول أن تتصدر الريادة في حجم الحيازة من إيثر، ما يعزز المصداقية ويجذب رأس المال بالكفاءة والسرعة في التنفيذ.

عوامل النجاح

قد يُعتقد لأول وهلة أن نجاح شركات الاحتياطي الرقمي يُعزى إلى نماذجها المعقدة والغامضة التي تعد بنمو هائل، وتدعي أن "رمز XYZ" قد يتضاعف 100 مرة في "N" سنوات. لكن الميزة الحقيقية تعتمد على التنفيذ، وبالأخص قوة زخم التراكم وكفاءة جمع رأس المال، وهما محور استدامة احتياطي العملات البديلة.

(1) زخم التراكم

تعتمد قوة الشركات على مدى فاعلية جمعها لرأس المال وجرأتها في استراتيجية شراء إيثر.

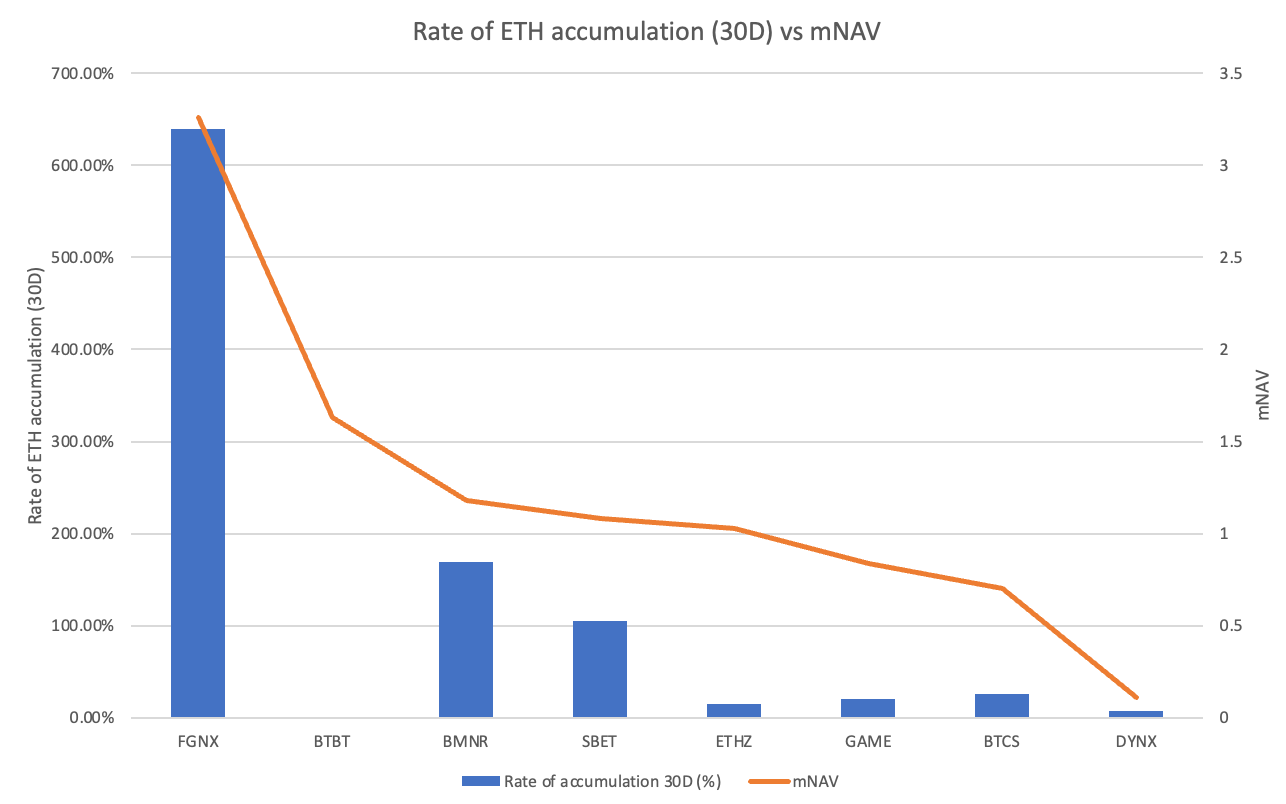

معدل تراكم إيثر مقابل mNAV

يتضح تفوّق FGNX بمعدل تراكم بلغ 639% خلال 30 يومًا، وهو رقم هائل مقارنة بالرموز الأخرى، نتيجة استحواذها مؤخرًا على إيثر بقيمة 200 مليون دولار وخطط اقتناء حتى 10% من عرض إيثر الحالي، حسب إعلان يوليو 2025. كما برزت BMNR وSBET بمعدلات تراكم 169% و105% مع استمرارها في زيادة الاحتياطيات. من ناحية أخرى، تظهر شركات مثل GAME، BTCS، DYNX نموًا متواضعًا (أقل من 30%)، بينما بلغت BTBT صفرًا في التراكم، أي دون إضافات حديثة. من اللافت أن الشركات ذات المعدلات الأعلى (FGNX، BMNR، SBET) تحافظ غالبًا على مضاعفات mNAV أكبر من 1 باستثناء BTBT، التي يُحتمل تحولها من تعدين البيتكوين إلى إستراتيجية احتياطي إيثر، ما قد يجذب اهتمام السوق.

تواصل الشركات صاحبة أعلى وتيرة تراكم قيادة علاوات على mNAV الأعلى. فعلى سبيل المثال، عززت BMNR صدارتها كأكبر حامل لاحتياطي إيثر عالميًا بنحو 1.52 مليون إيثر، مستفيدة من جمع رأس المال عبر الأسهم في السوق المفتوح، مع طموح أكبر لجمع حتى 20 مليار دولار لمزيد من الشراء. هذه الاستراتيجية تتبعها أيضًا SBET مع تراكم منتظم. أما الشركات بطيئة التراكم كـ DYNX (بعد اندماج شركة الاستحواذ ذات الغرض الخاص (SPAC) وحيازة ~345 ألف إيثر) وBTCS (~70 ألف إيثر) فقد شهدت إضافات محدودة، مع تركيز BTCS على توزيع الأرباح بالـ إيثر بدل تراكمه.

يشير ذلك إلى أن الشركات النشطة في بناء احتياطياتها باستمرار مثل FGNX، BMNR، SBET تعتبر من اللاعبين الرئيسيين في مجال احتياطي إيثر وتحافظ على معدل mNAV أعلى من 1، بينما تواجه الشركات الأقل نشاطًا صعوبة في تحقيق علاوات على mNAV (أقل من 1). ما يبرهن أن المستثمرين يقيمون الشركات ليس فقط بناءً على حجم الحيازة، بل أيضًا على قوة وتيرة التراكم.

يبرز ذلك نمطًا تصاعديًا، حيث تحتاج الشركات للاستمرار إلى إتقان جمع رأس المال عبر إصدار الأسهم بعلاوة أعلى ترفع صافي قيمة الأصول لكل سهم وتستقطب المزيد من الاستثمارات وتعزز نمو الاحتياطي باستدامة. وعلى النقيض، تؤدي الوتيرة المنخفضة إلى حلقة مفرغة من الخسائر؛ إذا اقترب معدل mNAV أو انخفض عن 1، يصبح جمع رأس المال أصعب، ويؤدي بيع مزيد من الأسهم بسعر أقل إلى تراجع القيمة لكل سهم، وينتج عنه تخفيضات أكبر على السعر أو تدفقات سلبية من المستثمرين. ويظهر ذلك في شركات مثل DYNX وBTCS، حيث أدت تحديات الاندماج أو توزيع الأرباح بالـ إيثر إلى تراجع الأداء وعلاوة على mNAV.

فيما يخص احتياطيات بيتكوين، فقد كانت الشركات العامة الريادة مع أكثر من 79 شركة تحتفظ بأكثر من 4.5% من المعروض، لكنها الآن تشهد تباطؤًا ملحوظًا. ويُتداول نحو ثلث هذه الشركات بأقل من صافي قيمة الأصول، وتنكمش العلاوات تدريجيًا؛ فعلى سبيل المثال، انخفض معدل mNAV لـ MSTR من 4 إلى نحو 1.61 رغم بلوغ بيتكوين أعلى أسعارها. كما أن هيمنة متصدر السوق في بيتكوين (احتياطي MSTR يفوق أقرب منافسيه MARA بـ 12 مرة) تحد من فرص النمو للآخرين، بينما لا يزال مجال إيثر في مرحلة الريادة حيث تبلغ احتياطي BMNR ضعف حجم SBET فقط.

(2) استراتيجية جمع رأس المال

يكمن العامل الثاني في مدى فعالية الشركات بجمع رأس المال من المستثمرين، وهو ليس أمرًا يسيرًا، بالنظر إلى محاولة BMNR جمع ما يصل إلى 24.5 مليار دولار (4.5 مليار جمعت + 20 مليار هدف)، وهو ما يعرّض حاملي الأسهم الحاليين للتخفيف. لكن جمع رأس المال بعلاوة على mNAV أعلى من 1 يحول ذلك إلى قيمة إيجابية تؤدي إلى رفع صافي قيمة الأصول للسهم. ويتم ذلك حين تصدر BMNR الأسهم بعلاوة على mNAV (مثلًا، 1.18)، وتبيعها بسعر يفوق صافي قيمة الأصول (118 دولار للسهم مع NAV 100 دولار)، ما يضيف الفرق النقدي لشراء مزيد من إيثر ويزيد صافي قيمة الأصول ويعزز قيمة السهم مع تخفيف محدود.

من الأمثلة البارزة برنامج بيع الأسهم في السوق المفتوح (ATM) الخاص بـ BMNR، والذي بدأ بمبلغ 250 مليون دولار في 9 يوليو، ثم ارتفع إلى 2 مليار دولار في 24 يوليو، ووصل مؤخرًا في 12 أغسطس إلى التزام إجمالي بقيمة 24.5 مليار دولار. إن هدف BMNR باقتناء 5% من عرض إيثر يُعد أكثر عدوانية من برنامج Strategy الذي يستهدف حصة أقل عبر 84 مليار دولار من بيتكوين. تمثل التزامات BMNR استحواذ ما نسبته 5% من عرض إيثر (6 ملايين إيثر مقابل 24.5 مليار دولار) باستخدام قيمة سوقية للشركة تبلغ 10.8 مليار دولار، ما يعزز نمو الاحتياطي بشكل ملحوظ. قد يدفع ذلك نحو علاوات على mNAV مرتفعة من الحالي (1.2)، ويحفز آلية تصاعدية تعزز ثقة المستثمرين وتمكن من جمع المزيد من رأس المال وتوسيع الحيازة ورفع قيمة السهم.

في المقابل، عندما ينحدر معدل mNAV لأقل من 1 (مثل DYNX عند 0.11)، تكون الشركة فعليًا تبيع الأسهم بتخفيض (11 دولار للسهم مع NAV 100 دولار)، ما يجمع 11 مليون دولار فقط لكل مليون سهم ويضيف القليل لاحتياطي إيثر، مع خفض صافي قيمة الأصول للسهم إلى نحو 90 دولار. يؤدي ذلك إلى تآكل القيمة ويشعل حلقة مفرغة من الخسائر بمزيد من التخفيضات التي تضر بمصلحة حملة الأسهم. لذلك، قد تلجأ الشركات لاستراتيجيات إعادة شراء الأسهم بدلًا من شراء إيثر إذا اقترب المNAV من 1 أو هبط دونه.

الخلاصة

باختصار، نجح نموذج احتياطي بيتكوين الخاص بـ Strategy في ترسيخ علاوة على mNAV تتجاوز 1، لكن إيثر يقدم بديلًا مقنعًا للشركات التي تبحث عن النمو، والعائد، والابتكار. أظهرت شركات مثل BMNR، SBET، FGNX أن التراكم النشط وجمع رأس المال الفعال عند علاوات على mNAV أكبر من 1 يقدمان نموذجًا مستدامًا لاحتياطي إيثر، محاكيًا نجاح Strategy. مع تصاعد المنافسة وكثرة الشركات المتبنية لهذا النهج، تواجه الشركات غير القادرة على المنافسة صعوبة في البقاء كما في DYNX وBTCS، إلا إذا ظهر محفز جديد. مع ازدياد تبني المؤسسات، حيث تجاوزت حيازات الاحتياطيات 3 ملايين إيثر عام 2025، قد يصبح إيثر الخيار المستدام القادر على تحقيق عوائد معدلة للمخاطر متفوقة إذا تجنبت الشركات عثرات حلقة مفرغة من الخسائر. في النهاية، يرتبط مستقبل احتياطي إيثر بكفاءة التنفيذ، وسيكون عام 2025 عامًا فاصلاً لمعرفة ما إذا كان هذا النهج سيتفوق على مسار بيتكوين الناضج.

يسعدني الاطلاع على آرائكم في التعليقات ويسرني مناقشة تحليلات mNAV لرموز أخرى مع المهتمين!

تنويه:

- هذا المقال أعيد نشره من [Terry’s Takes]. كافة حقوق الملكية الفكرية محفوظة للكاتب الأصلي [@terryleetr">Terry Lee]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب.

- تنويه المسؤولية: الآراء الواردة في هذا المقال تعبر عن وجهة نظر الكاتب فقط ولا تعد مشورة استثمارية بأي شكل.

- يقوم فريق Gate Learn بترجمة المقالات للغات أخرى، ويمنع النسخ أو التوزيع أو الاقتباس من المقالات المترجمة ما لم يُذكر خلاف ذلك.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟