أغسطس 2025: الطريق نحو وضوح التنظيمات التشريعية

- لقد طال انتظار الوضوح التنظيمي للأصول الرقمية في الولايات المتحدة، ومع أن الطريق نحو ذلك لا يزال يتشكل، إلا أن صناع السياسات أحرزوا تقدمًا ملموسًا هذا العام.

- من المرجح أن اهتمام السوق بالتطورات التنظيمية أدى إلى تفوق Ether على نظيراته. إذ تبرز Ethereum كرائد في قطاع الخدمات المالية القائمة على البلوكشين، مما يشير إلى إمكان استفادتها إذا أسهم الوضوح التنظيمي في زيادة الاعتماد على العملات المستقرة، أو الأصول المرمّزة، أو تطبيقات التمويل اللامركزي.

- انتشرت خزائن الأصول الرقمية (DATs) — أي الشركات العامة التي تحتفظ بالعملات الرقمية ضمن ميزانياتها العمومية — بشكل ملحوظ في الأشهر الأخيرة، غير أن الطلب الاستثماري يبدو في مرحلة تشبع متزايدة. علاوات التقييم الممنوحة لأكبر هذه المشاريع بدأت بالتقلص.

- بلغ سعر Bitcoin رقمًا قياسيًا جديدًا عند حوالي 125,000 دولار، لينهي الشهر في مستوى أدنى. وعلى الرغم من أن التركيز عليه تراجع لصالح موضوعات أخرى في أغسطس، أثبت الضغط على استقلالية الاحتياطي الفيدرالي مجددًا السبب الجوهري الذي يستند إليه الطلب الاستثماري على Bitcoin.

حافظت القيمة الإجمالية لسوق العملات الرقمية على استقرارها عند حدود 4 تريليون دولار خلال أغسطس 2025، مع إحداث تغييرات ملحوظة بين مكوناتها. إذ تضم فئة أصول العملات الرقمية أنظمة برمجية متنوعة ذات محركات ودوافع متفاوتة، ولهذا فإن قيم الرموز لا تتحرك دائمًا بانسجام كامل.

وبينما تراجع سعر Bitcoin في أغسطس، حقق Ether ارتفاعًا بواقع 16%.[1] فقد استفاد ثاني أكبر بلوكشين عام (وفقًا للقيمة السوقية) من تركيز المستثمرين على مستجدات التنظيم، وهي مستجدات من شأنها دعم شيوع العملات المستقرة والأصول المرمّزة وتطبيقات التمويل اللامركزي (DeFi)، وهي المجالات التي تتصدرها Ethereum حاليًا.

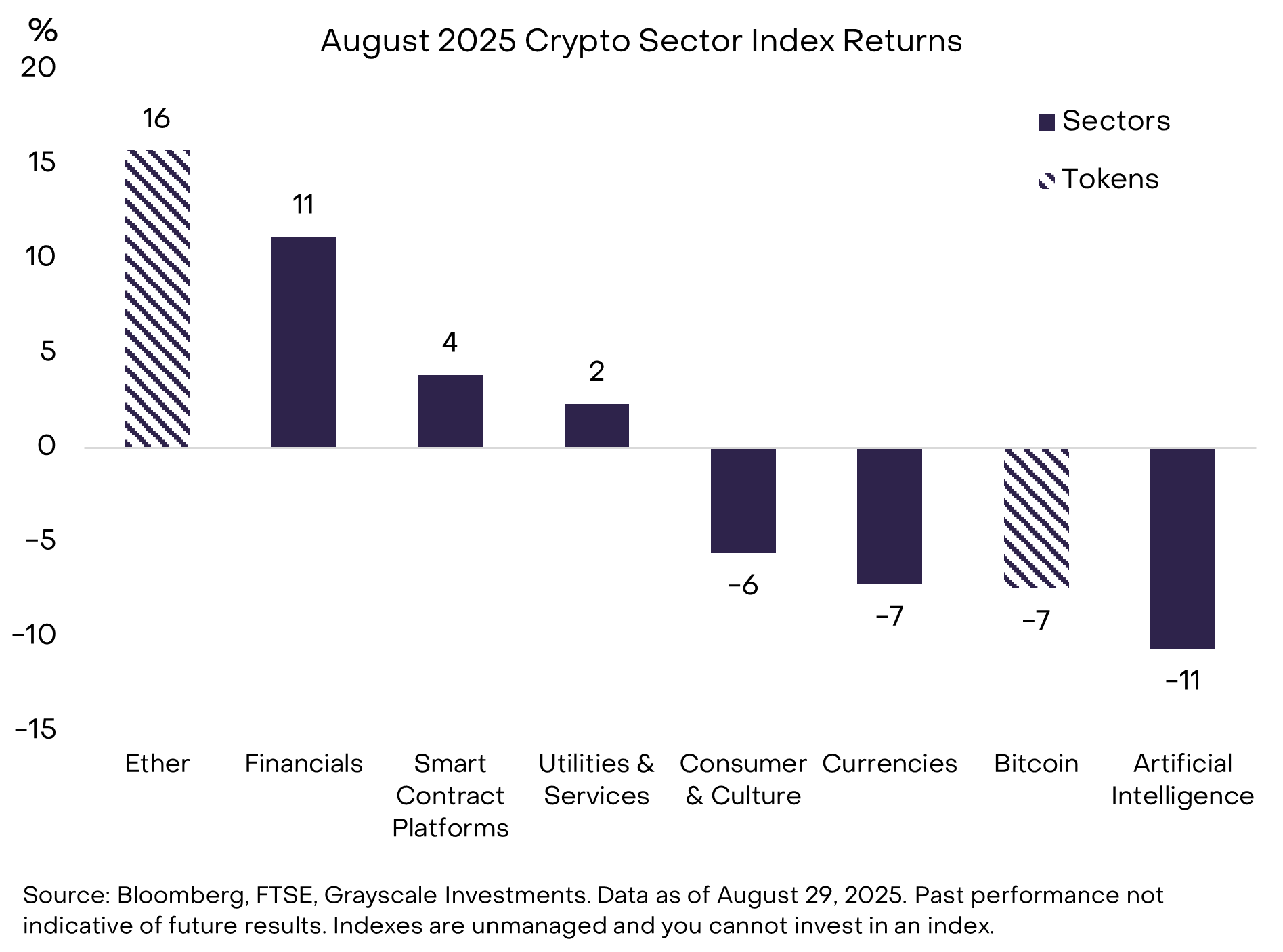

توضح الرسومات البيانية في Exhibit 1 التحولات التي شهدتها شرائح السوق في أغسطس بالاستناد إلى إطار عمل Crypto Sectors — وهو تصنيف متقدم للأصول الرقمية ومنظومة مؤشرات تم تطويرها بالتعاون مع FTSE/Russell. فقد سجلت مؤشرات قطاعات العملات، والمستهلك والثقافة، والذكاء الاصطناعي (AI) تراجعات طفيفة على أساس شهري؛ أما ضعف أداء مؤشر الذكاء الاصطناعي في قطاع العملات الرقمية فكان انعكاسًا لأداء أسهم الذكاء الاصطناعي في الأسواق العامة. في المقابل، حققت مؤشرات قطاع الخدمات المالية، ومنصات العقود الذكية، والخدمات والمرافق مكاسب خلال الشهر. ورغم أن Bitcoin سجل تراجعًا شهريًا، فقد وصل سعره إلى أعلى مستوى تاريخي قرب 125,000 دولار منتصف أغسطس، كما اقترب Ether من مستوى قياسي جديد دون 5,000 دولار بقليل.[2]

Exhibit 1: تحولات كبيرة بين قطاعات العملات الرقمية خلال أغسطس

قانون GENIUS وما بعده

في رأينا، يرتبط تفوق Ethereum الأخير بعوامل جوهرية، أبرزها تحسن وضوح التنظيم للأصول الرقمية وتقنية البلوكشين في الولايات المتحدة. من منظورنا، كان إقرار قانون GENIUS في يوليو التغيير السياسي الأهم هذا العام، إذ يؤسس لإطار تنظيمي شامل للعملات المستقرة المخصصة للمدفوعات في السوق الأميركية (للمزيد، راجع Stablecoins and the Future of Payments). تتصدر Ethereum اليوم سوق العملات المستقرة من حيث حجم معاملات الأرصدة، وقد أدى إقرار قانون GENIUS إلى ارتفاع Ether بنحو 50% في يوليو.[3] ويبدو أن نفس العوامل واصلت دعم Ether خلال أغسطس.

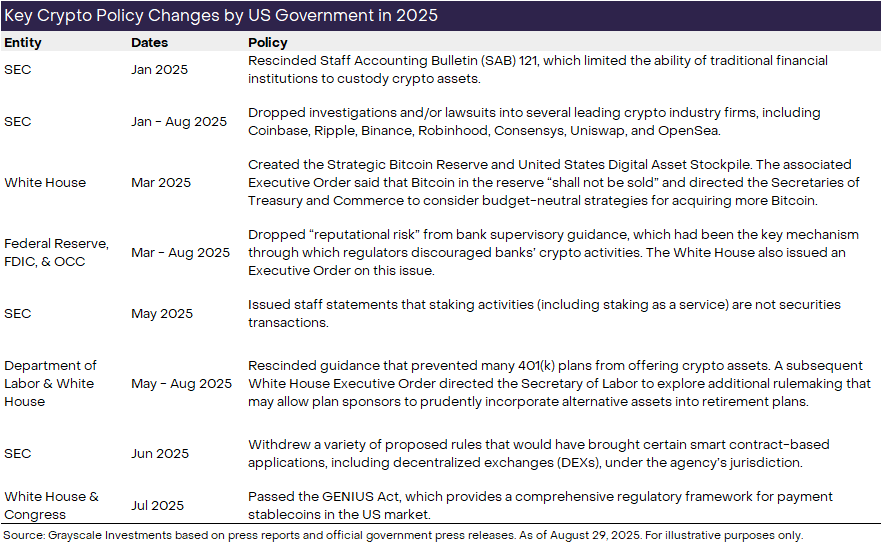

تتعدى التغيرات الأخيرة في السياسات الأميركية نطاق العملات المستقرة لتشمل مواضيع واسعة كحفظ الأصول الرقمية وإرشادات الرقابة المصرفية. يلخص Exhibit 2 أبرز الإجراءات التنظيمية التي اتخذتها إدارة ترامب والجهات الفيدرالية بشأن الأصول الرقمية هذا العام، بتقديرنا. وقد حفزت تلك الإجراءات، وغيرها المرتقبة، موجة من الاستثمارات المؤسسية في صناعة العملات الرقمية (للمزيد، راجع March 2025: Institutional Chain Reaction).

Exhibit 2: تغييرات السياسات التي تعزز وضوح التنظيم لقطاع العملات الرقمية

ولتأكيد تغير المشهد التنظيمي للأصول الرقمية، شارك محافظا الاحتياطي الفيدرالي Waller وBowman في مؤتمر للبلوكشين بمدينة جاكسون هول، وايومنغ، أغسطس الماضي — حضور لم يكن متصورًا منذ سنوات قليلة. وجاء هذا المؤتمر قبيل مؤتمر الاحتياطي الفيدرالي السنوي للسياسة الاقتصادية في جاكسون هول. وقد ركزت كلماتهم على اعتبار بلوكشين ابتكارًا في التقنية المالية، وشددوا على أهمية تحقيق توازن تنظيمي بين الاستقرار المالي وإفساح المجال لنمو التقنيات الجديدة.[4]

في سبتمبر، تعتزم لجنة البنوك في مجلس الشيوخ مناقشة تشريع هيكل الأسواق الرقمية — تنظيم يشمل جوانب أسواق العملات الرقمية خارج نطاق العملات المستقرة. وتأتي جهود المجلس بناءً على قانون CLARITY الذي أقره مجلس النواب بدعم الحزبين في يوليو. وأكد رئيس لجنة الشيوخ Scott توقعه أن يحظى التشريع بدعم الحزبين هناك أيضًا.[5] لكن لا تزال هناك قضايا مهمة بحاجة للمعالجة، إذ يركز ممثلو القطاع على تضمين التشريع حماية لمطوري البرمجيات مفتوحة المصدر ومزودي الخدمات غير الحاضنة للأصول. ويتوقع استمرار الجدل حول هذا الموضوع بين المشرعين خلال الأشهر المقبلة (مع الإشارة إلى أن Grayscale وقّعت على رسالة قطاعية حديثة لأعضاء لجنتي البنوك والزراعة في الشيوخ).

هل اكتفيت من DAT؟

كان ضعف أداء Bitcoin (BTC) وتفوق Ether (ETH) واضحًا في تدفقات الصناديق عبر منصات ومنتجات متعددة خلال أغسطس.

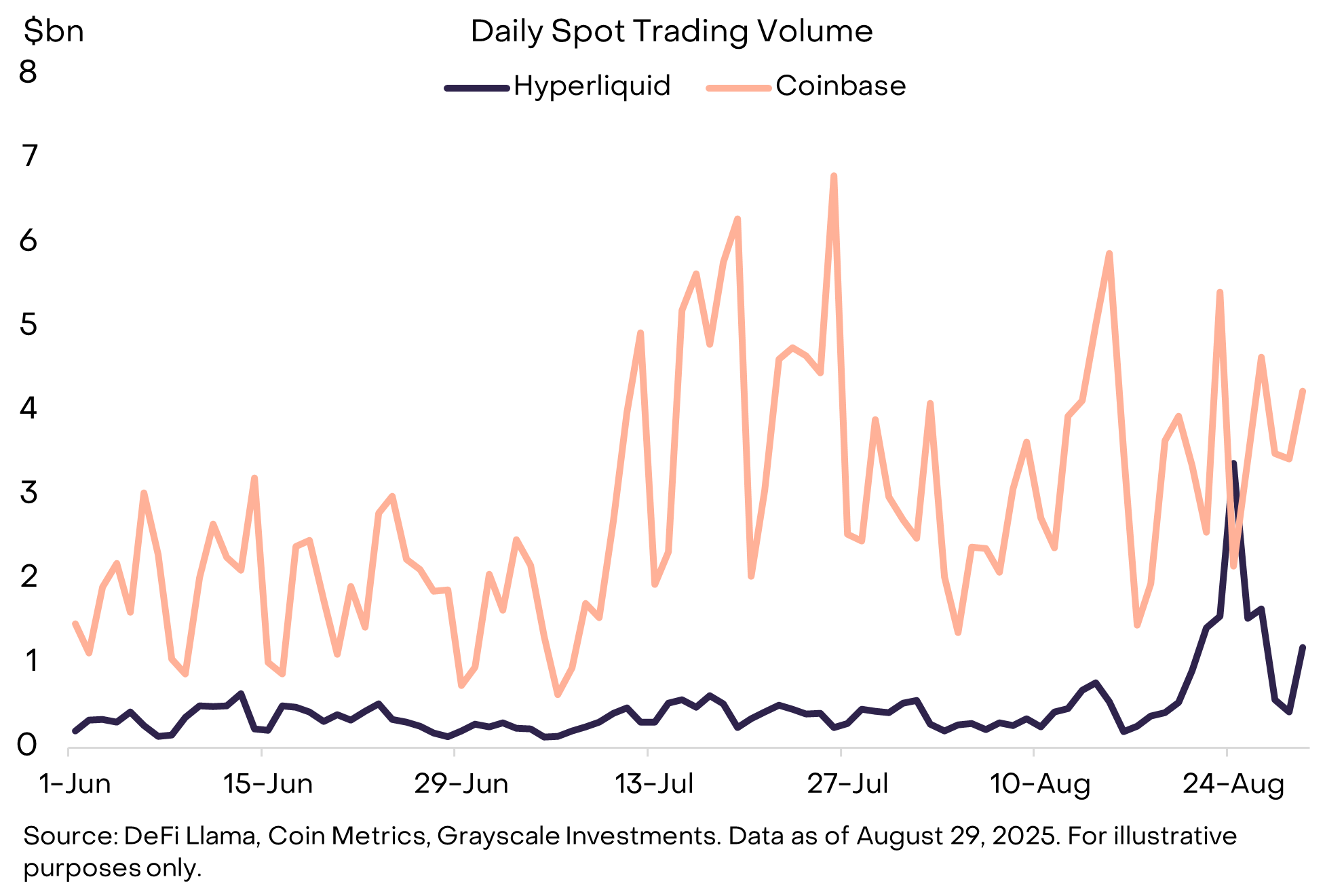

وتجلى هذا التوجه جزئيًا في Hyperliquid، وهي بورصة لامركزية (DEX) تقدم التداول الفوري والعقود الدائمة (للمزيد، راجع DEX Appeal: The Rise of Decentralized Exchanges). في 20 أغسطس، باع حامل كبير (whale) ما يقارب 3.5 مليار دولار من BTC واشترى مباشرة نحو 3.4 مليار دولار من ETH.[6] وعلى الرغم من عدم وضوح دوافع المستثمر، إلا أن حجم هذه العملية لفت الأنظار لحدوثها على بورصة لامركزية وليس مركزية (CEX). وخلال يوم التداول الأكبر في الشهر، تفوقت أحجام التداول الفوري بمنصة Hyperliquid مؤقتًا على مستويات Coinbase (Exhibit 3).

Exhibit 3: طفرة في أحجام التداول الفوري لدى Hyperliquid

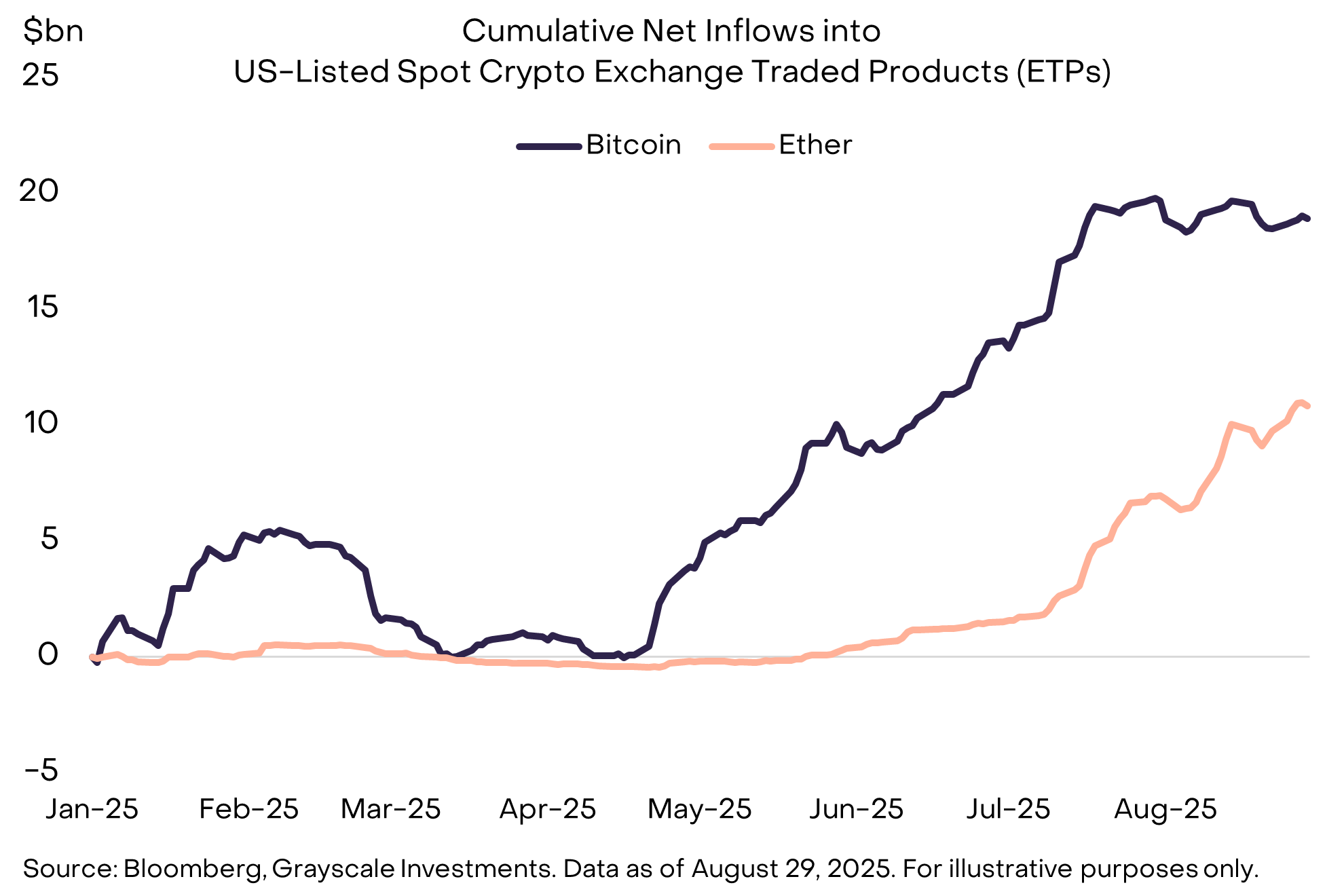

وقد بدا التفضيل الواضح لـ ETH أيضًا في نتائج التدفقات الصافية نحو المنتجات المتداولة في البورصة (ETPs) للعملات الرقمية على مستوى الشهر. حيث سجلت منتجات Bitcoin الفورية المدرجة أميركيًا صافي تدفقات خارجة قدرها 755 مليون دولار — وهو أول شهر يشهد هذا التوجه منذ مارس. بالمقابل، حققت منتجات Ether الفورية المدرجة أميركيًا صافي تدفقات داخلة بلغ 3.9 مليار دولار، بعد تدفقات داخلة بـ 5.4 مليار دولار في يوليو (Exhibit 4). وبعد ارتفاع التدفقات الداخلية نحو ETH في الشهرين الماضيين، بات كل من BTC وETH يشكلان الآن أكثر من 5% من إجمالي المعروض من رموزهما عبر منتجات ETP.

Exhibit 4: انتقال التدفقات الصافية نحو منتجات ETP لصالح ETH

استفادت Bitcoin، Ether، والعديد من الأصول الرقمية الأخرى أيضًا من مشتريات خزائن الأصول الرقمية (DATs) — حيث تحتفظ شركات عامة بالأصول الرقمية في ميزانياتها العمومية وتتيح الوصول للمستثمرين في الأسهم. Strategy (سابقًا MicroStrategy)، أكبر DAT لبيتكوين بالحيازة، اشترت 3,666 BTC إضافية (~400 مليون دولار) في أغسطس، بينما اشترى أكبر DATs لإيثريوم مجتمعين نحو 1.7 مليون ETH (~7.2 مليار دولار).[7]

وبحسب التقارير الإعلامية، يجري التحضير لإطلاق ثلاثة DAT جديدة على الأقل لعملة Solana، بينها مركبات بقيمة تتجاوز مليار دولار برعاية Pantera Capital وائتلاف يضم Galaxy Digital، Jump Crypto، وMulticoin Capital.[8] وفي جانب منفصل، كشفت مجموعة Trump Media & Technology Group عن خطة لإطلاق DAT قائم على رمز CRO المرتبط بـ Crypto.com وبلوكتشين Cronos.[9] كما ركزت الإعلانات الأخيرة على رموز ENA الخاصة بـ Ethena، IP الخاصة بـ Story Protocol، وBNB الخاصة بـ Binance Smart Chain.[10]

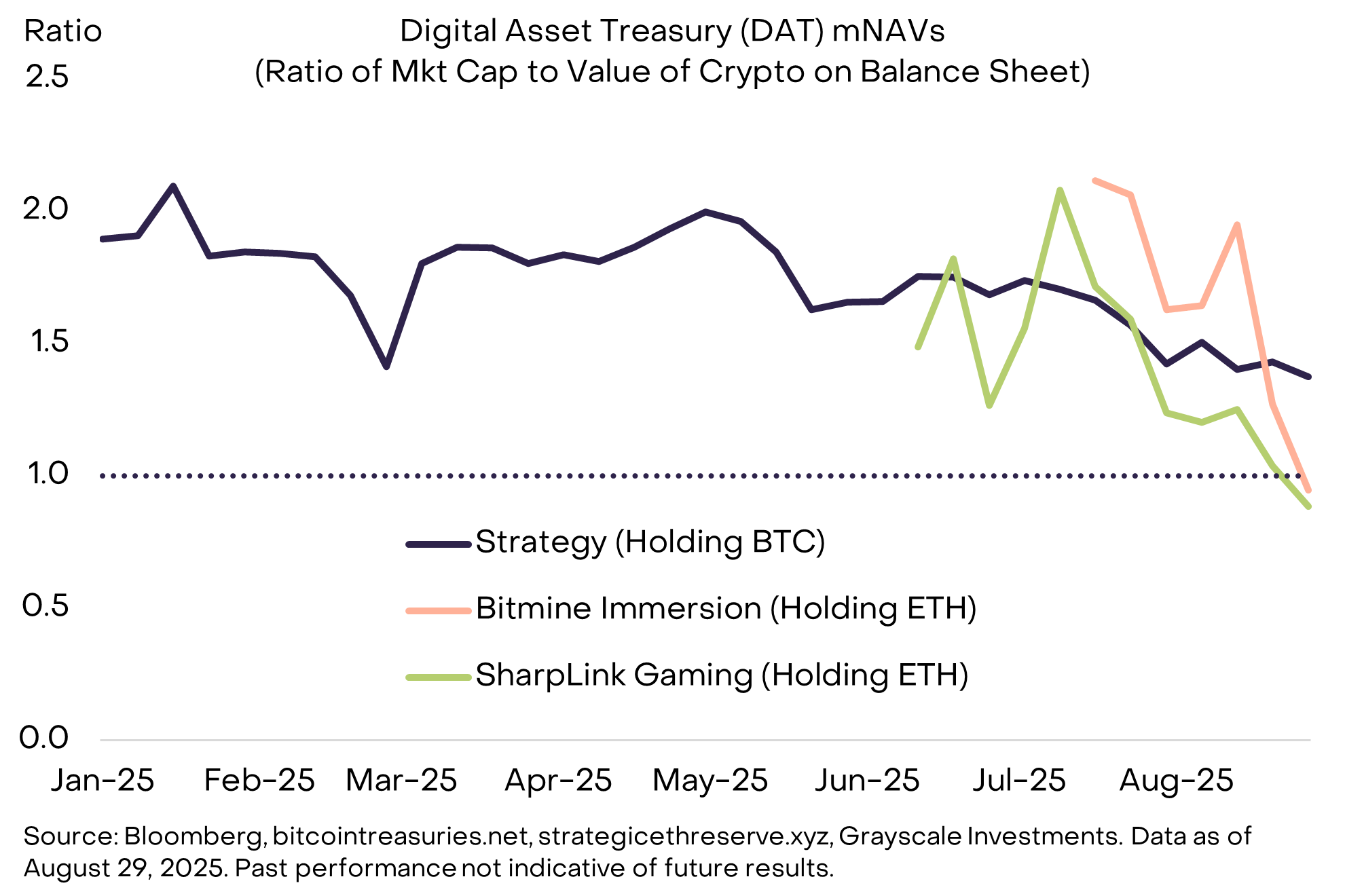

ورغم توفير مزيد من تلك المركبات من الجهات الراعية، يشير أداء الأسعار إلى اقتراب الطلب الاستثماري من نقطة التشبع. لقياس اختلال العرض والطلب على DATs، يرصد المحللون عادةً معدل "mNAV"، وهو نسبة القيمة السوقية للشركة إلى قيمة الأصول الرقمية بالميزانية العمومية. عند وجود فائض طلب على الأصول الرقمية عبر أدوات الأسهم العامة (أي قلة DATs)، يتجاوز معدل mNAV قيمة 1.0؛ أما عند وفرة العرض (أي كثرة DATs)، ينخفض mNAV دون 1.0. حاليًا، تقترب معدلات mNAV للمشاريع الكبرى من 1.0، ما يدل على توازن العرض والطلب على خزائن الأصول الرقمية (Exhibit 5).

Exhibit 5: تراجع علاوات التقييم لخزائن الأصول الرقمية DATs

العودة إلى الأساسيات: الحجة لصالح Bitcoin

كما هو الحال في جميع فئات الأصول، يتركز النقاش العام حول أسواق العملات الرقمية على القضايا القصيرة الأجل مثل التغيرات التنظيمية، وتدفقات صناديق الاستثمار المتداولة، وخزائن الأصول الرقمية DATs. إلا أن العودة لجذور الأطروحة الاستثمارية يبقى مفيدًا. وبرغم تنوع الأصول الرقمية، فإن السبب الجوهري لوجود Bitcoin هو أنها تتيح أصلًا ماليًا ونظام دفع مباشر بين الأقران قائمًا على قواعد واضحة وشفافة، ويعمل باستقلالية عن الأفراد والمؤسسات. مؤخرًا، سلطت التهديدات التي تواجه استقلالية البنوك المركزية الضوء من جديد على سبب اهتمام المستثمرين بهذه الخصائص.

تستخدم معظم الاقتصادات الحديثة نظام "النقود الإلزامية" (fiat)، أي أن العملة غير مدعومة فعليًا (لا ترتبط بسلعة أو عملة أخرى)، ويستند تقييمها إلى الثقة فقط. على مر التاريخ، استغلت الحكومات هذه السمة مرارًا لتحقيق أهداف قصيرة الأجل (كالانتخابات)، ما يؤدي إلى التضخم وفقدان الثقة بالنظام.

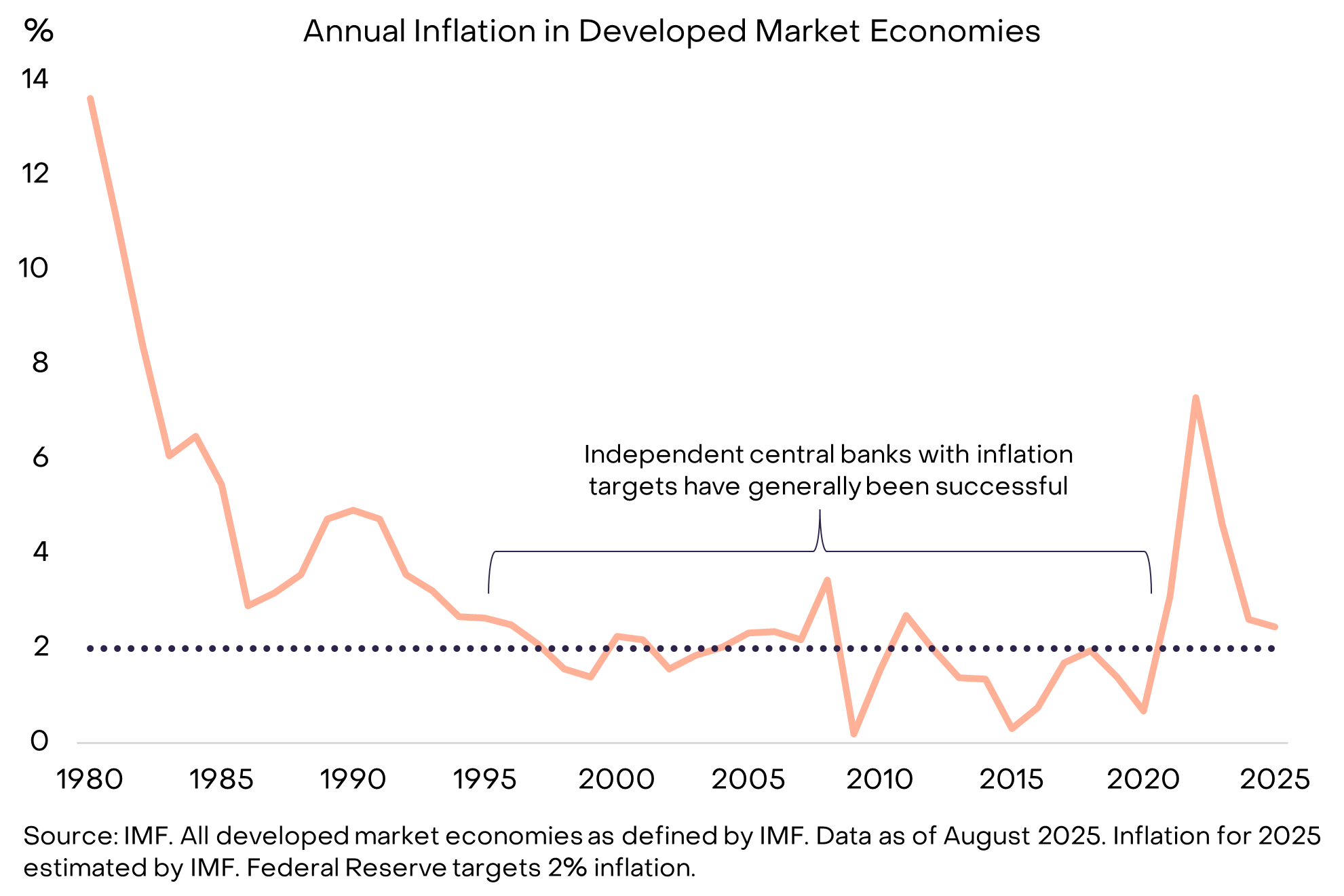

لضمان فعالية العملة الإلزامية، ينبغي وجود ضمانات لالتزام الحكومات بعدم استغلال النظام النقدي. تعتمد الولايات المتحدة ومعظم الاقتصادات المتقدمة على منح البنك المركزي أهدافًا واضحة — غالبًا هدف تضخم — واستقلالية في التنفيذ، مع قدر من الإشراف من المسؤولين المنتخبين لضمان المحاسبة الديمقراطية. باستثناء ارتفاع التضخم المؤقت بعد كوفيد، نجح هذا النظام في تحقيق مستويات منخفضة ومستقرة من التضخم في الاقتصادات الكبرى منذ منتصف التسعينيات (Exhibit 6).

Exhibit 6: البنوك المركزية المستقلة تحقق تضخمًا منخفضًا ومستقرًا

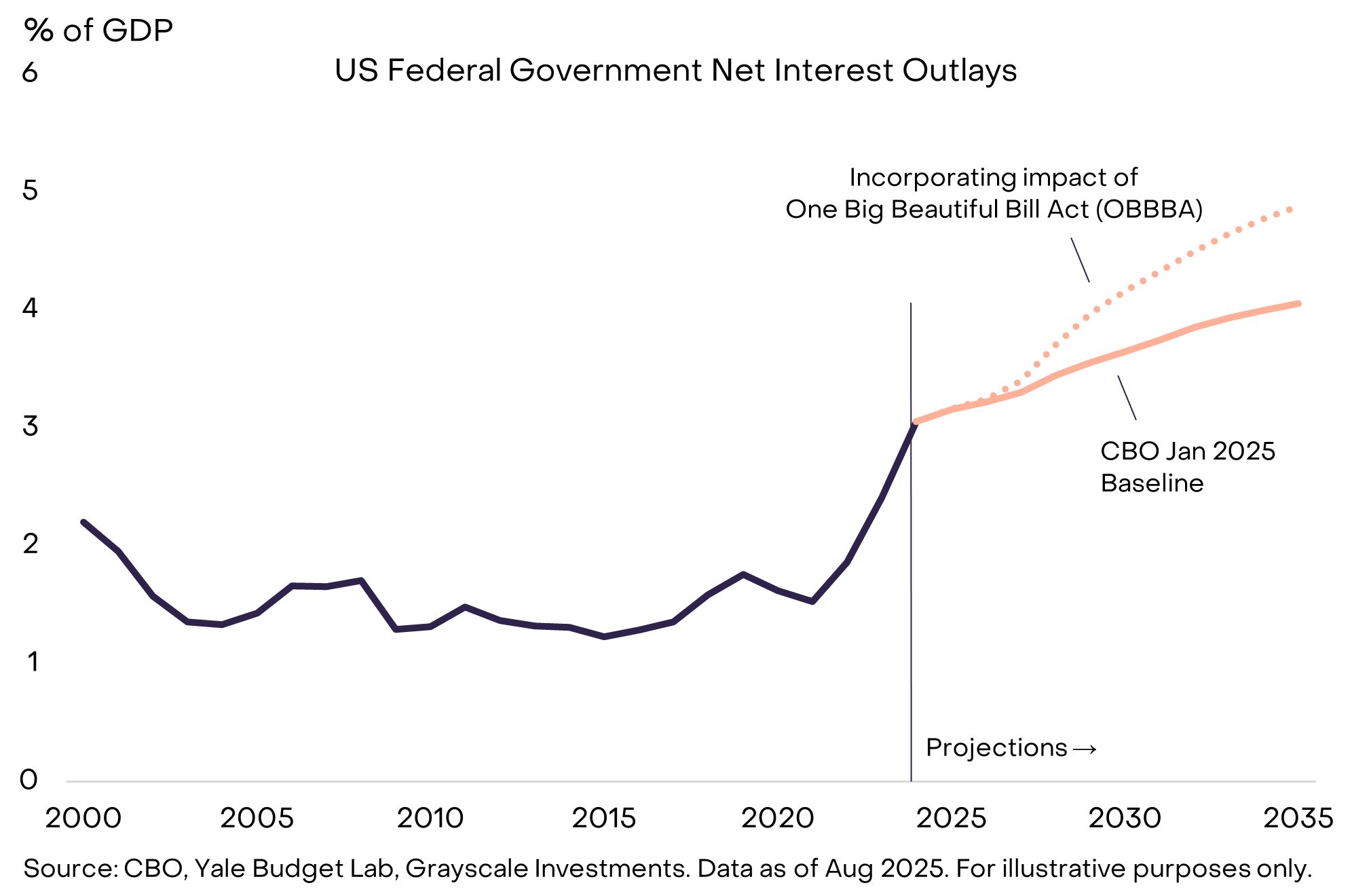

في الولايات المتحدة، يتعرض هذا النظام لضغوط متصاعدة، وليس السبب الرئيسي التضخم بل العجز المالي ونفقات الفائدة. إذ يبلغ دين الحكومة الفيدرالية حوالي 30 تريليون دولار أو 100% من الناتج المحلي الإجمالي — الرقم الأعلى منذ الحرب العالمية الثانية، رغم حالة الاقتصاد السلمية وانخفاض البطالة. ومع إعادة التمويل بسعر فائدة 4% تقريبًا، تستمر نفقات الفائدة في تصاعدها، ما يضغط على الموارد الحكومية (Exhibit 7).

Exhibit 7: نفقات الفائدة تستهلك جزءًا أكبر من الميزانية الفيدرالية

من المتوقع أن يرسخ قانون OBBBA الذي أُقر في يوليو مستويات العجز المرتفعة لعشرة أعوام مقبلة. ما لم تنخفض أسعار الفائدة، يعني ذلك نفقات فائدة أعلى ومزيد من المزاحمة للإنفاق الحكومي. لهذا السبب، كثف البيت الأبيض ضغوطه على الاحتياطي الفيدرالي لتخفيض الفائدة، ودعا مرارًا لاستقالة رئيس الاحتياطي باول. وقد تصاعدت التهديدات لاستقلالية الاحتياطي الفيدرالي في أغسطس بمحاولة إقالة الحاكمة Lisa Cook، إحدى أعضاء مجلس المحافظين السبعة.[11] ورغم أن تلك التدخلات قد تفيد المسؤولين المنتخبين مؤقتًا، إلا أن تراجع استقلالية الاحتياطي الفيدرالي يرفع خطر التضخم وضعف العملة مستقبلًا.

يمثل Bitcoin نظامًا نقديًا يستند إلى قواعد شفافة ونمو محدد للمعروض. وعندما تتآكل ثقة المستثمرين بالمؤسسات التي تدعم العملات النقدية التقليدية، يسعون إلى بدائل موثوقة. ما لم يتخذ صناع السياسات خطوات لتعزيز مؤسسات العملات التقليدية وضمان الثقة بتحقيق التضخم المنخفض والمستقر، سيبقى الطلب على Bitcoin في تصاعد.

تعريفات المؤشرات: يقيس مؤشر FTSE/Grayscale Crypto Sectors إجمالي عوائد أسعار الأصول الرقمية المدرجة في البورصات العالمية الكبرى. يقيس مؤشر FTSE Grayscale Smart Contract Platforms أداء الأصول الرقمية التي توفر منصات للعقود الذاتية التنفيذ والنشر. يقيس مؤشر FTSE Grayscale Utilities and Services أداء الأصول الرقمية التي تركز على التطبيقات العملية والمؤسسية. يقيس مؤشر FTSE Grayscale Consumer and Culture أداء الأصول الرقمية الداعمة للأنشطة الاستهلاكية عبر السلع والخدمات. يقيس مؤشر FTSE Grayscale Currencies أداء الأصول الرقمية التي تلعب أحد ثلاثة أدوار أساسية: مخزن قيمة، وسيط تبادل، ووحدة حساب. يقيس مؤشر FTSE Grayscale Financials أداء الأصول الرقمية التي تقدم معاملات وخدمات مالية.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [Grayscale] وجميع حقوق النشر محفوظة للمؤلف الأصلي [Grayscale]. في حال وجود اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ اللازم بسرعة.

- تنويه المسؤولية: جميع الآراء الواردة في المقال تعبر فقط عن وجهة نظر الكاتب ولا تعد توصية استثمارية بأي شكل.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. إلا في الحالات المصرَّح بها، يُحظر نسخ أو توزيع أو سرقة المحتوى المترجم.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟