訂單簿交易所的下一個競爭戰場會在哪裡?

編者按:CLOB DEX(中央限價訂單簿去中心化交易所)為 Perp DEX(永續合約去中心化交易所)主流技術架構,穩占超過 92% 市場份額。本報告聚焦 CLOB DEX 生態系,深入解析其在衍生品市場的領導地位、現貨擴張契機及產業挑戰,為掌握去中心化交易趨勢提供專業參考。

核心要點

- 零手續費競爭持續壓縮 CLOB DEX(中央限價訂單簿去中心化交易所)全域利潤空間。市場龍頭 Hyperliquid 交易量雖穩定,9 月營收卻下滑 39%,僅 6893 萬美元。Lighter 每月處理 1330 億美元交易量,對零售用戶免收手續費,進一步加劇產業競爭壓力。

- 除標準交易手續費外,各種新型獲利模式陸續浮現。Paradex 以訂單流支付(PFOF)機制(向做市商收取 0.5 至 3 個基點費用)及用戶存款收益獲利;ADEN.io(Bugscoin 開發)則採後端分成模式,收取基礎設施相關費用。

- 雖然應用鏈目前居主導,但新一代高效能單體 L1 公鏈正快速崛起。這類公鏈憑藉並行處理技術與高效虛擬機(VM),有望成為去中心化交易基礎設施新前線。

- CLOB(中央限價訂單簿)現貨滲透率僅 12.4%,潛藏巨大擴張空間。月度數據顯示,自動做市商(AMM)現貨交易量高達 2120 億美元,CLOB 現貨交易量僅 264 億美元,規模差距顯著,證明 CLOB 在現貨領域仍有成長動能。

- 2022 至 2025 年,去中心化交易所(DEX)期貨交易量佔中心化交易所(CEX)期貨交易量比例由不足 2% 提升至 8%,明確展現 DEX(尤其採用中央限價訂單簿機制的 CLOB 類 DEX)持續獲得用戶青睞。

本報告採數據驅動分析,聚焦主網已上線且指標可量測之 CLOB 平台;主網尚未上線或處於測試網階段項目將另行標註,不納入核心對比。

競爭格局

短短兩個月內,一家去中心化交易所(DEX)兩度刷新月度交易量紀錄:2025 年 7 月成為首個單月永續合約(Perp)交易量突破 3190 億美元的 DEX,8 月交易量再攀升至近 3980 億美元,創下鏈上交易平台新高。此平台正是 Hyperliquid——其基於自有 Layer1 打造全鏈上中央限價訂單簿(CLOB),專為低延遲撮合及中心化交易所級吞吐量設計。

儘管 Hyperliquid表現亮眼,產業競爭日益激烈。9 月交易量數據顯示,新興 CLOB DEX 壓力越來越大 —— 不僅延遲表現可比,還祭出更低手續費與強力激勵政策。推動此競爭的核心,是 CLOB 型 DEX 憑深厚流動性結合透明高效價格發現機制,對中心化交易所(CEX)構成實質挑戰。

2025 年,基礎設施提升(L1 效能、Rollup SDK、零知識證明(ZK)基礎設施、高吞吐量數據可用性(DA)方案),加上機構自託管衍生品需求成長,推動 CLOB 從 DeFi 潛力實驗項目,躍升為核心交易基礎設施。dYdX v4、Dexalot 等早期玩家如今不再是市場領導者,令人思考:在此高速演化領域,究竟什麼才是決定主導地位的關鍵?

本報告從交易量、未平倉合約、用戶成長、手續費經濟學、基礎設施選擇五大面向,梳理中央限價訂單簿(CLOB)競爭格局,並據 2025 年 9 月 DeFiLlama、Token Terminal、Artemis、Flipside Crypto 四大平台數據,完整分析十大主要協議。

市場指標深度剖析

本分析核心聚焦目前已上線的十大鏈上中央限價訂單簿(CLOB)平台,數據涵蓋過去 30 天。這些協議因市場份額與未平倉合約規模可觀,成為重點分析標的。

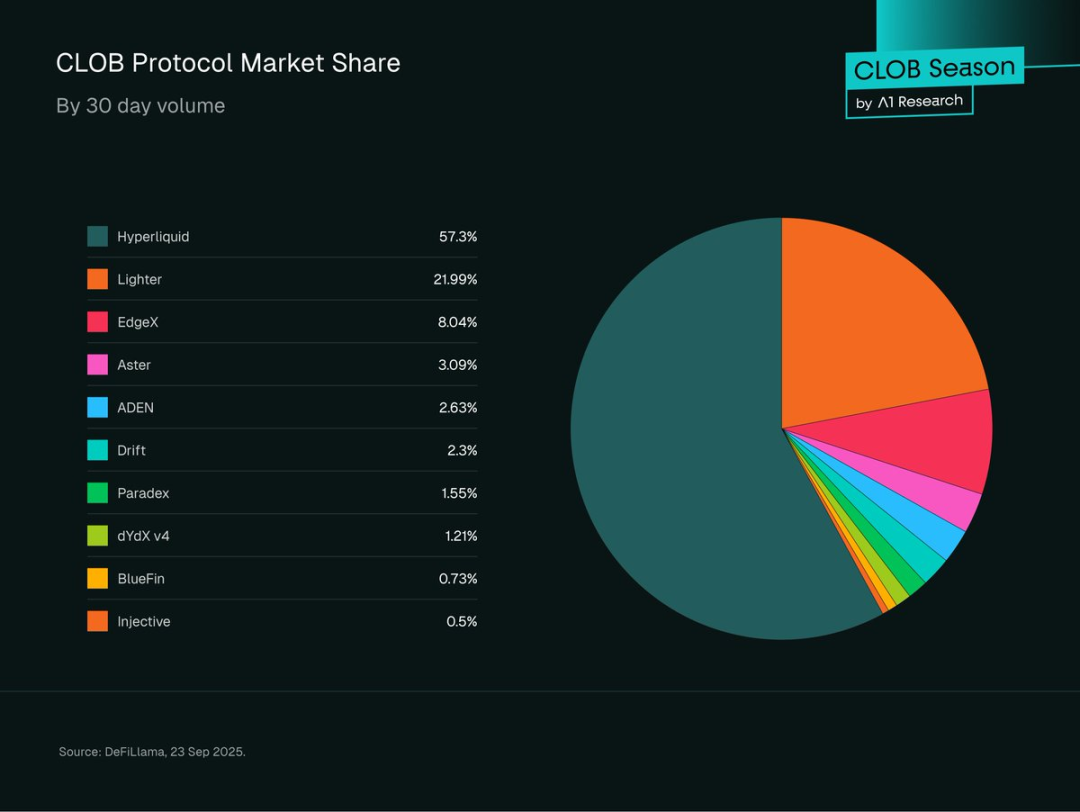

圖 1:30 天交易量市場份額圓餅圖(十大協議:Hyperliquid、Lighter、EdgeX、Aster、ADEN、Drift、Paradex、dYdX v4、BlueFin、Injective)。來源:DeFiLlama,2025 年 9 月 23 日。

整體市場分析

2025 年鏈上衍生品交易迎來重大變革:CLOB DEX(中央限價訂單簿去中心化交易所)不僅在永續期貨市場建立壓倒性優勢,也在現貨交易領域佔有特定細分市場。

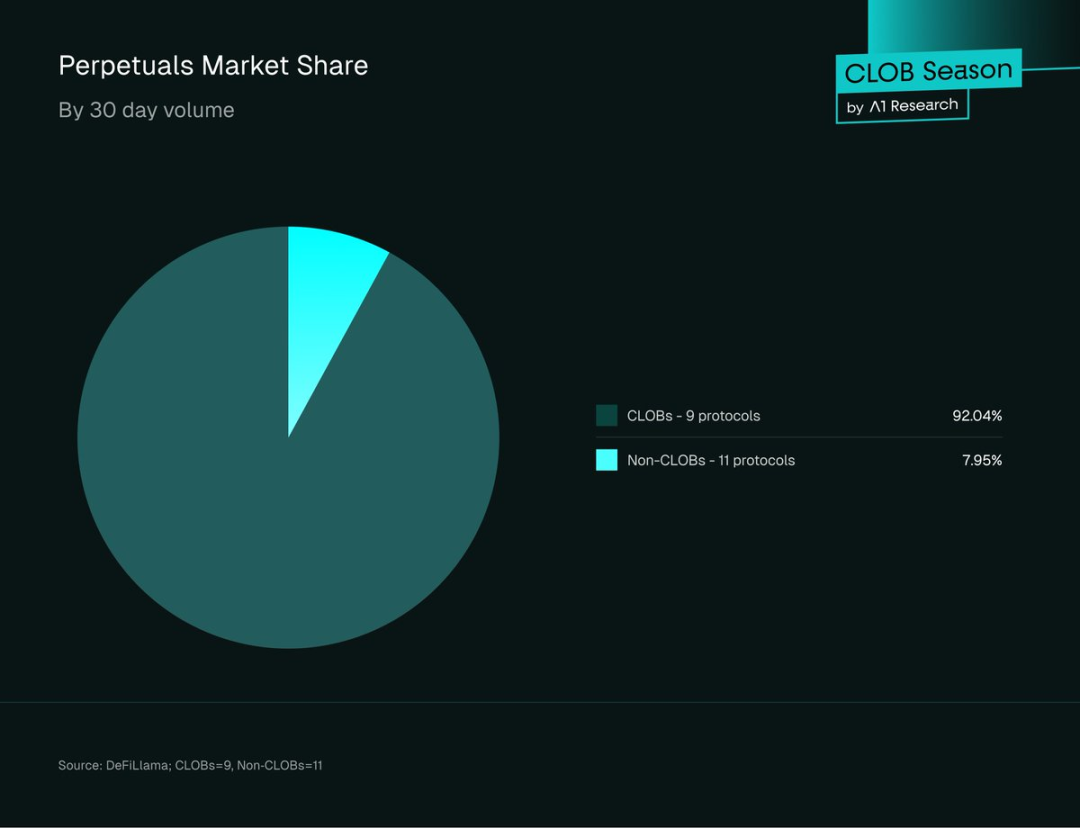

前 20 大去中心化永續合約協議中,CLOB DEX 市場滲透率 92.04%,30 天交易量達 6070 億美元;非 CLOB 協議同期僅 483.7 億美元。

圖 2:前 20 大 Perp DEX 30 天交易量市場份額——2025 年 9 月 23 日;來源:DeFiLlama;CLOB 協議 11 家,非 CLOB 協議 9 家。

與早期 DeFi 時代截然不同——當時自動做市商(AMMs)主導整體交易。

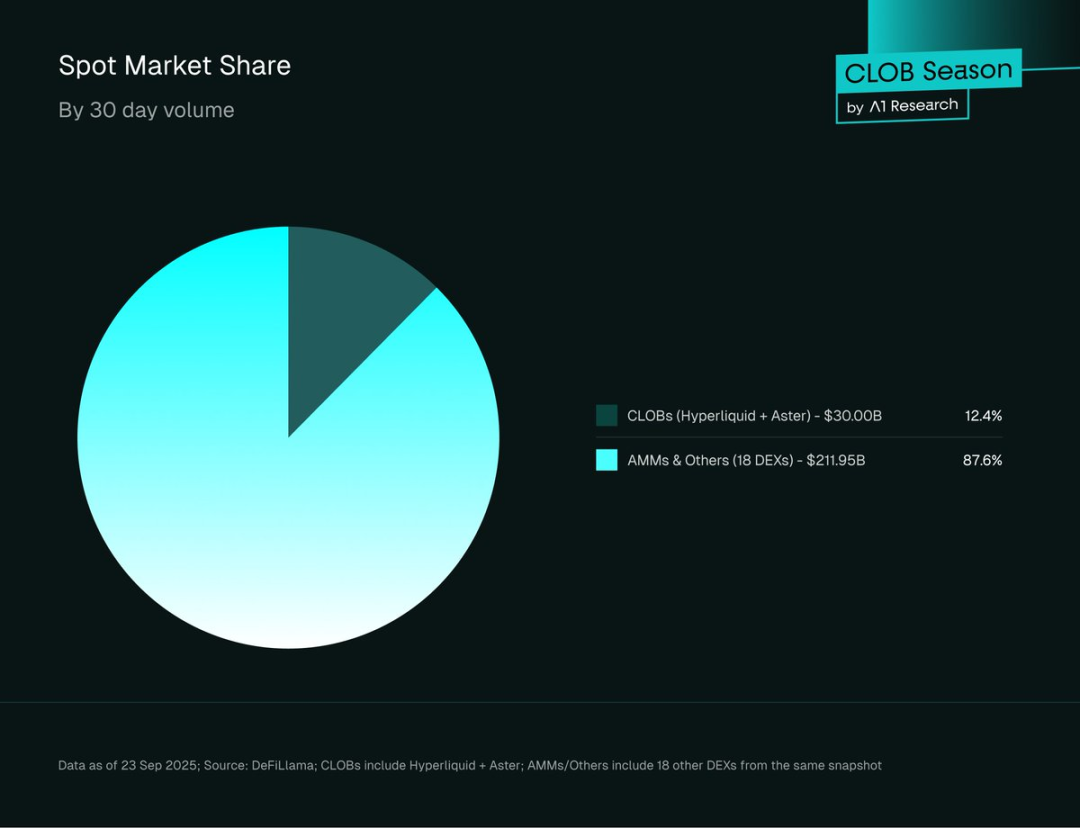

現貨交易市場則由 AMMs 絕對主導:CLOB 協議現貨交易量僅 12.4%(264 億美元),AMMs 及其他協議高達 87.6%(2120 億美元)。

圖 3:現貨交易量市場份額(CLOB vs AMM)——2025 年 9 月 23 日;來源:DeFiLlama;CLOB 含 Hyperliquid、Aster;AMM/其他類含同期 18 家 DEX。

此明顯落差凸顯 CLOB 架構專業性:衍生品表現突出,現貨市場與 AMM 流動性競爭則面臨結構挑戰,也為產業生態帶來重大未開發機會——CLOB 若能取得現貨市場可觀份額,目標市場規模與收入潛力將大幅擴張。

未平倉合約趨勢

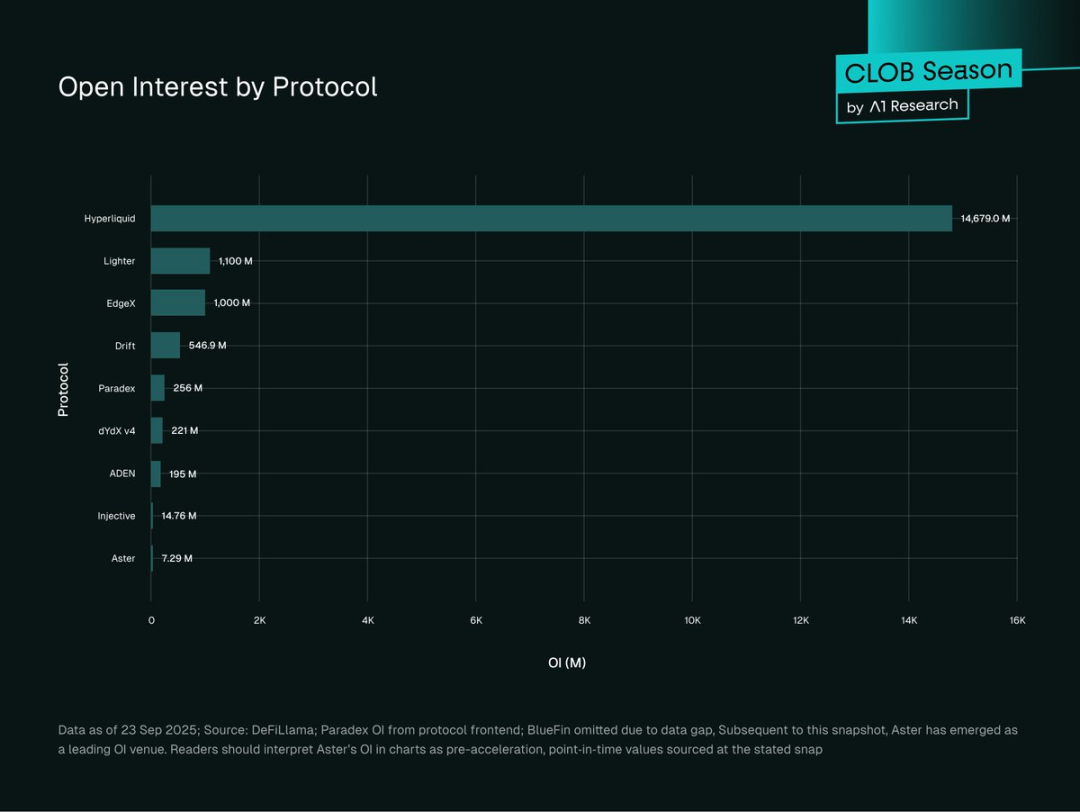

圖 4:各 CLOB DEX 協議未平倉合約規模(百萬美元)——2025 年 9 月 23 日;來源:DeFiLlama;Paradex 未平倉合約數據來自協議前端;BlueFin 因資料缺口未計入。統計後,Aster 已躍升為未平倉合約規模領先平台,圖表中 Aster 數據為加速成長前特定時點。

Hyperliquid 在鏈上 CLOB 未平倉合約規模居冠,約 147.7 億美元(佔 81.56%);Lighter(11 億美元,6.07%)、EdgeX(10 億美元,5.52%)、Drift(5.469 億美元,3.02%)緊追。Paradex 未平倉合約 2.55 億美元(1.41%)、dYdX v4 2.21 億美元(1.22%)、ADEN 1.95 億美元(1.08%)。Injective、Aster 分別僅 1500 萬美元(0.08%)、700 萬美元(0.04%)。

未平倉合約(OI)不只是「面子指標」,除衡量交易量,更反映資金規模與風險敞口。高未平倉合約搭配高交易量,代表市場流動性深、持倉規模大,機構參與度高。反之,低未平倉合約與低交易量多見於散戶短期活動(如挖礦領空投、投機資金流動),或新興協議流動性累積階段。

Hyperliquid 未平倉合約佔比 77%(註:此數據為全 CLOB DEX 未平倉合約總額占比),展現其深厚流動性護城河與強大網路效應——流動性吸引更多流動性,大資金交易者傾向選擇點差小、滑點低的平台。

需要注意,過度集中格局可能帶來系統性風險:若 Hyperliquid 出現故障或安全問題,整個鏈上衍生品市場恐受影響。

理想市場格局為未平倉合約在多家 CLOB 平台間均衡分布,以提升市場抗風險能力。加密貨幣領域歷史事件(如 FTX、Mt. Gox、Terra 崩盤)已證明,過度集中加重系統性風險,甚至引發市場危機。

用戶成長指標

- Hyperliquid:2025 年 9 月月活躍用戶 36.13 萬(Token Terminal 資料);2025 年上半年成長 78%,錢包地址數由 29.1 萬增至 51.8 萬。

- Lighter:2025 年存款用戶逾 17.1 萬;日新增錢包註冊量自年初大幅成長,9 月底高峰約 6000 個(Dune Analytics)。

- Aster:代幣發行後 24 小時錢包創建量達 33 萬;累積申領超 200 萬(部分因空投、趙長鵬支持高估);最近一週交易量 54.5529 萬筆;9 月日交易量高峰 36.7 億美元(Dune Analytics)。

- dYdX v4:月活用戶基數穩定,約 1.99 萬;兩年多來每週交易者數穩定在 1.5 萬以上(Token Terminal)。

- Drift:月活用戶 1.86 萬,成長與 Solana 跨保證金永續合約及 DeFi 整合擴大密切相關(Token Terminal)。

- Paradex:鏈上數據顯示存款用戶持續上升,2025 年年中以來存款加速,並獲 Paradigm 支持(Dune Analytics)。

Hyperliquid 用戶成長成熟且持續,獲機構認可。Aster 用戶激增可能受趙長鵬(幣安創辦人,近期加入顧問)推動及高額激勵,長期用戶活躍度仍待觀察。

dYdX v4、Drift 作為早期入局者,雖用戶規模不大但留存率高,可能來自早期市場定位。

手續費收入分析

月度手續費揭示 CLOB 生態不同平台獲利效率與競爭定位差異。六家協議損益分析顯示,絕對收入與手續費取得率各異。

2025 年 9 月月度表現:

- Hyperliquid:6893 萬美元(8 月 1.1373 億美元,下滑)。

- Aster:2128 萬美元(8 月 1657 萬美元,成長)。

- Drift:410 萬美元(8 月 487 萬美元,下滑)。

- BlueFin:256 萬美元(8 月 324 萬美元,下滑)。

- dYdX v4:94.0987 萬美元(穩定)。

- ADEN:基礎設施費用 39.6919 萬美元(8 月 30.3556 萬美元,成長)。

2025 年 9 月手續費取得效率:

- dYdX v4:月度手續費率 1.28%(94 萬 ÷ 73.4 億美元交易量)。

- Aster:1.14%(2128 萬 ÷ 187 億美元)。

- Drift:0.29%(410 萬 ÷ 140 億美元)。

- ADEN:0.25%(40 萬 ÷ 159 億美元)。

- Hyperliquid:0.20%(6893 萬 ÷ 3503 億美元)。

- BlueFin:0.06%(256 萬 ÷ 44 億美元)。

註:ADEN 手續費為基礎設施 / 開發者費用,非直接交易手續費。

六個月收入趨勢:

- Hyperliquid:收入自 8 月 1.1373 億美元大幅下滑至 9 月 6893 萬美元,顯示競爭壓力增強。

- dYdX v4:月收入穩定約 100 萬美元,說明用戶基數穩定但規模有限。

- Aster:收入由 7 月 789 萬美元大增至 9 月 2128 萬美元,市場滲透力強。

- Drift:收入自高峰略降,面臨 Solana 生態競爭壓力。

- ADEN:基礎設施收入模式持續成長,後端獲利月增 30%。

- BlueFin:收入波動,近期下滑,難以維持 Sui 生態穩定手續費能力。

手續費模式分類

高效手續費模式:

此模式手續費占交易量比高、獲利效率突出。dYdX v4、Aster 取得率最高(1.28%、1.14%),反映其服務高端用戶或競爭壓力較小。

特別是,Aster 高取得率可能受高額獎勵吸引「激勵型用戶」——即使競爭加劇仍維持較高手續費。dYdX 憑品牌優勢,服務重視平台可靠性與執行品質的忠誠用戶,取得穩定手續費。若未來獎勵減弱,Aster 手續費可能回落;dYdX 則因用戶黏著度與信任度得以維持。

規模驅動模式:

此模式以高交易量及競爭力手續費率,規模優勢換取可觀絕對收入。Hyperliquid 0.20% 手續費率展現競爭性定價,規模優勢下絕對收入(6893 萬美元)遠超其他對手。

基礎設施收入模式:

此模式專注後端服務/合作夥伴獲利,聚焦企業級(B2B)基礎設施貨幣化,而非直接向用戶收取交易手續費。ADEN 後端收入不斷成長(合作夥伴開發者費用),未採消費者(B2C)交易手續費模式。

競爭壓力指標

成熟協議手續費取得率普遍下降(Hyperliquid 月環比降 39%),反映零手續費競爭者(如 Lighter,月交易量 1330 億美元,手續費 0)壓力,壓縮全產業利潤。Lighter 仍向做市商、高頻交易者收費。此趨勢或暫時,待手續費策略調整;若未來成本趨同,部分激勵驅動交易量將回流至執行效率更高的平台。

無損益表資料協議:

- Lighter:對零售交易免手續費,向做市商及高頻交易者收費。平台月交易量 1330 億美元,對以手續費獲利的 DEX 模式形成重大威脅。

- Paradex:訂單流支付(PFOF)模式,機構做市商收取少量費用(0.5-3 個基點),取得優質零售訂單流,讓用戶享有零交易手續費。另透過存款收益分成、資產管理金庫業績分潤、整合貨幣市場點差獲利。

- Injective Orderbook:社群治理彈性手續費結構,包括負掛單手續費(-0.005%,激勵流動性)、正吃單手續費(約 0.05%),INJ 代幣質押及交易量獎勵提供 VIP 折扣,促進長期用戶參與。

- EdgeX:掛單手續費(0.015%)、吃單手續費(0.038%),推「大使計畫」提供手續費減免與返利積分。收入來源含交易手續費、做市手續費、清算手續費,並依用戶交易活動及社群貢獻發放 edgeX 積分獎勵。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)