ADL,最後一道防線

這場大暴跌與強制平倉,也引發了一場公開論戰。

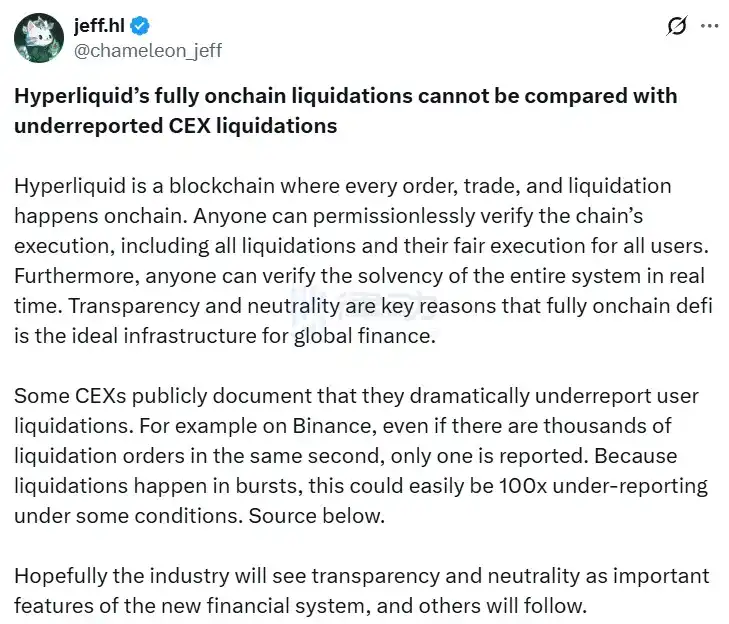

Hyperliquid 創辦人 Jeff Yan 於社群媒體上直接點名:「部分中心化交易平台公開聲明,嚴重低報用戶清算情況。例如在 Binance,同一秒出現數千筆清算訂單,卻只報告一筆。由於清算屬突發事件,在部分情境下,低報數量很容易達到 100 倍。」

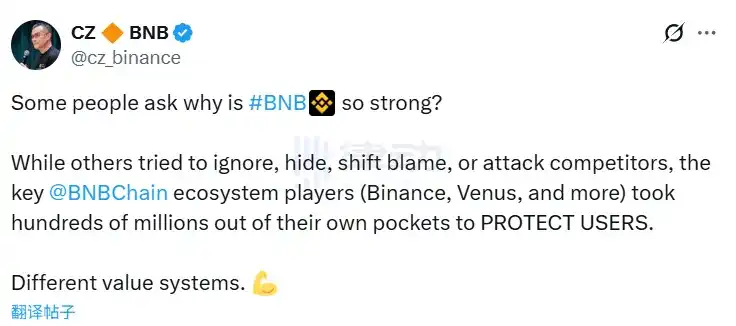

此言論對 CZ 造成重大衝擊,隨即疑似回應 Jeff:「當其他人選擇忽略、隱藏、推卸責任或攻擊競爭對手時,BSC 生態系關鍵參與者——Binance、Venus 等——自行承擔損失數億美元保障用戶。價值觀截然不同。」

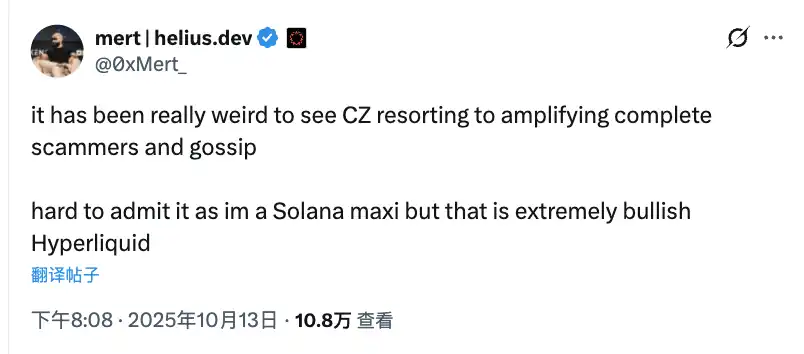

這場爭論迅速引發各方站隊。DeFi 資深人士 Andre Cronje 力挺 Binance;Solana 社區核心人物、Helius Labs CEO Mert 則支持 Hyperliquid。全產業遂分裂為兩大陣營。

歸根究柢,這件事本質上是去中心化交易平台與中心化交易平台立場的根本差異,而最能體現這種分歧的,就是 ADL 機制。

若非這波大暴跌與強制平倉,多數人未必會深入了解 Hyperliquid 與 Binance 的 ADL 機制差異。這反映出去中心化與中心化平台在風險管理上的兩種截然不同的理念。

ADL:最後防線

ADL,全稱 Auto-Deleveraging(自動減倉),是加密貨幣交易平台的最後一道風險防線。當清算造成的損失超過保險基金承受能力時,平台會啟動此機制,強制平掉獲利頭寸以維持償付能力。

雖然此機制對部分用戶而言較為嚴苛,但為維持平台穩定運作所必須。否則,平台將面臨破產,所有用戶資金皆受威脅。

Hyperliquid 的 ADL:罕見且透明

先看 Hyperliquid 的 ADL 機制。

Hyperliquid 的 ADL 系統設計如多層防護網,僅於所有其他機制失效時啟動。當交易者頭寸跌破維持保證金要求(通常為名義頭寸 2% 到 5%),系統會先以標準清算程序在訂單簿撮合清算訂單。若訂單簿深度不足,無法完成清算,則頭寸與抵押品將轉移至 Hyperliquid 流動性提供者池(HLP 金庫)。

僅當 HLP 金庫或某隔離頭寸帳戶價值為負——即未實現虧損超過所有可用緩衝——ADL 才會真正啟動。觸發條件為:保險基金餘額+頭寸保證金+未實現盈虧總和≤0。此機制無固定百分比門檻,根據維持保證金違規情況動態調整。例如使用 2 倍槓桿,可能需超過 50% 跌幅才會觸發 ADL。

Hyperliquid 刻意將 ADL 設計為極為罕見。2025 年 10 月 11 日,是平台營運兩年多以來首次觸發全倉模式 ADL,過去僅在逐倉模式偶發數次。

一旦 ADL 被啟動,系統依「最大鯨魚優先」原則排隊,排名公式為:標記價格÷入場價格×名義頭寸÷帳戶價值。邏輯簡單:標記價格與入場價格比率衡量盈虧百分比,比率越高,強平優先級越高;名義頭寸與帳戶價值比率代表有效槓桿,規模越大風險貢獻越高,優先處理。

演算法綜合三要素:未實現盈虧(最重要)、槓桿率(其次)、頭寸規模(第三)。隊列動態鏈上排序,每個資產或永續合約獨立隊列,依標記價格與預言機數據即時更新,約每 3 秒刷新一次。執行時,系統以 HyperBFT 共識機制達到低於一秒的批次處理。需注意,因支援跨資產保證金,有時可能出現非均衡平倉。例如,對沖策略僅平掉一側頭寸。

相較中心化交易平台,Hyperliquid 的 ADL 有幾項顯著特點。首先是去中心化執行——所有流程均由 Hyperliquid L1 區塊鏈智能合約自動執行,無需鏈下引擎或人工干預。這提升了透明度,所有清算與 ADL 事件皆可在區塊瀏覽器即時審計,無黑箱。

平台與 HLP 金庫的深度整合也極具特色。ADL 產生的收益回流社區金庫,平台會將 97% 手續費用於回購 HLP 與 HYPE 代幣。為鼓勵訂單簿流動性,清算不收手續費,HLP 金庫不挑選僅做有利可圖交易,以避免不良流動性問題。

Binance 的 ADL:常規且不透明

再看 Binance 的運作。

Binance 的 ADL 是 USDT 本位期貨平台最後防線,於保險基金耗盡後啟動。觸發需滿足數個前提:一、交易者頭寸達破產狀態(虧損超過維持保證金,帳戶為負);二、清算訂單以極差價格成交,產生超過保證金損失;三、期貨保險基金枯竭,無法全額覆蓋虧損。

Binance 未公布明確觸發門檻百分比,機制動態調整,依合約及當前市場狀況而定。本質上即保險基金相對破產金額已見底。平台為每個永續合約設獨立保險基金,資金來源為手續費及清算盈餘。

Binance 以 ADL 分數決定強平順序。獲利頭寸計算方式為:ADL 分數=盈虧百分比×有效槓桿。盈虧百分比=未實現盈虧÷起始保證金×100。有效槓桿=名義頭寸÷錢包餘額。虧損頭寸則以盈虧百分比÷有效槓桿排序,優先級較低。最終用戶 ADL 分數÷符合條件用戶總數,得出排名。

舉例:若盈虧百分比為 50%,槓桿 20 倍,ADL 分數即 1000;而盈虧百分比 20%、槓桿 10 倍者僅 200 分,故前者更易被強平。

Binance 交易介面設有五級燈條系統,顯示於頭寸詳情下方,讓用戶直觀掌握自身 ADL 風險等級。零至一條綠燈為低風險,列隊底部 80%;兩條燈為中等風險,排名 60%-80%;三條黃燈為較高風險,排名 40%-60%,建議密切關注。

四條橙燈即高風險,排名 20%-40%,應考慮降低槓桿。五條紅燈全亮即最高風險,排名前 20%,在極端行情下會成為首批被強平的用戶。

ADL 啟動後,系統會先監控清算後破產情況,若保險基金不足即啟動隊列。接著所有反向獲利頭寸依 ADL 分數高低排序,再以破產價格或更佳標記價格強制平掉排名最高頭寸,平倉金額剛好抵銷赤字。此流程持續,直至赤字填補或隊列頭寸耗盡。若在最極端情境下,隊列用盡仍無法覆蓋虧損,則會出現社會化損失。

平倉後,受影響用戶盈虧將被實現,保險基金可能收到部分盈餘。全過程由中心化引擎高速執行,但並非公開訂單簿進行。每個合約有獨立隊列,動態更新。系統自動排除對沖或槓桿過低頭寸,用戶無法選擇退出。

Binance 通知系統相當完善。ADL 發生時,會即時推送 App、電子郵件及簡訊,說明平倉數量、盈虧影響及原因。在 ADL 觸發前,五級燈條預警,用戶可於設定開啟高風險排名推送通知。

事後所有 ADL 事件均記錄於交易歷史,標註特殊執行類型,系統自動產生客服單,便於提出異議。通知皆為強制,無法關閉。

關鍵機制差異對比

執行方式上,Hyperliquid 以鏈上智能合約徹底去中心化;Binance 則仰賴中心化風控引擎及內部伺服器。最大差異在透明度:Hyperliquid 所有流程鏈上可驗證,任何人皆可審計;Binance 雖公布排名公式,實際執行對外卻不可見,屬半透明黑箱。

例如 Hyperliquid 在 10 月 11 日暴跌事件中雖觸發 ADL,但創辦人 Jeff Yan 強調平台 100% 正常運作且零壞帳,並公開所有清算數據。社區視其為透明典範。部分用戶認為 Hyperliquid 的 ADL 機制雖「不分青紅皂白」,但相對透明誠實;而中心化平台可能暗藏黑箱。

中心化平台的「黑箱」操作反而引來質疑。10 月 11 日暴跌時,便有用戶懷疑 Binance 與部分大戶有「非 ADL 協議」,導致一般用戶承擔更高 ADL 風險,被認為破壞平台中立。亦有交易者質疑中心化平台訂單簿作假,藉對清算價格掌控「收割」用戶,並限制 API 等少報清算數據。

排名演算法方面,Hyperliquid 用標記價格÷入場價格×名義頭寸÷帳戶價值。Binance 對獲利方用盈虧百分比×有效槓桿,虧損方則用盈虧百分比÷有效槓桿。

保險基金架構亦不同:Hyperliquid 依靠 HLP 社區池,約 35 億美元,另有獨立子金庫;Binance 每合約設獨立保險基金,資金來自手續費,如 BTC USDT 等大型合約保險基金約有數百萬美元。

觸發門檻方面,Hyperliquid 於帳戶價值≤0 時啟動,發生於標準清算及 HLP 接管皆失敗後;Binance 則於保險基金無法覆蓋破產損失時觸發,無固定百分比。

手續費方面,Hyperliquid 清算免手續費以鼓勵流動性;Binance 收取 0.015% 掛單費及 0.04% 吃單費,補充保險基金。風險提示上,Hyperliquid 介面顯示 ADL 風險評分,依鏈上數據即時更新;Binance 提供五級燈條,根據標記價格動態顯示。

人工干預機率也有差異。Hyperliquid 基本無人工干預,除非驗證者緊急治理投票(如 JELLY 代幣事件);Binance 雖未公開承認,但傳聞平台為 VIP 客戶提供非 ADL 協議特殊待遇。

資料可驗證性是最大分野。Hyperliquid 完全可審計,任何人可透過區塊瀏覽器及鏈上資料驗證;Binance 資料僅由平台主動揭露,外部無法獨立驗證。執行速度方面,Hyperliquid 以 HyperBFT 共識達到低於一秒延遲,理論每秒十萬筆交易;Binance 中心化引擎通常近乎即時,但高負載下可能延遲。

稀有性設計上,Hyperliquid ADL 極為罕見,首次全倉 ADL 發生於平台營運兩年多後,並透過持倉量上限與深度掛鉤最小化 ADL。Binance 的 ADL 則屬常規風險工具,歷史上估計不到 0.1% 清算導致 ADL。

歸根究柢,這是兩種截然不同的理念。Hyperliquid 選擇結構性透明——以技術架構保障透明,無人能作假;Binance 則選擇效率優先——以中心化換取速度,但用戶必須信任平台不作惡。

在一般情況下,兩者差異不明顯,但在 10 月 11 日那種極端行情下,分歧被徹底放大。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [律動小工] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅屬作者個人,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)