Коли повільні активи взаємодіють із динамічними ринками

Вступ

Найповільніші фінансові активи — кредити, нерухомість, сировина — впроваджуються на найшвидші ринки в історії. Токенізація обіцяє ліквідність, але насправді створює ілюзію: ліквідну оболонку навколо неліквідного ядра. Цей дисбаланс називають парадоксом ліквідності RWA.

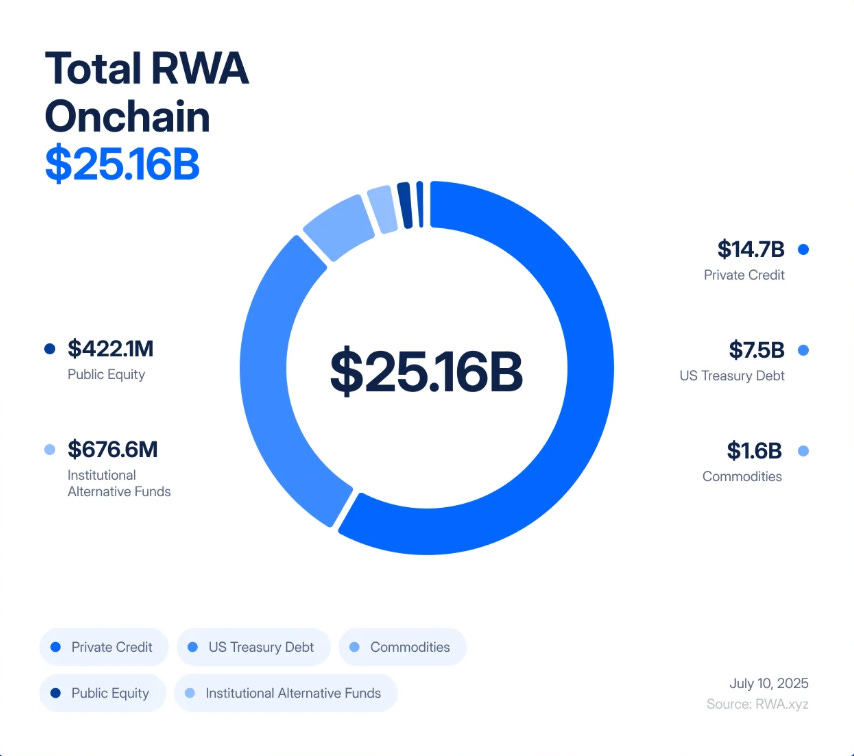

За п’ять років токенізовані реальні активи (RWA) виросли з експерименту в $85 мільйонів до $25 мільярдів ринку, збільшившись у “245 разів за 2020–2025 роки завдяки інституційному попиту на дохідність, прозорість і підвищення ефективності балансів”.

BlackRock емітує токенізовані казначейські облігації, Figure Technologies цифровізує мільярдні обсяги приватних кредитів, а угоди з нерухомістю — від Нью-Джерсі до Дубаю — дробляться і продаються на децентралізованих біржах.

Аналітики прогнозують, що незабаром токенізація охопить активи на трильйони доларів. Багато хто сприймає це як очікуваний міст між TradFi і DeFi — можливість поєднати стабільність реальної дохідності зі швидкістю та прозорістю блокчейн-інфраструктури.

Однак під поверхнею ентузіазму ховається структурна вада. Токенізація не змінює сутність офісної будівлі, приватного кредиту чи золотого зливка. Ці активи залишаються повільними й неліквідними — юридично й операційно обмеженими контрактами, реєстрами та судами. Токенізація лише загортає їх у надліквідну оболонку, яку можна миттєво торгувати, використовувати як заставу чи ліквідувати. В результаті в фінансовій системі повільні кредитні та оцінкові ризики стають високочастотними ризиками волатильності, і ризики зараження поширюються вже не місяцями, а хвилинами.

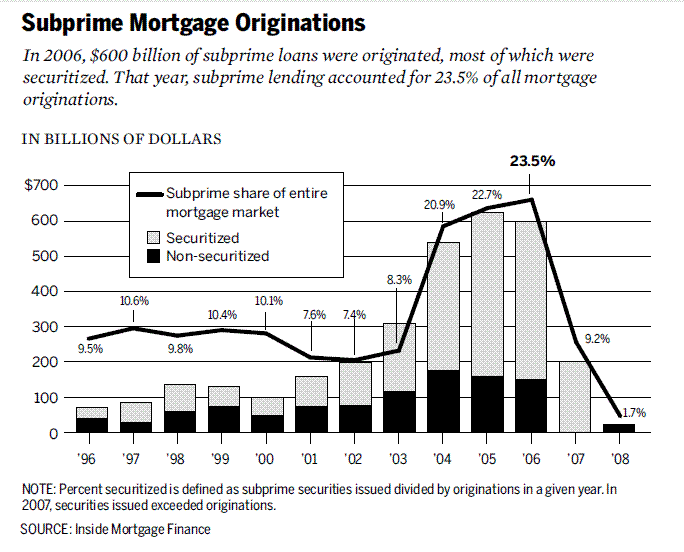

Цей сценарій вже знайомий. У 2008 році Уолл-стріт болісно переконалась, що трапляється, коли неліквідні активи перетворюють на “ліквідні” деривативи. Іпотечні кредити subprime руйнувалися поступово, а CDO (Collateralized Debt Obligations) та CDS (Credit Default Swaps) — миттєво. Дисбаланс між реальними дефолтами і фінансовою інженерією призвів до глобальної кризи. Сьогодні ризик у тому, що ми відтворюємо цю архітектуру на блокчейні, де криза розгортається з швидкістю коду.

Уявіть токен, пов’язаний із комерційною нерухомістю в округу Берген, Нью-Джерсі. На папері будівля виглядає надійною: орендатори платять, іпотека погашається, право власності чисте. Але передача цього права — перевірки, підписи, реєстрація у клерка — вимагає тижнів. Нерухомість працює повільно, формально, через документи та суди.

Далі ця нерухомість виноситься на блокчейн. Свідоцтво знаходиться у Special Purpose Vehicle, що емітує цифрові токени як дроблену власність. Нерухомість, яка “спала”, перетворюється на торгований цілодобово актив. За день токени можуть змінити десятки або сотні власників на децентралізованих біржах, забезпечувати стейблкоїни у протоколах кредитування чи об'єднуватись у структуровані продукти “з реальною дохідністю”.

Однак сама будівля не змінюється. Якщо головний орендар не платить, ціна падає, або юридична претензія SPV оскаржується — реальні наслідки розгортаються місяцями або роками. На блокчейні ж довіра зникає миттєво. Досить чутки у Twitter, затримки оновлення оракула чи раптового продажу, щоб запустити лавину автоматичних ліквідацій. Будівля стоїть, але токенізоване представлення може впасти за хвилини, потягнувши кредити, стейблкоїни та протоколи разом із собою.

Це і є суть Парадоксу ліквідності RWA: ілюзія, ніби перенесення неліквідних активів у надліквідні ринки робить їх надійними, тоді як це лише збільшує ризики.

2008: уповільнена криза vs. 2025: реальний час

У середині 2000-х Уолл-стріт перетворювала ризикові субстандартні іпотеки у складні цінні папери.

Іпотеки збирали у Mortgage-Backed Securities (MBS), потім ділили на транші у вигляді Collateralized Debt Obligations (CDO). Для хеджування додавали Credit Default Swaps (CDS). На папері ця схема створювала “надійні” AAA-активи із крихких кредитів. На практиці — гігантське перезавантаження ризиків на хиткій основі.

Криза почалася, коли повільна хвиля дефолтів по іпотеці зіткнулася зі стрімкими ринками CDO і CDS. На вилучення будинку потрібні місяці, а деривативи переоцінювались за секунди. Сам дисбаланс не спричинив краху напряму, але він перетворив локальні дефолти на глобальний шок.

Токенізація RWA ризикує повторити дисбаланс, тільки з ще більшою швидкістю. Ми не траншуємо субстандартні іпотеки — ми фрагментуємо кредити, нерухомість і казначейські облігації у блокчейн-токени. Замість CDS — “RWA-squared” деривативи: опціони, синтетики та структуровані продукти на токени RWA. А оцінку активів здійснюють вже оракули та кастодіани — нові “чорні скриньки” довіри.

Паралель не поверхова. Логіка та сама: взяти повільні, неліквідні активи; обгорнути структурами, що виглядають ліквідними; і пустити їх у ринки, які рухаються у десятки разів швидше. У 2008 році система колапсувала місяцями. У DeFi зараження розгортається за хвилини.

Сценарій 1: Каскад кредитних дефолтів

Протокол приватного кредитування токенізував $5 мільярдів кредитів для малого й середнього бізнесу. На папері дохідність стабільна — 8–12%. Інвестори вважають токен надійною заставою для позик через Aave і Compound.

Змінюється економічна ситуація. Кількість дефолтів зростає. Реальна вартість кредитного портфеля падає, але оракул, що постачає ціну, оновлюється лише раз на місяць. На блокчейні токен виглядає стабільно.

З’являються чутки про пропущені платежі великими позичальниками. Трейдери поспішають продавати — прагнуть випередити оновлення оракула. Ринкова ціна токена опускається нижче “офіційної” і розриває прив’язку.

На цьому етапі запускаються автоматизовані механізми. DeFi-кредитні протоколи фіксують падіння ціни й автоматично ліквідовують позики, забезпечені токеном. Боти-ліквідатори погашають борги, вилучають застави й продають їх на біржах — ціна падає ще глибше. Запускається нова хвиля ліквідацій. Всього за кілька хвилин повільна кредитна проблема перетворюється на повний блокчейн-крах.

Сценарій 2: Миттєвий крах на ринку нерухомості

Кастодіан, який контролює $2 мільярди токенізованої комерційної нерухомості, зазнає злому й визнає, що його право на акти може бути оскаржене. Одночасно місто, де розташовано багато будівель, страждає від урагану.

Офчейн-активи опиняються під питанням; ончейн-токени миттєво знецінюються.

На децентралізованих біржах власники в паніці продають токени. Automated Market Makers втрачають ліквідність. Ціна токена падає в прірву.

В екосистемі DeFi токен був заставою. Відбуваються ліквідації, але вилучена застава виявляється неліквідною та знеціненою. Кредитні протоколи залишаються з безнадійними боргами. “Інституційна нерухомість на блокчейні” моментально стає дірою у балансах DeFi-протоколів і будь-якого фонду TradFi, що мав відповідні ризики.

Обидва сценарії демонструють той самий принцип: ліквідна оболонка руйнується швидше, ніж реагує базовий актив. Будівля залишається. Кредит існує. Але на блокчейні його представлення зникає за хвилини, захоплюючи всю систему.

Наступний етап: RWA-Squared

Фінанси завжди йдуть далі першого шару. Коли з’являється клас активів, Уолл-стріт (і тепер DeFi) створюють деривативи поверх нього. Іпотека subprime дала нам MBS, потім CDO, потім CDS. Кожен рівень обіцяв контроль ризиків і водночас посилював вразливість.

Токенізація RWA не буде винятком. Перша хвиля проста: дроблені кредити, казначейські облігації, нерухомість. Друга — неминуча: RWA-squared. Токени об’єднують в індекси, транші поділяють на “надійні” й “ризиковані”, синтетики дозволяють спекулювати на кошику токенізованих кредитів чи нерухомості. Токен, забезпечений нерухомістю у Нью-Джерсі і кредитами МСП у Сінгапурі, перепаковують у “дохідний продукт” і використовують за важелем у DeFi.

Іронія в тому, що ончейн-деривативи виглядатимуть безпечніше, ніж CDS 2008 року: вони цілком забезпечені і прозорі. Проте ризики не зникають — вони змінюють форму. Баги у смарт-контрактах замінюють дефолти контрагентів. Помилки оракулів — шахрайство з рейтингами. Несправності протоколів — банкрутство AIG. Результат однаковий: левередж, прихована кореляція і система, вразлива до критичної точки відмови.

Диверсифікація — змішування казначейських облігацій, кредитів та нерухомості у токенізованому кошику — не враховує, що всі ці активи залежать від одного фактора ризику: DeFi-інфраструктури. Збої в оракулі, стейблкоїні чи кредитному протоколі обрушать усі RWA-деривативи незалежно від основи.

RWA-squared продукти продаватимуть як шлях до зрілості ринку, доказ, що DeFi здатен повторити складні моделі TradFi. Але вони можуть стати каталізатором: коли настане перший шок, система не прогнеться — вона зламається.

Висновки

RWA-бум продається як міст між традиційними й децентралізованими фінансами. Токенізація забезпечує ефективність, комбінування і новий доступ до дохідності. Але вона не змінює сутність активів: кредити, нерухомість і сировина залишаються повільними та неліквідними, навіть якщо їх цифрові оболонки торгуються на швидкості блокчейну.

У цьому і полягає Парадокс ліквідності: інтегруючи неліквідні активи у надліквідні ринки, ми підвищуємо крихкість і рефлексивність системи. Інструменти, що роблять ринки швидшими та прозорішими, одночасно роблять їх більш уразливими до різких потрясінь.

У 2008 році дефолти перетворилися на глобальну кризу за кілька місяців. З токенізованими RWA подібний дисбаланс може передатись за хвилини. Висновок не в тому, щоб відмовитися від токенізації, а в ретельному врахуванні ризиків: консервативніші оракули, вищі стандарти забезпечення, надійні “запобіжники”.

Ми не приречені повторювати минулу кризу. Але якщо ігнорувати цей парадокс, можна лише прискорити її.

Відмова від відповідальності:

- Стаття повторно опублікована з [Tristero Research]. Всі авторські права належать оригінальному автору [Tristero Research]. У разі заперечень щодо повторної публікації звертайтеся до Gate Learn — команда оперативно розгляне питання.

- Відмова від відповідальності: Погляди й висловлені позиції в матеріалі належать виключно автору й не є інвестиційною порадою.

- Переклад здійснено командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладу цієї статті заборонені.

Поділіться

Контент

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

2025 Crypto Outlook: Що мають сказати провідні інвестиційні установи (Частина 1)

Що таке мережа Plume

Пояснення білого паперу мережі мінт: амбіції та майбутнє виключно NFT L2

Інноватор RWA, який приводить реальні цінні папери до блокчейну