Трансформації у секторі стейблкоїнів

Ключові висновки

- Ринкова капіталізація стейблкоїнів становить $280 млрд, що на 40% більше з початку року. Лідерами залишаються USDT (64%) й USDC (25%), а USDe після GENIUS Act виріс на 133% та посів третю позицію на ринку.

- GENIUS Act уніфікував вимоги до резервного забезпечення — всі стейблкоїни мають бути покриті казначейськими облігаціями США. Це змістило конкуренцію у напрямку розподілу, розбудови екосистеми та здатності масштабувати ринкове впровадження.

- Дохід Circle формує відсотковий прибуток з резервів USDC, переважно у мережах Ethereum і Solana. Водночас основна активність транзакцій USDC приносить доходи Coinbase (через sequencing revenue на Base) та мережам Ethereum і Solana через комісії та MEV.

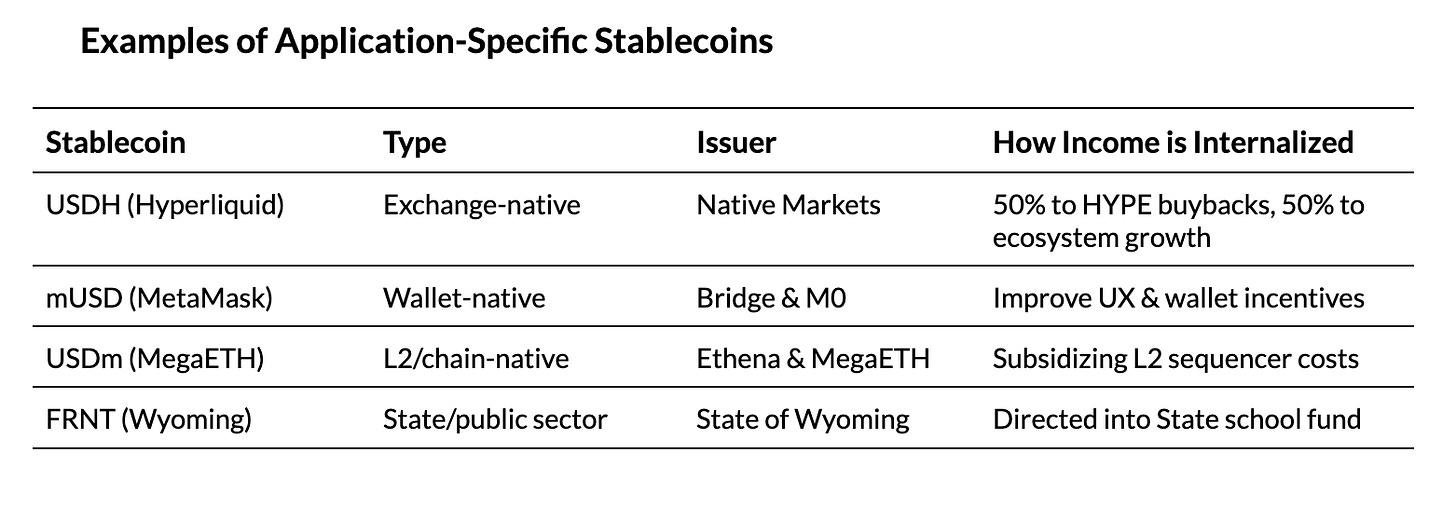

- Такі процеси пришвидшують появу стейблкоїнів під окремі застосування та спеціалізованих блокчейнів із орієнтацією на акумулювання більшої частки вартості усередині цієї екосистеми.

Вступ

Рух у секторі стейблкоїнів набирає обертів і не сповільнюється. У травні опубліковано аналітичний звіт про сектор стейблкоїнів з розглядом різновидів токенів, моделей резервування та емітентів у різних мережах. Останні місяці ознаменувалися прийняттям GENIUS Act у США й IPO Circle, що вивело бізнес-модель стейблкоїнів у мас-медіа. Конкуренція загострилася: Tether виходить на американський ринок через USAT, точиться боротьба за тікер USDH (Hyperliquid), Stripe і Circle запускають платіжно-орієнтовані блокчейни.

Саме у таких обставинах цей випуск Coin Metrics' State of the Network аналізує зміну балансу в секторі стейблкоїнів на тлі нової регуляторної та процентної політики. GENIUS Act уніфікував резервне забезпечення для платіжних стейблкоїнів, і нині конкуренція зосереджується навколо контролю розподілу. Ми досліджуємо доходи Circle з USDC у різних блокчейнах, аби зрозуміти причини появи власних стейблкоїнів і спеціалізованих мереж.

Конкурентне середовище: ринок після GENIUS Act

Поточний ландшафт ринку

GENIUS Act, прийнятий 18 липня 2024 року, регламентує емітентів стейблкоїнів, забезпечених доларами США. Закон зобов'язує покривати всі стейблкоїни 100% резервами у ліквідних активах — готівці, короткострокових казначейських векселях США, фондах грошового ринку; емітентам заборонено нараховувати дохід чи відсотки на токени. Тепер забезпечення всіх стейблкоїнів стало єдиним і прозорим для ринку.

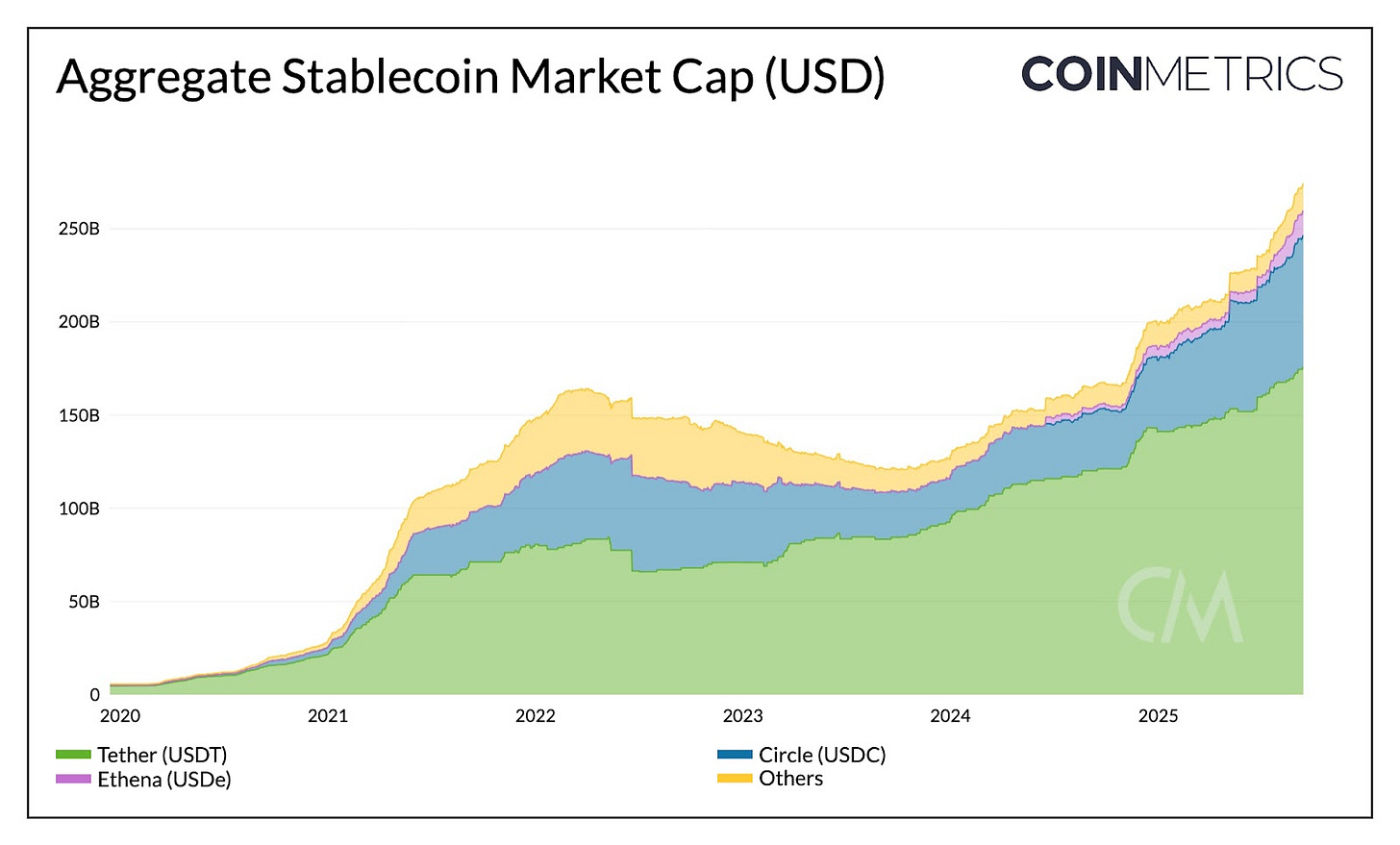

Перш ніж оцінити вплив нової політики, варто проаналізувати стан ринку. Сумарна капіталізація стейблкоїнів перевищила $275 млрд (+40% від початку року). USDT Tether утримує 64% ринку ($177 млрд), розподіляючись між Ethereum (50%) і Tron (47%); USDC Circle має 25% ($71 млрд) на Ethereum, Solana, Arbitrum та інших мережах.

Джерело: Coin Metrics Network Data Pro

Вихід Tether на американський ринок

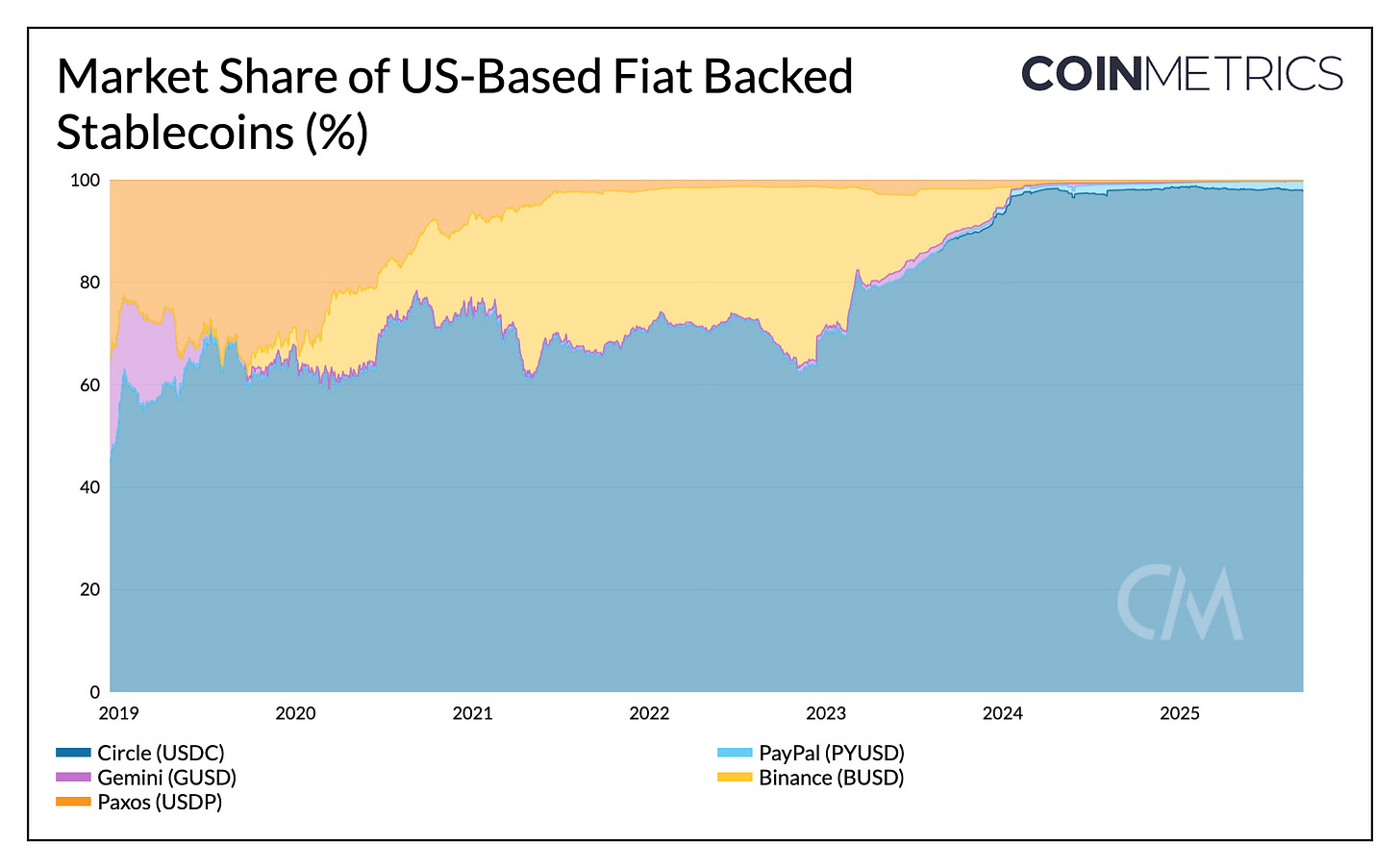

Tether до цього часу працював як офшорний емітент із головним офісом у Сальвадорі, а USDT переважно використовували у країнах, що розвиваються. USDC Circle, навпаки, отримав перевагу завдяки регуляторному статусу в США і наразі покриває 97% внутрішнього ринку стейблкоїнів.

У 2025 році USDC додав 6% ринку, USDT — втратив 7%. Вихід USAT — стейблкоїна Tether, який відповідає вимогам США, — кидає виклик лідерству USDC. Емітентом виступає Anchorage Digital, резерви — Cantor Fitzgerald. Для масштабування USAT має досягти лістингів та ліквідності, щоб конкурувати з багатомережевою структурою й партнерствами USDC, наприклад, через Coinbase.

Джерело: Coin Metrics Network Data Pro

Відсоткові ставки та динаміка дохідності

GENIUS Act забороняє емітентам виплачувати дохід власникам токенів, і це на тлі змін у ринкових відсоткових ставках змінює конкуренцію. Власники стейблкоїнів не отримують прямої винагороди — відсоткові доходи від резервів казначейських облігацій США залишаються емітентам. Tether та Circle вже мають понад $145 млрд у трежеріс; Tether акумулює прибутки, Coinbase частково передає дохід власникам USDC.

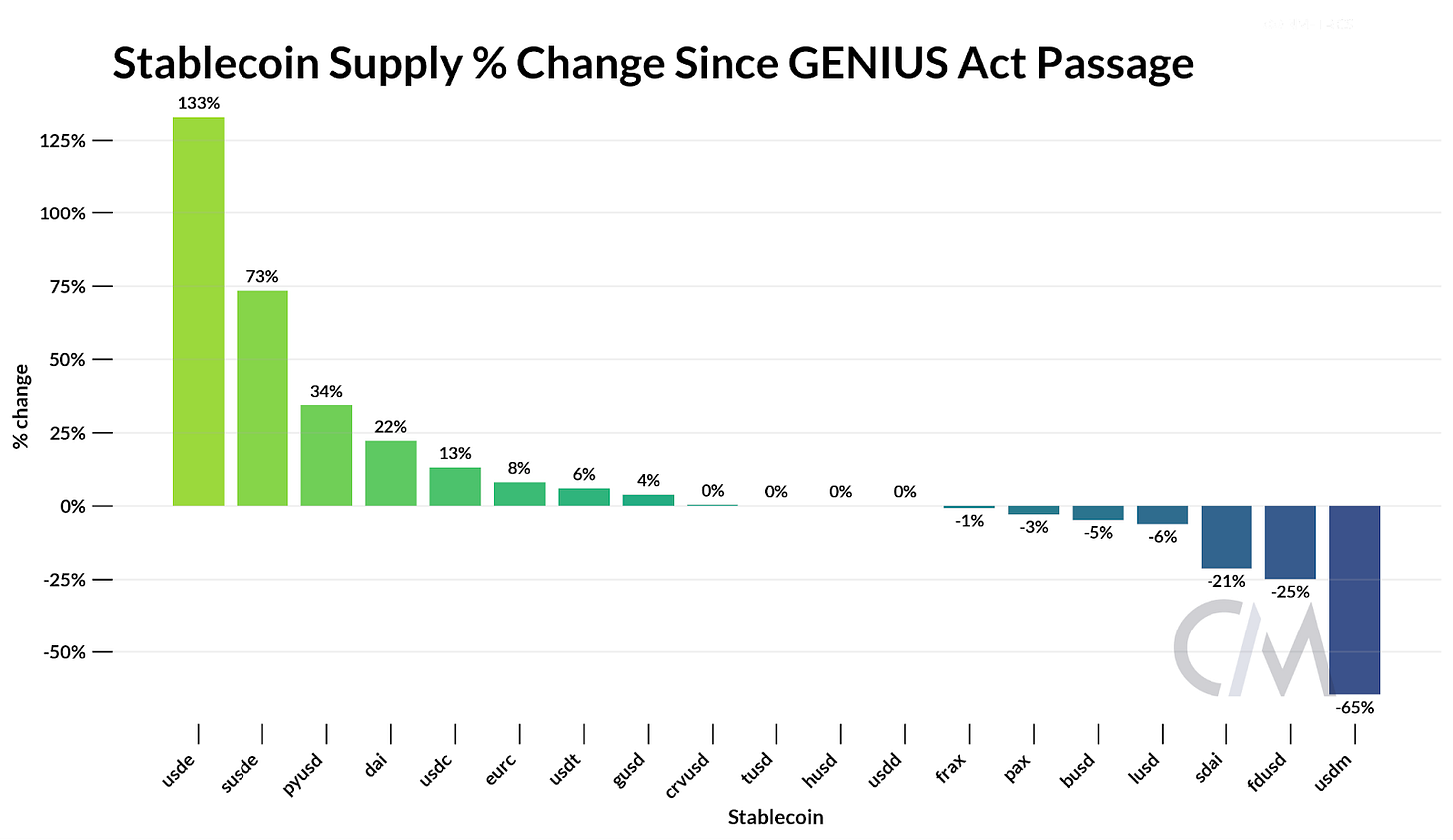

Така диспропорція стимулює появу альтернатив — токенів із прибутковістю та on-chain-джерелами (стейкінг, кредитування). USDe Ethena виріс на 133% після GENIUS Act, його staked-версія sUSDe — на 73%, і тепер USDe — третій стейблкоїн із капіталізацією $13,6 млрд. Ethena застосовує дельта-нейтральні стратегії — поєднання стейкінгу ETH та вічних ф'ючерсів — і тому може пропонувати конкурентну дохідність навіть при падінні ставок.

Джерело: Coin Metrics Network Data Pro

Загалом ринок рухається від моделей забезпечення до питань розподілу, прибутковості та розвитку екосистем.

Мапінг доходів Circle у блокчейнах

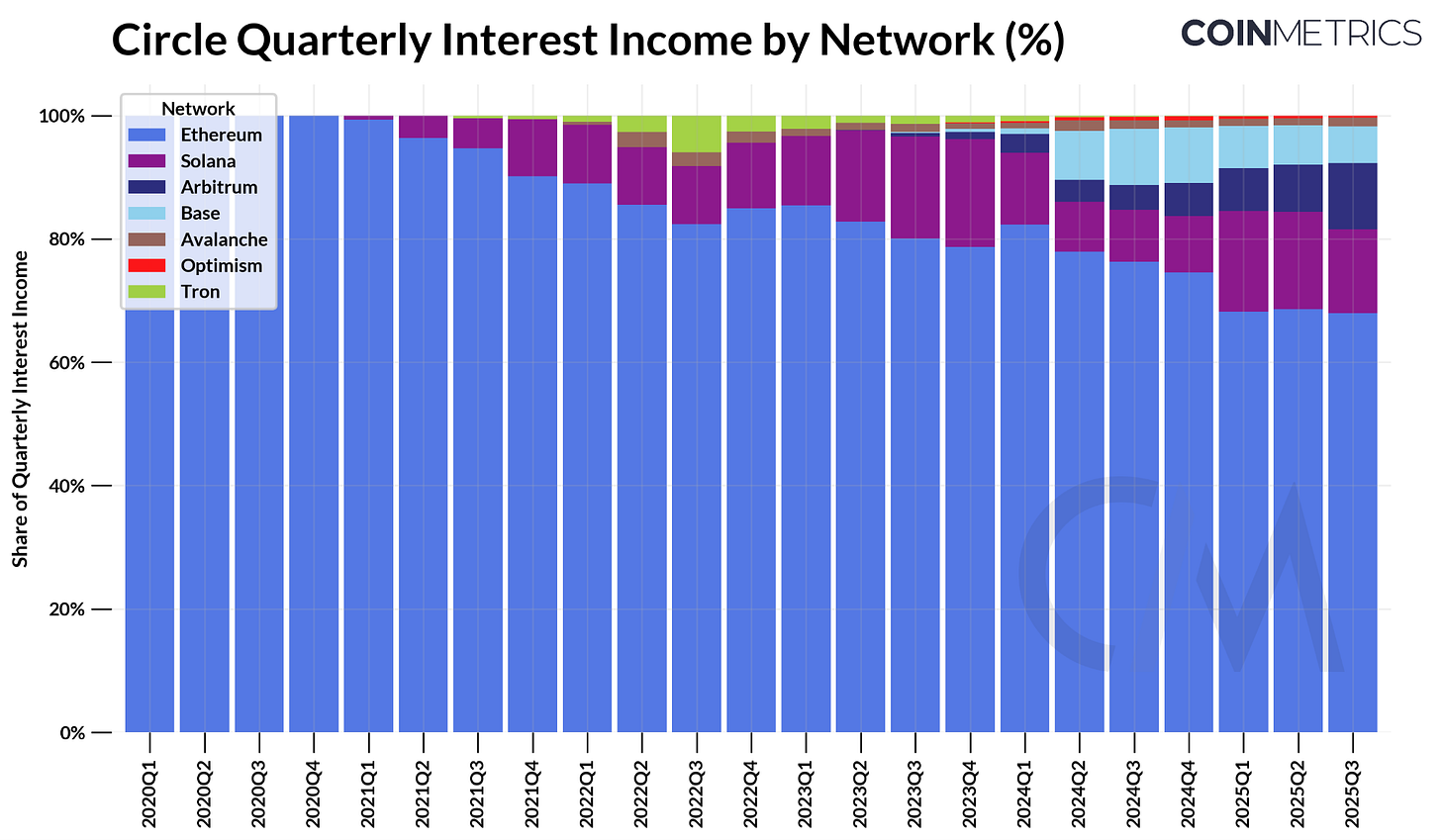

Як публічна компанія, Circle дає прозору модель бізнесу стейблкоїнів. Основне джерело доходу — відсотки з резервів, які забезпечують USDC.

У II кварталі 2025 року Circle отримав близько $634 млн процентного доходу — це результат ~$61 млрд пропозиції USDC та короткострокових прибутків від казначейських облігацій США. За ланцюгами найбільше приносить Ethereum ($423 млн, 68%), далі Solana ($97 млн, 15%), а Arbitrum — найдинамічніше зростає (+24% до першого кварталу).

Джерело: Coin Metrics Network Data Pro

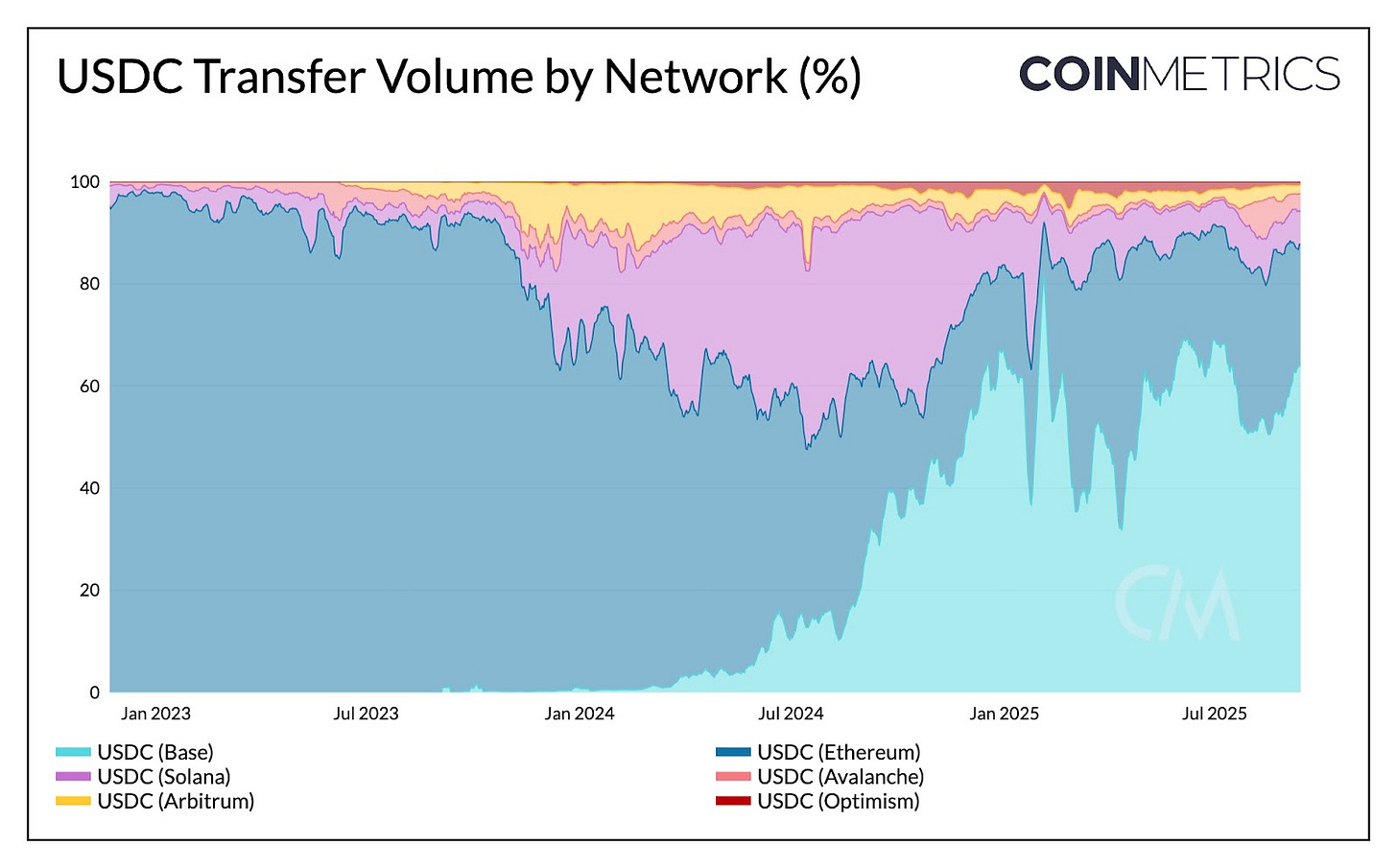

Запаси USDC генерують відсотковий дохід для Circle, але переміщення токенів між мережами такого доходу не дає. За часткою переказів USDC та обсягами видно: Solana домінує за частотою, а Base (64%) й Ethereum (23%) — за загальним обсягом. Отже, транзакційна активність USDC приносить прибуток Coinbase (через sequencing revenue на Base) і валідаторам Ethereum та Solana, а не Circle.

Джерело: Coin Metrics Network Data Pro

Доходи Circle залежать від обігу USDC, а основну цінність від переказів отримують самі блокчейни — через sequencing, комісії та MEV. Поява спеціалізованих стейблкоїнів (як USDH Hyperliquid) означає прагнення платформ акумулювати прибутки резерву у власній екосистемі. Запуск свого власного Layer-1 Arc від Circle — спроба перенести дохід на транзакції у платіжних чи валютних кейсах, які не тотожні нинішній активності у мережах.

Контроль інцентивів і розподілу

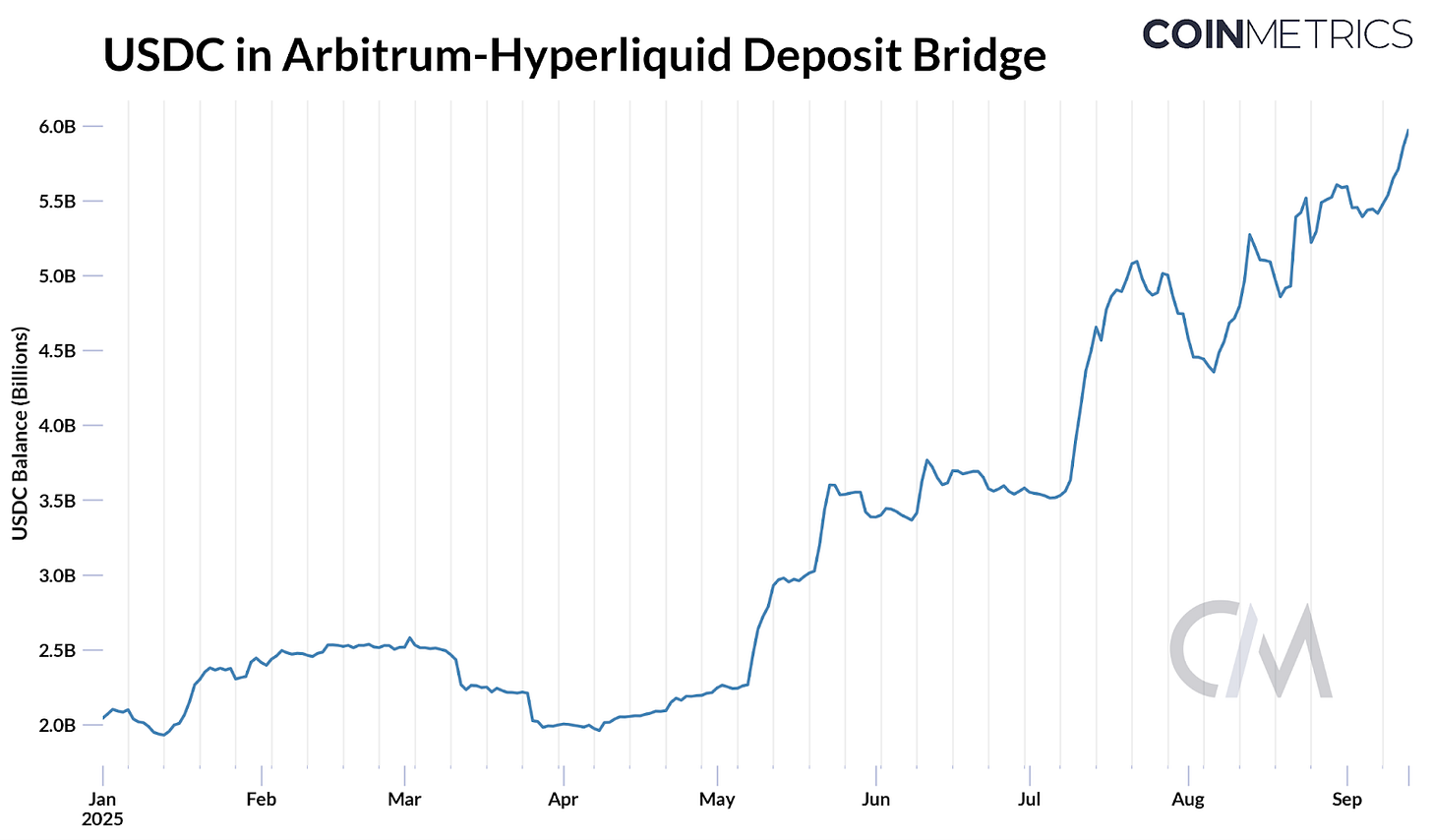

Боротьба за тікер USDH Hyperliquid показує, чому платформи прагнуть акумулювати економіку всередині себе, мінімізуючи залежність від зовнішніх ресурсів. Нещодавно Hyperliquid відкрив голосування щодо присвоєння тікеру “Hyperliquid-first, Hyperliquid-aligned, and compliant” емітенту. Близько 8% всієї пропозиції USDC (~$5,9 млрд) міститься у Arbitrum-бриджі Hyperliquid, це ~$247 млн процентного доходу (при 4,1%), які отримує Circle (і Coinbase через revenue sharing).

Це спричинило боротьбу ставок, залучивши пропозиції від Paxos, Ethena, Agora, Sky та новачків — Native Markets. Емітенти пропонували повернення до 95% доходу, привабливі моделі розподілу прибутку, посилення відповідності або розширення розподілу.

Після голосування Native Markets отримали тікер USDH; токен буде повністю забезпечено готівкою й казначейськими облігаціями США, офчейн-резерви керуватиме BlackRock, ончейн — Superstate через Stripe Bridge. Circle також готується запустити нативний USDC на Hyperliquid HyperEVM — розподіл на платформах із високою динамікою залишається критичним для конкуренції.

Нові стейблкоїни свідчать, що додатки, гаманці, блокчейни та навіть штати прагнуть випускати власні токени для акумулювання процентного доходу і реінвестування його у розвиток екосистеми.

Висновки

Сектор стейблкоїнів трансформується з обох боків — зверху через регуляцію, знизу через внутрішню економіку. GENIUS Act уніфікував вимоги, прив’язав резерви до трежеріс США й змістив конкуренцію у сферу розподілу. Протистояння Tether і Circle входить у нову фазу: USAT може витіснити USDC на внутрішньому ринку. Заборона на передачу доходу, а також зниження ставок — шанс для альтернативних токенів із прибутковістю, наприклад USDe Ethena, якщо попит на дохідність залишиться високим.

У мікроекономіці, доходи з резервів і транзакцій стимулюють платформи контролювати більше вартості.

Від боротьби за USDH Hyperliquid до Arc Chain Circle — ринок рухається у напрямку контролю усіх ланок: акумулювання резервного доходу, отримання прибутку з транзакцій. Це ширший тренд — стейблкоїни стають фундаментом для платежів і розрахунків. Але попереду питання: чи фрагментують власні стейблкоїни ліквідність, чи розподіл і екосистема зконсолідують попит? Чи нові платіжні L1 із централізованою архітектурою доповнять універсальні блокчейни чи стануть їхніми конкурентами? Еволюція сектора триває — її результат визначить наступну фазу поширення стейблкоїнів.

Застереження:

- Стаття передрукована з [Coin Metrics]. Всі права належать автору [Tanay Ved]. Якщо є претензії щодо передруку, звертайтеся до Gate Learn, команда оперативно розгляне звернення.

- Відмова від відповідальності: погляди й висновки у статті — особиста думка автора, це не є інвестиційною порадою.

- Переклад здійснено командою Gate Learn. Без спеціального дозволу копіювання, поширення чи плагіат перекладу заборонені.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?