Щотижневий огляд криптовалютного ринку Gate Ventures (13 жовтня 2025 року)

Коротко

- Відновлення циклу зниження ставок ФРС США відкриває нову фазу; у найближчі місяці можливий сценарій швидкого-повільного-швидкого зниження ставок.

- Цього тижня очікуються: CPI, PPI, дані по житловому сектору, промисловому виробництву, а також індекси виробничої активності ФРС Нью-Йорка та Філадельфії.

- Криптовалютний ринок суттєво відкотився через заяви Трампа щодо тарифів на Китай, що спричинило ліквідацію позицій з кредитним плечем: BTC -6,3%, ETH -7,9%. Водночас BTC ETF залучили $2 710M, ETH ETF — $488M. Індекс страху та жадібності знизився до 38 (страх), ETH/BTC — до 0,036.

- Найбільше постраждали альткоїни (-14,9%), проте Zcash (+68%), Bittensor (+27%) і BNB (+10%) перевищили ринок. Zcash зріс завдяки ефекту "Zashi" — швидкому впровадженню приватного гаманця.

- Bittensor зріс після подання Grayscale форми 10 для запуску Bittensor Trust, що демонструє інституційний інтерес. BNB підтримує висока ончейн-активність мем-койнів із китайською тематикою та нові лістинги на Binance Alpha.

- Solana-протокол ліквідності Meteora ($MET) стартував із FDV $1 600M, перевищивши дебют Raydium. Monad ($MON), EVM-сумісний Layer-1, торгувався близько $0,087 на премаркеті, що відповідає FDV $8 700M.

- Antalpha очолює фінансування Aurelion на $150M для створення першого казначейства Tether Gold.

- Jupiter співпрацює з Ethena для запуску Solana-стейблкоїна JupUSD.

- Galaxy залучає $460M для переходу від майнінгу до ІІ-інфраструктури.

Макроогляд

Відновлення циклу зниження ставок ФРС США відкриває нову фазу, ймовірний сценарій швидкого-повільного-швидкого зниження ставок найближчими місяцями.

Відновлення зниження ставок ФРС у вересні запустило новий етап, що впливає як на внутрішню, так і на глобальну економіку. Очікується, що цикл зниження ставок розділиться на кілька фаз. З IV кварталу 2025 року темпи зниження можуть прискоритись. CPI та PPI США зафіксували розворот у бік зростання і, ймовірно, продовжать зростати в наступних кварталах. Оскільки ризики для зайнятості наразі важливіші за інфляційні, стабілізація економічного зростання стає пріоритетом. Під тиском політики Трампа ФРС ймовірно прискорить темпи зниження ставок.

У першій половині 2026 року, зі зростанням інфляції, ФРС доведеться балансувати між ризиками сповільнення зростання та підвищенням інфляції, що ускладнить швидке зниження ставок. Може бути призупинено політику кількісного скорочення для згладжування фінансових ринків. У другій половині 2026 року, зі завершенням каденції Пауелла у травні, адміністрація Трампа, ймовірно, призначить більш “голубиного” голову ФРС. Інфляційний ефект тарифів може вичерпати себе, що дозволить ФРС знову прискорити зниження ставок. У довгостроковій перспективі політика пом’якшення стане ключовою темою на глобальних ринках, сприяючи знеціненню долара та підтримуючи акції, облігації, сировинні товари й золото.

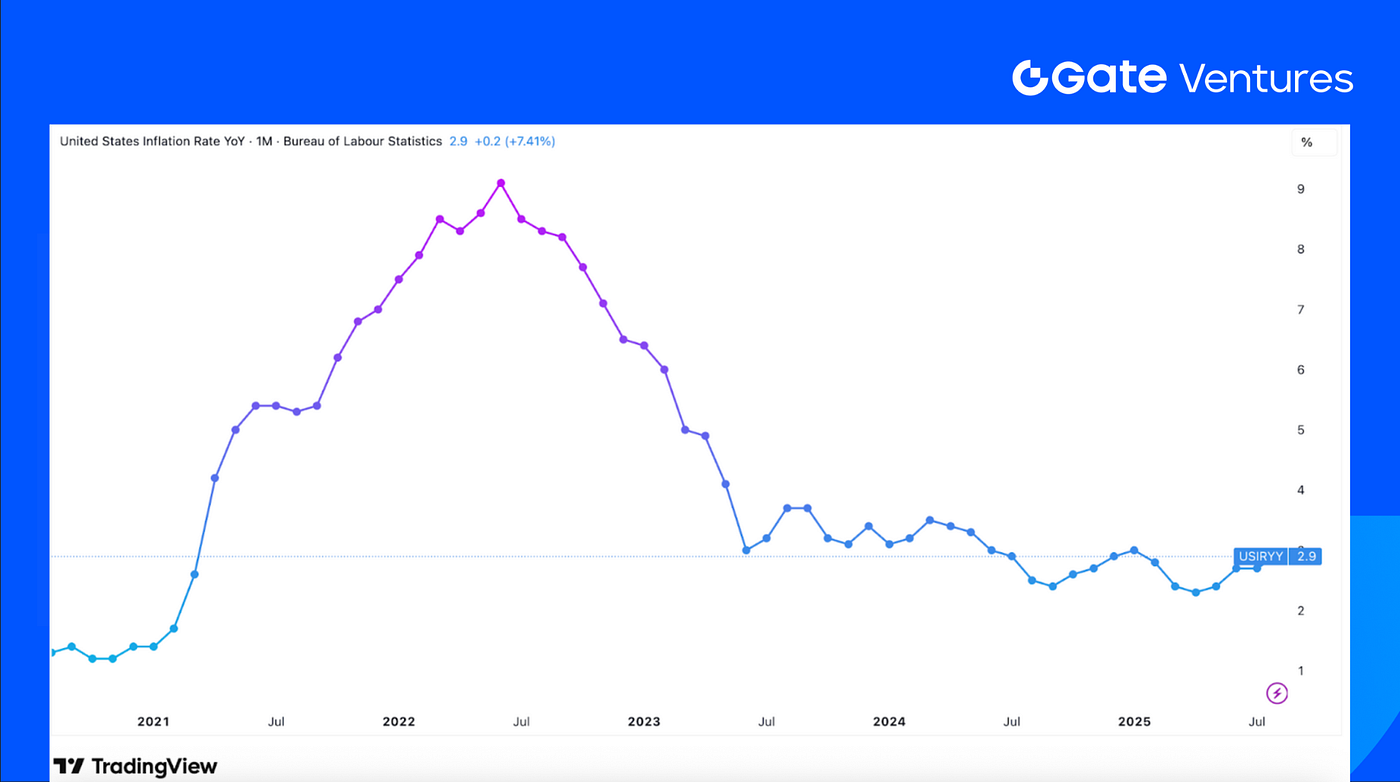

Цього тижня очікуються дані по CPI, PPI, житлу, промисловому виробництву та індекси виробничої активності ФРС Нью-Йорка і Філадельфії. Ринки прогнозують зростання CPI на 0,3% після підйому на 0,4% у серпні, а базовий CPI залишиться на рівні 0,3%. PPI очікується на рівні +0,3% після несподіваного зниження на 0,1% у серпні. Пом’якшення інфляційних трендів збільшує ймовірність подальшого зниження ставок ФРС. Дані щодо промислового виробництва та опитування ФРС Нью-Йорка і Філадельфії слугуватимуть додатковими орієнтирами цього тижня. (1, 2)

CPI США за останні 5 років

DXY

Долар США минулого тижня демонстрував помітне зростання, у четвер перевищивши рівень $99, проте у п’ятницю швидко повернувся до $98. Стійкість долара після урядового шатдауну свідчить, що учасники ринку очікують обережних дій ФРС щодо зниження ставок. (3)

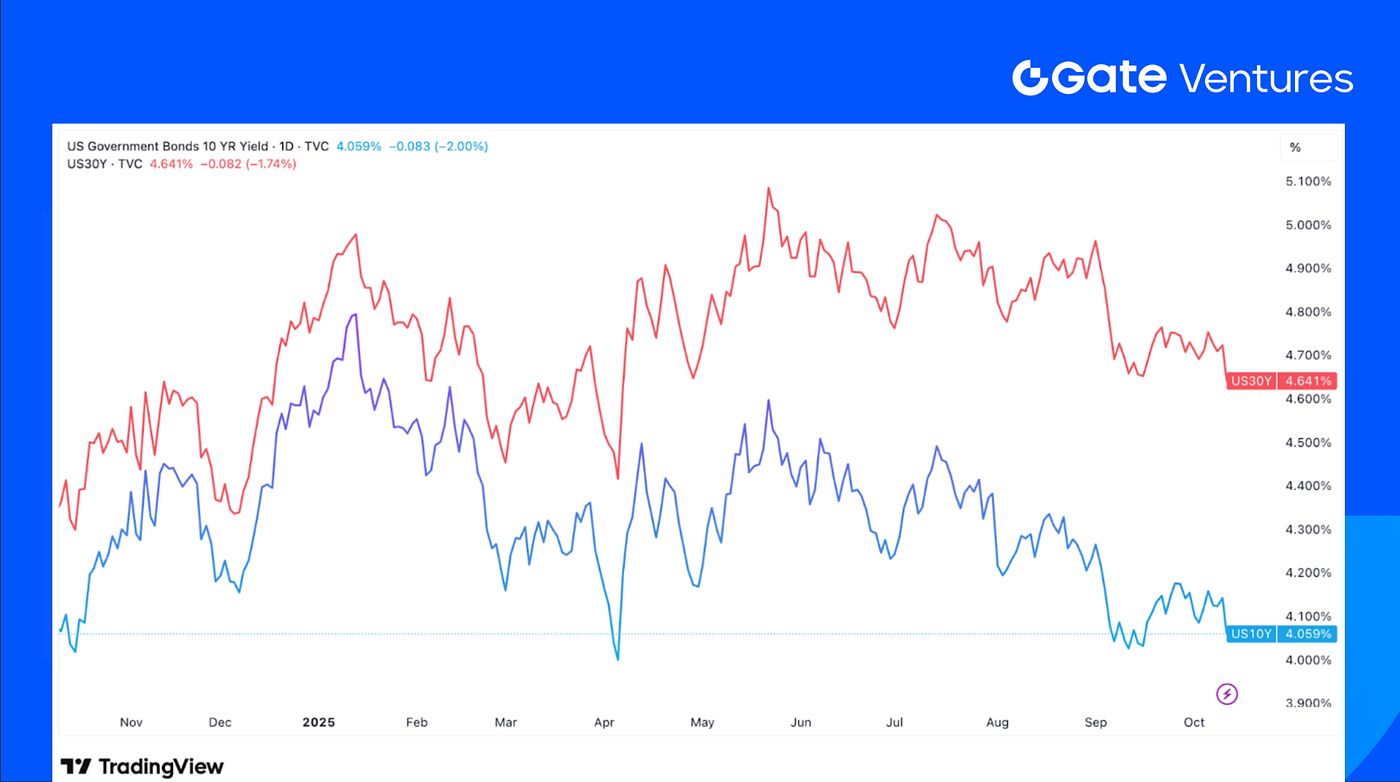

Дохідність 10- та 30-річних облігацій США

Дохідність коротко- та довгострокових облігацій США минулого тижня суттєво знизилась; дохідність 10-річних паперів досягла місячного мінімуму. Оголошення Трампа у п’ятницю різко підняло ціни на облігації та знизило їхню дохідність. (4)

Золото

Ціни на золото минулого тижня різко піднялися, перевищивши позначку $4 000. Нові тарифи Трампа на Китай, обмеження рідкоземельних металів з боку Китаю та невизначеність щодо публікації економічних даних у США вплинули на динаміку цін. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC за тиждень знизився на 6,3%, ETH — на 7,93% через оголошення Трампа про тарифи на Китай, що спровокувало панічні продажі та масові ліквідації позик і перпетуальних позицій. Водночас американські Bitcoin ETF зафіксували чистий притік $2 710M, Ethereum ETF — $488,27M. (6)

Індекс страху та жадібності Bitcoin впав до 38 (страх) після різкого коригування. ETH/BTC знизився на 1,2% до 0,036, короткочасно досягши 0,032, що свідчить про глибші ліквідації кредитних позицій на ETH. (7)

2. Загальна капіталізація ринку

Сукупна капіталізація крипторинку

Капіталізація крипторинку без BTC та ETH

Капіталізація крипторинку без топ-10 домінування

Загальний ринок криптовалют знизився на 7,09%. Без врахування BTC та ETH — на 7,25%. Найбільше просіли альткоїни: капіталізація за межами топ-10 токенів впала на 14,86%. Це спричинили ліквідні кризи серед маркет-мейкерів альткоїнів, що запустило стоп-лоси та примусові продажі, посилюючи падіння.

3. Динаміка топ-30 криптоактивів

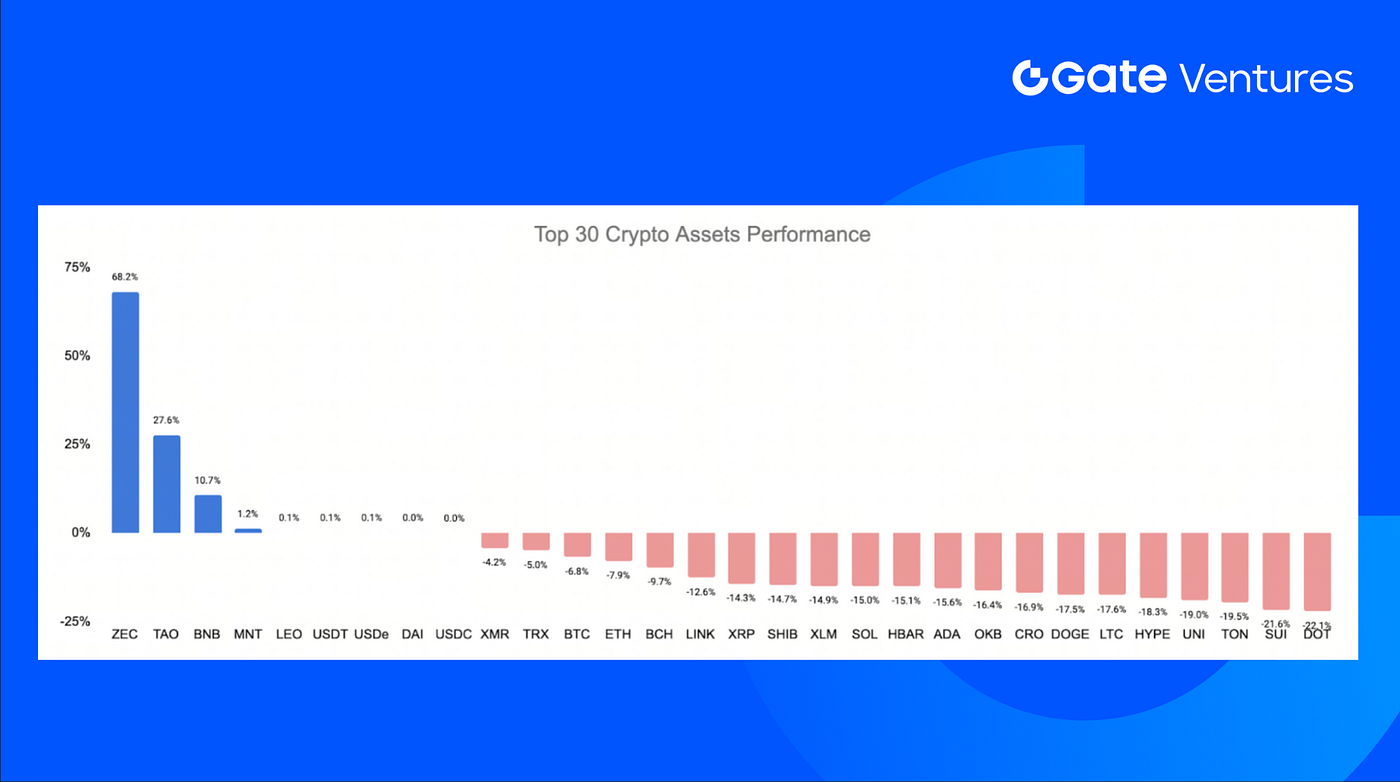

Джерело: Coinmarketcap і Gate Ventures, станом на 29 вересня 2025 року

Топ-30 криптоактивів просіли в середньому на 15% за тиждень, виняток — Zcash (ZEC), Bittensor (TAO), BNB.

Zcash вирізнявся як лідер тижня: зростання 68,2% — ефект “Zashi” у західній спільноті, запущено додаток-гаманець Zashi для приватних обмінів і кросчейн-платежів. Його використання підняло частку shielded pool до 27% всієї емісії ZEC, а обсяги swap перевищили $40M з кінця серпня.

Bittensor (TAO) піднявся на 27,6% після новин про подання Grayscale форми 10 до SEC для запуску Grayscale Bittensor Trust — ключового кроку для відкриття TAO інституційним інвесторам і розширення ринку. (8)

BNB зріс на 10,7% за тиждень, екосистема демонструє динаміку відновлення. Мем-койни з китайською тематикою домінують у ончейн-обсягах, а нові лістинги на Binance Alpha посилили ефект багатства та інтерес до BNB.

4. Нові токени

Meteora (MET) — протокол ліквідності DeFi на Solana, що реалізує динамічні пули ліквідності (DLMM, DAMM v2 тощо), підвищену ефективність капіталу та інтегровані сховища.

Токен MET стартував із приблизно 48% циркулюючої пропозиції, торгується на провідних біржах (Binance, Bybit премаркет, Hyperliquid Futures тощо). Перпетуальні контракти Hyperliquid торгуються на рівні ~$1,61, що при емісії 1 млрд дає FDV ~$1 600M — перевищивши стартовий ~$1 130M FDV Raydium. (9)

Monad (MON) — високопродуктивний EVM-сумісний блокчейн Layer-1, орієнтований на масштабування, інтеграцію та ефективність.

Токен MON наразі торгується на Hyperliquid Futures, а також на премаркетах OKX і Binance, приблизно по $0,087, що при емісії 100 млрд відповідає FDV ~$8 700M. (10)

Головне у криптоіндустрії

1. Antalpha очолює $150M фінансування Aurelion для створення першого казначейства Tether Gold.

Antalpha провела приватне розміщення на $100M і борговий раунд на $50M для створення казначейства Aurelion — першого корпоративного казначейства, лістингованого на Nasdaq і повністю забезпеченого Tether Gold (XAUT). Угода робить Antalpha контролюючим акціонером із 32,4% частки та 73,1% голосів, серед учасників — TG Commodities (Tether) та Kiara Capital. XAUT, забезпечений зливками LBMA, зберігається у Швейцарії, резерви вже перевищують сім тонн. Крок ілюструє зростання інституційного попиту на токенізоване золото на тлі рекордних цін і стратегії “цифрового золота”. (11)

2. Jupiter співпрацює з Ethena для запуску Solana-стейблкоїна JupUSD.

Найбільший агрегатор DEX на Solana Jupiter запускає JupUSD — власний стейблкоїн, створений разом із Ethena Labs, із запуском у середині IV кварталу 2025 року. Токен буде повністю забезпечений USDtb (долар Ethena з казначейським забезпеченням), а згодом додасть USDe для підвищення прибутковості. JupUSD інтегрується у перпетуальні контракти, кредитні пули та торгові пари Jupiter, поступово замінюючи ~$750M стейблкоїнів на платформі. Партнерство використовує white-label стек Ethena для стейблкоїнів, підкреслюючи зростання брендованих прибуткових стейбл-активів у провідних екосистемах. (12)

3. Galaxy залучає $460M для переходу від майнінгу до ІІ-інфраструктури.

Galaxy Digital залучила $460M від одного з найбільших світових керуючих активами для трансформації колишнього майнінгового центру Helios у Техасі на масштабний ІІ-дата-центр для CoreWeave. Угода передбачає випуск 9 млн нових акцій по $36 та продаж 3,8 млн акцій керівництва. Першу фазу Helios запустять у першій половині 2026 року, проект підтримує фінансування $1 400M і 15-річну оренду, що має забезпечити понад $1 000M річного доходу, позначаючи стратегічний розворот Galaxy від майнінгу до ІІ-інфраструктури. (13)

Ключові венчурні угоди

1. Crunch Lab залучає $5M під керівництвом Galaxy Digital та Road Capital для запуску децентралізованого AI-інтелектуального шару.

Crunch Lab, основний контриб’ютор CrunchDAO, залучив $5M у стратегічному раунді під керівництвом Galaxy Digital та Road Capital, за участі VanEck і Multicoin, сукупне фінансування — $10M. Децентралізована мережа понад 10 000 ML-інженерів і 1 200+ PhD забезпечує точність для ADIA Lab, Broad Institute MIT і глобальних банків. Модель перетворює корпоративні завдання на зашифровані виклики, створюючи “інтелектуальний шар” для децентралізованого AI, що розглядається інвесторами як ключова Web3-інфраструктура. (14)

2. Coinflow залучає $25M у Series A для масштабування глобальних платежів на стейблкоїнах

Coinflow, платформа стейблкоїнових платежів із Чикаго, залучила $25M у раунді Series A під керівництвом Pantera Capital, за участі CMT Digital, Coinbase Ventures, The Fintech Fund, Jump Capital і Reciprocal Ventures. Виручка компанії зросла у 23 рази з 2024 року, географія — понад 170 країн, річний обсяг — мільярди доларів. Поєднуючи стейблкоїни, AI-захист від шахрайства та блокчейн-докази доставки, Coinflow націлена на $194 000 000M ринок трансграничних платежів, позиціонуючи себе як інфраструктуру глобальних розрахунків нового покоління. (15)

3. Meanwhile залучає $82M для масштабування страхування життя у Bitcoin

Meanwhile — перший регульований страховик життя у Bitcoin — залучив $82M під керівництвом Bain Capital Crypto і Haun Ventures, за участі Pantera Capital, Apollo, Northwestern Mutual Future Ventures та Stillmark. Компанія регулюється Bermuda Monetary Authority, пропонує страхування життя, ануїтети та накопичувальні продукти у BTC для хеджування інфляції та валютних ризиків. Зростання Bitcoin AUM на 200% за рік позиціонує Meanwhile як міст для інституційних тривалих BTC-накопичень і пенсійних рішень. (16)

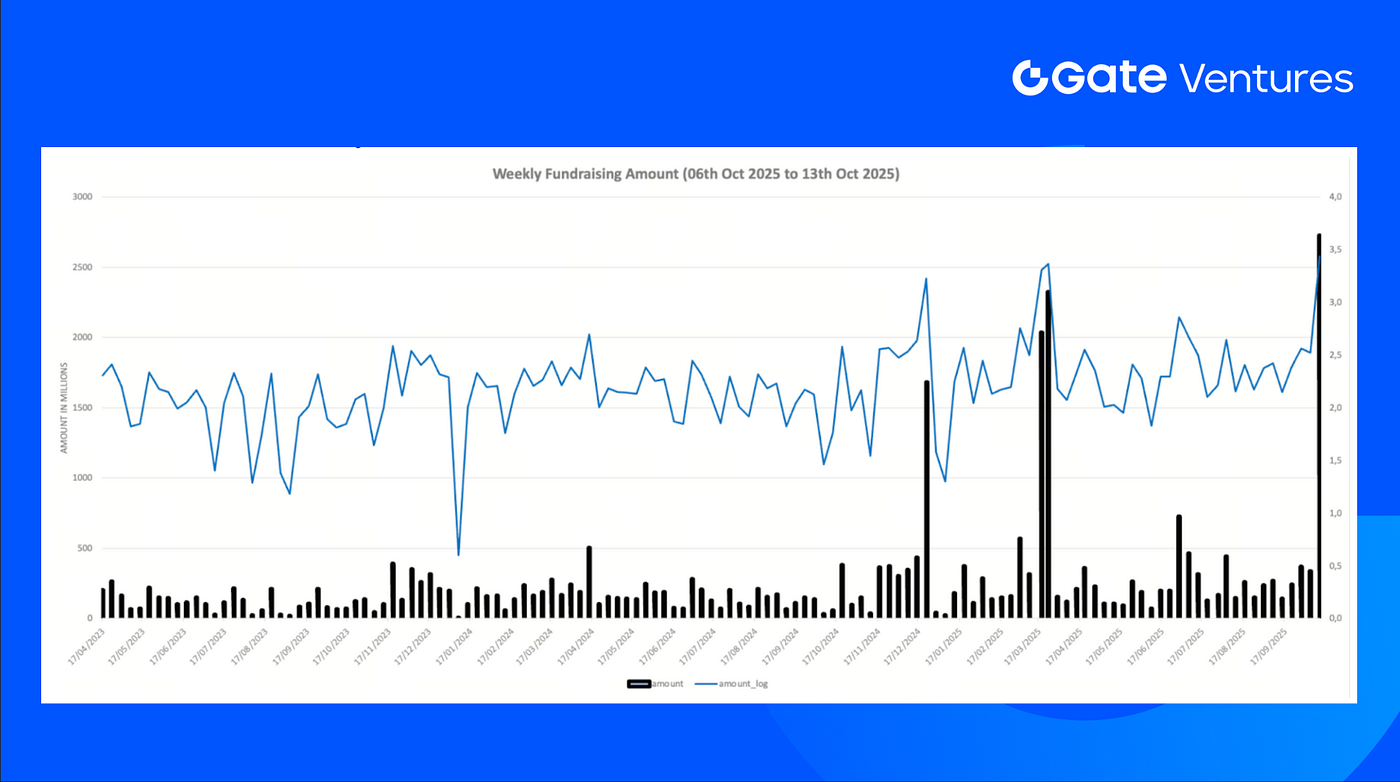

Статистика венчурного ринку

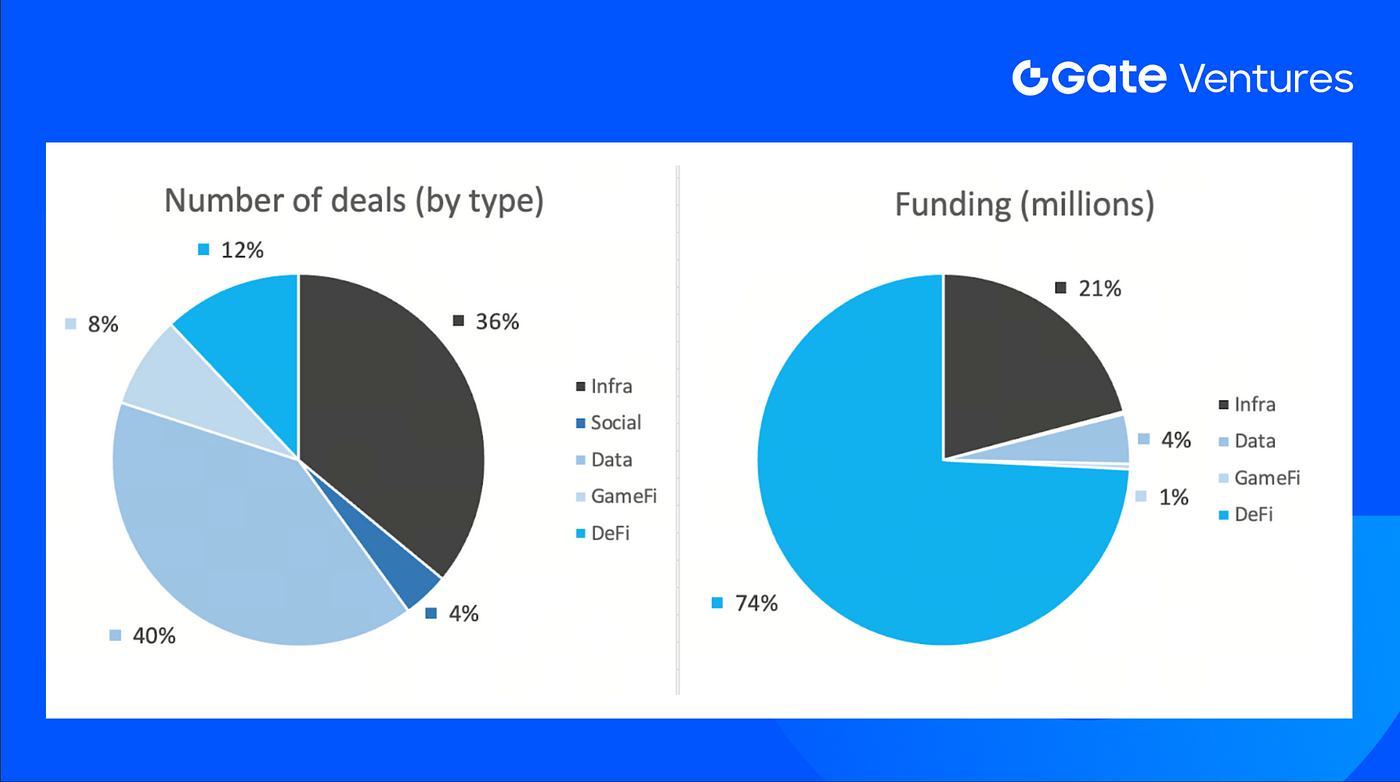

За минулий тиждень закрито 25 угод: сектор Data — 10 угод (38% від загальної кількості), Infra — 9 (36%), Social — 1 (4%), Gamefi — 2 (8%), DeFi — 3 (38%).

Тижневий підсумок венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 13 жовтня 2025 року

Сукупна сума фінансування за минулий тиждень — $2 724M; 20% угод (5 із 25) не розкрили обсягу. Найбільше залучено у DeFi — $2 022M. Топ-угоди: PolyMarket $2 000M, Kalshi $300M.

Тижневий підсумок венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 13 жовтня 2025 року

Сукупний обсяг фінансування за тиждень зріс до $2 724M у другому тижні жовтня 2025 року (+713% до попереднього тижня). Річний приріст — +4 597%.

Про Gate Ventures

Gate Ventures, венчурний підрозділ Gate.com, інвестує у децентралізовану інфраструктуру, middleware та застосунки, що трансформують світ у добу Web 3.0. Співпрацюючи з лідерами індустрії, Gate Ventures підтримує команди та стартапи, які мають потенціал і досвід для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Матеріали, наведені тут, не є офертою, запрошенням чи рекомендацією. Перед прийняттям інвестиційних рішень необхідно звернутися за незалежною професійною консультацією. Gate Ventures може обмежити або заборонити використання сервісів із певних юрисдикцій. Деталі — в актуальній угоді користувача.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-13-october-2025.html

- TradingView on US inflation rate in the past 5 years, https://www.tradingview.com/symbols/ECONOMICS-USIRYY/?timeframe=60M

- TradingView on DXY Index, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US Treasury Security Issuance, https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView on Gold, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale filing Form 10 for Bittensor Trust, https://x.com/Grayscale/status/1976761631263858812

- MET Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MET

- MON Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MON

- Antalpha leads $150M Aurelion financing to build first Tether Gold treasury,https://www.theblock.co/post/374161/antalpha-150-million-usd-aurelion-financing-tether-gold-treasury

- Jupiter partners with Ethena to launch Solana-based stablecoin JupUSD,https://cointelegraph.com/news/jupiter-ethena-labs-new-solana-stablecoin

- Galaxy raises $460M to fuel transition from mining to AI infrastructure,https://www.theblock.co/post/374243/galaxy-raises-460-million-push-transform-texas-bitcoin-site-ai-data-hub

- Crunch Lab raises $5M co-led by Galaxy Ventures and Road Capital to build decentralized AI intelligence layer,https://crunchdao.com/crunch-lab-raises-5m-to-build-the-intelligence-layer-for-decentralized-ai

- Coinflow raises $25M Series A to scale stablecoin-powered global payments, https://www.businesswire.com/news/home/20251006771358/en/Coinflow-Closes-%2425M-Series-A-Led-by-Pantera-Capital-To-Power-Billions-in-Global-Payment-Volume

- Meanwhile raises $82M to scale Bitcoin-denominated life insurance,https://www.businesswire.com/news/home/20251007203460/en/Meanwhile-the-First-Regulated-Bitcoin-Life-Insurer-Raises-%2482M-to-Meet-Strong-Demand-for-Inflation-Proof-Savings-and-Retirement-Products

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)