Фьючерсы

Доступ к сотням фьючерсов

TradFi

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Еще

Если план «План Б» Саудовской Аравии по продлению работы порта Эль-Хубейр и пролива Мандеб станет невозможен, цена на нефть вырастет еще на 20 долларов?

Когда Саудовская Аравия перенаправила свои экспортные потоки нефти в Красное море, чтобы избежать рисков, связанных с Ормузским проливом, этот “безопасный коридор” сам стал новым центром шторма.

Согласно отчету Oil Market Brief от 29 марта, опубликованному JPMorgan, вооруженные силы Хуситов официально вступили в конфликт на Ближнем Востоке, и глобальная структура рисков в цепочке поставок нефти претерпевает принципиальные изменения. Ранее внимание рынка было сосредоточено на Ормузском проливе, теперь Красное море и Баб-эль-Мандеб подвергаются угрозе войны, и риски складываются в двойную линию.

“Обходной путь” Саудовской Аравии, направленный на избежание рисков Ормузского пролива — альтернативный экспортный коридор с центром в порту Янбу — сталкивается с ударом, подобным удару по корням, и экспортная мощность обходного пути в 4,8 миллиона баррелей в день находится под угрозой. В отчете указывается, что если ключевые узлы будут разрушены, цена на нефть может вырасти на 20 долларов за баррель.

Карта конфликта расширяется: от единственного горла к двойной блокаде

Ранее конфликт на Ближнем Востоке в основном сосредоточивался вокруг Персидского залива и Ормузского пролива, но с официальным вступлением Хуситов геополитическая линия значительно удлинилась.

Значение этого изменения в географическом плане особенно критично: две самые важные торговые артерии глобальной энергетики — Ормузский пролив и Баб-эль-Мандеб — теперь одновременно подвергаются потенциальной угрозе. Оба являются стратегическими узлами, которые трудно обойти, и любое их закрытие приведет к системным сбоям в цепочке поставок; а давление на обе артерии одновременно означает, что “варианты обхода” значительно сокращаются, и гибкость поставок резко снижается.

Способности Хуситов по нанесению ударов в основном охватывают следующие цели, которые совместно составляют ключевые узлы экспорта Саудовской Аравии в Красное море — нефть и нефтепродукты, экспортируемые из портов Янбу и Рабиг, должны пройти через Баб-эль-Мандеб на азиатские рынки:

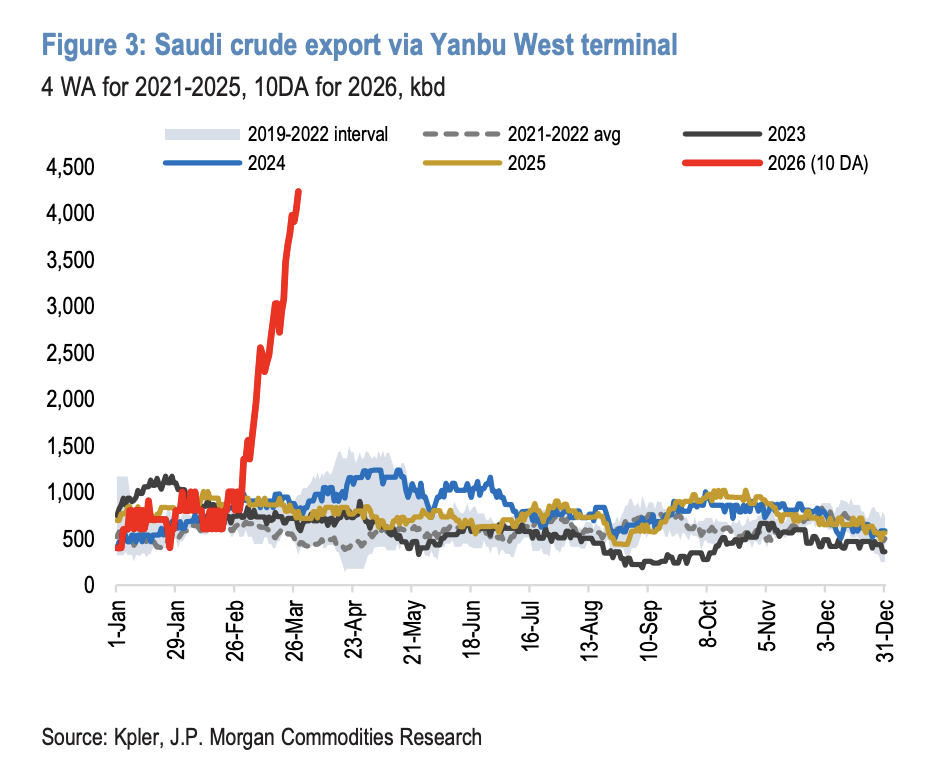

Порт Янбу: восточный и западный трубопроводы (Petroline) заканчиваются в Красном море, объединяя функции терминала и порта, является главным альтернативным портом для экспорта нефти Саудовской Аравии;

Коммерческие грузоперевозки через Баб-эль-Мандеб: единственный судоходный путь на южном конце Красного моря;

Порт Рабиг: среднесуточный объем экспорта около 200 тысяч баррелей нефтепродуктов, также находится в потенциальной зоне удара.

Логика обходного пути Саудовской Аравии разрушается

Понимание основного риска заключается в прояснении “альтернативного коридора Ормуза”, созданного Саудовской Аравией ранее, и его текущей структурной уязвимости.

С учетом продолжающейся напряженности в Ормузском проливе, Саудовская Аравия значительно перенаправила свои экспортные потоки нефти на маршруты через Красное море. Данные показывают, что экспорт нефти через порт Янбу вырос с 750 тысяч баррелей в день до 4,3 миллиона баррелей в день, с дополнительным потенциалом переноса около 500 тысяч баррелей в день, что в сумме составляет почти 4,8 миллиона баррелей в день, который теперь подвержен высоким рискам. Для поддержки этого изменения Саудовская Аравия развернула почти 50 супертанкеров (VLCC) в Красном море, многие из которых находятся в ожидании — что создает сильно сосредоточенный и очевидный флот, подверженный рискам.

Ключевым вопросом является следующее: когда Саудовская Аравия перенаправила нефть в Красное море, чтобы избежать рисков Ормуза, вмешательство Хуситов сделало этот “безопасный альтернативный коридор” источником риска.

Резервные варианты ограничены, логистические узкие места очевидны

Если Баб-эль-Мандеб столкнется с реальной блокадой, экспорт нефти из порта Янбу в 4,8 миллиона баррелей в день будет вынужден перенаправляться на север, полагаясь на Суэцкий канал и трубопровод SUMED для поиска выхода. Что касается грузоподъемности этого резервного маршрута, расчеты показывают:

Трубопровод SUMED: соединяет Красное море (Ain Sukhna) и Средиземное море (Sidi Kerir), теоретическая максимальная пропускная способность составляет 2,8 миллиона баррелей в день, но на практике обычно составляет около 1 миллиона баррелей в день. Даже при полной загрузке он не сможет покрыть весь дефицит в 4,8 миллиона баррелей.

Суэцкий канал: оставшиеся 2-2,2 миллиона баррелей в день потребуют использования Суэцкого канала. Однако экспорт нефти Саудовской Аравии сильно зависит от супертанкеров (VLCC), которые могут загружаться только частично при проходе через канал, что означает, что необходимо значительно увеличить количество рейсов или использовать более мелкие судна — оба эти варианта увеличат затраты на транспортировку и задержат поставки.

Время обхода значительно увеличивается. Если невозможно пройти через Баб-эль-Мандеб напрямую в Красное море, время в пути на азиатские рынки увеличится примерно на 40 дней, потребуется дополнительно более 130 рейсов танкеров, чтобы поддерживать нормальный объем поставок в 4,8 миллиона баррелей в день.

Удар по ценам на нефть: возможный рост на 20 долларов за баррель

Если упомянутые около 5 миллионов баррелей в день обходной мощности Саудовской Аравии столкнутся с реальной угрозой, согласно расчетам, это может создать давление на цены на нефть в размере 20 долларов за баррель. Это увеличение соответствует ситуации, когда возможности обхода вынуждены прерываться, а предложение не может быть своевременно восполнено альтернативными маршрутами.

Важно отметить, что этот риск в 20 долларов не основан на экстремальной гипотезе о полном прекращении экспорта Ираном, а касается лишь относительно локального удара по экспортным маршрутам Саудовской Аравии в Красное море — отсюда видно, что текущий масштаб рисков нельзя недооценивать.

Эскалация — лишь вопрос времени?

Выберут ли Хуситы прямые удары по инфраструктуре и транспортным коридорам Саудовской Аравии, или оставят эту способность в качестве стратегического козыря для гибкого использования в ходе эволюции конфликта?

Анализ показывает, что вопрос эскалации ситуации перешел от “произойдет ли это” к “когда это произойдет”. С учетом того, что конфликт может распространиться дальше в сторону Ирана (включая более масштабное вовлечение Совета сотрудничества арабских государств Персидского залива, удары по иранской инфраструктуре и даже возможность наземных операций), с каждым днем риск расширения ситуации накапливается.

Для инвесторов на энергетическом рынке это означает, что текущая цена на геополитические риски может быть недостаточной, а ценность хеджирования рисков роста цен на нефть значительно возрастает. Логика распределения в энергетическом секторе, а также оценка безопасности цепочки поставок глобального судоходства и нефтеперерабатывающих компаний должны быть пересмотрены в этом контексте.