Фьючерсы

Доступ к сотням фьючерсов

TradFi

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Еще

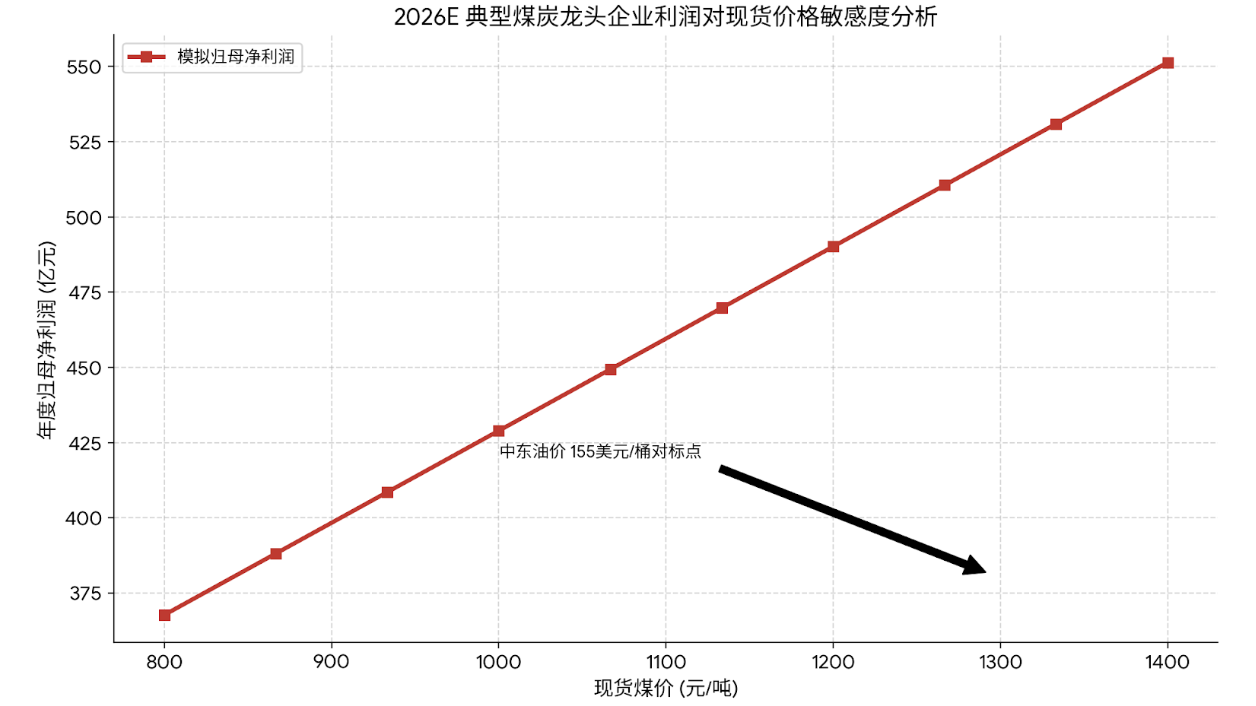

Когда цена на нефть прорывается выше 150 долларов: уголь может находиться в окне стратегической переоценки на фоне глобального энергетического "двойного расщепления"

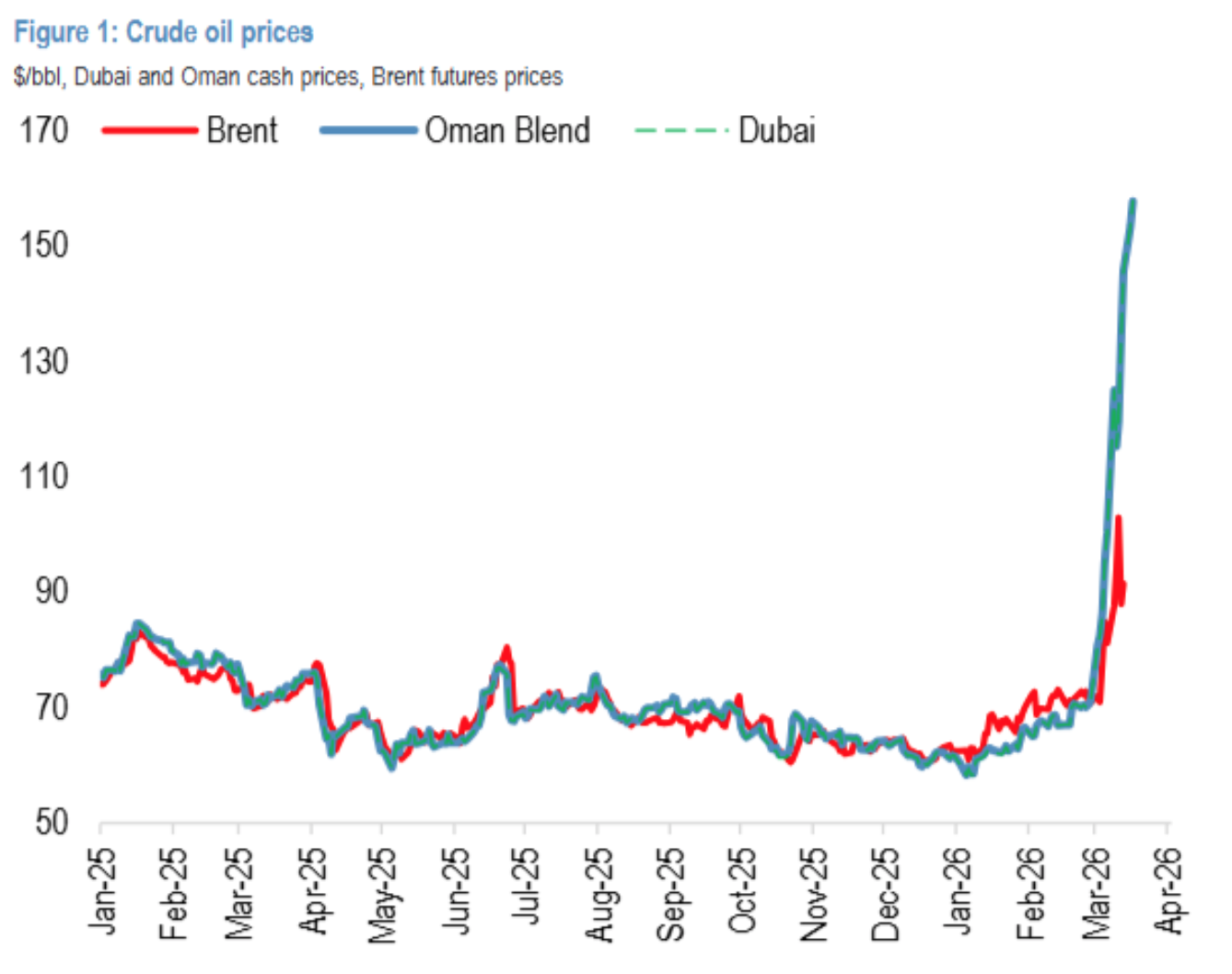

Глобальный энергетический рынок переживает беспрецедентный «двойной разлом»: фьючерсы на нефть Brent/WTI колеблются около отметки 100 долларов за баррель под воздействием стратегического резервного выпуска и корректировки спекулятивных позиций, в то время как цены на нефть Dubai/Оман, напрямую отражающие спрос и предложение на ближневосточном спотовом рынке, взлетели выше 155 долларов за баррель, расширив ценовую разницу до рекордных 55 долларов. Эта разница по сути является разрывом между «финансовым ценообразованием» и «физическим спросом и предложением».

В условиях этого разлома уголь, как «якорь» энергетической безопасности страны и наиболее выгодная замещающая энергия, системно переоценивается с точки зрения стратегической ценности и товарных характеристик.

一、Что произошло? Разлом цен на нефть

Глобальный энергетический рынок переживает беспрецедентный «двойной разлом»: фьючерсы на нефть Brent/WTI колеблются около 100 долларов за баррель под воздействием стратегического резервного выпуска и корректировки спекулятивных позиций, в то время как цены на нефть Dubai/Оман, напрямую отражающие спрос и предложение на ближневосточном спотовом рынке, взлетели выше 155 долларов за баррель, расширив ценовую разницу до рекордных 55 долларов. Эта разница по сути является разрывом между «финансовым ценообразованием» и «физическим спросом и предложением».

На этом фоне уголь, как «якорь» энергетической безопасности страны и наиболее выгодная замещающая энергия, системно переоценивается с точки зрения стратегической ценности и товарных характеристик.

①Фундаментальные изменения: январь-февраль 2026 года — снижение внутреннего угольного производства (включая импорт) на 0,1% в годовом выражении, в то время как спрос на нижестоящих сегментах (тепловая электроэнергия, химическая промышленность, строительные материалы) вырос на 3,1%, что привело к появлению дефицита и к тому, что вся цепочка (порты, электростанции, коксохимические заводы) начала активно сокращать запасы.

③Переосмысление восприятия: рынок переходит от оценки угля как «циклического сырья» к пониманию его как «актива с высоким денежным потоком, высокими барьерами входа и высокой дивидендной отдачей».

Когда трейдеры на Нью-Йоркской товарной бирже следят за ценой WTI около 93 долларов за баррель, спотовые покупатели в Персидском заливе сталкиваются с совершенно иной ситуацией: цена на спотовую нефть Dubai уже достигла 157,66 долларов за баррель, за месяц выросла на 121,31%. Эта огромная разница в 55 долларов — результат избыточных запасов в регионе, стратегического выпуска резервов США и технических распродаж на фьючерсных рынках, однако она не отражает реальную напряженность глобальных поставок.

Блокада пролива Хормуз — ключевой фактор. Как путь, по которому проходит около трети мировых морских перевозок нефти, текущая ситуация практически парализована. Порт Фуджейра в ОАЭ — единственный экспортный маршрут нефти за пределами пролива — неоднократно приостанавливал отгрузки. Это означает, что даже при наличии свободных мощностей у Саудовской Аравии и других стран, доставка нефти в Азию по приемлемым затратам невозможна. Для стран с высокой зависимостью от ближневосточной нефти — Японии, Южной Кореи, Европы — «получить нефть» важнее, чем «получить дешевую нефть». Исторический опыт показывает, что при системных сбоях в ценовой системе и расширении ценовой разницы выше пороговых значений, начинается замещение углем. В настоящее время соотношение тепловой ценности нефти и угля значительно отклонилось от нормы.

Для прибрежных электростанций и коксохимических предприятий логика решений ясна:

①Прямое замещение при сжигании: при цене нефти выше 100 долларов за баррель использование мазута для генерации становится нерентабельным, и предприятия склоняются к увеличению потребления угля для обеспечения электроснабжения.

②Рост издержек: высокая цена нефти повышает стоимость дизельного топлива и мазута, что в свою очередь увеличивает издержки на добычу (использование горных машин) и транспортировку (авто, железная дорога, морские перевозки), поддерживая цены на уголь.

③Импортное замещение: международный рынок угля также испытывает дисбаланс ресурсов. Индонезийские и австралийские поставщики, увидев высокие цены на нефть, проявляют сильное желание удерживать цены и не продавать по низким ценам. Несмотря на высокие издержки на импорт в текущий момент, ситуация с «отсутствием объемов и падением цен» не может продолжаться долго. Как только запасы на портах достигнут критической отметки, цены на импортный уголь быстро сравняются с энергетической премией, заложенной в цену Dubai.

二、Почему это важно? Сокращение предложения и устойчивость спроса — формирование разрыва

Данные Государственной статистической службы рисуют ясную картину улучшения соотношения спроса и предложения.

①Сторона предложения: сокращение производства, ограниченные объемы импорта

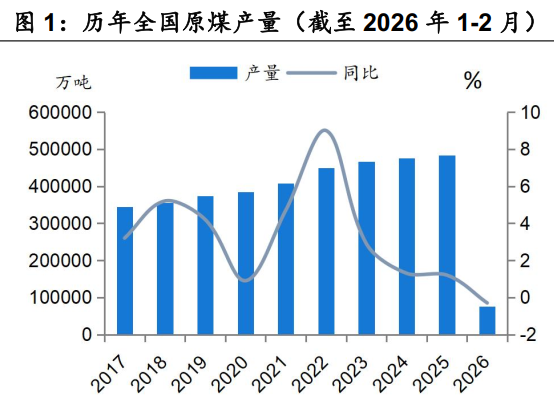

Внутреннее производство: январь-февраль 2026 года — 760 миллионов тонн добычи, снижение на 0,3% в годовом выражении. Хотя снижение по сравнению с декабрем 2025 года уменьшилось, среднесуточное производство составило 1,293 миллиона тонн, что на 4,1 тысячи тонн в день меньше по сравнению с прошлым годом. Это подтверждает, что в условиях усиленных мер по обеспечению безопасности и постоянных проверок сверхплановых объемов, гибкость внутреннего предложения значительно снизилась.

Импорт угля: за январь-февраль — 77,22 миллиона тонн, рост всего на 1,5%, что значительно ниже темпов роста декабря 2025 года (на 10,4 п.п.). Особенно в феврале, из-за праздничных каникул и сужения ценовой разницы на импортный уголь, импорт снизился по сравнению с прошлым годом. Учитывая рост морских перевозок из-за геополитической ситуации, прогнозируется, что общий объем импорта угля в 2026 году не сможет повторить высокий рост 2025 года и, возможно, даже снизится по сравнению с прошлым годом.

Общий расчет показывает, что за январь-февраль совокупное внутреннее предложение угля (внутреннее производство + импорт) снизилось на 0,1% в годовом выражении, сменившись с роста на снижение.

②Сторона спроса: рост тепловой электроэнергии, стабильный и даже увеличивающийся

В отличие от общего пессимистического настроя, данные за январь-февраль показывают очень сильную устойчивость.

Тепловая электроэнергия: за январь-февраль — рост на 3,3% в сравнении с аналогичным периодом прошлого года, тогда как в декабре 2025 года было снижение на 3,2%, что означает сильный разворот на 6,5 п.п. В условиях замедления роста ветровой, солнечной и атомной энергетики, тепловая электроэнергия вновь стала основой энергетической безопасности.

Негазовые сегменты:

1)Химическая промышленность: среднесуточное производство метанола за неделю выросло на 6,5%, что свидетельствует о высокой экономической привлекательности угольной химии при высоких ценах на нефть.

2)Строительные материалы: производство цемента выросло на 6,8%, а инфраструктурные инвестиции (+9,76%) начинают оказывать заметное влияние.

3)Кокс: производство увеличилось на 1,1%.

По оценкам Ассоциации угольной промышленности, доля потребления в downstream-сегментах (электроэнергетика — 61%, химическая промышленность — 9%, строительные материалы — 5%, металлургия — 16%) за январь-февраль привела к росту общего потребления угля на 3,1% по сравнению с прошлым годом, что на 2,7 п.п. быстрее, чем в декабре 2025 года.

③Запасы: полное снижение, потенциал ценовой эластичности

Прямой результат дефицита — снижение запасов.

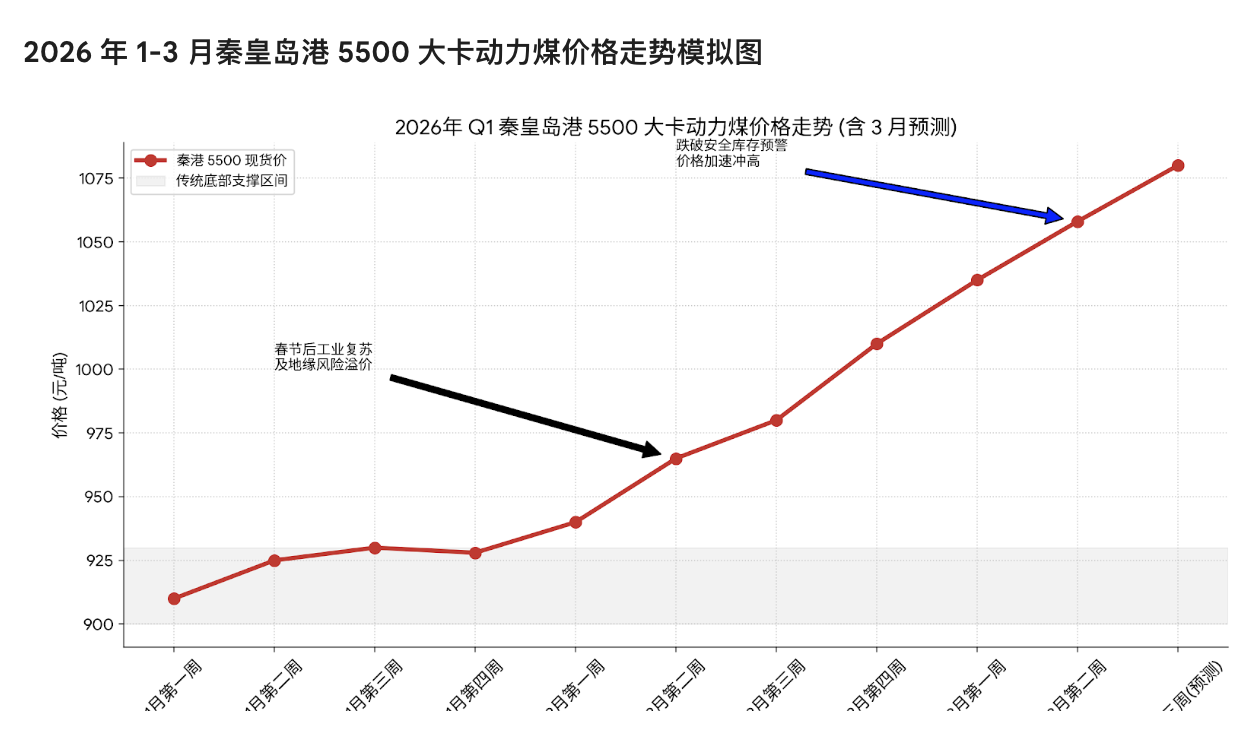

1)Топочный уголь: к концу февраля запасы на северных портах сократились на 392,1 тысячи тонн, до 24,406 миллиона тонн, что на 484,9 тысячи тонн меньше по сравнению с началом года.

2)Коксующийся уголь: запасы на всех этапах — добыча, порты, коксохимия, металлургия — сокращаются.

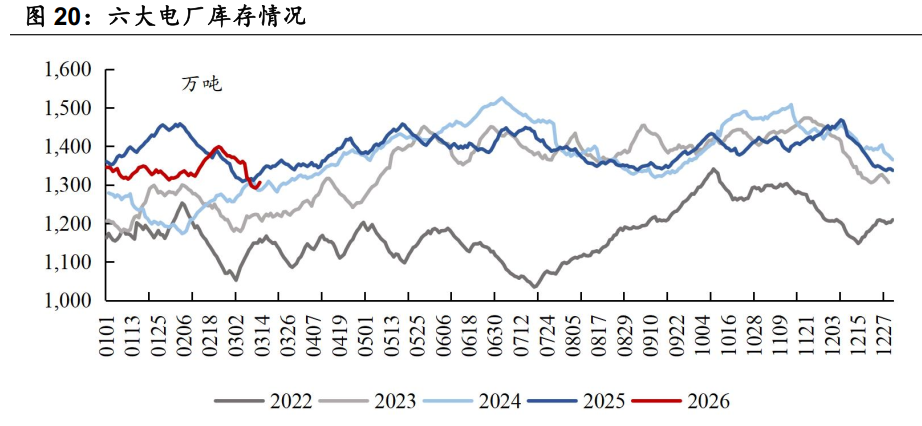

На данный момент запасы электростанций восьми прибрежных провинций остаются на относительно высоком уровне, что сдерживает краткосрственный рост спотовых цен. Однако важно понимать, что высокий уровень запасов — результат активного снижения запасов, а не слабого спроса. Как только электростанции сочтут, что ценовой диапазон снижения угля ограничен, или возникнут препятствия для поставок импорта, начнется массовое пополнение запасов, что быстро спровоцирует рост цен.

三、Что дальше? Трехуровневая модель переоценки угля

①Долгосрочные ограничения предложения

После многолетних структурных реформ в угольной отрасли ясно виден потолок мощностей. В отличие от прошлых циклов «легко дать разгуляться — трудно контролировать», в условиях «двойного декарбонизации» и жестких требований к безопасности даже при высокой прибыльности расширение мощностей становится невозможным без хаоса. Это означает, что средний уровень цен системно повысится, а волатильность снизится.

②Переоценка премии за энергетическую безопасность

Нестабильность в Ближнем Востоке — это меч, висящий над головами ведущих экономик. Для Китая, как крупнейшего импортера энергии, важно обеспечить контроль над поставками. Уголь, как наиболее автономный источник энергии, стратегически ценен как никогда. Эта ценность в конечном итоге отразится в ценовых механизмах, повышая долгосрочную прибыльность и оценку компаний.

③Высокие дивиденды и переоценка ценности государственных и центральных предприятий

В условиях низких ставок проценты и дивиденды от угольных компаний с высокой прибылью, денежным потоком и дивидендной политикой становятся редким защитным активом. Кроме того, с 2025 года государственные энергетические корпорации, такие как China Energy и China Coal, начали увеличивать долю в своих листинговых компаниях и внедрять активы. Это не только демонстрирует уверенность, но и в рамках новой волны реформ госкомпаний способствует повышению качества компаний и увеличению доходов акционеров. Вливание активов напрямую увеличит ресурсы и объемы производства, обеспечивая внешнее расширение.

Заключение: Глобальный энергетический рынок стоит на важном перекрестке. Обстрел пролива Хормуз расколол разрыв в 55 долларов между фьючерсами WTI и спотовой ценой Dubai, пробудил рынок от апатии к «физической энергетической безопасности». Для Китая этот разлом означает усиление рисков, связанных с импортом нефти, в то время как уголь, как автономный и управляемый источник энергии, приобретает стратегическую важность как никогда ранее.

Отрасль угля входит в новую фазу «жесткого предложения, устойчивого спроса и переоценки ценности». Данные за январь-февраль 2026 года ясно показывают: разрыв между спросом и предложением формируется, запасы сокращаются, а ценовой дно уже достигнуто.

Риск-менеджмент и отказ от ответственности

Рынок подвержен рискам, инвестиции — рискованны. Настоящий материал не является индивидуальной инвестиционной рекомендацией и не учитывает конкретные цели, финансовое положение или потребности пользователя. Пользователи должны самостоятельно оценить, соответствуют ли любые мнения, точки зрения или выводы их конкретной ситуации. Инвестируя на основе данной информации, ответственность несет только сам пользователь.