Где развернётся следующий этап борьбы между биржами, использующими книгу заявок?

Редакционная заметка: Центральные лимитные книги ордеров на децентрализованных биржах (CLOB DEXs) — это основная архитектура Perpetual Contract DEX, контролирующая более 92% рынка. Данный отчет анализирует экосистему CLOB DEX, их лидерство в деривативах, перспективы роста на спотовом рынке и новые вызовы отрасли, а также дает оценку будущего децентрализованной торговли.

Ключевые тезисы

- Конкуренция нулевых комиссий резко снижает маржинальность CLOB DEX. Хотя торговые объемы стабильны, выручка Hyperliquid в сентябре упала на 39% до $68,93 млн. В то же время Lighter обрабатывает $133 млрд ежемесячного оборота и предоставляет нулевые комиссии для розницы, усиливая давление на сектор.

- Появляются новые подходы к монетизации сверх стандартных торговых сборов. Paradex применяет Payment for Order Flow (PFOF) — взимая с маркет-мейкеров 0,5–3 базисных пункта (bps) и получая доход с депозитов пользователей. ADEN.io (Bugscoin) реализует модель разделения инфраструктурной прибыли для взимания инфраструктурных сборов.

- Несмотря на лидерство appchains, монолитные блокчейны первого уровня с высокой производительностью набирают обороты. Такие сети с развитой параллелизацией и эффективными виртуальными машинами способны стать новой основой инфраструктуры децентрализованной торговли.

- Рынок спот CLOB охвачен всего на 12,4%, что открывает значительный потенциал роста. Недавние данные показывают: AMM достигли $212 млрд спотового объема, а CLOB — лишь $26,4 млрд, что подтверждает возможности CLOB на споте.

- В период с 2022 по 2025 годы доля фьючерсов DEX среди CEX выросла с менее чем 2% до 8%, отражая явное предпочтение пользователей DEX, особенно построенных на CLOB.

Анализ основан на статистических методах и охватывает только действующие платформы CLOB на основной сети с реальными метриками. Проекты на этапах pre-mainnet и testnet исключены из основных сравнений.

Конкурентная среда

Всего за два месяца одна DEX дважды обновила месячные рекорды: в июле 2025 года объем Perp превысил $319 млрд, а в августе достиг почти $398 млрд — абсолютный максимум для ончейн-платформ. Речь о Hyperliquid — полностью ончейн CLOB на собственной Layer 1, разработанной для сверхнизкой задержки и пропускной способности уровня CEX.

Тем не менее, конкуренция усиливается. Данные за сентябрь показывают, что новые CLOB DEX предлагают аналогичную задержку, меньшие комиссии и сильные стимулы. Рост CLOB DEX обеспечивают глубокая ликвидность и прозрачное, эффективное ценообразование — теперь это реальный вызов централизованным биржам.

В 2025 году инфраструктурные прорывы — быстрые Layer 1, улучшенные Rollup SDK, zero-knowledge технологии и высокая доступность данных — вместе с институциональным спросом на самостоятельные деривативы, превратили CLOB из эксперимента DeFi в основную торговую инфраструктуру. Однако такие ранние лидеры, как dYdX v4 и Dexalot, уступили топовые позиции, что поднимает вопрос: что определяет лидерство на быстро меняющемся рынке?

В отчете анализируются конкурентные аспекты CLOB по пяти параметрам: торговый объем, открытый интерес, рост пользователей, экономика комиссий и инфраструктурные решения. Приведен подробный обзор топ-10 протоколов на основе данных за сентябрь 2025 года от DeFiLlama, Token Terminal, Artemis и Flipside Crypto.

Детальный анализ: рыночные показатели

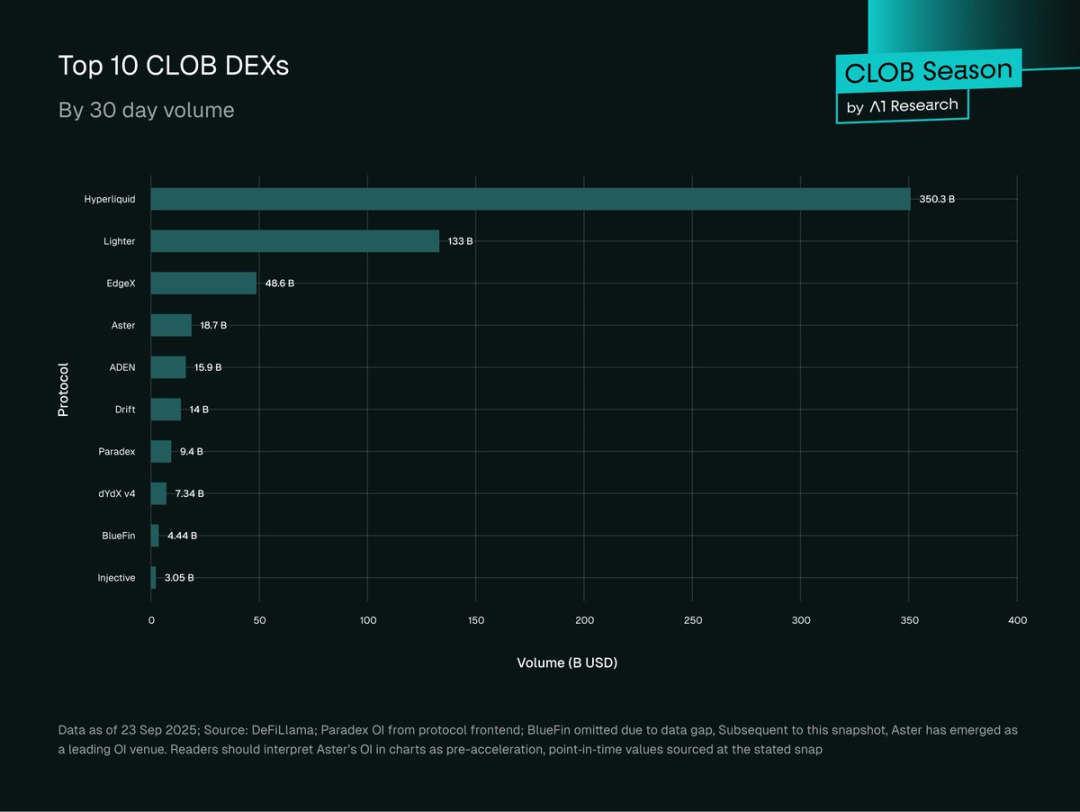

В фокусе — 10 крупнейших ончейн-платформ CLOB с 30-дневными данными на дату сбора. Эти протоколы выделяются заметной рыночной долей и открытым интересом.

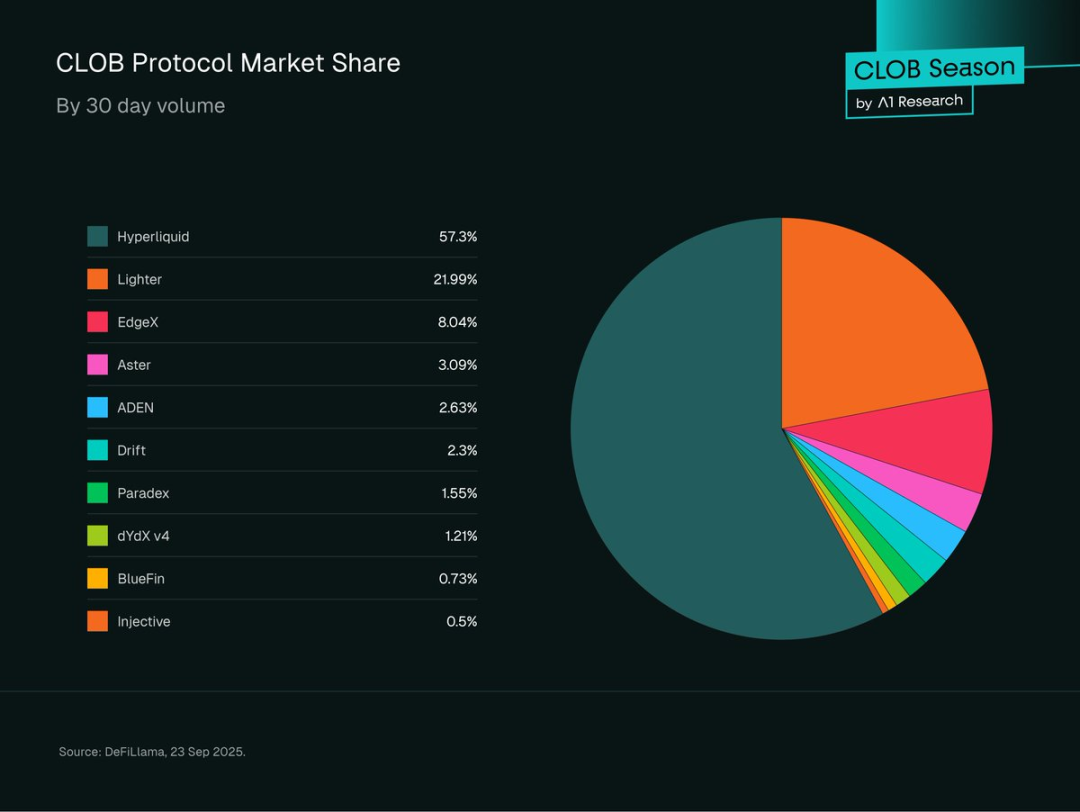

Рис. 1. Диаграмма рыночных долей по 30-дневному объему (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Источник: DeFiLlama, 23 сентября 2025 г. (UTC).

Обзор рынка

В 2025 году торговля деривативами на ончейн-платформах кардинально изменилась: CLOB DEX полностью контролируют рынок perpetual futures и заняли ключевые позиции на споте.

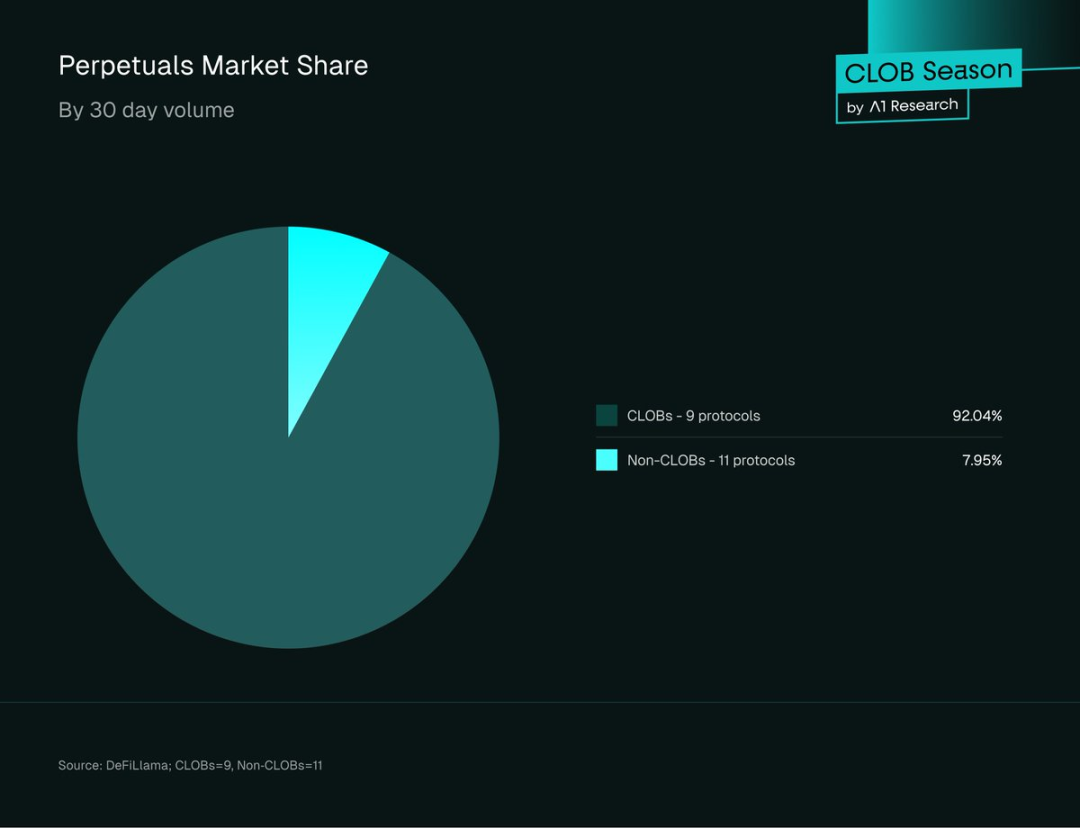

В топ-20 децентрализованных протоколов Perpetual CLOB DEX занимают 92,04% рынка и $607 млрд оборота за 30 дней; не-CLOB — всего $48,37 млрд.

Рис. 2. Доля объема за 30 дней среди топ-20 Perp DEX (на 23 сентября 2025 г. UTC; источник: DeFiLlama; 11 CLOB и 9 не-CLOB протоколов).

Это резко отличается от ранней эпохи DeFi, когда AMM доминировали в торговле.

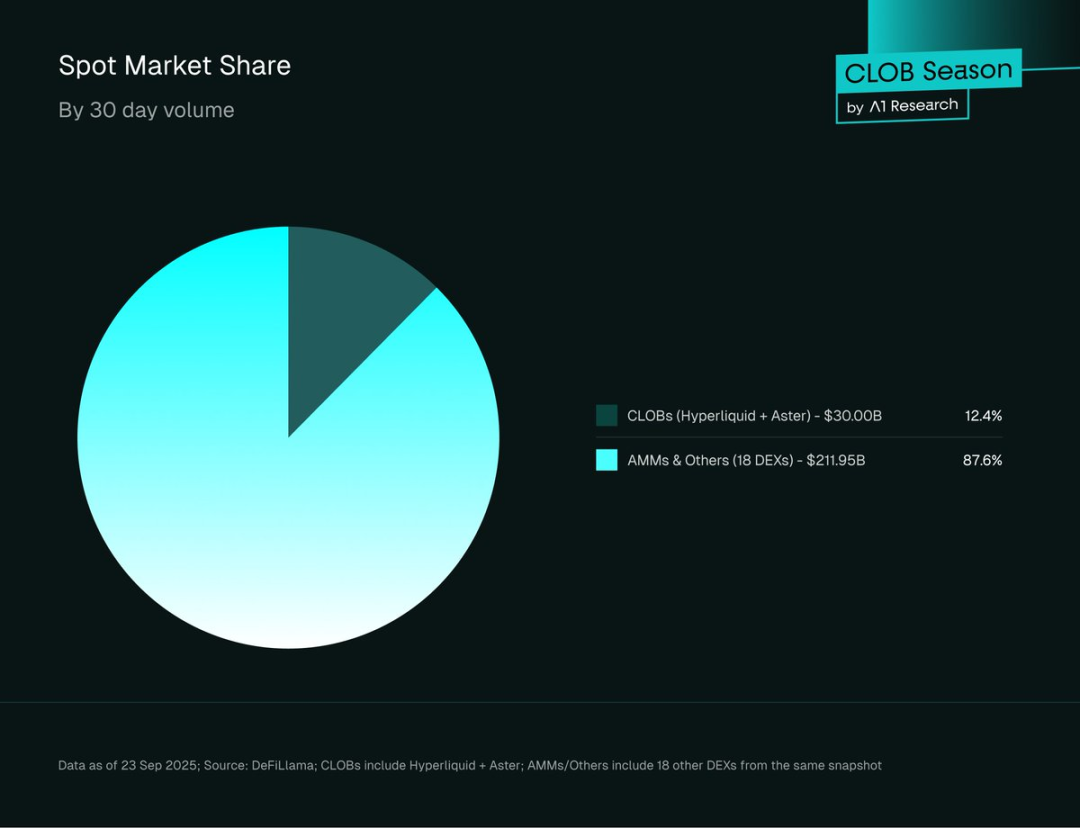

На споте AMM все еще лидируют: CLOB занимают лишь 12,4% ($26,4 млрд) спотового объема, тогда как AMM и другие — 87,6% ($212 млрд).

Рис. 3. Рыночная доля по спотовому объему (CLOB vs. AMM) на 23 сентября 2025 г. UTC. Источник: DeFiLlama; CLOB — Hyperliquid и Aster; AMM/Other — 18 DEX.

Разрыв подчеркивает специализацию CLOB: они эффективны в деривативах, но структурные сложности мешают конкурировать с AMM по спотовой ликвидности. Это свидетельствует о большом неиспользованном потенциале: если CLOB укрепят позиции на споте, рынок и доходы вырастут многократно.

Открытый интерес: динамика

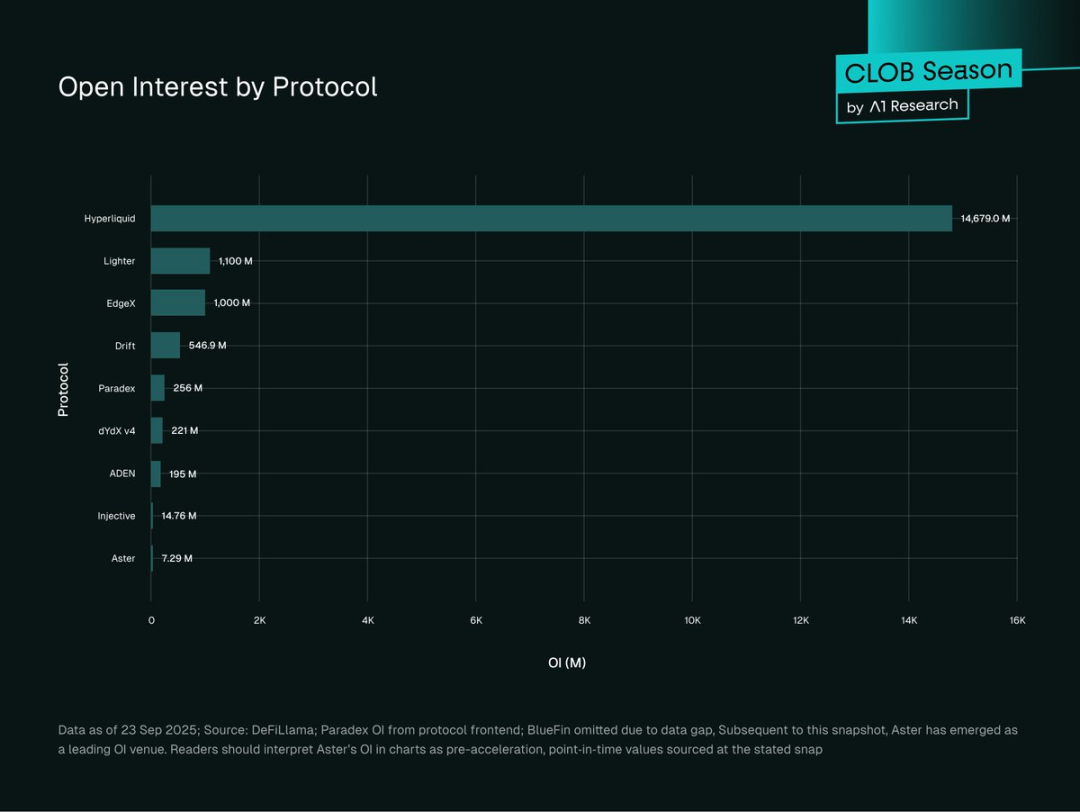

Рис. 4. Открытый интерес по CLOB DEX (млн USD), на 23 сентября 2025 г. UTC. Источник: DeFiLlama; данные Paradex с фронтенда; BlueFin не включен. Примечание: у Aster открытый интерес ускорился позже, график отражает значения до ускорения.

Hyperliquid — лидер по открытому интересу CLOB: $14,77 млрд (81,56%), далее Lighter ($1,1 млрд, 6,07%), EdgeX ($1 млрд, 5,52%), Drift ($546,9 млн, 3,02%). Paradex ($255 млн, 1,41%), dYdX v4 ($221 млн, 1,22%), ADEN ($195 млн, 1,08%). Injective ($15 млн, 0,08%) и Aster ($7 млн, 0,04%) — минимальные показатели.

Открытый интерес (OI) — индикатор не только объема, но и вложенного капитала и риска. Высокий OI и объем означают глубокую ликвидность и институциональное участие; низкие значения обычно характерны для розничной краткосрочной активности или молодых протоколов, наращивающих ликвидность.

Hyperliquid контролирует 77% открытого интереса (81,56% среди CLOB; 77% в целом), что говорит о сильной ликвидностной защите и сетевом эффекте — ликвидность притягивает новых участников; крупные трейдеры выбирают узкие спреды и минимальное проскальзывание.

Такая концентрация создает системный риск: сбои Hyperliquid могут затронуть весь ончейн-рынок деривативов.

Более равномерное распределение открытого интереса повысило бы устойчивость системы. Примеры FTX, Mt. Gox, Terra показывают: чрезмерная концентрация увеличивает системные риски и может привести к кризису рынка.

Динамика роста пользователей

- Hyperliquid: 361 300 активных пользователей в месяц (Token Terminal, сентябрь 2025); прирост за первое полугодие 2025 — 78%, количество кошельков с 291 000 до 518 000.

- Lighter: более 171 000 пользователей-депозиторов к 2025 г.; ежедневная регистрация кошельков достигла 6 000 в сентябре (Dune Analytics).

- Aster: 330 000 кошельков создано за 24 часа после запуска токена, более 2 млн заявок (вероятно, за счет airdrop и поддержки CZ Binance); 545 529 недельных сделок; пик дневного объема $3,67 млрд (Dune Analytics).

- dYdX v4: 19 900 стабильных активных пользователей в месяц; еженедельных трейдеров — более 15 000 два года подряд (Token Terminal).

- Drift: 18 600 активных пользователей в месяц, рост связан с Solana cross-margin perps и интеграцией DeFi (Token Terminal).

- Paradex: стабильный рост пользователей-депозиторов с ускорением с середины 2025, поддержка Paradigm (Dune Analytics).

Hyperliquid — устойчивый институциональный рост. Всплеск Aster связан с поддержкой CZ Binance и агрессивными стимулами, долгосрочное удержание пользователей под вопросом.

dYdX v4 и Drift, ранние игроки, имеют меньшую, но стабильную базу с высокой удерживаемостью — эффект ранней позиции на рынке.

Анализ комиссионных доходов

Данные по комиссиям за месяц отражают различия в прибыльности и позиционировании CLOB. Отчеты шести протоколов показывают разные тренды по доходу и коэффициенту удержания комиссий.

Сентябрь 2025:

- Hyperliquid: $68,93 млн (падение с $113,73 млн в августе).

- Aster: $21,28 млн (рост с $16,57 млн).

- Drift: $4,10 млн (падение с $4,87 млн).

- BlueFin: $2,56 млн (падение с $3,24 млн).

- dYdX v4: $940 987 (стабильно).

- ADEN: $396 919 инфраструктурных сборов (рост с $303 556).

Эффективность удержания комиссии (сентябрь 2025):

- dYdX v4: 1,28% ($940 000 ÷ $73,4 млрд).

- Aster: 1,14% ($21,28 млн ÷ $1,87 млрд).

- Drift: 0,29% ($4,10 млн ÷ $1,4 млрд).

- ADEN: 0,25% ($400 000 ÷ $1,59 млрд).

- Hyperliquid: 0,20% ($68,93 млн ÷ $350,3 млрд).

- BlueFin: 0,06% ($2,56 млн ÷ $440 млн).

Примечание: у ADEN комиссии инфраструктурные/разработческие, не торговые сборы.

Тенденции за полгода:

- Hyperliquid: выручка резко падает — конкуренция растет несмотря на лидерство по объему.

- dYdX v4: доход стабилен около $1 млн, что говорит о стабильной, но небольшой пользовательской базе.

- Aster: быстрый рост дохода — высокая рыночная экспансия.

- Drift: небольшое снижение — конкуренция в экосистеме Solana.

- ADEN: стабильный рост инфраструктурных доходов, +30% месяц к месяцу.

- BlueFin: колебания, последнее время снижение — сложности удержания комиссии в Sui.

Модели комиссий

Высокоэффективные модели:

dYdX v4 и Aster показывают максимальные коэффициенты удержания комиссий (1,28% и 1,14%), что может говорить о фокусе на премиальных пользователях или менее конкурентных нишах. Рост Aster связан со стимулируемыми пользователями; dYdX — с лояльностью и репутацией бренда.

Модели масштабирования:

Hyperliquid компенсирует низкую комиссию (0,20%) огромным объемом, что обеспечивает выручку выше конкурентов.

Инфраструктурные модели:

ADEN зарабатывает на b2b-партнерствах, а не торговых сборах, демонстрируя монетизацию инфраструктуры.

Конкурентное давление

Коэффициенты удержания комиссии снижаются у зрелых протоколов (например, падение Hyperliquid на 39%) на фоне давления нулевых комиссий (Lighter — $133 млрд в месяц, нулевая комиссия для розницы). Lighter взимает плату с маркет-мейкеров и HFT. Тренд может измениться с эволюцией комиссионных стратегий и оптимизацией затрат.

Протоколы без информации о прибыли:

- Lighter: розничная торговля без комиссии, взимает с маркет-мейкеров/HFT — угроза для DEX с комиссионной моделью.

- Paradex: PFOF (0,5–3 bps) за ордер-флоу, нулевая комиссия для пользователей; доходы также от депозитной доходности, vault-комиссий и спредов денежного рынка.

- Injective Orderbook: гибкая структура комиссий, управляемая сообществом (отрицательные maker, положительные taker), с наградами за стейкинг INJ и VIP-скидки.

- EdgeX: комиссии maker (0,015%) и taker (0,038%), программа амбассадоров и edgeX points за торговлю и вклад в сообщество.

Анализ платформ

Рис. 5. Топ-10 CLOB по 30-дневному Perp-объему (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Источник: DeFiLlama, 23 сентября 2025 г. (UTC).

Tier 1: >$100 млрд месячного объема

Экосистема CLOB концентрирована: два лидера контролируют почти 80% объема.

Hyperliquid — лидер: $350,3 млрд объема (57,9% доли), 77% открытого интереса ($13 млрд). Layer1 HyperBFT обеспечивает отсутствие gas, финализацию менее чем за секунду и nano-сортировку с задержкой до 50 мс при децентрализации. Техническое преимущество создает узкие спреды и глубокую книгу, привлекая профессиональных трейдеров.

Lighter ($133 млрд, 22%) уступает по открытому интересу при высоком объеме, работает на кастомном low-latency Ethereum Layer2, с ZK circuit для верификации матчинга. Нулевая розничная комиссия и рекурсивная SNARK-задержка 5 мс делают платформу привлекательной для розницы, с пакетной ZK-финализацией и безопасностью Ethereum. Жизнеспособность нулевой комиссии для розницы под вопросом.

Tier 2: $15–50 млрд месячного объема

EdgeX ($48,6 млрд) — ведущий претендент с гибридным матчингом на StarkEX, off-chain движком Rust, задержкой 10 мс и $52,6 млн комиссий. Aster ($18,7 млрд) работает на BNB Chain, предлагает dark pools, yield collateral и плечо 1001x, с накопленными комиссиями $39,8 млн. ADEN ($15,9 млрд) на Orderly Layer2 и общей CLOB, зарабатывает на разделении дохода экосистемы. Drift ($14 млрд) на Solana совмещает CLOB, AMM и JIT-аукцион, GPU keepers и мульти-ассетный cross-margin.

Tier 3: $3–15 млрд месячного объема

Paradex ($9,4 млрд) ориентирован на розницу, Layer2 CairoVM, нулевая розничная комиссия, zero-knowledge privacy/verifiability, двойная рыночная структура. dYdX v4 ($7,34 млрд) — Cosmos SDK appchain с децентрализованной книгой, но уступает по скорости. BlueFin ($4,4 млрд) реализует параллельное исполнение без gas на Sui. Injective ($3,05 млрд) — Cosmos SDK, batch-auction защита MEV и кроссчейновые IBC.

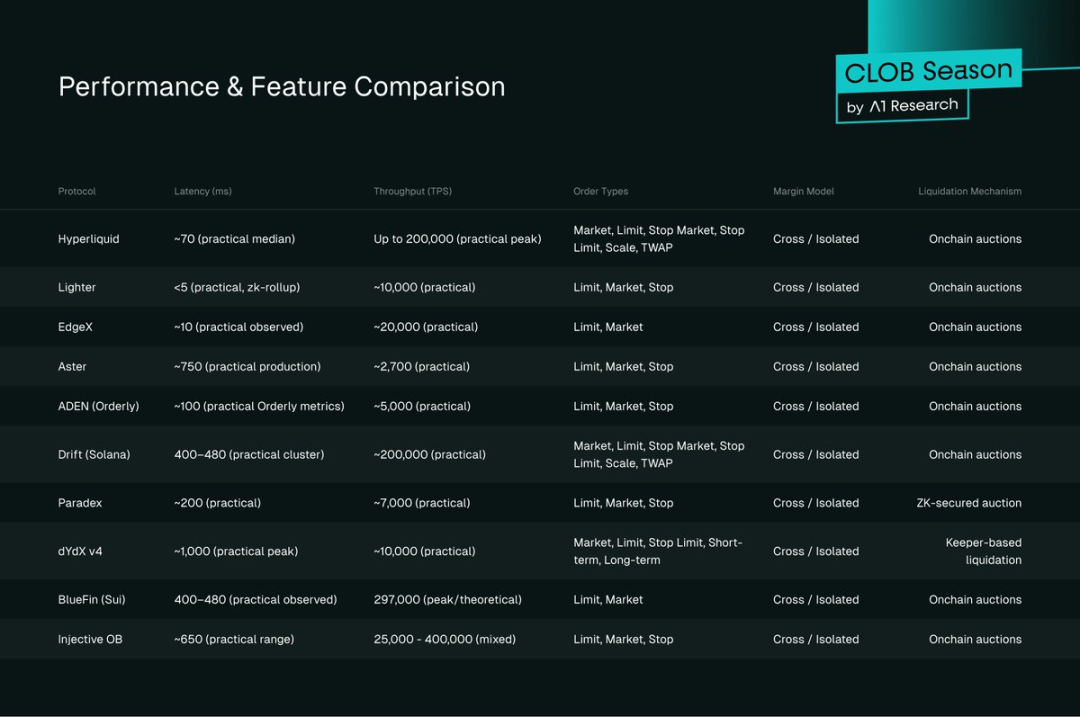

Производительность и функциональность

Рис. 6. Сравнение производительности и функций

Показатели задержки

Архитектурные задержки:

- Lighter (ZK Layer2): 5 мс (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10 мс (гибридный матчинг)

- Hyperliquid (Layer1): 70 мс (HyperBFT, без gas)

- Drift (Solana): 400–480 мс

- dYdX v4 (Cosmos): 1 000 мс

- Paradex (CairoVM): 200 мс

- Bullet: ~1 мс (тестнет)

- Monaco:

Пропускная способность

Теоретические показатели:

- Hyperliquid: 200 000 TPS

- BlueFin: 297 000 TPS

- Injective: 25 000–400 000 TPS

- Lighter: 10 000 TPS

- Paradex: 7 000 TPS

- Bullet: 7 840 000 TPS (тестнет)

- Monaco: 12 500 TPS (тестнет)

Типы ордеров и функции

Разнообразие типов ордеров отражает зрелость протокола:

- Полный набор: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Стандарт: большинство поддерживают market, limit, stop

- Базовый: стартовые протоколы — только market/limit

Маржинальность и cross-margin

Cross-margin — стандарт, выделяются Hyperliquid, Drift, ADEN:

- Hyperliquid: фиксированные ставки маржи для управления плечом.

- Drift: мульти-ассетный и мульти-позиционный cross-margin на Solana для комплексных стратегий.

- ADEN: LayerZero cross-chain messaging для управления маржей на нескольких сетях.

Механизмы ликвидации

Три основных типа:

- Ончейн-аукционы (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): децентрализованное ценообразование, однако требуется активность участников.

- Ликвидаторы-боты (dYdX v4): быстро и предсказуемо, но риск централизации.

- ZK-доказательства (Paradex): высокая производительность, низкие издержки, сложная архитектура.

- ZK proof-аукцион (Lighter): прозрачность, справедливость, скорость уровня CEX, но высокая техническая сложность.

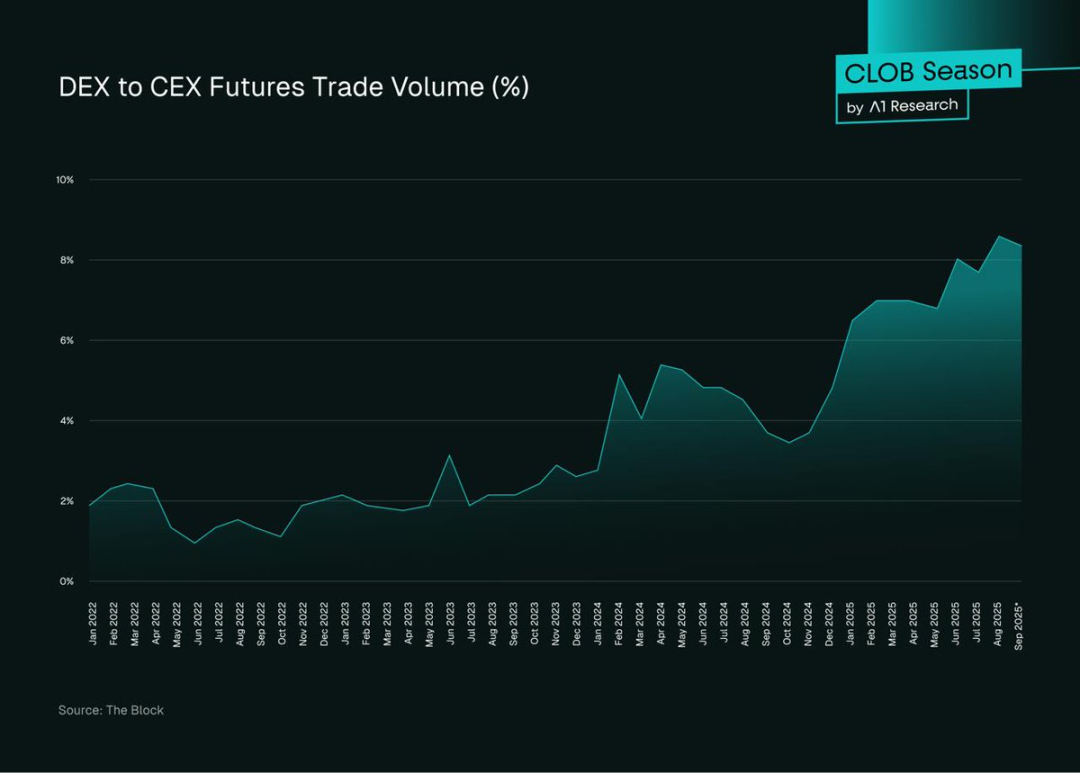

CEX vs. DEX CLOB

CEX продолжают лидировать по объемам спота и деривативов, но DEX активно наращивают позиции, меняя ландшафт конкуренции.

Рис. 7. Доля объема фьючерсов DEX vs. CEX, источник: The Block

Доля фьючерсов DEX выросла с менее 2% (2022) до 8% (сентябрь 2025 г. UTC), пик роста — 2024–2025 гг. CLOB DEX составляют 92,04% ончейн-объема Perp ($607 млрд); платформы Hyperliquid и Lighter обеспечивают финализацию менее чем за секунду и качество уровня CEX.

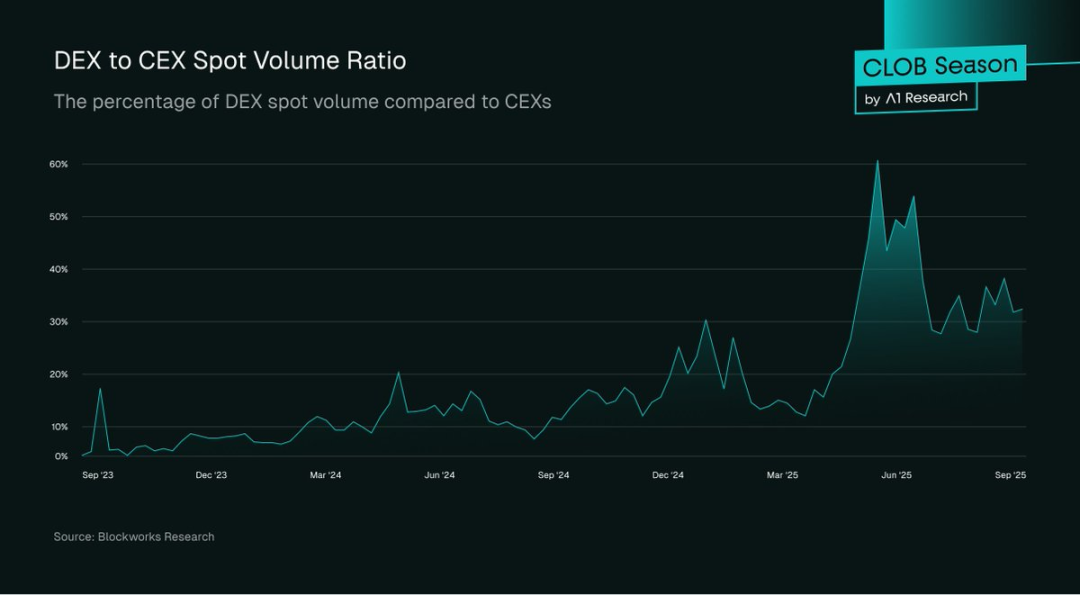

Рис. 8. Доля объема спота DEX vs. CEX, источник: Blockworks Research

В периоды высокой активности доля спота DEX может достигать 30–60% объема CEX, часто растет при рыночных стрессах (например, ограничениях вывода на CEX), когда розничные пользователи переходят на DEX ради прозрачности — особенно после событий FTX.

CLOB DEX занимают лишь 12,4% ончейн-спота ($26,4 млрд), тогда как AMM — $212 млрд, что отражает разницу в пользовательских предпочтениях, сложностях интерфейса и онбординга.

CLOB DEX лидируют в Perp-трейдинге ($607 млрд), однако спот — гораздо больший рынок и ключевая возможность роста.

Пользовательский опыт

CEX лидируют по удобству интерфейса, скорости исполнения и расширенным ордерам. Однако CLOB DEX — особенно Hyperliquid — сократили отставание: задержка менее секунды, широкий выбор ордеров. Комиссии gas, сложности с кошельками и ограниченный функционал все еще препятствуют массовому переходу.

Регуляция

CEX работают по зрелым нормативным рамкам (SEC США, FCA Великобритании), хотя многие зарегистрированы офшорно. CLOB DEX обеспечивают свободный доступ без KYC и с самостоятельным хранением, но сталкиваются с юридической неопределенностью (регуляции ЕС MiCA, указания SEC США). Институты должны балансировать между доверием/регуляторной ясностью и гибкостью доступа.

Модели доверия

CEX требуют доверия к платёжеспособности и страховке; DEX — к безопасности смарт-контрактов, точности оракулов и качеству управления. Риски зависят от уровня аудита и governance.

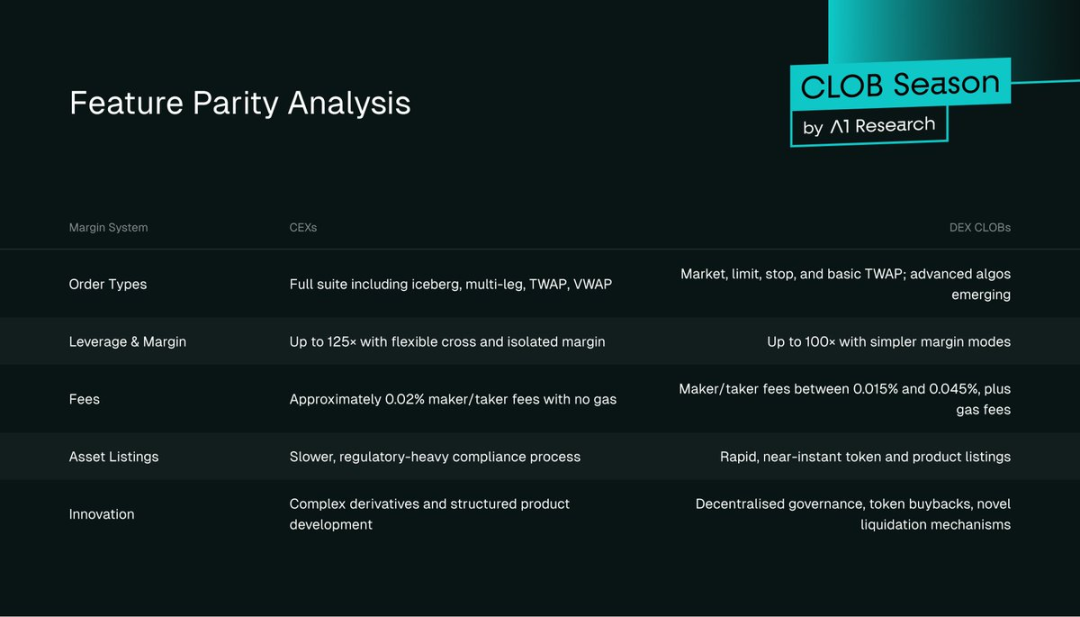

Сравнение функциональности

Рис. 9. Таблица функциональных возможностей

Проблемы спотового рынка

CLOB доминируют на рынке Perp (92,63%), но занимают лишь 12,4% спота — архитектурные сложности уступают AMM по ликвидности.

Почему AMM лидируют на споте?

- Запуск ликвидности: активные книги требуют больше капитала и экспертизы, чем пассивные AMM LP.

- UX-фрикция: размещение ордеров сложнее обмена, плюс комиссии за gas.

- Фрагментация: отсутствие общей книги делит ликвидность.

- Маркет-мейкеры работают с основными парами, long-tail активы малоликвидны.

В итоге розничные пользователи выбирают AMM за простоту, а маркет-мейкеры — деривативы.

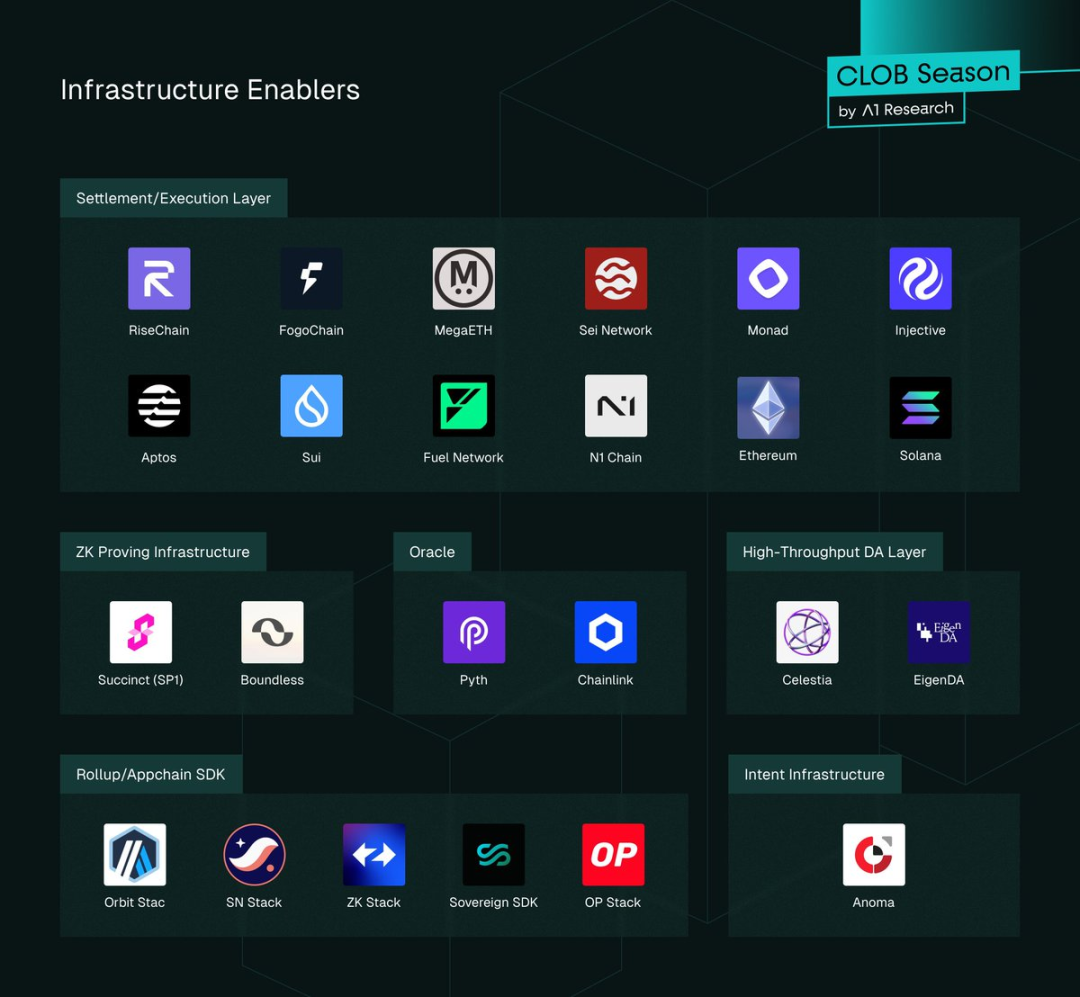

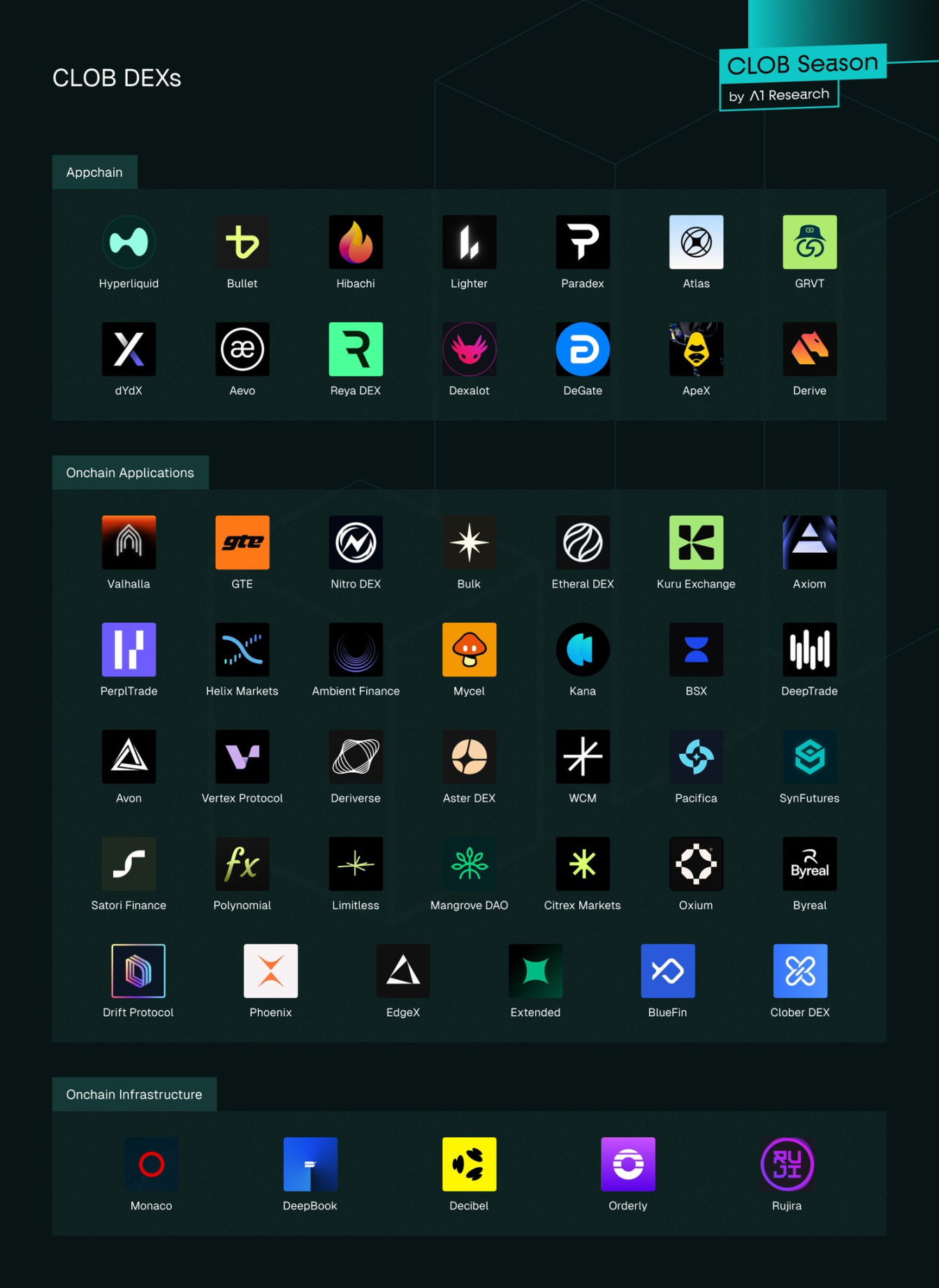

Карта экосистемы

Рис. 10. Инфраструктурные провайдеры CLOB

Инфраструктурные слои

DA (доступность данных) в топовых CLOB:

- Lighter: Ethereum DA

- ADEN: Orderly Network DA

- Остальные: собственная база DA (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

ZK-инфраструктура:

- Lighter: ZK Rollup Layer2, рекурсивные SNARK для пакетной проверки.

- EdgeX: StarkEX ZK-доказательства для off-chain матчинга, баланс скорости и безопасности.

- Paradex: SN stack, Starknet SHARP, Cairo — zero-knowledge privacy/verifiability.

- Не-ZK: Hyperliquid (собственный консенсус), Drift (Solana native), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Модели разделяемой ликвидности:

- ADEN: разделяемая ликвидность через Orderly Network.

- Injective: разделяемая книга для участников экосистемы.

- BlueFin: Sui DeepBook для нативной разделяемой ликвидности.

- Независимые книги: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Оракулы: Chainlink и Pyth для низкой задержки; большинство используют PythLazer для обновлений цен менее чем за секунду.

Кроссчейновая маршрутизация:

- IBC для dYdX v4 и Injective (маржинальная торговля Cosmos).

- LayerZero/Wormhole — для EdgeX, ADEN (Orderly Network) — маршрутизация активов/ордеров.

- Hyperlane — для Paradex и других — модульная межсетная коммуникация.

Атомарное мультиплатформенное урегулирование пока в разработке.

Appchains и универсальная интеграция:

Layer1 appchains: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) — производительность и контроль.

Layer2/Layer3 appchains: Lighter (кастомный ZK Layer2), EdgeX (StarkEX Layer2) — эффективная валидация.

Универсальный Layer1: Sui (DeepBook), Sei (exchange-optimized), Monad (EVM-параллелизм).

Задача — узкие спреды и быстрая финализация. В будущих публикациях будут рассмотрены архитектурные компромиссы и производительные CLOB в компонуемых средах.

Лидеры, отстающие, победители и проигравшие

Лидеры рынка

Собственная Layer1 Hyperliquid обеспечивает исполнение менее чем за секунду и глубокую книгу, что обеспечивает рекордные объемы и комиссионные — в 2025 году прямых конкурентов нет.

Потенциальные победители

- EdgeX: гибридный матчинг StarkEX, быстрые сделки и листинг токенов.

- Lighter: собственный ZK L2, верифицируемое исполнение, нулевая комиссия для розницы, устойчивый рост пользователей и открытого интереса.

- Paradex: ZK L2 с диверсифицированным доходом (PFOF, депозитная доходность, vault-комиссии, денежные спреды).

- Aster: высокие комиссии, но быстрый рост за счет стимула, инфлюенсеров, поддержки CZ Binance и быстрого листинга.

- Orderly Network: no-code Perpetual DEX-лаунчер для ADEN, единая книга для быстрого роста ликвидности и пользователей.

Перспективные игроки

- Bullet: Solana ZK rollup appchain, Hyperliquid-style order book для масштабируемых perp с низкой задержкой.

- Monaco: Sei-based permissionless, низкозадержанная CLOB-инфраструктура, ориентированная на компонуемость и исполнение в микросекундах.

Стратегически отстающие

- Устаревшие appchains (например, dYdX v4) сталкиваются с трудностями: $7,34 млрд оборота, но лишь $221 млн открытого интереса (1,22%) — слабое институциональное доверие. Управляемый сообществом листинг замедляет рост; высокая удерживаемость комиссии (1,28%) — лояльность пользователей, но под давлением нулевых комиссий это неустойчиво.

- Платформы без дифференциации: BlueFin ($4,4 млрд) и Injective ($3,05 млрд) имеют хорошую инфраструктуру, но не обладают преимуществами на рынке. Массового принятия нет — по мере развития рынка они либо займут ниши, либо окажутся под давлением лидеров и специализированных проектов.

- Выпуск appchain сталкивается с трудностями по мере роста производительности и ликвидности универсальных Layer1; мосты усложняют онбординг, а нативный запуск — упрощает. Sui, Solana, BNB Chain конкурируют по производительности и ликвидности, что усложняет выпуск appchain. Только технологические прорывы или зрелая межсетная инфраструктура способны изменить тренд.

Стратегии успеха

- Узкие спреды bid-ask, низкая/предсказуемая задержка

- Разделяемая ликвидность с мульти-фронтендами

- White-label решения для быстрой экспансии ликвидности

- Честная, соразмерная риску модель комиссий для маркет-мейкеров

- MEV-aware матчинг для сдерживания агрессивного трейдинга

Ключ — производительность. Узкие спреды и исполнение менее чем за секунду увеличивают обороты и удерживают маркет-мейкеров, что доказал Hyperliquid. Модели разделяемой ликвидности (Injective, Sui) повышают эффективность ценообразования. White-label решения (Orderly Network) позволяют фронтендам фокусироваться на UX, централизуя матчинг на бэкенде. Модели с нулевой комиссией, как у Lighter, стимулируют быстрый рост, но долгосрочная устойчивость зависит от монетизации. Митигация MEV (batch-аукционы Injective) снижает токсичный поток, но требует постоянной настройки.

Неудачные подходы и риски

- Медленное и дорогое исполнение Layer1

- Сложный онбординг vs. простота AMM

- Централизованные сортировщики — риск доверия и мошенничества

- Чрезмерные ребейты — манипуляции ликвидностью

- Голосование замедляет листинг активов

- Концентрация ликвидности — системный риск сбоев

Пример dYdX показывает: торговля уходит на более быстрые и дешевые архитектуры. Большинство CLOB уступают AMM по онбордингу; централизованные сортировщики — риск единой точки отказа. Стимульные схемы создают проблемы с отменой ордеров и спекуляцией. Листинг через governance медленнее, чем листинг AMM в реальном времени, ограничивая ассортимент. Концентрация ликвидности усиливает системные риски — требуется глубокое и распределенное мультиплатформенное покрытие.

Структура рынка: перспективы

- Консолидация до 3–5 ликвидных хабов

- Интеграция ликвидности в кошельки и приложения

- Модульные архитектуры — разделение исполнения и расчетов

- Зрелые Layer1 CLOB-платформы

- Инфра-нод комплаенс

- Гибридный матчинг — сочетание скорости и справедливости

- Рост доли спота выше 11%

Консолидация укрепляет позиции ведущих DEX, а специализированные игроки фокусируются на приватности, нишевых активах и комплаенсе. Лидерство определяется качеством исполнения и способностью привлекать маркет-мейкеров через глубокую ликвидность. Глубокие пулы ликвидности увеличивают обороты и рост. В будущем ликвидность приобретут интеграция в кошельки/приложения. ZK-инфраструктура и DA позволят строить модульные решения, разделяя исполнение и расчеты для скорости, приватности и устойчивости. Универсальные Layer1 (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) становятся топовыми платформами CLOB. Комплаенс сместится на сортировщиков/билдеров; вероятны гибридные разрешения и аудит. Матчинг объединит непрерывную книгу с batch-аукционами или двойными потоками (Injective, dYdX v4). CLOB расширят спот за счет инфры разделяемой ликвидности, интеграции кошельков и торговли без gas. Спотовый рынок в 2–4 раза больше деривативного — захват доли может увеличить объем с $26,4 млрд до более $200 млрд. Ончейн CLOB имеют потенциал захватить спот у AMM через разделяемую ликвидность, маршрутизацию через кошельки, снижение Layer2-издержек и blue-chip стимулы. AMM лидируют на long-tail активах, но CLOB могут увеличить доходы на основных парах.

Заключение

Децентрализованные биржи вступили в новую фазу: ведущие CLOB DEX демонстрируют месячные объемы в сотни миллиардов и исполнение на уровне CEX. Острая конкуренция диктует стратегические решения, которые определят будущее отрасли. Модели нулевых комиссий меняют ценообразование, вынуждая старожилов снижать комиссии или обосновывать премии. Архитектурные преимущества смещаются: монолитные Layer1 достигают аналогичной производительности и компонуемости. Разрыв на споте остается ключевой задачей. По мере концентрации ликвидности рынок консолидируется вокруг лидеров, а дистрибуция и удержание становятся столь же важны, как и техническая реализуемость. Отчет задает бенчмарки для мониторинга конкуренции; в следующих материалах будут рассмотрены архитектура CLOB, экономика модульной инфраструктуры и стратегии роста спота.

Заявление:

- Статья перепечатана с ForesightNews. Авторские права принадлежит A1 Research. По вопросам перепубликации обращайтесь к команде Gate Learn.

- Отказ от ответственности: мнение автора не является инвестиционной рекомендацией.

- Переводы на другие языки выполнены Gate Learn. Не воспроизводите, не распространяйте и не копируйте переведенные материалы без ссылки на Gate.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году