Комиссия по ценным бумагам и биржам США (SEC) приступила к активным действиям против компаний, управляющих криптовалютными казначейскими активами. Останется ли тема DAT в центре внимания?

24 сентября Комиссия по ценным бумагам и биржам США (SEC) и Управление по регулированию деятельности финансовых организаций (FINRA) объявили о совместном расследовании более чем 200 публичных компаний, ранее заявлявших о планах внедрения криптовалютных казначейских стратегий, сославшись на «необычную волатильность котировок» непосредственно перед публикацией таких новостей.

С момента, когда MicroStrategy первой добавила Bitcoin на свой баланс, «криптовалютная казначейская стратегия» стала заметным трендом на американском фондовом рынке: акции компаний вроде Bitmine и SharpLink показывали многократный рост после аналогичных инициатив. По данным Architect Partners, с 2025 года 212 новых компаний объявили о намерении привлечь около 102 млрд долларов для покупки ключевых криптоактивов — BTC и ETH.

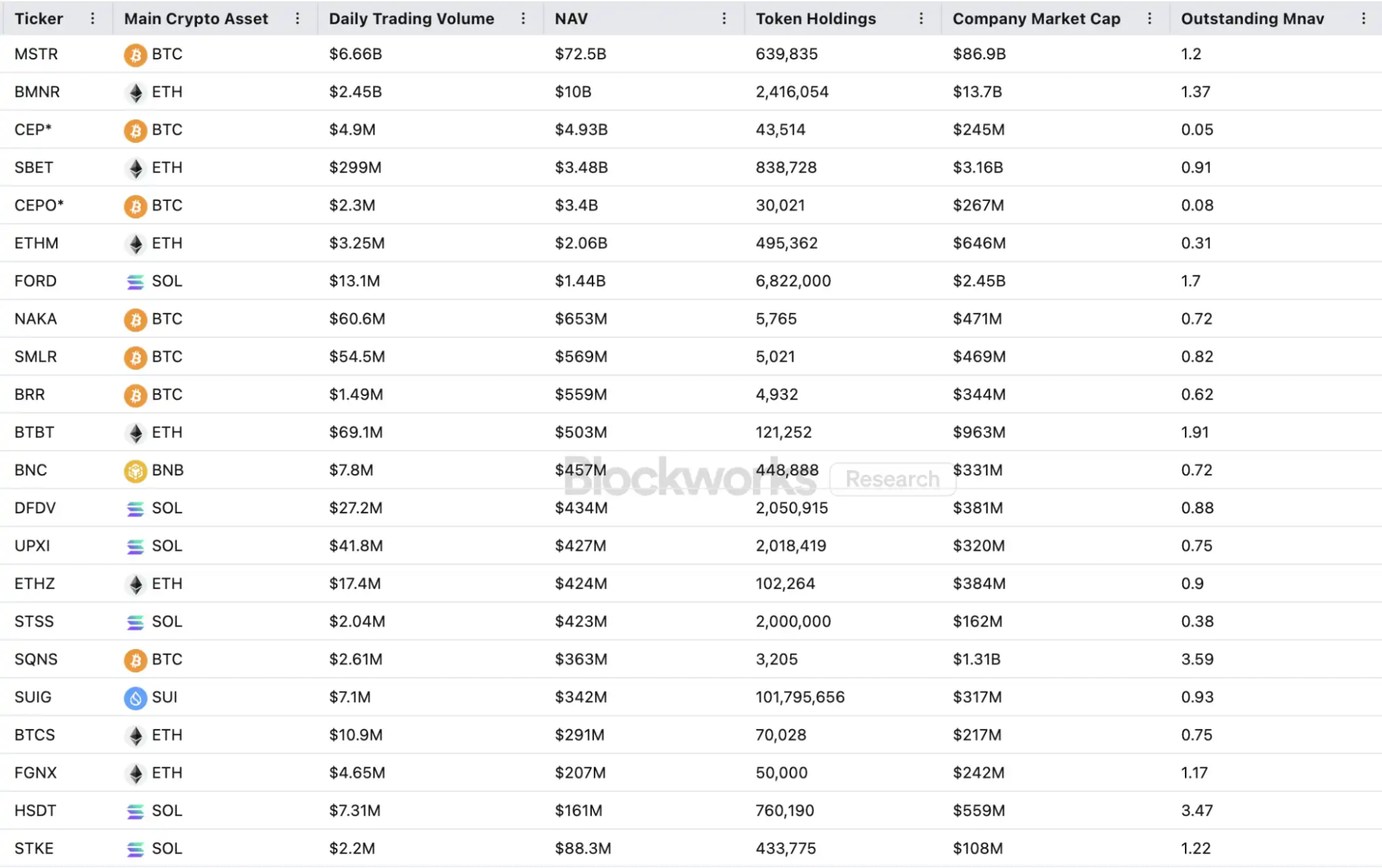

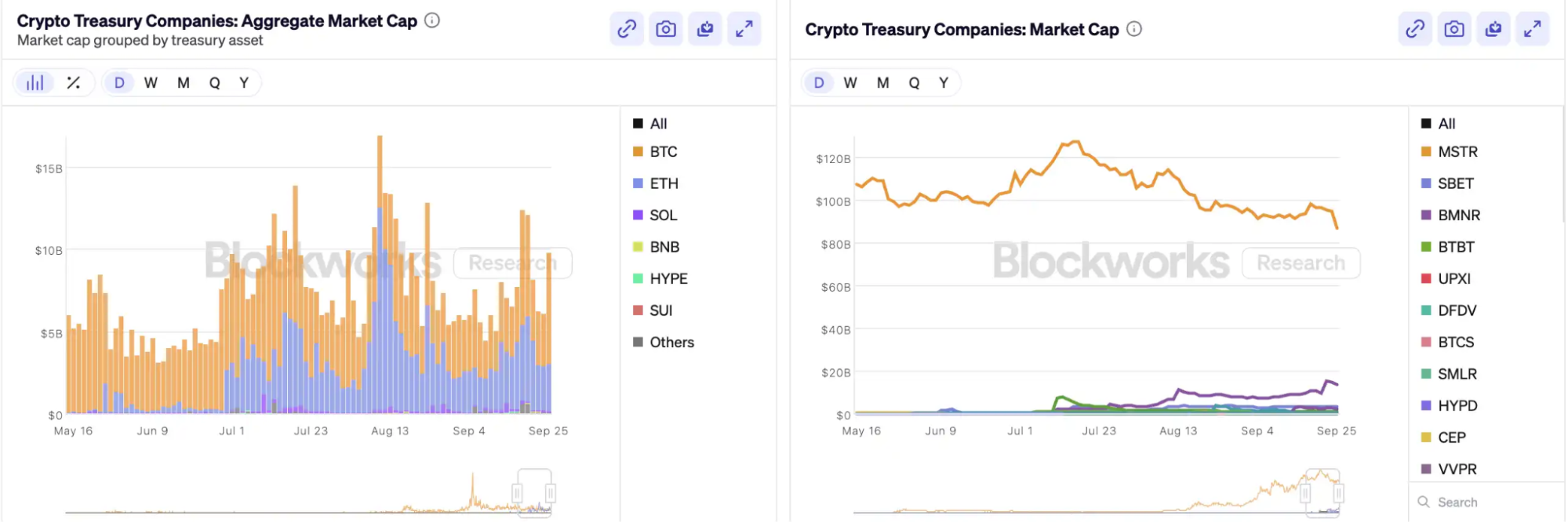

Этот инвестиционный ажиотаж способствовал росту цен, но одновременно усилил скептицизм на рынке. За месяц коэффициент mNAV (отношение рыночной капитализации к чистым активам) MicroStrategy снизился с 1,6 до 1,2, а две трети из двадцати крупнейших казначейских криптокомпаний имеют mNAV ниже 1. Участники рынка выражают опасения по поводу пузырей и инсайдерской торговли, а новая тенденция распределения активов сталкивается с беспрецедентным регуляторным вниманием.

Как функционируют маховики казначейских компаний с криптоактивами?

Финансовые маховики казначейских компаний работают на основе механизма mNAV — фундаментально рефлексивной логики, которая даёт им практически «неограниченные ресурсы» в бычьем рынке. mNAV — это отношение рыночной капитализации к чистой стоимости активов (NAV), где NAV для казначейских компаний — это объём цифровых активов на балансе.

Когда цена акции P превышает NAV на акцию (то есть mNAV > 1), компания может непрерывно привлекать капитал и реинвестировать его в цифровые активы. Каждая новая эмиссия и покупка увеличивают долю активов на акцию и балансовую стоимость, что укрепляет рыночное доверие и способствует росту акций. Этот механизм запускает позитивную обратную связь: рост mNAV → новое финансирование → покупка криптоактивов → увеличение доли на акцию → усиление доверия рынка → дальнейший рост цены акций. Благодаря этой модели MicroStrategy годами финансирует покупку Bitcoin без существенного размывания доли.

Когда цена акции и ликвидность достигают достаточного уровня, компания может использовать полноценный спектр институциональных инструментов — выпуск долговых обязательств, конвертируемых облигаций, привилегированных акций и других инструментов. Компания превращает рыночный нарратив в актив баланса, поддерживающий дальнейший рост акций и усиливающий маховик. В целом это сложная взаимосвязь между котировками, нарративом и структурой капитала.

В то же время mNAV — это двусторонний инструмент. Премия может быть признаком доверия рынка или просто спекуляцией. Как только mNAV приближается к 1 или становится ниже этой отметки, рынок переключается с «логики прироста» на «логику размывания». Если на этом этапе падают цены токенов, маховик срабатывает в обратную сторону — страдают и капитализация, и доверие. Привлечение средств казначейских компаний также построено на премиальном маховике mNAV; если он остаётся дисконтом, окно новых эмиссий закрывается, а малые и средние компании-оболочки — уже стагнирующие или близкие к делистингу — рискуют исчезнуть, когда маховик теряет силу. Теоретически при mNAV < 1 оптимальным решением становится продажа активов и обратный выкуп акций, чтобы восстановить баланс; однако дисконтированные компании могут быть просто недооценены.

Во время медвежьего рынка 2022 года, даже при падении mNAV MicroStrategy ниже 1, компания не продавала Bitcoin и не выкупала акции, а реструктурировала долг, сохраняя активы. Стратегия «держать любой ценой» связана с твёрдой верой Saylor в BTC, который считается ключевым залогом и «никогда не будет продан». Большинство казначейских компаний не в состоянии повторить такую модель. Многие альткоин-компании не имеют устойчивого бизнеса и переходят к «покупке криптоактивов» ради выживания, а не по убеждению. При ухудшении рыночных условий они склонны продавать активы для сокращения убытков или фиксации прибыли, что может спровоцировать волну продаж.

Подробнее: «Первичное размещение токенов, делистинг: криптоакции больше не недосягаемы для рынка криптоактивов“

Присутствует ли инсайдерская торговля?

SharpLink Gaming стала одним из первых примеров, вызвавших ажиотаж на рынке в период «крипто-казначейской лихорадки». 27 мая компания объявила о планах приобрести до 425 млн долларов в Ethereum в качестве резервных активов, и цена её акций выросла до 52 долларов в день анонса. Примечательно, что объёмы торгов резко увеличились уже 22 мая, а цена выросла с 2,7 до 7 долларов — до официального объявления или раскрытия SEC.

Подобная динамика до выхода новостей — не единичный случай. 18 июля MEI Pharma объявила о стратегии казначейства в Litecoin на сумму 100 млн долларов, но её акции почти удвоились за четыре дня до публикации, с 2,7 до 4,4 долларов. Компания не публиковала значимых новостей или пресс-релизов, а её представитель отказался комментировать ситуацию.

Аналогичные аномалии наблюдались у Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global и 180 Life Sciences Corp: неординарная активность торгов случалась до анонсов о казначейских криптоактивах. Регуляторы зафиксировали возможные утечки информации и предварительную торговлю.

Рухнет ли DAT-нарратив?

Артур Хэйс, советник «Solana MicroStrategy» Upexi, отмечает, что криптоказначейство стало новым нарративом для традиционного корпоративного финансирования. Он прогнозирует распространение тренда на ведущие классы активов, но предостерегает: на каждой блокчейн-платформе выиграют лишь одна-две компании.

Концентрация усиливается. Хотя в 2025 году более 200 компаний объявили о стратегии криптоказначейства с активами BTC, ETH, SOL, BNB, TRX и др., капитал и оценки стремительно сосредотачиваются вокруг немногих компаний и активов — казначейства BTC и ETH доминируют на DAT-рынке. В каждом классе выделяются одна-две компании: MicroStrategy по BTC, Bitmine по ETH, возможно Upexi по SOL, а остальные остаются маломасштабными.

Как показал Майкл Сейлор, институциональные управляющие фондами, желающие иметь доступ к Bitcoin, часто не могут купить BTC напрямую или держать ETF, но могут приобрести акции MSTR. Если упаковать компанию, владеющую криптоактивами, под требования их комплаенса, такие фонды готовы платить 2, 3 или даже 10 долларов за каждый доллар балансовой стоимости. Это не иррациональное поведение — это регуляторный арбитраж.

На позднем этапе цикла новые эмитенты будут появляться и использовать более агрессивные инструменты финансирования для повышения эластичности цен акций. При падении цен такие стратегии обернутся против них. Артур Хэйс прогнозирует, что в этом раунде DAT ожидают крупные крахи, сравнимые с обвалом FTX, а акции и облигации будут торговаться с существенным дисконтом, вызывая турбулентность на рынке.

Регуляторы реагируют на эти структурные риски. В начале сентября Nasdaq предложила ужесточить проверки для DAT-компаний; сегодня SEC и FINRA инициировали совместные расследования по инсайдерской торговле. Меры направлены на сокращение пространства для инсайдерской активности, повышение требований к новым эмиссиям и ограничение возможностей финансирования — чтобы снизить риски манипуляций среди новых DAT-компаний. Для рынка это означает, что фиктивные лидеры будут уходить быстрее, а настоящие укрепят свои позиции и нарратив.

Вывод

Криптоказначейский нарратив сохраняет актуальность, но повышение порогов, усиление регулирования и очищение пузырей происходят одновременно. Инвесторам важно понимать финансовую структуру и схемы арбитража, а также внимательно следить за накоплением рисков под нарративом — у этого тренда инноваций в ончейн-финансах есть пределы: успешные компании останутся, остальные покинут рынок.

Заявление:

- Данная статья перепечатана с ресурса [BlockBeats], авторские права принадлежат оригинальному автору [kkk]. По вопросам воспроизведения обращайтесь к команде Gate Learn; команда окажет содействие согласно политике Gate Learn.

- Отказ от ответственности: мнения и взгляды, высказанные здесь, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполняются командой Gate Learn. Не копируйте, не распространяйте и не используйте эти переводы без указания Gate как источника.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году