Новый этап для RWA: действительно ли Nasdaq планирует запуск токенизированных акций?

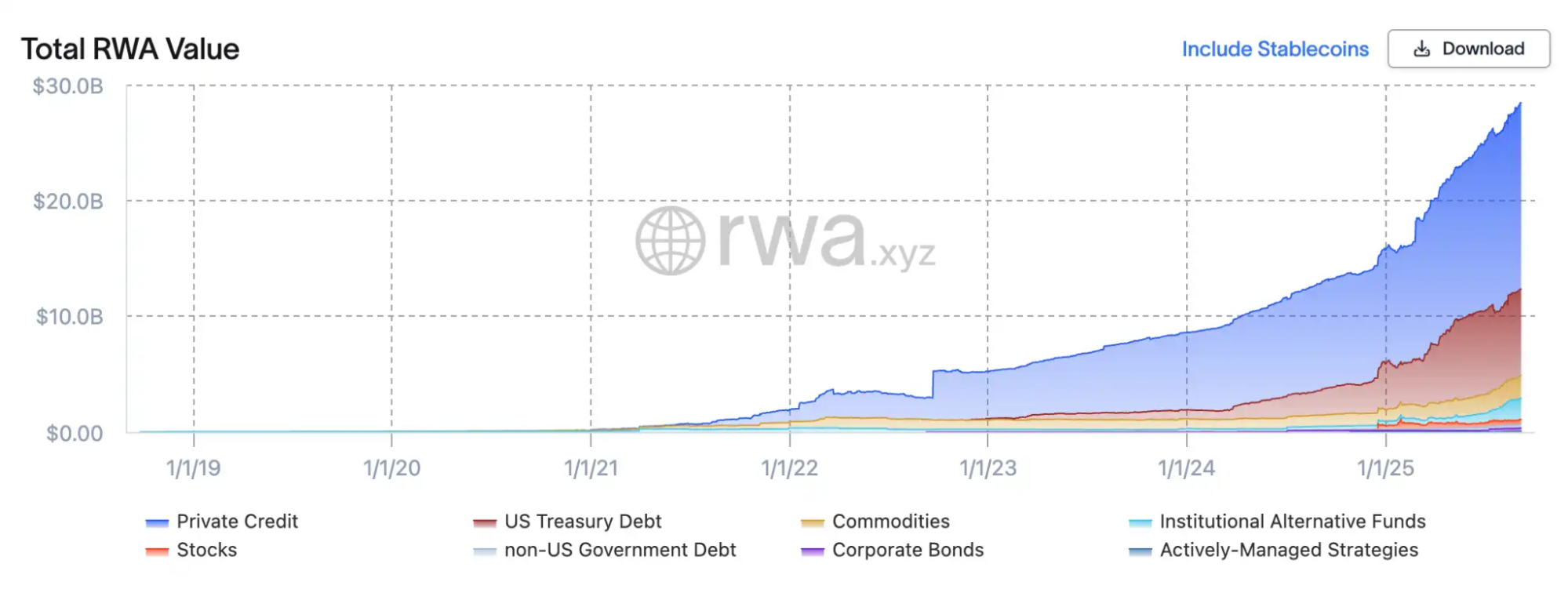

За последние два года рынок токенизированных ценных бумаг показал стремительный рост. По данным RWA.xyz, совокупная рыночная капитализация токенизированных RWA (реальных активов) превышает 2,8 млрд долларов США, а капитализация токенизированных акций составляет 420 млн долларов США. Для сравнения: в начале 2024 года этот показатель был менее 5 млн долларов США, что означает 80-кратный рост менее чем за два года.

Рост обеспечивается выходом на рынок крупных компаний и активизацией их усилий. Так, Robinhood запустил токенизированные продукты частного рынка на такие известные активы, как SpaceX и OpenAI; компания XStocks, аффилированная с Kraken, выпустила токенизированные версии более 50 американских акций и ETF; проект Ondo (“Wall Street 2.0”) разместил на Ethereum более 100 американских акций и ETF; Galaxy Digital первой вывела на блокчейн собственные акции, торгующиеся на Nasdaq; SBI Holdings и Startale основали в Японии платформу для торговли ончейн-акциями. Таким образом, как криптокомпании, так и ведущие финансовые институты стремятся первыми занять позиции лидеров на рынке токенизации акций.

Этот процесс не только противопоставляет криптовалютный сектор традиционным финансам, но и способен кардинально изменить принципы работы бирж. 8 сентября Nasdaq, вторая по величине биржа мира, официально подала в Комиссию по ценным бумагам и биржам США (SEC) предложение по внедрению токенизированных акций, что подтверждает готовность перевести внедрение этой технологии из статуса эксперимента в основное направление развития Wall Street.

Новая “оболочка” для старой инфраструктуры: как работают токенизированные акции

Токенизированные акции — это не новый класс активов, созданный “с нуля”, а переформатированные традиционные ценные бумаги. Ключевой момент инновации — интеграция возможностей блокчейна по ведению реестра и расчетам с существующей инфраструктурой финансового рынка. В заявке Nasdaq в SEC механизм описан четко: инвесторы смогут выбрать опцию “токенизированный расчет” при размещении ордеров. Сопоставление ордеров по-прежнему будет происходить в общей книге заявок, без особых приоритетов для токенизированных сделок. Главное изменение наступает после сделки: Nasdaq передаст инструкции по расчетам в Depository Trust Company (DTC), которая переведет традиционные акции на отдельный счет, выпустит эквивалентное количество токенов на блокчейне и направит их в кошельки брокеров. Процесс торговли для токенизированных и обычных акций будет идентичен; взаимодействие с блокчейном происходит только на этапе расчетов.

Токенизированные акции по-прежнему являются частью Национальной рыночной системы (NMS) и подчиняются стандартным требованиям по регулированию и прозрачности: сделки рассчитываются в NBBO (National Best Bid and Offer), права собственности и голосования равнозначны обычным акциям, а надзор осуществляется совместно Nasdaq и FINRA. То есть токенизация — это не отдельная система, а усовершенствование рыночной инфраструктуры. “Мы не собираемся заменять действующую архитектуру, а предлагаем более эффективную и прозрачную технологическую альтернативу”, — отмечает Чак Мак, старший вице-президент Nasdaq по Северной Америке. “Токенизированные ценные бумаги — это всё те же активы, просто представлены в новом цифровом формате на блокчейне”. Такой подход позволяет объединить проверенные рыночные механизмы и системы клиринга с применением блокчейна в качестве современного инструмента хранения и расчетов.

В масштабах рынка токенизация привлекает тем, что отвечает на ключевые вызовы в сфере капитала. Первый — эффективность расчетов: сейчас поставка акций осуществляется с задержкой на T+1 и более, а расчеты на блокчейне позволяют снизить риски контрагента и практически мгновенно завершать сделки. Второй фактор — торговые часы и доступность: традиционные биржи работают по расписанию, а для трансграничных инвестиций требуется цепочка посредников, тогда как токенизированные акции могут теоретически торговаться круглосуточно и быть доступны инвесторам по всему миру напрямую через кошельки на блокчейне. Третий фактор — программируемость: функции голосования, выплаты дивидендов и даже вопросы корпоративного управления могут быть реализованы в автоматическом и прозрачном режиме через смарт-контракты.

Если смотреть на перспективу, Nasdaq рассматривает токенизацию как следующий эволюционный шаг инфраструктуры рынка капитала. Если модернизация DTC пройдет успешно, запуск ончейн-расчетов возможен уже в третьем квартале 2026 года, и токенизированные акции смогут обращаться параллельно с обычными на регулируемом рынке США. При этом Nasdaq последовательно отвергает обходные решения и льготы, уделяя первоочередное внимание защите инвесторов и целостности ликвидности.

Разные подходы игроков рынка

xStocks: прозрачное хранение и DeFi-композиционность

xStocks при поддержке Backed Finance использует законодательство Швейцарии и Лихтенштейна о DLT для создания SPV, которая владеет реальными акциями и выпускает токены в соотношении 1:1. С юридической точки зрения эти токены признаются старшими обеспеченными долговыми сертификатами, их обеспеченность подтверждается независимыми кастодианами и резервами онлайн. Слои эмиссии и торговли разделены, что позволяет токенам обращаться как на централизованных биржах (Kraken, Bybit), так и в DeFi-протоколах Solana, например Jupiter и Kamino. Важное преимущество — прозрачность и возможность взаимодействия между рынками, хотя ликвидность пока ограничена, а рыночный масштаб уступает решениям вне блокчейна.

Robinhood: лицензированный брокер, замкнутая ончейн-модель

Robinhood использует иной подход. Через дочернюю компанию в Литве с лицензией MiFID II Robinhood приобретает и хранит акции США, ETF и доли в частных компаниях, полностью соответствуя требованиям регулирования, а затем выпускает соответствующие токены на Arbitrum. Все транзакции с токенами проводятся только внутри фирменного приложения Robinhood, что обеспечивает стопроцентное соответствие количества токенов количеству активов у кастодиана в реальном времени. Такой формат гарантирует прозрачность и привычный для пользователя интерфейс, поддерживает дробные дивиденды и расчет на блокчейне. Однако такие токены практически не выводятся за пределы приложения и лишены открытой ликвидности. Для Robinhood токенизация — это способ расширить собственную экосистему, а не просто рыночная новация.

Galaxy: акции публичной компании в ончейне

В отличие от двух предыдущих моделей, Galaxy Digital напрямую перенесла свои акции с листингом на Nasdaq на блокчейн. В сотрудничестве с зарегистрированным в SEC трансфер-агентом Superstate акционеры могут конвертировать обыкновенные акции GLXY в токенизированные акции на Solana один к одному, в соответствии с требованиями регулирования. Это не синтетические токены или производные инструменты, а настоящие акции с полными юридическими правами на голосование и дивиденды. Проект Galaxy стал первым примером юридической эквивалентности токена и акции, открывая возможности для полноценного ончейн-рынка акций. Пока ликвидность ограничена только частными P2P-переводами между зарегистрированными пользователями; полноценный вторичный рынок возможен после дальнейших изменений регулирования.

Ondo: новый “Wall Street 2.0”

Проект Ondo Finance, основанный бывшими руководителями Goldman Sachs, выбрал стратегию “институциональная упаковка и открытое распространение”. На платформе Ondo Global Markets уже представлены более 100 акций и ETF США на Ethereum, что дало нерезидентам США легальный доступ к ончейн-инвестициям. Ondo приобретает и хранит базовые ценные бумаги через лицензированных брокеров, выпуская токены 1:1, что обеспечивает полные права по дивидендам и корпоративным действиям. Проект выделяется масштабом и прозрачностью: публикуются ежедневные отчеты о резервах, реализуется изоляция от банкротства, независимое хранение, поддержка кросс-чейн и DeFi-механизмов. Инвесторы могут покупать крупные акции (Apple, Tesla), использовать токены в качестве залога для кредитования и автоторговых стратегий. Ondo строит глобальный “финансовый супермаркет”, объединяя ликвидность Wall Street и прозрачность блокчейна для создания настоящего Wall Street 2.0.

Принятие или риск? Ончейн-тест для Wall Street

Заявка Nasdaq в SEC на запуск токенизированных акций считается “основным тестом” цифровой трансформации Wall Street. Ключевой принцип предложения — токенизированные акции должны обладать такими же правами и гарантиями, как и базовые ценные бумаги; сопоставление ордеров происходит в существующей книге, а выпуск и расчет токенов осуществляет DTC через блокчейн. Токенизация становится не частной инициативой, а фундаментом регулируемого рынка США. В отличие от Robinhood или xStocks, где применяются схемы отображения цены и договорные сертификаты, методика Nasdaq предполагает полный перенос прав акционеров (голоса, дивиденды, управление) на блокчейн. Инвесторы получают не “тени”, а полноценные цифровые акции с полным спектром прав.

Генеральный директор Nasdaq Тал Коэн заявил: “Блокчейн открывает уникальные возможности для ускорения расчетов, упрощения дистанционного голосования и автоматизации корпоративных событий”. Биржа модернизирует инфраструктуру рынка с минимальными регуляторными барьерами, обеспечивая прозрачность и защиту инвесторов. Регуляторы считают этот шаг положительным — интеграция токенизации в регулируемую инфраструктуру предпочтительнее самовольного развития вне правового поля.

Тем не менее, опасения сохраняются. JPMorgan отмечает, что токенизация акций и облигаций пока существенно не вышла за рамки криптосектора, и призывает не поддаваться краткосрочному ажиотажу. В Citadel Securities предупреждают: поспешные регуляторные решения без четких правил чреваты рисками для рынка. Всемирная федерация бирж (WFE) обратилась к регуляторам, выразив опасения, что токенизированные акции могут “имитировать” настоящие без достаточных прав акционеров и юридических гарантий, и настаивает на ужесточении стандартов прав и хранение активов. Перспективы токенизации огромны, но для адаптации регулирования потребуется время.

Заключение

Инициатива Nasdaq — это не только технологическое обновление, но и эксперимент в области политики регулирования. Если SEC одобрит инициативу, впервые блокчейн станет основой для функционирования крупнейших фондовых рынков США, что откроет путь к круглосуточной торговле, расчетам в реальном времени и новому уровню управления через смарт-контракты. Тем не менее, прежде чем эти перемены полностью войдут в жизнь рынка, предстоит выяснить: смогут ли регуляторы выстроить понятные рамки, доверят ли инвесторы новой архитектуре и сможет ли токенизация дать дополнительную ценность по сравнению с традиционными рынками.

Заявление:

- Статья перепечатана с ресурса [BlockBeats]; авторские права — у оригинального автора [kkk]. По вопросам перепечатки обращайтесь к команде Gate Learn; Ваш запрос будет обработан в соответствии с установленными процедурами.

- Отказ от ответственности: мнения и позиции, отражённые в материале, принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки осуществлены командой Gate Learn. Если не указано иное, не разрешается копировать, распространять или присваивать переведённый материал.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое сеть Plume

ONDO, проект, которому отдает предпочтение BlackRock

Что такое криптовалютные рассказы? Лучшие рассказы на 2025 год (обновлено)

Прогноз криптовалюты на 2025 год: Что говорят ведущие инвестиционные учреждения (Часть 1)

Белая книга по Минтингу Blockchain: Амбиции и будущее исключительно NFT L2