Выход на пенсию с криптовалютой становится реальным! Трамп фактически приглашает всех американцев к участию в рискованной игре

7 августа 2025 года в истории финансов США произошло событие, которое способно определить целую эпоху, — и это прошло практически незаметно.

Дональд Трамп подписал указ, разрешающий использовать пенсионные счета 401(k) в Соединённых Штатах для официальных вложений в «альтернативные активы»: криптовалюты, частный капитал и недвижимость. С этим решением, класс активов, ранее игнорируемый традиционной финансовой системой, был официально интегрирован в пенсионные портфели страны — совокупный объём которых оценивается почти в $9 трлн.

Это не просто изменение регуляторной политики; возможно, это тот поворотный момент, который приведёт цифровые активы к полноценному признанию на финансовом рынке.

От периферии к мейнстриму: сила одного президентского указа

Десятилетиями программа 401(k), охватывающая 90 млн американских работников, инвестировала почти исключительно в традиционные активы — акции, облигации и индексные фонды (например, S&P 500 ETF). Альтернативные активы — прежде всего криптовалюты — заметно выросли в общей рыночной структуре, но оставались недоступными для пенсионных портфелей, ведь регуляторы традиционно относились к ним с осторожностью или даже недоверием.

В 2025 году всё изменилось. Вашингтон впервые дал сигнал открытости к цифровым активам: администрация Трампа активно продвигает дерегуляцию, и именно криптоактивы стали одними из главных бенефициаров этой политики.

Указ Трампа обязал Министерство труда пересмотреть положения закона ERISA — что открывает путь для включения цифровых активов и частных инвестиций в структуру 401(k), предоставляя регуляторам возможность адаптировать детали в процессе.

По информации Financial Times, тесные связи Трампа с криптоиндустрией сыграли ключевую роль: «Если бы речь шла только о частном капитале, указ, вероятно, не был бы подписан — именно криптовалюта стала решающим элементом для Трампа».

Какой объём? Какой капитал?

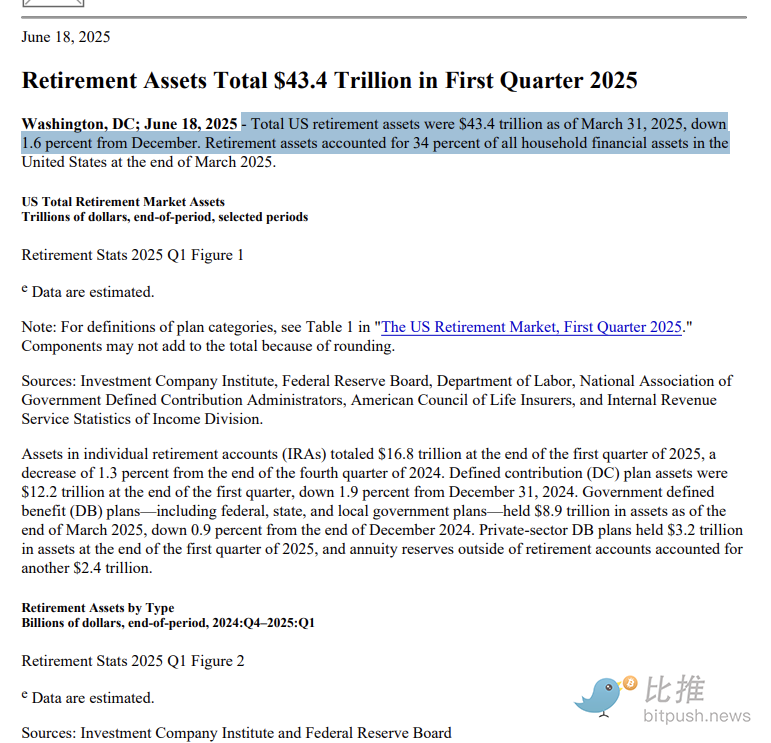

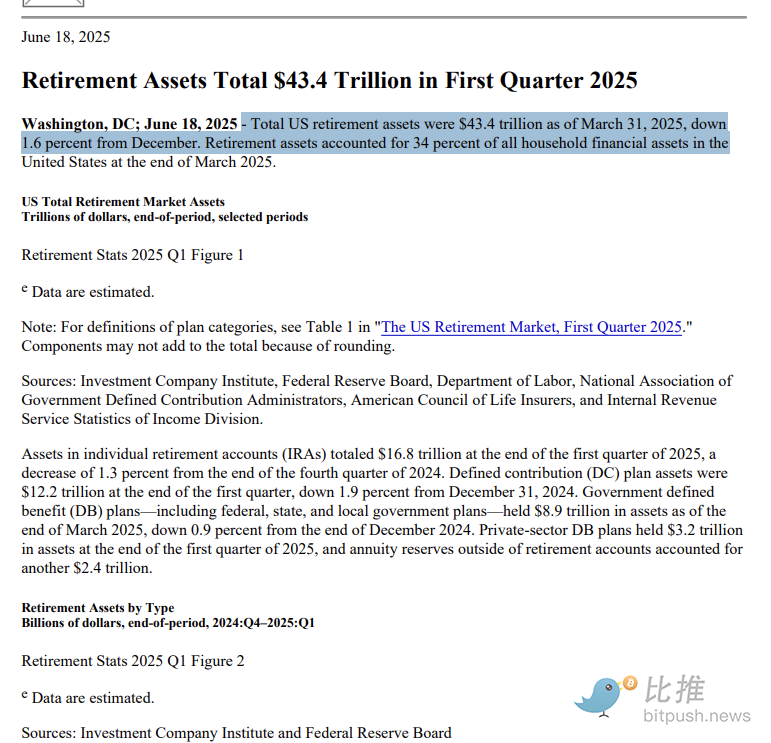

Масштабы рынка впечатляют: американский сегмент 401(k) огромен. На конец первого квартала 2025 года корпоративные пенсионные планы 401(k) управляли примерно $8,7 трлн активов, а общий рынок пенсионных накоплений США (включая 401(k), IRA и другие инструменты) составлял $43,4 трлн.

Сколько средств реально поступит на крипторынок? Точного ответа пока нет.

Том Данливи, директор венчурных инвестиций Varys Capital, оценивает потенциал так:

«Если каждый американский счёт 401(k) направит хотя бы 1% активов в криптовалюту, это может обеспечить приток $120 млрд на крипторынок. При 3% — $360 млрд; при 5% — до $600 млрд».

Это может стать долгосрочным и стабильным источником новых капиталов — большинство американцев автоматически переводят часть каждой зарплаты на счета 401(k) раз в две недели. Как только цифровые активы окажутся в инвестиционном пуле, возникает устойчивый пассивный поток средств на покупки.

Для рынка, которому всё ещё присуща высокая волатильность, речь идёт не просто о притоке капитала — это фактор стабилизации ожиданий. «Bitcoin и Ethereum выйдут на более устойчивые ценовые диапазоны», — отмечает Данливи.

Руководитель исследований Bitwise Райан Расмуссен добавляет:

«Краткосрочно этот указ ясно демонстрирует рынку: криптовалюта переходит от маргинального статуса к институциональному признанию».

ETF: идеальный мост

Помимо прямого распределения внутри 401(k), ключевым каналом доступа выступают криптовалютные ETF.

К середине 2025 года ETF на биткоин и эфир уже получили более $13 млрд чистого притока. Фонды BlackRock iShares Bitcoin Trust (IBIT) и VanEck Ethereum ETF (ETHV) за год показали доходность 20% и 11% соответственно.

Преимущества ETF очевидны:

- Нет необходимости заводить криптокошелёк;

- Нет нужды пользоваться децентрализованными биржами;

- Выпускаются регулируемыми управляющими активами;

- Легко интегрируются в диверсифицированный портфель наряду с традиционными активами.

Как ETF на золото GLD проще, чем покупка физического золота, крипто ETF постепенно становятся наиболее удобным инструментом для пенсионных инвесторов, стремящихся добавить криптовалюты в свой портфель.

Когда начнёт работать?

Президентский указ Трампа задаёт мощный вектор, но от «закона на бумаге» до «криптовалюты на вашем пенсионном счету» — долгий путь. Попытка добавить криптоактивы в 401(k) находится между политическим намерением и реалиями внедрения.

Есть три ключевые группы сложностей:

Регуляторные барьеры

Хотя указ задаёт чёткое направление, он не приводит к немедленным изменениям законодательства. Документ лишь поручает Министерству труда (DoL), SEC и другим агентствам пересмотреть и обновить нормативную базу.

Как отмечает CNBC, пенсионные планы 401(k) регулируются законом ERISA, который требует от управляющих следовать «принципу благоразумия» ради защиты участников. Высокая волатильность, илликвидность и непрозрачность оценки криптовалют затрудняют прохождение теста благоразумия. В 2022 году, когда Fidelity запустила опцию инвестирования в биткоин для 401(k), Министерство труда выразило явное беспокойство и усилило контроль. Даже несмотря на перемену политики в 2025 году, подробные правила ещё разрабатываются. Провайдеры, действующие поспешно, рискуют столкнуться с юридическими и регуляторными проблемами.

Проблемы для провайдеров: как избежать роли «козла отпущения»

Большинство программ 401(k) ведётся совместно работодателями и операторами-провайдерами, такими как Vanguard, Fidelity и Empower. Крупнейшие платформы по-прежнему проявляют высокую осторожность к криптоактивам.

Причины:

- Высокий юридический риск: если инвесторы понесут убытки, управляющие и работодатели могут стать объектом судебных исков за нарушение фидуциарных обязанностей.

- Слабая информированность инвесторов: большинство держателей 401(k) мало знакомы с криптовалютами и могут не оценить риски.

- Высокие издержки интеграции: внедрение нового класса активов требует серьёзных изменений в системах управления рисками, отчётности и процессах KYC.

Даже при разрешающей политике, большинство криптоинвестиций на старте будут доступны лишь через Self-Directed Brokerage Window — функцию, встречающуюся только у крупных корпоративных программ и используемую узким кругом финансово грамотных сотрудников. В качестве массового решения наиболее перспективны регулируемые спотовые ETF на биткоин и эфир — благодаря зрелости инструмента и надзору.

Рынок криптовалют остаётся главным фактором неопределённости

Даже в условиях ослабления регулирования и политической поддержки сложно предсказать, насколько рынок криптовалют готов эффективно принять долгосрочные потоки капитала.

- Биткоин и эфир в этом году восстановились, но их суточная волатильность превышает 30%;

- Растёт число ETF с кредитным плечом и деривативных продуктов на блокчейне, что увеличивает риски для розничных участников рынка;

- Последствия коллапса FTX и других платформ до сих пор сказываются, а доверие инвесторов только восстанавливается;

- Для многих регуляторов рынок криптовалют всё ещё непредсказуем и не даёт стабильной доходности.

Президент Teucrium Trading Сэл Гилберти на CNBC «ETF Edge» подчеркнул: «Левериджированные крипто ETF — это агрессивные инструменты, они не подходят для пенсионных портфелей; они выпускаются для внутридневной торговли».

Шестнадцать лет: от края к центру

С момента добычи первого биткоина Сатоши Накамото в 2009 году до включения биткоина в пенсионную систему США прошло шестнадцать лет.

Этот движущийся от периферии к центру процесс — результат слияния политических интересов, консенсуса инвесторов, рыночной динамики и технологического прогресса.

Один факт не вызывает сомнений: семья Трампа и её ближайшее окружение имеют многомиллиардные интересы в криптоиндустрии, о чём свидетельствуют публичные данные. Рост криптовалют — это не только результат регуляторных изменений, но и отражение всё более актуальной дискуссии о взаимосвязи власти и капитала.

Теперь, когда криптовалюты интегрируются в стандартные пенсионные планы 401(k), их статус фундаментально меняется — они уже не только спекулятивный инструмент, а становятся частью структуры финансовой системы США. Тем не менее, перемены лишь начинаются. Сможет ли криптовалюта стать устойчивым элементом пенсионных инвестиций? На данном этапе ей предстоит выдержать испытание волатильностью, регулированием и долгосрочной ценой. Этот эксперимент — не просто поиск доходности; его задача — переопределить будущую архитектуру финансового мира.

Отказ от ответственности:

- Статья перепечатана с ресурса [bitpush], авторские права принадлежат первоначальному автору [bitpush]. Все вопросы по перепечатке направляйте команде Gate Learn, которая оперативно рассмотрит запрос согласно стандартной процедуре.

- Отказ от ответственности: мнение и оценки, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn, копирование, распространение и плагиат без ссылки на Gate запрещены.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году