Ончейн-определение цены

Нью-Йоркская фондовая биржа работает 6,5 часов в день, пять дней в неделю. Это всего 27% времени в будние дни. Оставшиеся 73% с понедельника по пятницу торговая инфраструктура останавливается. Как это изменить?

Материал подготовлен совместно с @ desh_saurabh

В будние дни более 17 часов подряд невозможно узнать, «сколько кто-то готов заплатить за этот актив прямо сейчас» — инфраструктура ценообразования намеренно выключена. Это фундаментальный парадокс современной торговли: актив, который можно купить или продать в любой момент, стоит дороже такого же актива, доступного только шесть часов в сутки. Это и есть ценность ликвидности. Возможность войти или выйти из позиции при поступлении информации имеет цену, и далее по тексту мы покажем, как отсутствие доступа к ликвидности напрямую приводит к убыткам трейдеров. Тем не менее, мы построили многотриллионные рынки на системе, которая ограничивает доступ к ликвидности более чем на 70% времени.

Однако дело не в ограничениях технологий — технические возможности позволяют рынкам работать круглосуточно. Разрыв между тем, что обеспечивает технология, и тем, как реально функционируют рынки, никогда не был столь значительным. Мы можем мгновенно отправлять сообщения на другой конец света, проводить p2p-платежи за секунды. Но если вы обсуждаете Tesla с друзьями в субботу ночью, и кто-то хочет купить акции Tesla в 3 часа ночи, это невозможно. Причина не в отсутствии продавцов или технологий для сделки. Причина в том, что инфраструктура рынков была создана в эпоху телеграфа и бумажных сертификатов.

Это важно, потому что каждый час, когда рынки закрыты, накапливается информация: публикуются отчёты о доходах после закрытия, происходят геополитические события ночью, появляются корпоративные новости на выходных и так далее. Вся эта информация имеет цену, и она концентрируется в первые минуты следующей торговой сессии. В результате возникают ценовые разрывы, скачки волатильности, а издержки этой неэффективности распределяются неравномерно — они ложатся на трейдера, у которого нет инструментов для защиты.

Предположение, что рынки должны закрываться, настолько укоренилось, что большинство участников его не оспаривают. Почему возможность узнать справедливую цену актива должна зависеть от вашего часового пояса или дня недели? Ответ раскрывает систему, оптимизированную под ограничения прошлых десятилетий. Мы рассмотрим их в статье и предложим решение — перенос поиска цены и рынков в onchain.

Проблема ночных разрывов

Неэффективность закрытия рынков проявляется в данных как устойчивое и измеримое снижение доходности. Многочисленные исследования фиксируют одну и ту же аномалию: основная прибыль на рынке акций США возникает вне торговых часов.

С 1993 по 2018 год S&P 500 обеспечивал совокупную ночную доходность, превышающую внутридневную на в среднем 2,75 базисных пункта в день. В годовом выражении это ~7,2% разницы доходности. Это нельзя игнорировать.

Ситуация становится ещё более показательной, если рассмотреть отдельные периоды. С 1993 по 2006 год весь премиум рынка акций США зарабатывался ночью. Если бы вы покупали на закрытии и продавали на открытии каждый день, получили бы всю прибыль. Если бы вы покупали на открытии и продавали на закрытии, ваша доходность была бы нулевой или отрицательной. Рынок не приносил ничего в рабочие часы. Всё происходило в разрывах.

Трейдеры знают это десятилетиями. Стратегии статистического арбитража, использующие ночные ценовые движения, приносили годовую доходность свыше 51% при коэффициентах Sharpe выше 2,38. С 1998 по 2015 год исследователи зафиксировали 2 128 ночных разрывов только по S&P 500. Паттерн устойчив и эксплуатируем, что говорит о неверной оценке риска рынком. Если бы риск оценивался корректно, возможности бы исчезли.

Отрицательные разрывы больше и волатильнее положительных. При выходе негативных новостей вне торговых часов рынок реагирует чрезмерно. Цены ночью падают сильнее, чем растут, а стандартное отклонение отрицательных разрывов заметно превышает положительные. Это создает хвостовой риск, который не проявляется в дневной торговле. Оставляя позицию на ночь, вы получаете незащищённое снижение, потому что рынок закрыт.

Это не соответствует принципам эффективных рынков. В теории цены должны отражать всю доступную информацию в любой момент. На практике цены могут меняться только когда рынок открыт. Время простоя создаёт слепые зоны. Информация поступает, но цены не корректируются, и когда это происходит, момент упущен и возможность торговать по справедливой цене исчезает.

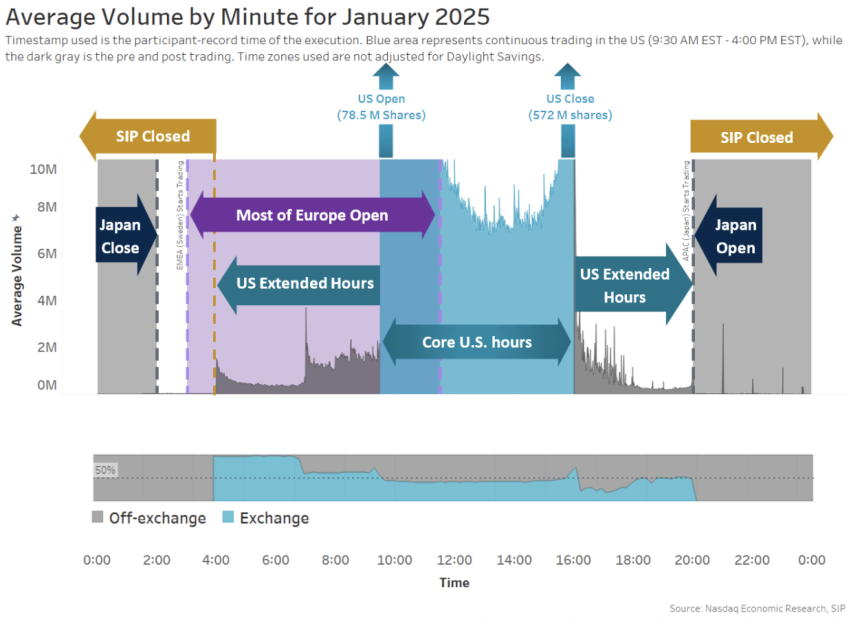

Немногие инвесторы с доступом к внебиржевой торговле сталкиваются с другой проблемой. Торговля в расширенные часы составляет лишь 11% суточного объёма, а ночная торговля с 20:00 до 4:00 — всего 0,2% активности. Дефицит ликвидности создаёт предсказуемые издержки.

Объём / минута январь 2025 — Nasdaq

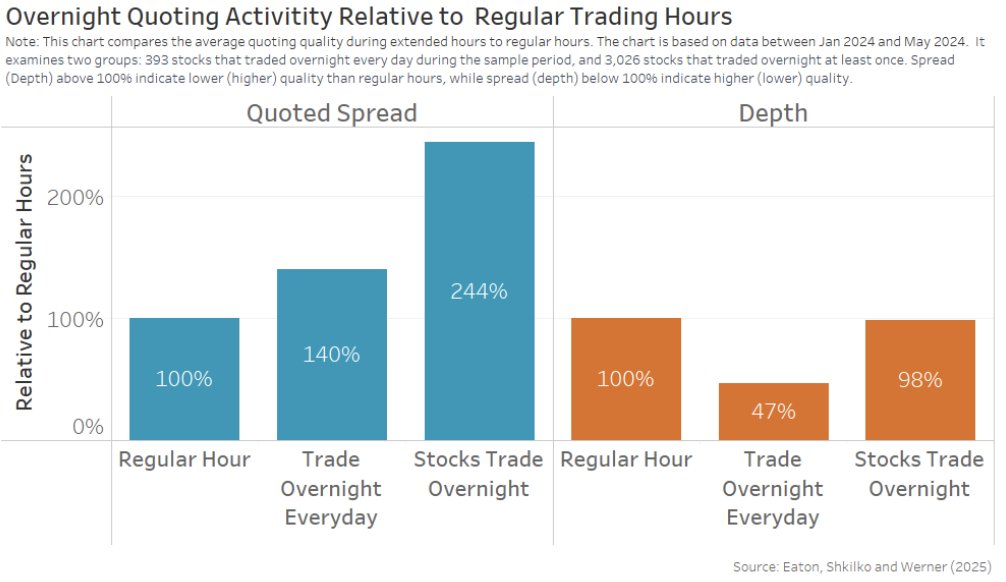

Спреды резко расширяются, когда биржи закрыты. Для акций, торгуемых ночью ежедневно, котируемые спреды примерно на 40% шире, чем в обычные часы. Для менее ликвидных акций спреды увеличиваются до 144%. Глубина рынка падает до 47% от нормального уровня для самых активных бумаг. В результате эффективные спреды по розничным ордерам ночью в три раза выше, а ценовое влияние увеличивается в шесть раз.

Ночные котировки — Eaton, Shkilko и Werner

Издержки торговли также существенно различаются. Стоимость торговли в расширенные часы в четыре-пять раз выше, чем в обычные. Большинство ночных сделок исполняется по худшей цене, чем лучшая котировка. Кто торгует в таких условиях? По данным NASDAQ, ~80% ночного объёма приходится на Азиатско-Тихоокеанский регион, из которых примерно половина — Корея. Остальные 20% — в основном розничные инвесторы из США. Это преимущественно частные трейдеры, пытающиеся реагировать на информацию в реальном времени и платящие многократные издержки ради такой возможности.

Розничные инвесторы страдают от этой структурной проблемы с обеих сторон. У них нет доступа к качественной инфраструктуре для торговли до открытия. Они не могут корректировать позиции ночью без огромных спредов. Когда рынок открывается с разрывом из-за ночных новостей, именно они держат позиции, ушедшие против них во сне. Профессиональные трейдеры с инфраструктурой 24/7 получают прибыль. Розничные инвесторы фиксируют убытки.

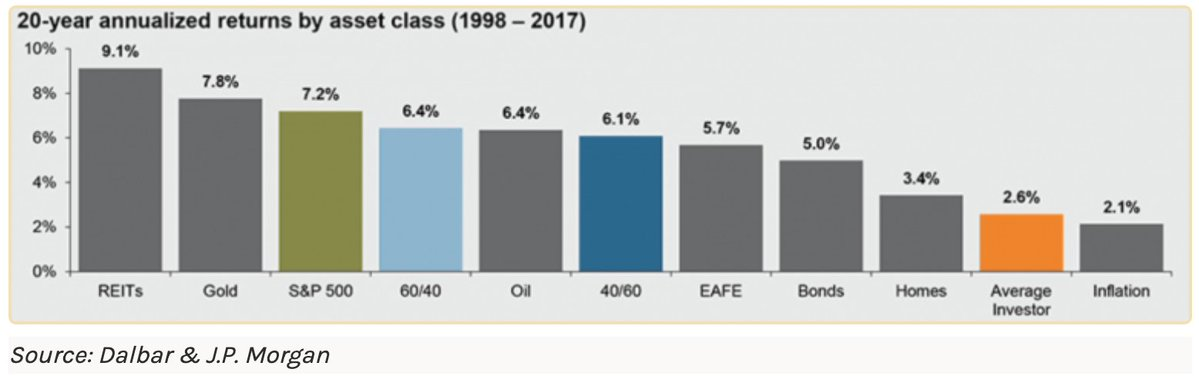

Размер этого перераспределения значителен. Средний розничный инвестор недополучает доходность S&P 500 на 5,2% в год.

20-летняя среднегодовая доходность по активам — Dalbar и J.P. Morgan

Когда ночная доходность стабильно превышает дневную на 7% в год, а розничные инвесторы систематически теряют этот премиум из-за невозможности оптимально держать позиции, эффект сложных процентов становится очевиден. Это не только вопрос тайминга или навыков выбора акций: это структурный недостаток, заложенный в архитектуру рынка.

Географическая фрагментация

Временная фрагментация — лишь одна грань проблемы. Рынки также фрагментированы по пространству. Один и тот же актив торгуется по разным ценам в разных странах одновременно. Причина не только в том, что участники одного рынка лучше информированы, а в том, что инфраструктура мешает ценам сходиться.

В 2017–2018 годах биткоин торговался в Японии с премией примерно 10% по сравнению с биржами США. Это стало известно благодаря арбитражу BTC в Японии, который Сам Банкман-Фрид реализовал в 2018 году перед запуском FTX. Несовпадение цен было обусловлено исключительно устаревшей и разобщённой инфраструктурой в мире, где всё связано.

В Южной Корее этот феномен был ещё ярче. С января 2016 по февраль 2018 года биткоин стоил на 4,73% дороже на корейских биржах, чем на американских. Премия достигала 54% в январе 2018 года. В этот момент можно было купить bitcoin в США за $10 000 и тут же продать в Корее за $15 000.

Почему вообще существовала премия? В Южной Корее действуют строгие валютные ограничения: завести деньги в страну просто, вывести — сложно из-за сложных правил, направленных на предотвращение отмывания и вывода капитала. Эти ограничения мешали масштабной эксплуатации ценовой разницы, даже когда возможность была очевидна для всех. Инфраструктуры для арбитража разрыва не существовало для большинства участников.

Такое происходит не только с криптовалютой. Традиционные акции демонстрируют схожие паттерны. Двойные листинги компаний на двух биржах приводят к устойчивым расхождениям цен, которые могут сохраняться месяцами или годами. Royal Dutch Shell долго торговалась с премией к котировкам в Великобритании. Rio Tinto поддерживала значительные ценовые разрывы между австралийским и лондонским листингом, несмотря на одинаковые дивиденды и права акционеров.

Такие спреды не должны существовать. Если бы рынки были действительно эффективными и интегрированными, арбитражеры мгновенно устраняли бы ценовые различия. Покупай где дешевле, продавай где дороже — получай разницу.

Причина — географическая фрагментация. Кто-то в Юте не может купить индийские акции в 2 часа ночи. Не потому что нет продавцов в Индии, не потому что актив недоступен. Покупатель хочет купить, продавец — продать, но инфраструктура редко позволяет им встретиться. Рынки остаются разделёнными по географии, хотя технологии давно сняли любые технические барьеры для глобальной мгновенной торговли.

Когда объёмы торговли криптовалютами выросли в 2017–2018 годах, потенциальная прибыль от арбитража между США, Южной Кореей, Японией и Европой превысила $2 млрд. Инфраструктура не позволяла её получить. Это издержки фрагментации. Цена определяется в изолированных сегментах, а не глобально, ликвидность разделяется по регионам, а инвестор, оказавшийся не в том месте, платит премию только потому, что рынки не признают идентичные активы идентичными.

Частные рынки — ещё хуже

Публичные рынки закрыты 73% недели. Частные рынки не открываются вообще.

Объём частного капитала достиг примерно $13,1 трлн под управлением на июнь 2023 года. Компании, которые раньше стремились выйти на биржу, теперь остаются в частных руках десятилетиями. Среднее время от основания до IPO увеличилось с четырёх лет в 1999 году до более десяти лет сейчас. К моменту, когда розничные инвесторы получают доступ к этим компаниям через публичный рынок, большая часть роста стоимости уже произошла в закрытом режиме.

Вторичные рынки для частных акций существуют, но называть их рынками — преувеличение. Сделки обычно закрываются около 45 дней. Расчёт T+2 на рынке акций кажется быстрым на таком фоне. Определение цены происходит в кулуарных переговорах между сторонами, которые могут и не владеть точной информацией об активе. Когда SpaceX оценили в $210 млрд в июне 2024 года, ещё полгода назад сделки проходили по $180 млрд.

Stripe также продемонстрировала волатильность: сделки на вторичном рынке оценивали компанию от $65 до $70 млрд в зависимости от покупателя и даты. Отсутствие непрерывного поиска цены приводит к тому, что оценки расходятся, а не сходятся.

Издержки низкой ликвидности проявляются в устойчивых дисконтах. Вторичные сделки с pre-IPO акциями совершались со средним дисконтом 16% относительно последнего раунда финансирования в первом квартале 2025 года. Это цена выхода из позиции. Отсутствие возможности торговать непрерывно означает, что каждая сделка требует жертвовать значительной частью стоимости ради доступа к собственному капиталу.

Более $50 млрд застряли в pre-IPO компаниях. Капитал вложен, но недоступен. Оценки неопределенны, сроки выхода неясны. Инфраструктуры для ликвидности этих активов в текущей системе не существует. Инвесторы держат позиции, которые не могут оценить и продать, упуская возможности, пока их средства заблокированы.

Разрыв между техническими возможностями и реальной работой частных рынков ещё шире, чем на публичных. Мы можем сделать любой актив торгуемым, обеспечить непрерывный поиск цены, устранить географические барьеры. Вместо этого поддерживаем систему, где доступ зависит от связей, цена — от кулуарных договорённостей, ликвидность — от решений контролирующих лиц.

Несоответствие инфраструктуры

Неэффективность сохраняется, потому что инфраструктура никогда не проектировалась для современного мира.

Когда Нью-Йоркская фондовая биржа открылась в 1792 году, для расчетов требовался физический обмен сертификатами. Покупателям и продавцам нужно было время для передачи бумаг, проверки подлинности, внесения изменений в ручные книги учёта. Механика расчетов определяла ритм рынка. Технологии развивались, но архитектура осталась практически прежней.

Сегодня при покупке акции расчёт занимает два рабочих дня. Это называется T+2, сокращено с T+3 в сентябре 2017 года, будто переход с трёх дней на два — революция. Сделка исполняется мгновенно. Позиция появляется на счёте сразу. Но фактический расчёт, момент перехода права собственности и финализация сделки — через 48 часов.

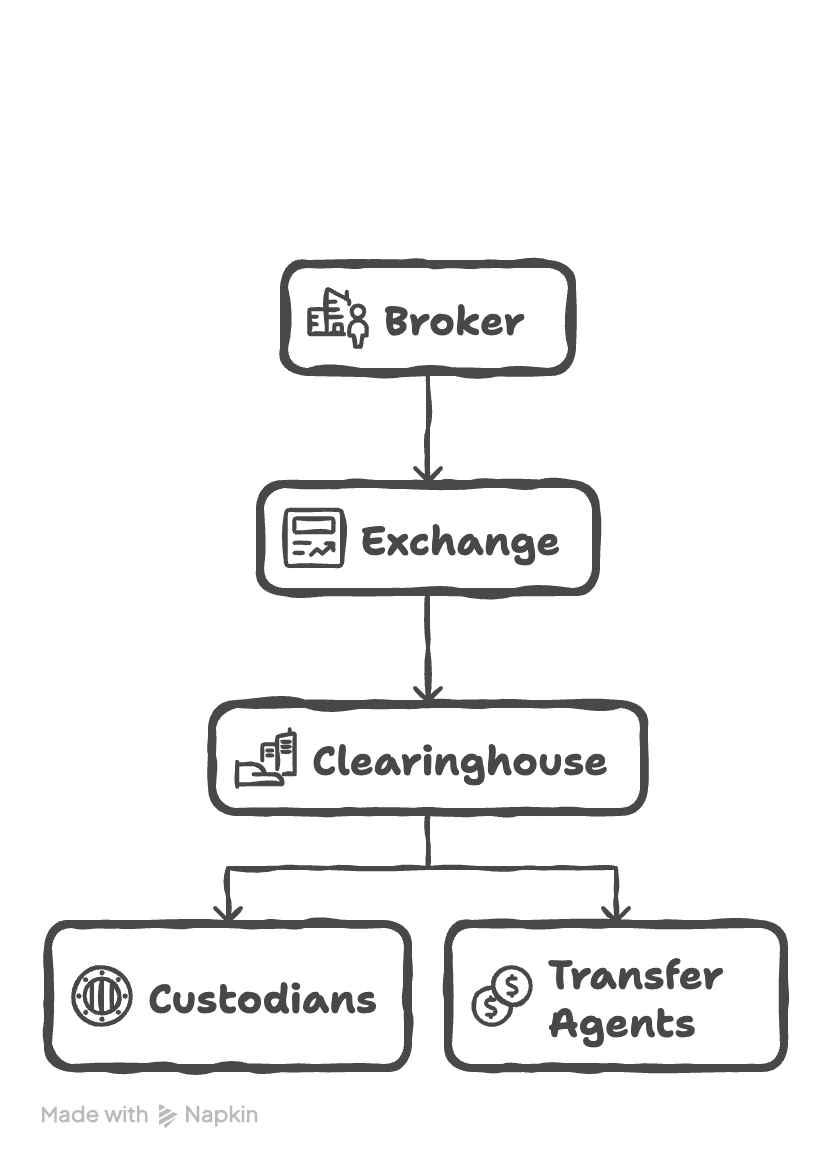

Почему задержка сохраняется, если технологии для мгновенных расчётов существуют десятилетиями? Потому что текущая система включает цепочку посредников, каждый из которых добавляет задержки. Ваш брокер отправляет ордер на биржу. Биржа сводит покупателя и продавца. Информация о сделке поступает в клиринговую организацию. Клиринг становится контрагентом для обеих сторон, беря на себя риск невыполнения обязательств. Кастодианы хранят бумаги. Трансфер-агенты обновляют реестры собственности. Каждая организация работает на своей системе и по своему графику, обрабатывая сделки пакетами, а не непрерывно.

Слои инфраструктуры

Многоуровневая система посредников означает и многоуровневые издержки. Клиринговые организации берут комиссию. Кастодианы берут комиссию. Трансфер-агенты берут комиссию. Инфраструктура забирает часть стоимости каждой сделки. Капитал блокируется, хотя мог бы работать. Сделки, которые должны быть атомарными, разбиваются на дни и посредников. Цифровой облик рынка скрывает реальность — расчёты по-прежнему следуют паттернам бумажных сертификатов и телеграфа.

Какими были бы рынки при действительно мгновенных расчетах? Если право собственности передавалось бы атомарно в момент исполнения сделки? Если не нужен посредник между покупателем и продавцом, потому что сделка криптографически гарантирована завершиться или отмениться как единое событие? Инфраструктура для такой системы уже существует. Вопрос не в технологиях, а в том, перейдут ли рынки на рельсы, соответствующие современным возможностям.

Архитектура для непрерывных рынков

Потенциал непрерывных рынков — не просто увеличение времени работы бирж. Истинно непрерывные рынки — это принципиально новая модель поиска цены, где торговая инфраструктура работает постоянно, без ограничений по рабочим часам, географии или задержкам расчетов.

В непрерывном рынке, когда новости выходят в 3 часа ночи по восточному времени, рынок реагирует мгновенно, а не накапливает напряжение до открытия в 9:30. Проблема ночных разрывов исчезает — ночи просто нет.

Расчёты происходят практически мгновенно, а не по двухдневному циклу традиционной инфраструктуры. Инвестор, закрывающий позицию в 14:00, сразу избавляется от риска, а не через 48 часов после расчёта. Это устраняет окна риска, когда экспозиция сохраняется после исполнения сделки. Капитал, заблокированный на марже клиринга, становится доступен для новых операций, а не простаивает во время многоступенчатых расчетов.

Onchain-инфраструктура реализует это, поддерживая глобальный синхронизированный реестр, работающий непрерывно. Платформы вроде @ HyperliquidX демонстрируют техническую реализуемость в масштабе — расчет финализируется за доли секунды, торговля идёт 24/7. Инфраструктура обрабатывает сотни тысяч ордеров в секунду, обеспечивая полную прозрачность каждой сделки. Участники получают доступ к той же ликвидности независимо от местоположения и времени суток, сделки рассчитываются через консенсус, а не пакетную обработку между посредниками.

Ключевой прорыв — замена многоуровневой архитектуры традиционных рынков единой системой исполнения. Современные биржи координируют работу брокеров, клиринга и депозитариев по шаблонам эпохи бумажных сертификатов. Onchain-системы объединяют эти слои в единый механизм, где исполнение и расчет происходят атомарно. Одна и та же сделка сводит покупателя и продавца и одновременно передаёт право собственности с криптографической финализацией.

Возможности трансформируют работу рынков. Розничные инвесторы избегают системного недостатка ночных разрывов, приносящих сверхприбыль институциональным трейдерам с доступом после закрытия. Пенсионный фонд Японии, ребалансирующий портфель в 10 утра по Токио, торгует с той же ликвидностью, что и хедж-фонд Калифорнии в 5 вечера по тихоокеанскому времени — оба ордера сводятся из единого глобального пула. Это и есть тот поиск цены, который нужен рынку. Если кто-то в Корее, он не должен платить 50% премии за bitcoin по сравнению с покупателем из США.

Onchain-поиск цены в режиме 24/7

Инфраструктура уже поддерживает приложения, выходящие за пределы крипто-нативных активов. Компании по токенизации, такие как @ OndoFinance, создали блокчейн-версии популярных мировых акций, включая Tesla и Nvidia. Эти токенизированные акции торгуются 24/7 с мгновенным расчётом on-chain, а маркетмейкеры арбитражируют ценовые различия с традиционными площадками для поддержания паритета 1:1. Механизм арбитража удерживает цены токенизированных акций в соответствии с офчейн-аналоги, но со временем лидерство в ценообразовании перейдёт на onchain, когда ликвидность и скорость обновления превзойдут традиционные рынки. В будущем маркетмейкеры будут ориентироваться прежде всего на onchain-цены, а не на традиционные биржи.

Этот переход отменяет необходимость централизованных реестров собственности. Надёжные интерфейсы вроде Fidelity или Charles Schwab смогут строить консультационные сервисы и удобные фронт-энды поверх блокчейн-рельсов, где торговля и расчёт активов происходят прозрачно на бэкенде. Токенизированные активы станут продуктивным капиталом, используемым как залог на кредитных рынках или в доходных стратегиях, при этом сохраняется непрерывная торгуемость и прозрачные реестры собственности, доступные любому участнику.

Возможности распространяются на рынки с ещё меньшей прозрачностью, чем публичные акции. Частные рынки вторичных акций и pre-IPO активов страдают от асимметрии информации, связанной с географией и близостью к контрагентам. Блокчейн-инфраструктура открывает эти закрытые рынки для глобального участия и непрерывного поиска цены.

Протоколы на инфраструктуре Hyperliquid позволяют запускать бессрочные фьючерсные контракты на публичные и частные акции. @ Ventuals предлагает бессрочную торговлю с плечом по pre-IPO компаниям, включая OpenAI, SpaceX и Stripe, давая трейдерам возможность открывать длинные и короткие позиции на эти активы с использованием левериджа. @ Felixprotocol и @ tradexyz предоставляют аналогичные бессрочные контракты по публичным акциям, переводя круглосуточную торговлю на бумаги, которые обычно доступны только в часы работы биржи. Эти equity perps рассчитываются on-chain с той же мгновенной финализацией и прозрачным исполнением, что и крипто-нативные активы, устраняя задержки расчётов и географические ограничения традиционных деривативов.

В настоящее время такие платформы используют оракулы, агрегирующие ценовые данные из разных источников офчейн и передающие их on-chain для расчётов. Для pre-IPO активов оракулы собирают разрозненную информацию с вторичных рынков, тендерных предложений и последних раундов финансирования для установления референсных цен. Для публичных акций оракулы берут цены с традиционных бирж в рабочие часы и используют более самореферентную систему вне этих часов. Но по мере перехода основной торговли акциями на onchain-рельсы потребность в оракулах отпадёт. Сами onchain-ордербуки будут обеспечивать непрерывный поиск цены, а perp-платформы — давать леверидж напрямую по этим прозрачным данным.

Все эти приложения построены по единому принципу. Традиционные рынки фрагментируют ликвидность по часовым поясам, ограничивают доступ по географии или статусу аккредитации, задерживают расчёты из-за многопартийной координации. Onchain-инфраструктура объединяет ликвидность глобально, предоставляет открытый доступ любому участнику с подключением и рассчитывает сделки атомарно через криптографический консенсус. В результате появляется непрерывный поиск цены для активов, которые раньше торговались эпизодически через закрытые переговоры или в ограниченные часы работы биржи.

Маркетмейкеры обеспечивают ликвидность во все часы, а не уходят с рынка в периоды волатильности или техобслуживания. Инфраструктура поддерживает глубину ордербука на всех сессиях, а не только при высокой региональной активности. Бид-аск спреды сужаются по мере роста конкуренции среди глобальных участников, которые больше не делятся на отдельные торговые окна.

Эти возможности уже реализованы и работают в масштабе. Инфраструктура обрабатывает сотни миллиардов долларов ежемесячно, обеспечивая расчёт за доли секунды и непрерывную работу. Распространение архитектуры с крипто-нативных активов на токенизированные акции и далее на инструменты частного рынка требует в первую очередь адаптации регулирования, а не технических инноваций. Технологии доказывают, что рынки могут работать как единый глобальный механизм, а не как совокупность региональных бирж с графиком передачи эстафеты.

Непрерывные рынки устраняют искусственные ограничения, которые наследственная инфраструктура накладывает на поиск цены. Они заменяют фрагментированные региональные торговые сессии постоянным глобальным доступом, многодневные циклы расчётов — мгновенной финализацией, а закрытые переговоры — прозрачными ордербуками. Технологии уже существуют и работают в масштабе, показывая, что рынки больше не должны закрываться, а активы — торговаться в темноте. Перенесите поиск цены в onchain.

Отказ от ответственности:

- Статья перепечатана с [0xBroze]. Все авторские права принадлежат оригинальному автору [0xBroze]. Если у вас есть возражения по поводу перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

- Отказ от ответственности: мнения и оценки, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году