Финансовая авантюра Mr. Beast’а

В октябре 2025 г. MrBeast подал заявку на регистрацию товарного знака «MrBeast Financial» в Бюро по патентам и товарным знакам США.

27-летний создатель, прославившийся экстремальным видеоконтентом, включая собственное погребение заживо, а также управляющий цифровым сообществом из 450 млн поклонников, намерен расширить свою бизнес-империю — от фастфуда и снэков к банкингу, инвестициям и платформам для криптовалютной торговли.

Согласно заявке, он планирует запуск SaaS-платформы с поддержкой криптоплатежей, микрозаймов и инвестиционного менеджмента. MrBeast и его бизнес-империя стоимостью $5 млрд готовятся к выходу на рынок, где основой являются доверие, риски и регулирование — финансы.

Это не спонтанный шаг. Ему уже принадлежат бренд снэков Feastables и виртуальная сеть ресторанов MrBeast Burger. Но сектор финансовых услуг принципиально отличается — он затрагивает наиболее уязвимое основание общества.

Характерно, что всего год назад его имя фигурировало в центре скандала вокруг криптовалютных инвестиций. Блокчейн-аналитики обвинили его в использовании влияния для схем pump and dump в ряде проектов, на которых он заработал более $10 млн.

Теперь этот противоречивый медийный лидер готов привести свою преимущественно поколение Z аудиторию в строго регулируемую финансовую сферу.

Ставки высоки: на кону его репутация и доверие целого поколения. Итог способен изменить баланс между влиянием, финансами и доверием.

Исход поколения Z из традиционных банков

Традиционные банки теряют поколение будущего.

Молодежь больше не посещает отделения с мраморными и стеклянными стенами. Они меняют банки в два-три раза чаще, чем их родители — не ради более выгодных ставок, а ради лучших цифровых сервисов. Только 16% представителей поколения Z «сильно доверяют» традиционным банкам; миллениалы почти вдвое доверчивее, а бэби-бумеры — втрое.

Для поколения, воспитанного алгоритмами и экранами, сотрудник банка в костюме менее надежен, чем интуитивный интерфейс приложения.

Традиционные банки столетиями формировали доверие: отделения — символ «доступности», история бренда — «устойчивости», государственная поддержка — «безопасности», мраморные стойки и костюмы сотрудников — «профессионализма» и «стабильности». Эти признаки работали прежде.

Bank of America | Источник: BloomBeag

Но для поколения Z, живущего в мире мгновенной обратной связи, важны не статичные институциональные доказательства доверия, а динамичный, осязаемый опыт. Вековая история банка менее значима, чем удобное приложение, оперативная поддержка и индивидуальные продукты.

Корень проблемы — глубокое недоверие поколения Z традиционным финансам. Они выросли после кризиса 2008 года, видя спасение крупных банков и потери обычных людей. Они столкнулись с утечками данных и тем, как элита Уолл-стрит ставит прибыль выше этики. Это сформировало их скепсис к финансовой системе.

Большинство представителей поколения Z ориентируются на финансовых инфлюенсеров, открывают новые продукты через соцсети, учатся инвестициям на Xiaohongshu и следят за авторами в TikTok. Это отражает крах — и пересборку — фундамента доверия.

Поколение Z не ищет «лучшие банки» — им нужно нечто иное: экосистема, сочетающая финансы, социальный опыт и личные ценности. Они хотят, чтобы финансы шли дальше сухих цифр, понимали и отражали их идеалы.

Именно этой возможностью и руководствуется MrBeast.

Его связь с фанатами выходит за рамки отношений «бренд-потребитель» — она носит квазисоциальный характер. Эксперты по медиа называют это «парасоциальным взаимодействием», когда зрители формируют одностороннюю эмоциональную привязанность к медиаперсоне, как к другу.

MrBeast — мастер этого жанра.

Еженедельные видео — это масштабные шоу перераспределения богатства: 100 детей бросают вызов сильнейшему человеку мира, незнакомцы выживают в ядерном бункере 100 дней ради $500 000, или MrBeast закапывает себя заживо на 50 часов — каждое испытание сопровождается денежными призами.

Общая сумма розданных денег, автомобилей и домов — десятки миллионов долларов. Эти подарки — не просто маркетинг, а суть контента и постоянное выполнение негласного договора доверия с фанатами.

Испытание MrBeast: 50 часов под землей | Источник: Instagram

Каждый розыгрыш доказывает: он сдерживает слово, его обещания реальны, и он готов делиться доходами. Такая «осязаемая щедрость» для поколения Z убедительнее любых рекламных слоганов.

В 2024 г. MrBeast объединился с финтех-компанией MoneyLion для розыгрыша $4,2 млн. Молодые пользователи скачивали приложение MoneyLion благодаря доверию к MrBeast — не из-за выбора продукта, а следуя за человеком, которому верят.

Успех кампании показал MrBeast новые горизонты: если он сможет напрямую монетизировать свое влияние через финансовые услуги, минуя посредников, его эффективность вырастет многократно.

Традиционные банки говорят: «У нас вековая история, мы пережили Великую депрессию и кризисы, нас поддерживает государство».

MrBeast отвечает: «Я только что дал 100 людям по $100 000».

Первые строят доверие на наследии, вторые — на действиях. Одни опираются на институциональную поддержку, другие — на цифровое усиление. Одни — статичны и абстрактны, другие — динамичны и наглядны.

Парадокс в том, что недоверие поколения Z к финансам связано с прозрачностью и этическими проблемами второй группы. Финансовые услуги традиционно занимают низкие позиции в глобальных рейтингах доверия, а молодежь разочарована моральными провалами отрасли под давлением прибыли.

Так как же MrBeast — известная личность с неоднозначной криптобэкграундом — может стать их финансовым спасителем?

От «косы» к «дому»: тонкая грань

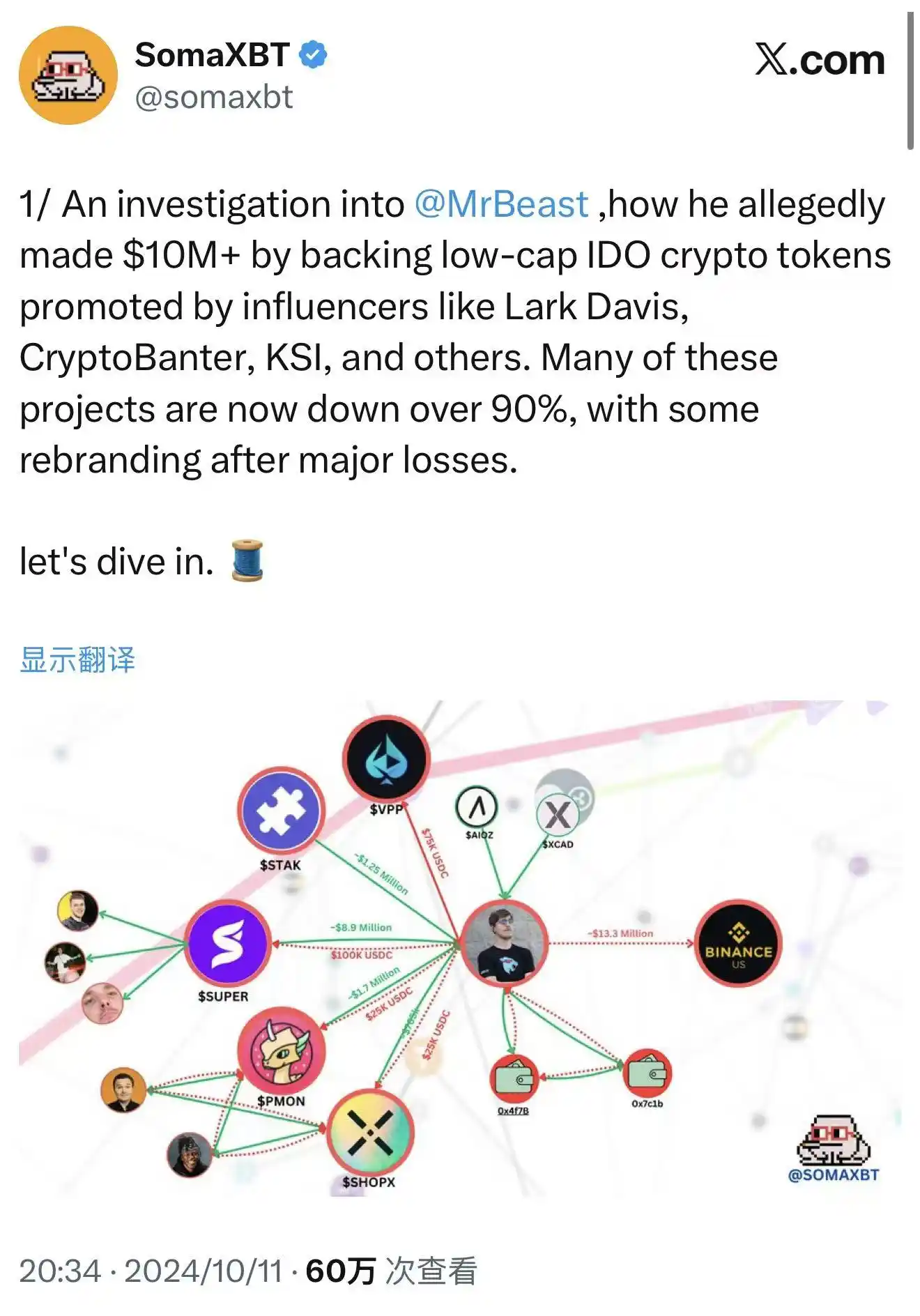

В октябре 2024 г. блокчейн-аналитик SomaXBT опубликовал подробное расследование на X, разобрав криптооперации MrBeast.

В отчете отслеживались кошельки, связанные с MrBeast, и утверждалось о его участии в ряде схем pump and dump. Эти обвинения подтверждаются прозрачными блокчейн-записями — каждая транзакция навсегда и неопровержимо фиксируется.

SomaXBT разоблачает MrBeast | Источник: X

Самое известное дело — SuperFarmDAO. MrBeast вложил $100 000 на предпродаже, получил 1 млн токенов SUPER, а затем с помощью своего влияния продвигал проект. Цена токенов взлетела, после чего он их продал.

Его инвестиция в $100 000 принесла миллионы, а множество розничных инвесторов потеряли деньги. Многие покупали токены, считая его участие гарантией безопасности, но остались с убытками после обвала цен.

Похожие схемы были и в Polychain Monsters, STAK, VPP, SHOPX и других. SomaXBT оценивает общую прибыль MrBeast свыше $10 млн.

С юридической точки зрения эти действия, возможно, не нарушали законы. MrBeast не обещал долгосрочного хранения токенов и не нарушал явных законов о ценных бумагах. Крипто оставалась в регуляторной серой зоне, и традиционные нормы не применялись полностью. На фондовом рынке это бы считалось манипуляцией, но на крипторынке такие нормы не действовали.

С этической стороны спор очевиден. Многие в криптоиндустрии считают, что использование влияния для pump and dump — это эксплуатация доверия фанатов и подрыв репутации отрасли. Когда инфлюенсеры зарабатывают на розничных инвесторах, рынок становится похож на худшие игры Уолл-стрит.

Команда MrBeast отрицает прямое участие, утверждая, что инвестициями управляли третьи лица. Но даже если это так, его имя и влияние притягивали розничных инвесторов.

Когда он упоминает проект или показывает его в видео, фанаты воспринимают это как одобрение. Спусковой механизм может быть в другом месте, но “пуля” с его именем.

Теперь, в октябре 2025 г. — менее чем через год после расследования SomaXBT — MrBeast подает заявку на товарный знак «MrBeast Financial». Предлагаемые услуги включают «криптовалютную биржу» и «децентрализованную биржу» — именно те сферы, где возникла полемика.

Он словно сигнализирует: вчерашняя «коса» стремится стать законным «домом».

В ход идут сразу две бизнес-стратегии.

Во-первых, коммерческое «отбеливание»: создание легальной платформы, чтобы переписать спекулятивное прошлое и представить себя как ответственного финансового провайдера. Это классический путь — многие бывшие спекулянты становились банкирами, создав легальные институты. Основатель J.P. Morgan был радикальным спекулянтом до признания на Уолл-стрит.

Во-вторых, более глубокая логика: он видит способ эффективнее монетизировать влияние как финансовый капитал. Вместо сторонних платформ он может создать собственную экосистему — зарабатывать на контенте, каждой транзакции, займе, инвестиции.

Это финал экономики создателей: контент становится финансами, влияние — капиталом, фанаты — клиентами. Если получится, MrBeast станет первопроходцем модели инфлюенсер-банкир.

Какой бы ни была стратегия, перед ним стоит главный вызов: финансы строятся на доверии, а восстановить его после потери сложно и дорого. Ему предстоит убедить регуляторов, что теперь у него есть системы, ресурсы и намерения защищать потребителей после эксплуатации розничных инвесторов в крипто.

Регуляторные риски остаются постоянными.

Преодоление регуляторной неопределенности

В 2025 г. регулирование криптовалют в США переживает перемены.

31 июля председатель SEC Пол Аткинс запустил «Project Crypto» для реформы законодательства о ценных бумагах и поддержки криптоинноваций. Это важный сигнал. SEC жестко преследовала Coinbase, Binance и других, пытаясь подвести крипто под нормы ценных бумаг. Но к 2025 г. тон изменился.

29 сентября SEC и CFTC провели первый в истории совместный круглый стол по спотовой торговле криптовалютой. Это переход от «жесткого контроля» к «понятным правилам».

Круглый стол SEC и CFTC | Источник: YouTube

Для потенциальных игроков криптофинансов — уникальное регуляторное окно. Ведомства демонстрируют открытость, балансируя защиту потребителей и инновации. По срокам USPTO, товарный знак «MrBeast Financial» будет рассмотрен к середине 2026 г., окончательное решение — к концу 2026 г. Даже в лучшем случае запуск платформы — не ранее 2027 г.

Однако окно — не индульгенция. «MrBeast Financial» предстоит преодолеть сложные, многоуровневые регуляторные барьеры.

На федеральном уровне SEC проверит участие в ценных бумагах. Если платформа предложит продукты, классифицируемые как ценные бумаги, потребуется регистрация в качестве брокера или инвестиционного советника и строгий надзор. CFTC регулирует деривативы и товары, контролирует манипуляции и мошенничество. FinCEN потребует строгого соблюдения AML и KYC — надежные системы идентификации, мониторинг подозрительных операций и отчетность.

Если платформа реализует криптоплатежи и торговлю, она может быть признана Money Services Business (MSB), что влечет за собой новые требования: регистрация, регулярные отчеты, аудиты. Каждое условие требует существенных инвестиций в персонал, технологии и инфраструктуру.

На уровне штатов все сложнее. Финансовое регулирование в США — дуальная система; запуск криптобиржи или мобильного банка требует десятков лицензий MTL штатов. В каждом штате свои правила, высокие расходы и долгие сроки.

Прямая ориентация MrBeast на молодых розничных инвесторов ставит бизнес под микроскоп регуляторов. Они будут оценивать, обладает ли создатель, чья репутация основана на экстремальном контенте, предусмотрительностью для управления вкладами и инвестициями.

Это не просто комплаенс — на кону репутация. Регуляторы оценивают не только технические и финансовые возможности, но и культуру рисков и корпоративное управление. Изучают историю компании, честность менеджмента, профессионализм, способность защищать потребителей в долгосрочной перспективе.

Незадолго до подачи заявки MrBeast выпустил видео «Рискнешь жизнью за $500 000?», вызвавшее резонанс. Каскадер выбрался из пылающего дома ради приза. MrBeast заверял, что меры безопасности строже, чем думают, — профессиональные команды и контролируемый риск.

Критики считают, что такой контент формирует идею обмена личной безопасности на деньги. Даже при низких рисках подача намекает: «рискуй жизнью ради денег». Молодые зрители могут воспринять это негативно.

Такие споры — негативный фактор для лицензирования финансовых услуг. Регуляторы трактуют это как «культуру риска». Готов ли создатель, рискующий жизнями ради денег, разрабатывать рисковые финансовые продукты, угрожающие потребителям?

Опасения обоснованы. Финансовый продукт требует предельной осторожности; рискованные или спекулятивные конструкции приводят к крупным потерям. Знаменитость не заменяет финансовый комплаенс и этику.

Разработка финансовых продуктов требует профессионализма и реальной заботы о клиентах, а не только силы бренда. Ведомства и потребительские организации особенно строго проверяют продукты от знаменитостей; любые сомнительные комиссии или риск-структуры вызывают усиленное внимание.

Задача MrBeast сложна: нужно доказать комплаенс и справедливость, восстановить этическую репутацию после криптоистории. В регуляторном окне он должен балансировать образ «Beast», привлекающий молодежь, с необходимой предусмотрительностью для регуляторов.

Это тонкая грань. Ошибка может уничтожить проект, а успех — изменить модель и превратить доверие 445 млн фанатов в финансовый капитал.

Эксперимент доверия высшего уровня

Ставка MrBeast в финансах — не просто бизнес-эксперимент, а испытание самой природы доверия в цифровую эпоху.

Это слияние трех сил: финансовизации экономики инфлюенсеров, бунта поколения Z против традиционных финансов и регуляторной эволюции крипто.

В 2025 г. эти силы формируют уникальное окно возможностей и высокие риски.

Если он добьется успеха, это докажет: доверие можно быстро строить через личную харизму и цифровые каналы, а не только институциональное наследие. Традиционные банки осознают: их вековая репутация мало значит для поколения Z.

Банкам придется пересмотреть молодежные стратегии — искать новые пути построения доверия в цифровом, алгоритмическом мире. Им потребуется язык инфлюенсеров, логика соцсетей и партнерства для выхода к молодым пользователям.

Другие инфлюенсеры увидят новые возможности монетизации. Экономика создателей изменится: авторы контента смогут стать поставщиками финансовых услуг. Мы увидим больше банков, фондов и страховых компаний инфлюенсеров. Граница между влиянием и доверием будет пересмотрена.

Если он потерпит неудачу, это подтвердит старую истину: влияние создает шоу, но не настоящее доверие, особенно в финансах, где этика и комплаенс сильнее любого фандома. Для финансовых услуг недостаточно внимания — нужна ответственность.

Регуляторы убедятся: финансовые инновации инфлюенсеров требуют более жестких правил. При слиянии финансовых услуг, контента и фандома старые модели не работают. Им придется решать, представляет ли инфлюенсер с сотнями миллионов поклонников системный риск и как защищать потребителей, если фанаты становятся клиентами.

Бренд MrBeast построен на зрелищах и крайностях — захоронениях, бункерах, вызовах, нарушении норм и создании сюрпризов.

А финансы требуют стабильности, предусмотрительности, надежности и долгосрочности.

Сможет ли он сохранить развлекательную остроту и построить надежный финансовый бренд? Это вопрос не только бизнеса, но и идентичности. Когда создатель, ассоциирующийся с «безумными» трюками, предлагает доверить ему деньги, он расширяет бренд или теряет его суть?

Ответа на этот парадокс нет. Возможно, MrBeast создаст гибридный финансовый бренд, соединяющий развлечения и профессионализм, или поймет несовместимость этих сфер и будет вынужден выбирать.

Ставка уже сделана. Она заставляет задуматься: в эпоху медиа кто достоин доверия — институты в костюмах с профессиональным жаргоном или инфлюенсер, дарящий эмоции на экране?

Когда на MrBeast Financial пройдет первая транзакция — покупка или продажа — этот пользователь проголосует, отвечая на главный вопрос о доверии нашего времени. Миллионы молодых людей напишут результат этого эксперимента своими деньгами.

Заявление:

- Данная статья перепечатана с [BlockBeats] и защищена авторским правом оригинального автора [Sleepy]. Если вы возражаете против перепечатки, пожалуйста, обратитесь в команду Gate Learn для оперативного урегулирования в соответствии с действующими процедурами.

- Отказ от ответственности: Мнения и позиции, изложенные в статье, являются исключительно точкой зрения автора и не представляют собой инвестиционную рекомендацию.

- Переводы этой статьи на другие языки выполнены командой Gate Learn. За исключением ссылок на Gate, копирование, распространение или плагиат переведенной статьи запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году