<h2 id="h2-SW50cm9kdWN0aW9u">Введение</h2><p>После масштабных репрессий в отрасли, кризиса доверия и регуляторных изменений периода 2022–2024 годов, криптовалютный рынок 2025 года вступил в новый этап институционального преобразования. По мере того как ре

Благодаря ясности регуляторной политики и устойчивому развитию инфраструктуры криптовалютный рынок претерпевает значительные изменения под руководством институционального капитала. С 2024 года такие значимые события, как принятие Закона о стейблкоинах и вступление в силу регламента MiCA в Европейском союзе, способствовали переходу криптоактивов из категории маргинальных спекулятивных инструментов в статус ключевых институциональных активов. Крупнейшие игроки традиционного финансового сектора — BlackRock, Fidelity и Nomura — активно внедряют комплексные стратегии. Это побуждает такие институциональные структуры, как пенсионные фонды, суверенные фонды и эндаумент-фонды, постепенно расширять свое участие в этом секторе.Введение

После масштабного ужесточения регулирования, кризиса доверия и нормативной перестройки, которые охватили индустрию с 2022 по 2024 год, криптовалютный рынок 2025 года вступил в новый этап институционально-ориентированной трансформации. По мере того как регуляторные рамки становятся все более прозрачными, а легальные каналы инвестирования полностью открыты, криптоактивы постепенно теряют ярлык «маргинальных» и все чаще становятся «основным компонентом» портфелей большинства институциональных инвесторов.

Нынешняя волна институционализации вызвана рядом ключевых нормативных инициатив и рыночных событий:

- Принятие закона Genius Act и официальное утверждение SEC в 2024 году спотовых Bitcoin-ETF, в том числе от ведущих игроков — BlackRock, Fidelity и ARK, — обеспечили полноценный доступ на рынок крупнейшим институциональным инвесторам и открыли широкий спектр легальных каналов входа;

- Принятие в Гонконге Положения о стейблкоинах, закрепившее лицензирование эмитентов стейблкоинов и заложившее фундамент одной из самых передовых регуляторных моделей обращения криптоактивов в Азии;

- Полномасштабная реализация регламента MiCA в Европейском союзе, унифицировавшего подходы к регулированию стейблкоинов и криптоактивов во всех странах ЕС и предоставившего прочную правовую основу для трансграничных институциональных инвестиций;

- Публичная поддержка Министерства финансов РФ вывода криптоактивов «из тени» и открытие регулируемых торговых каналов для состоятельных инвесторов;

- Активная экспансия традиционных финансовых институтов: BlackRock, Franklin Templeton, Nomura, Standard Chartered и другие вышли на направления цифрового управления активами, кастодиального хранения, платежей и базовой инфраструктуры рынка.

Появление четких регуляторных стандартов способствовало восстановлению рыночного доверия и реструктуризации потоков капитала. По данным Institutional Digital Assets Survey от EY-Parthenon за 2025 год, более 86% институциональных инвесторов по всему миру уже инвестировали или планируют инвестировать в криптоактивы в течение ближайших трех лет. Согласно исследованиям Nomura, более половины институциональных инвесторов Японии интегрировали цифровые активы в свои стратегические планы.

На этом фоне в отчете системно рассматривается мотивация институциональных инвесторов при работе с криптоактивами — с акцентом на эволюцию их стратегий, дифференцированные траектории размещения и изменения моделей рыночного участия. Кейс-стади дополнительно раскрывают структурные возможности, формирующиеся на рынке цифровых активов в новую «институциональную эру».

Мотивация институционального участия

Цифровые активы эволюционировали от статуса «высоковолатильных» и «рискованных» инструментов на периферии рынка до важнейшего элемента институциональных портфелей. Согласно опросам, свыше 83% институциональных инвесторов намерены сохранить либо увеличить долю цифровых активов в портфелях в 2025 году, при этом значительная часть планирует существенное расширение таких вложений. Причины институционального интереса основаны не только на уникальных свойствах новых активов, но и на зрелости инфраструктуры и растущей уверенности в технологическом будущем.

2.1 Высокая доходность и диверсификация рисков

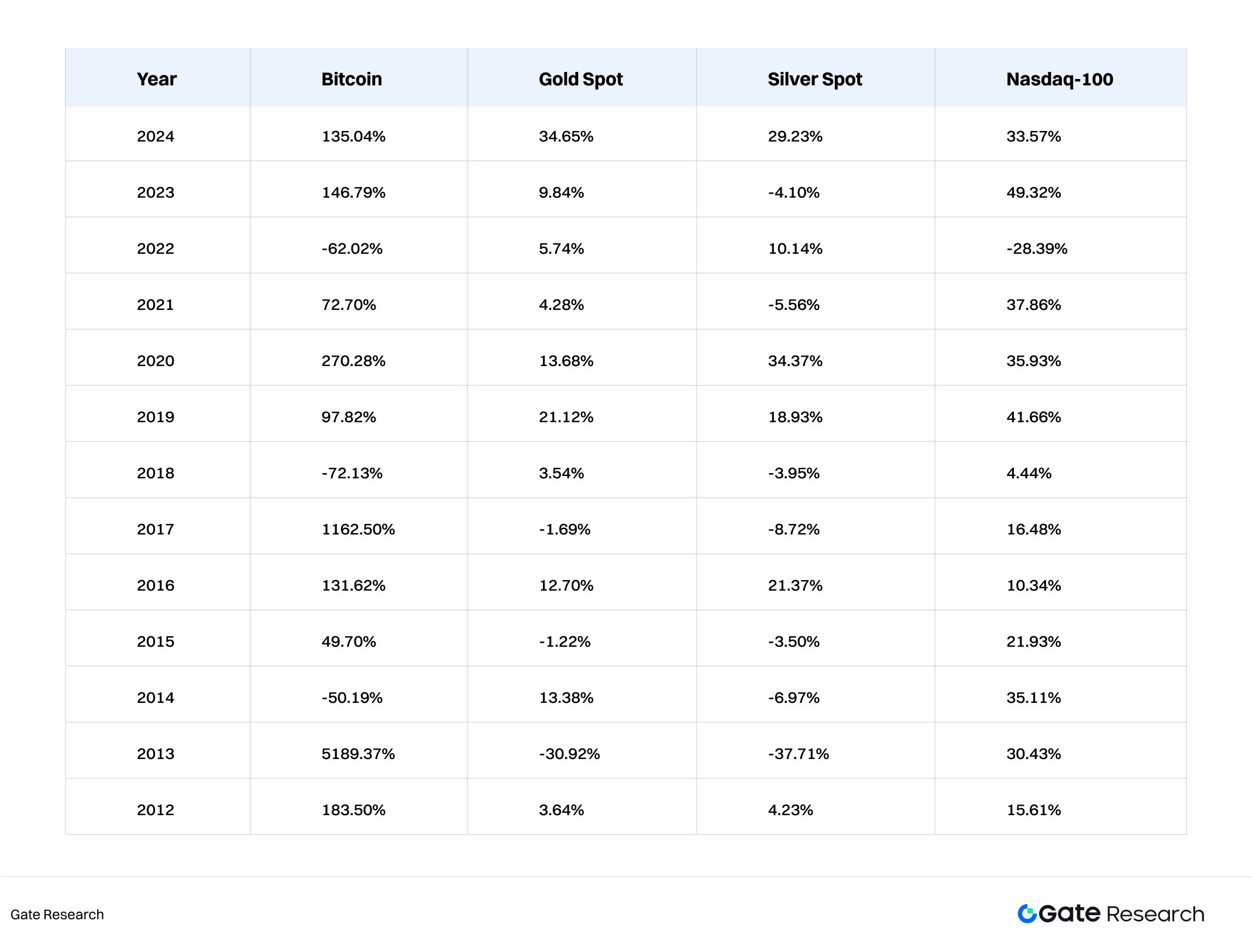

С 2012 года криптовалюты, такие как Bitcoin (BTC), стабильно демонстрируют доходность, превосходящую золото, серебро и Nasdaq. Среднегодовая доходность BTC за этот период составила 61,8%, у ETH (Ethereum) — 61,2%, что существенно превышает показатели традиционных классов активов. На фоне падения маржинальной доходности в классических институциональных портфелях, в постпандемических условиях высокой инфляции и неопределенности процентной политики институты все чаще ищут слабо коррелированные активы для целей хеджирования и диверсификации.

По данным исследований, средний коэффициент корреляции Bitcoin с фондовыми индексами за последние пять лет был ниже 0,25, а с золотом — в диапазоне 0,2–0,3. Связь с валютами и сырьевыми активами развивающихся регионов, например Латинской Америки и Юго-Восточной Азии, еще слабее. Это делает криптоактивы ценным инструментом для генерации альфы, хеджирования системных рисков и повышения коэффициента Шарпа в институциональных портфелях.

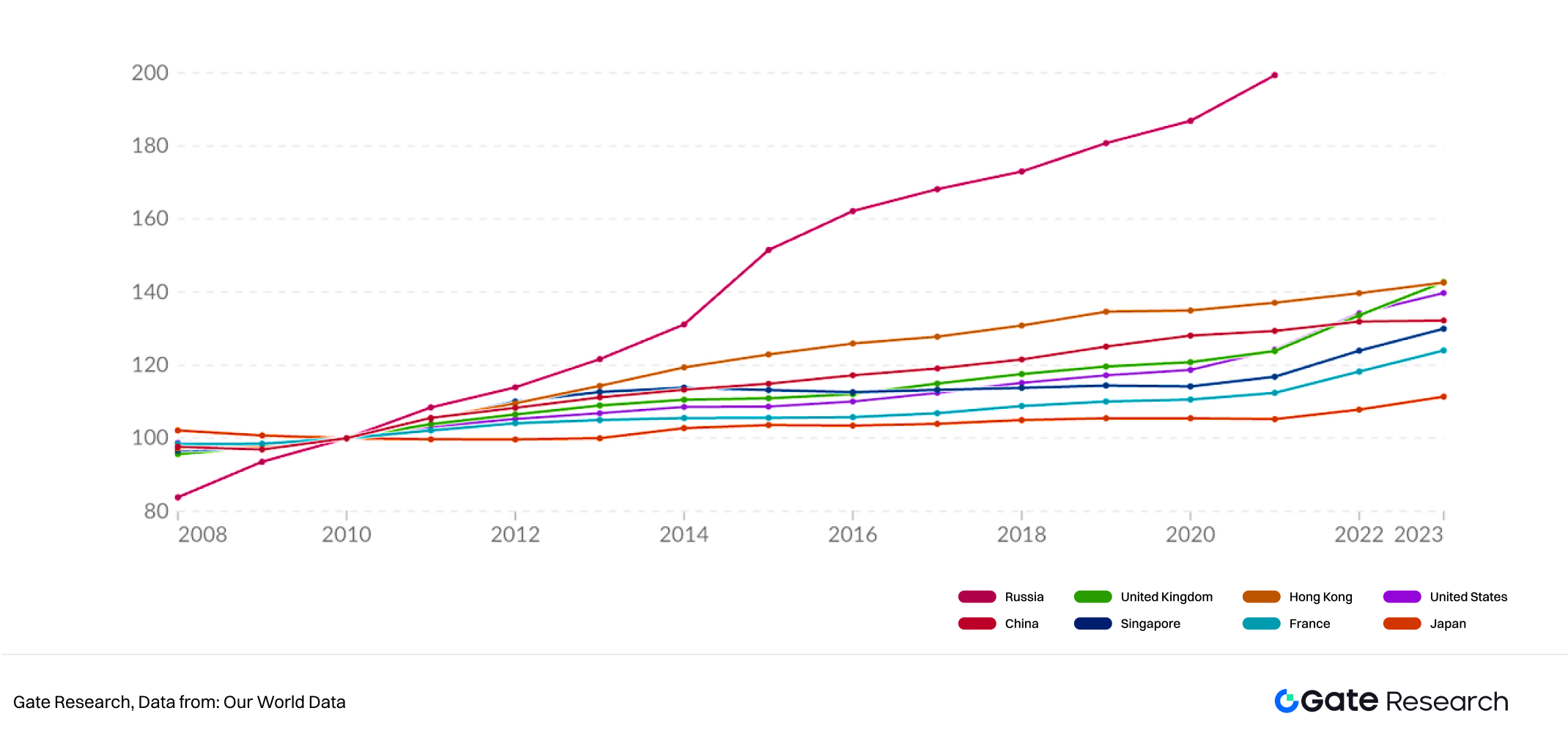

2.2 Стратегический спрос на защиту от инфляции и обесценения фиатных валют

С 2020 года глобальные программы количественного смягчения вызвали рост стоимости большинства классов активов, выведя инфляцию на первый план для инвесторов во всем мире. Криптоактивы, в первую очередь Bitcoin, рассматриваются как средство защиты от инфляции благодаря технически ограниченной эмиссии на уровне 21 млн монет. Этот уникальный дефицит закрепляет за BTC статус «цифрового золота» для долгосрочного сохранения стоимости. По словам директора по инвестициям BlackRock Рика Ридера: «В долгосрочной перспективе Bitcoin — это скорее средство сбережения, чем транзакционная валюта».

2.3 Совершенствование инфраструктуры и эффективности расчетов

Долгое время одним из основных сдерживающих факторов для институциональных инвесторов были низкая прозрачность расчетных процедур, отсутствие стандартизированных кастодиальных решений и повышенные контрагентские риски. На ранних этапах развития рынок криптоактивов напоминал «теневое финансирование», не обладая централизованным клирингом, регулируемыми кастодианами и зрелой системой управления рисками, присущими традиционным финструктурам. Для крупных институционалов неопределенность особенно по вопросам расчетов и сохранности средств зачастую служила самостоятельным ограничением.

Однако в последние годы инфраструктура рынка претерпела коренные изменения, особенно по следующим направлениям:

- Кастодиальные сервисы стали частью регулируемой экосистемы. Растет число кастодиальных провайдеров, получивших трастовые лицензии финансовых регуляторов, что позволяет институционалам легально хранить цифровые активы. Fidelity Digital Assets, например, предлагает комплексные решения по хранению и исполнению сделок, выходя на рынки Азии и Европы. Платформы внедряют разделение холодного и горячего хранения, мультиподписные кошельки, страхование, системы защиты от атак и регулярные аудиты, существенно укрепляя доверие к сохранности средств.

- Профессионализация клиринговых и матчинговых механизмов. До недавнего времени сделки на централизованных биржах (CEX) и внебиржевых площадках (OTC) затруднялись отсутствием посредников по клирингу, что приводило к задержкам и контрагентским рискам. Gate.io и ряд финансовых компаний внедряют клиринговые решения, построенные по лучшим практикам традиционного рынка.

- Рост эффективности расчетов и снижение операционных издержек. В традиционном финансировании кроссбордерные платежи и расчеты по ценным бумагам могут занимать несколько дней и требовать существенных затрат. Инфраструктура расчетов на блокчейне обеспечивает высокую скорость, минимизирует роль посредников. В сочетании с развитой кастодиальной и клиринговой инфраструктурой это позволяет переходить к расчетам по сделкам в режиме T+0 и круглосуточной работе, снимая ограничения часовых поясов и обеспечивая глобальную циркуляцию активов.

2.4 Технологическое лидерство: участие в будущих финансовых моделях

Для многих институтов участие в рынке криптоактивов — стратегическая ставка на финтех будущего. Сегменты Web3, DeFi и реальные активы (RWA) радикально трансформируют способы предоставления финансовых сервисов и представления активов.

Примеры:

- Швейцарские банки размещают облигации, обеспеченные реальными активами, на блокчейне;

- Citibank запускает платформу токенизированных депозитов;

- JPMorgan внедряет корпоративный блокчейн-расчетный проект Onyx.

В подобных трансформациях наиболее ранние инвесторы получают значительное конкурентное преимущество.

2.5 Клиентский спрос и изменение предпочтений нового поколения

Для многих институциональных инвесторов, в особенности пенсионных и страховых фондов, актуальна смена поколений их клиентской базы. Миллениалы и поколение Z лучше знакомы с цифровыми активами, что требует переосмысления традиционных моделей аллокации. По данным Fidelity за 2024 год, около 60% клиентов-миллениалов хотят видеть BTC и ETH в пенсионных портфелях. Эта динамика ускоряет диверсификацию и расширение институциональной линейки криптопродуктов.

Стратегии институциональных инвестиций: анализ

Институционализация крипторынка и структурная зрелость цифровых активов усиливают многогранность институционального участия. От пробных размещений до формирования мультистратегических портфелей инвестиционные подходы институтов становятся более стратифицированными, стратегически сложными и структурно интегрированными. В этой главе рассматриваются типовые стратегии входа и аллокационные предпочтения по трем ключевым критериям: тип института, инвестиционный стиль и траектория размещения.

3.1 По типу института: стратегии, обусловленные профилем организации

Институциональные инвесторы представляют собой сложную экосистему с разным аппетитом к риску, инвестиционными мандатами и требованиями к ликвидности. Основные категории — семейные офисы, пенсионные и суверенные фонды, университетские эндаументы — демонстрируют разную инвестиционную логику на крипторынке.

3.1.1 Семейные офисы

- Отличаются высокой склонностью к риску и открытыми инновационными подходами, гибки в целях и задачах;

- Ориентированы на проекты ранней стадии, венчурные криптофонды, ончейн-стратегии получения дохода;

- Чаще всего выходят на рынок через прямое владение токенами, участие в закрытых продажах или через венчурные фонды Web3. Пример: семейные офисы Сингапура и Швейцарии активно участвуют в стейкинге Ethereum и финансировании стартапов инфраструктуры Web3 — Rollups и oracles.

3.1.2 Пенсионные фонды и суверенные фонды

- Ставят во главу угла долгосрочную стабильность и макроуровневое хеджирование, предпочитают консервативные аллокации;

- Инвестируют преимущественно в регулируемые продукты — спотовые ETF, облигации с обеспечением реальными активами (RWA);

- Чаще всего выходят на рынок опосредованно, через крупнейшие платформы по управлению активами, такие как BlackRock и Fidelity. Пример: суверенный фонд Норвегии Norges Bank в отчете за 2024 год раскрыл долю в акциях Coinbase и ETF на BTC, что свидетельствует о росте институционального интереса через долевые инструменты.

3.1.3 Университетские эндаументы и фонды

- Концентрируются на технологических инновациях и передовых трендах;

- Участвуют в ведущих венчурных фондах Web3 — a16z crypto, Paradigm, Variant;

- Часто акцентируют внимание на темах ранней стадии — масштабирование Layer 2, конфиденциальные вычисления, синергия AI и крипты. Пример: эндаументы Гарварда, MIT, Йеля поддерживают долгосрочные позиции в фондах, ориентированных на Web3 и инновационные базовые протоколы.

3.2 По стилю инвестирования: активные и пассивные стратегии

Институциональные инвестиционные подходы на рынке криптоактивов условно делятся на активные и пассивные, что демонстрирует разницу в отношении к риску и уровню операционных затрат.

3.2.1 Активные стратегии размещения

- Формируют собственные исследовательские команды для ончейн-аналитики и моделирования оценки стоимости;

- Используют такие стратегии, как арбитраж, стейкинг, DeFi-лицензирование ликвидности, торговля волатильностью, участие в управлении протоколами;

- Демонстрируют гибкость и стремление к опережающим возможностям, строят мультипротокольные и мультиактивные портфели. Пример: Franklin Templeton развил платформу по управлению цифровыми активами с услугами по стейкингу и размещению ликвидности в DeFi, что иллюстрирует институциональную реализацию активных стратегий.

3.2.2 Пассивные стратегии размещения

- Основной инструмент — ETF, структурные ноты и паевые доли фондов для косвенного доступа;

- Фокус на контролируемой волатильности NAV и прозрачном риск-профиле;

- Как правило, аллокация сосредоточена на активах высокой капитализации (BTC, ETH), с дополняющими стратегиями доходности на стейблкоинах. Пример: Multi-Asset Digital Index Fund, запущенный в 2025 году, стал востребован среди пенсионных и страховых институтов как инструмент формирования низкокоррелированных активных пулов.

3.3 По траектории размещения и приоритетам активов: от «покупки монет» к «созданию систем»

Сегодня институты рассматривают криптоактивы не как отдельный спекулятивный актив, а как стратегически сегментированный субпортфель в составе общей структуры активов. Выделяется три модели аллокации:

3.3.1 Базовая аллокация в ключевые активы (BTC / ETH)

- BTC (как «цифровое золото») и ETH (как «операционная система Web3») служат фундаментом институциональных портфелей;

- BTC выполняет функцию средства сбережения, защиты от инфляции;

- ETH — структурная ставка на ончейн-экономики (DeFi, RWA, Layer 2 и др.).

3.3.2 Тематическая аллокация и размещение в секторах роста

- Фокус на высокобета-секторах: масштабирование Layer 2 (например, Arbitrum), модульные блокчейны (Celestia), AI-протоколы (Bittensor), децентрализованное хранение (Arweave);

- Инвестиции преимущественно на ранних стадиях, через фонды и приватные размещения — релевантно институциям с высокой толерантностью к риску;

- Цель — захват структурной альфы и потенциал среднесрочного и долгосрочного роста.

3.3.3 Аллокация в инфраструктурные и комплаенс-активы

- Целевые объекты — регулируемые кастодиальные сервисы (Anchorage), платформы ончейн-риска, инфраструктура DePIN;

- Такие активы, как правило, не имеют токенизации, обладают регуляторной защитой и долгосрочной технической ценностью;

- Подход актуален для суверенных фондов и университетских эндаументов, ориентированных на стратегическое развитие рыночной инфраструктуры.

3.4 Резюме

Комплексный анализ по типу институции, стилю инвестирования и траектории размещения показывает: институциональные стратегии ушли далеко за пределы «простой покупки токенов». Наступил этап построения полноценных, многоуровневых, мультистратегических, кросс-секторных систем управления цифровыми активами.

Эта эволюция отражает:

- Нарастание глубины понимания институционалами природы цифровых активов и их макроэффектов;

- Глубокую интеграцию с технологическими трендами, механизмами управления и регуляторными траекториями.

В перспективе, по мере расширения продуктовой линейки и дальнейшей зрелости инфраструктуры, институциональные стратегии будут становиться еще более диверсифицированными, детализированными и системно интегрированными — формируя основу для устойчивого закрепления криптоактивов в мировой системе распределения активов.

Кейс-стади

В течение последнего года институциональный интерес к криптоактивам значительно усилился. Все больше публичных компаний и инвестиционных институтов расширяют экспозицию к ключевым цифровым активам — Bitcoin (BTC), Ethereum (ETH) — за счет прямых покупок, увеличения портфелей, долгосрочного хранения. Этот тренд не только подтверждает растущее признание крипторынка со стороны традиционного капитала, но и демонстрирует потенциал активов типа Bitcoin для хеджирования инфляции и диверсификации портфеля.

4.1 MicroStrategy

MicroStrategy (NASDAQ: MSTR) — технологическая компания, исторически специализирующаяся на бизнес-аналитике и BI-софте, основана в 1989 году. Несмотря на крупную корпоративную клиентуру, рост ее ключевого бизнеса за последнее десятилетие стагнировал: выручка и рентабельность практически не увеличивались.

На фоне макроэкономических вызовов, нарастающей инфляции и падения доходности инструментов в фиате, руководство MicroStrategy приступило к пересмотру структуры баланса и повышения эффективности корпоративных средств.

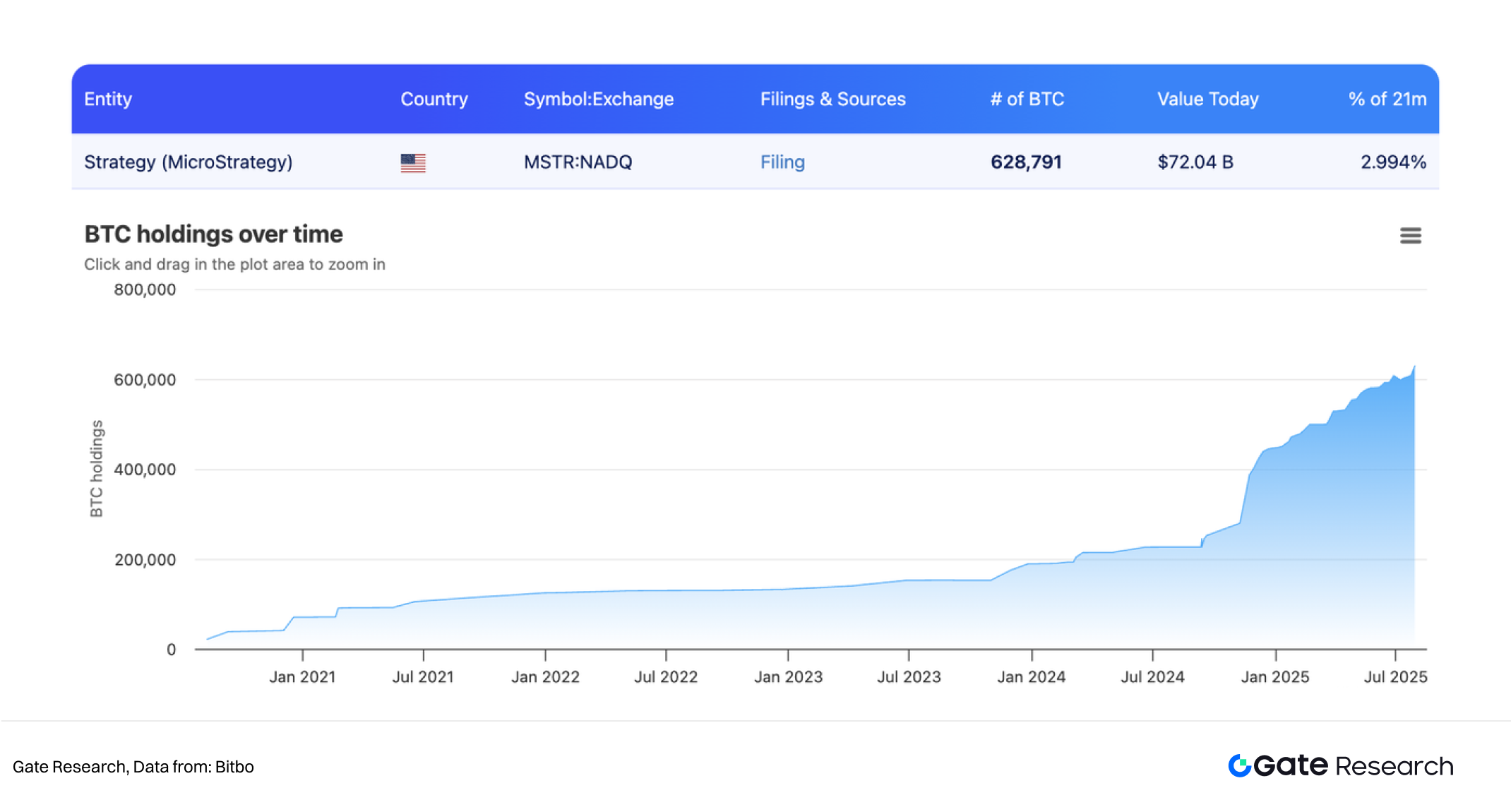

В 2020 году, под руководством Майкла Сэйлора, компания совершила масштабный и резонансный стратегический разворот — приняла Bitcoin в качестве основного корпоративного резерва.

В августе 2020 года MicroStrategy впервые приобрела 21 454 BTC на сумму $250 млн. С 2020 по 2024 год компания многократно наращивала позиции, доведя совокупный баланс до более 620 000 BTC с затратами свыше $21 млрд.

Примечательно, что столь агрессивная стратегия реализовывалась не только за счет собственных средств — MicroStrategy задействовала различные инструменты рынков капитала: размещение конвертируемых облигаций, частные размещения, выпуск акций по схеме ATM, реализовав модель «кредитное плечо плюс заем» для увеличения экспозиции и потенциала доходности на BTC.

Такая стратегия не только привлекла значительный внешний капитал, но и фактически превратила MicroStrategy в прокси-актив для Bitcoin: акции компании стали тесно коррелировать с курсом BTC, и инвесторы все чаще воспринимают ее как альтернативу ETF на ранних стадиях развития рынка.

Стратегия «корпоративный Bitcoin-резерв + рыночное финансирование + переоценка BTC» радикально изменила бизнес-профиль MicroStrategy. Согласно отчету за II квартал 2025 года, несмотря на стабильность традиционного бизнеса, основным драйвером роста прибыли стала переоценка позиций по BTC: чистая квартальная прибыль превысила $10 млрд, а стоимость акций за год увеличилась более чем на 39%. Это не только изменило позиционирование компании на рынках капитала, но и заметно укрепило ее ликвидность и устойчивость баланса.

В начале июля 2025 года MicroStrategy сообщила о приобретении еще 21 021 BTC на сумму $2,46 млрд, доведя общий биткоин-портфель почти до исторического максимума. В последующие две недели новых покупок не раскрывалось, что вызвало рыночные дискуссии о возможной краткосрочной паузе в накоплениях. Эта гибкость и управление рисками на волатильном рынке отражают зрелый институциональный подход.

MicroStrategy стала первым публичным предприятием, масштабно хранящим цифровые активы, предложив новую модель позиционирования Bitcoin как базового корпоративного актива. Ее стратегия стала примером для Tesla, Square (Block), Nexon и стала катализатором дискуссии о возможности оптимизации корпоративного казначейства через криптоактивы.

С позиции классического корпоративного управления стратегия MicroStrategy — это не просто инвестиция, а комплексная политика хеджирования инфляции, повышения эффективности размещения капитала и поиска рыночной переоценки. Сегодня, на фоне запуска спотовых Bitcoin-ETF и расширения институциональных каналов доступа к рынку, концепция «корпоративного биткоин-резерва» становится не исключением, а отраслевым трендом, подтверждающим продолжающуюся институционализацию крипторынка.

4.2 Bitmine

По данным Bloomberg, на сегодняшний день Bitmine владеет около 833 000 ETH, общей рыночной стоимостью порядка $3 млрд, являясь одним из крупнейших институциональных держателей Ethereum. В отличие от традиционного биткоин-уклона, столь значительная позиция по ETH отражает высокую уверенность Bitmine в долгосрочном потенциале экосистемы Ethereum — прежде всего в области смарт-контрактов, масштабирования Layer 2 и токенизации активов.

4.3 Metaplanet

Японская публичная компания Metaplanet недавно приобрела еще 463 BTC на сумму около $53,7 млн, увеличив собственные резервы. В качестве одного из заметных новых институциональных инвесторов в Азии компания действует на фоне поэтапного прояснения цифрового регулирования в Японии и может простимулировать переосмысление стратегий аллокации активов для других азиатских корпораций.

4.4 Sequans и GameSquare

Помимо Bitcoin, некоторые структуры начали диверсифицировать портфели и за счет других ведущих криптоактивов. Sequans увеличил баланс на 85 BTC — до 3 157 BTC, а GameSquare нарастил портфель ETH на 2 717 ETH — до 15 630 ETH. Эти шаги демонстрируют, что часть институтов активно оптимизирует портфели, балансируя экспозицию между BTC и ETH. При этом растет интерес и к новым ведущим блокчейнам, например Solana, что отражает растущий спрос на экосистему «Layer 1» нового поколения.

Будущие тренды

По мере повышения прозрачности регулирования и зрелости инфраструктуры институциональные инвесторы заходят на рынок цифровых активов с беспрецедентным масштабом и глубиной. Этот процесс не является ситуативным, а представляет собой осознанную стратегию, основанную на необходимости макрохеджирования, оптимизации портфелей и ожиданиях технологической премии. Низкая корреляция цифровых активов, значительный потенциал доходности и быстрорастущий статус блокчейна как новой финансовой инфраструктуры — фундаментальные драйверы институционального участия.

По результатам последних рыночных циклов, несмотря на неизбежную волатильность, такие активы, как Bitcoin и Ethereum, показали устойчивый долгосрочный рост. Быстрый рост ETF-продуктов, опережающие результаты ончейн-фондовых стратегий, устойчивость мультистратегических фондов при низкой корреляции рынка — всё это подтверждает действенность институциональных аллокаций.

В дальнейшем институциональное участие в цифровых активах станет еще более многообразным и системно организованным. К основным формам будут относиться:

- Инвестирование через ETF и структурированные продукты,

- Интеграция реальных активов (RWA) с запуском ончейн-ценных бумаг,

- Активное участие в качестве валидаторов или управляющих блокчейн-протоколами,

- Развертывание ончейн-платформ стратегий, управляемых ИИ, где «модель» становится самостоятельной инвестицией.

Всё это отражает переход крипторынка — от простого притока капитала к глубокой институциональной интеграции и структурной трансформации управления.

В рамках текущей эволюции первопроходцы-институты будут не только финансовыми инвесторами, но и архитекторами и катализаторами новой финансовой среды. Криптоактивы перестают быть нишей для спекулянтов — они становятся ключевым компонентом современной финансовой системы.

Источники

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight, https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Research — комплексная платформа исследований по блокчейну и криптовалютам, предоставляющая профессиональную аналитику, рыночные обзоры, индустриальные исследования, прогнозирование трендов и аналитические обзоры макроэкономической политики.

Отказ от ответственности

Инвестиции в криптовалюты сопряжены с повышенными рисками. Пользователям рекомендуется осуществлять собственное исследование и тщательно изучать особенности и риски активов и продуктов до принятия инвестиционных решений. Gate не несёт ответственности за возможные убытки или потери, возникшие в результате таких решений.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Влияние разблокировки токенов на цены

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Руководство по Департаменту по повышению эффективности государственного управления (DOGE)