Por que a redistribuição de tokens é mais vantajosa do que a queima.

Resumo

Analisamos se a queima ou a redistribuição de ativos é a abordagem mais eficaz para manter sistemas saudáveis e garantir incentivos alinhados.

- Quando o slashing é utilizado como primeira etapa para punir condutas maliciosas, redistribuir os ativos costuma ser mais eficiente do que simplesmente queimá-los.

- Se a queima é um elemento central do design e não há slashing (como em modelos deflacionários), a redistribuição torna-se desnecessária.

- Quando a redistribuição é fundamental no design, mas aparenta ser uma falha, não basta trocar por queima; é preciso reavaliar o sistema em sua base.

Definições

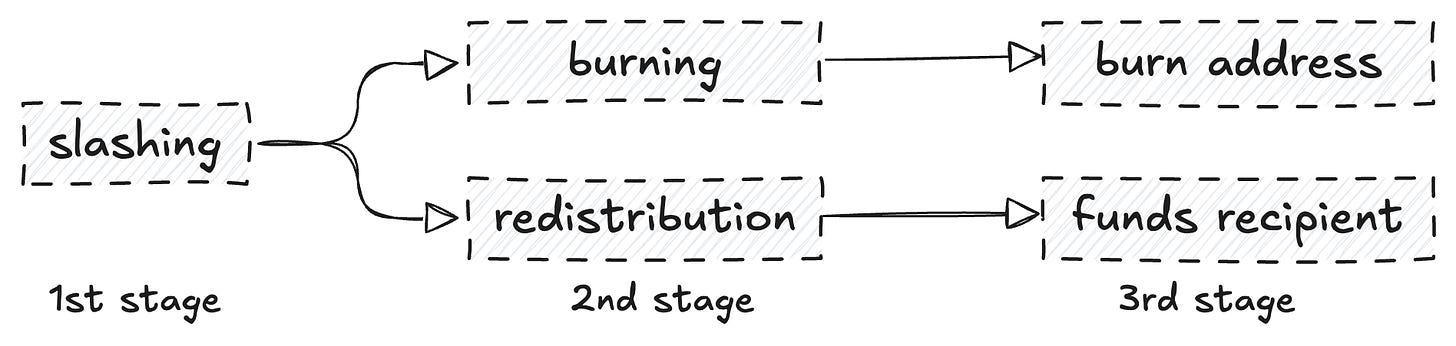

Há confusão recorrente: muitos acreditam que, ao sofrer slashing, o stake cortado é automaticamente queimado e a oferta é reduzida. Isso não corresponde à realidade.

Slashing significa que ativos são “retirados” de quem agiu de forma maliciosa. Já a queima e a redistribuição dizem respeito ao destino desses ativos após sua remoção.

Como explicado, os ativos podem ser queimados ou redistribuídos: a queima reduz o suprimento total, enquanto a redistribuição direciona valor para outro participante (nem sempre o prejudicado). Protocolos podem queimar ativos sem slashing, de acordo com seu design.

Como a Redistribuição Contribui para a Segurança Econômica

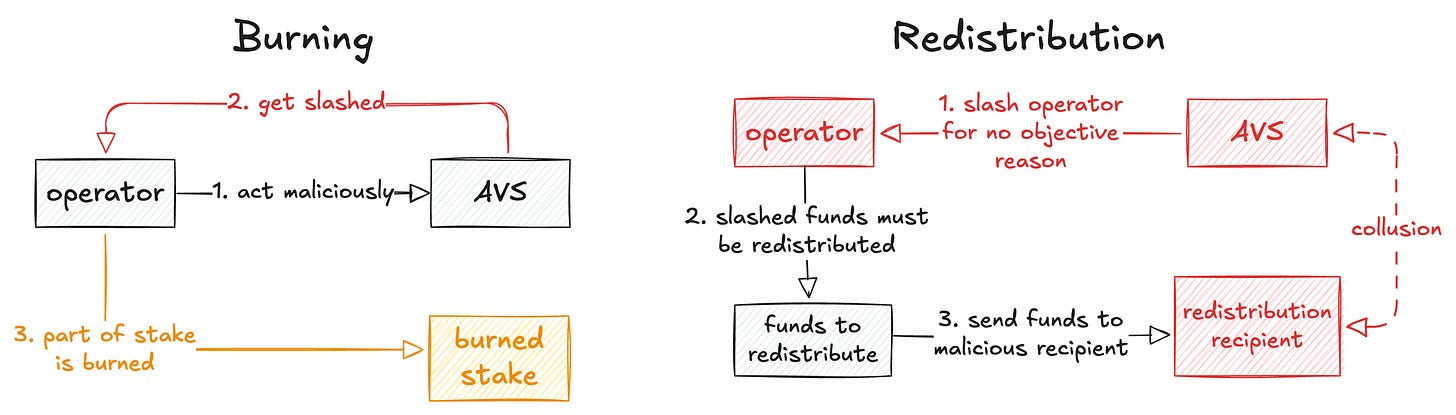

Como exemplo, analisamos o protocolo EigenCloud, um dos mais conhecidos do universo cripto. Nele, operadores são penalizados via slashing ao não cumprirem suas obrigações, o que é positivo: infratores recebem punição adequada. Antes da redistribuição dos fundos penalizados, esses valores eram permanentemente queimados (e ainda podem ser).

Entendemos que, nesse sistema, queimar fundos penalizados equivale a prejudicar a própria estrutura. Quando o stake do operador é cortado, ele é punido, mas:

- Quem foi prejudicado não recebe compensação (como ser atropelado, o motorista ser preso, mas você não receber apoio).

- O sistema perde segurança (há menos ativos protegendo a rede).

Por que eliminar esse valor se podemos redirecioná-lo para os prejudicados? Usuários confiáveis podem receber mais recompensas, quem foi afetado pode ser compensado, e o valor permanece circulando no ecossistema. Isso abre diversas possibilidades para aplicações.

- Novos modelos de protocolos de seguro on-chain, funcionais de forma permissionless.

- Negociações DEX mais rápidas e garantidas, com compensação para traders caso suas ordens falhem, expirem ou não sejam preenchidas no prazo. Maior incentivo para operadores agirem com honestidade e transparência.

- Proteção a credores, com APR garantido, mais transparência e possibilidade de taxas fixas nativas.

A segurança econômica pode proteger usuários diretamente após incidentes, e não apenas de forma preventiva, como na queima. Protocolos como Cap já adotam a redistribuição, direcionando os fundos dos operadores penalizados para os detentores afetados de cUSD.

Nem tudo são vantagens.

Queimar ativos é mais simples: não é preciso decidir o destino dos valores, eles apenas deixam de existir, sem beneficiar ninguém. Isso reduz riscos, mas também limita os benefícios. A redistribuição exige implementação mais complexa, tornando o cenário menos óbvio.

Operadores maliciosos podem se associar a AVSs igualmente maliciosos. Um AVS pode definir qualquer lógica de slashing, mesmo injusta ou subjetiva. Por isso, operadores não arriscam seus stakes se sabem que podem ser penalizados sem critérios claros.

Com a redistribuição, um AVS pode transferir o stake de um operador para outro malicioso, extraindo valor do sistema. O mesmo ocorre se as chaves do AVS forem comprometidas, o que afeta inclusive o interesse de operadores e AVSs legítimos.

Nesses casos, é fundamental aprimorar o design do mecanismo. Operadores não devem poder alternar o tipo após criados. É necessário identificar operadores comprometidos e re-redistribuir valores caso caiam em mãos maliciosas, com monitoramento contínuo.

Embora queimar fundos seja mais simples, a redistribuição é mais justa, mas demanda maior sofisticação técnica.

Como Corrigir Redistribuições Mal Projetadas

O Maximal Extractable Value (MEV) ilustra situações em que usuários e LPs íntegros sofrem penalizações indevidas. Ao tentar realizar swaps, usuários podem ser vítimas de front-running ou sanduíche, recebendo preços piores.

Na prática, eles sofrem slashing por comprometer ativos (stake) em swaps na DEX, mantendo-os por certo tempo e recebendo menos do que deveriam.

Dois problemas centrais:

- LPs penalizados sem motivo (não houve conduta maliciosa).

- Usuários penalizados sem motivo; não buscavam lucro ou contribuição ao sistema, apenas executar sua operação.

Nesse contexto, o valor é extraído e redistribuído de modo que exploradores são premiados, enquanto os inocentes sofrem prejuízo.

- A solução é mais simples para usuários, por meio de regras de sequenciamento (como o Arbitrum Boost).

- Para LPs, o desafio é maior, já que costumam ser vítimas de LVR (loss-versus-rebalancing).

A queima resolve?

Queimar ativos pode gerar benefícios difusos para todos os detentores, sem compensar diretamente LPs que sofreram perdas com arbitragem. Tecnicamente, a queima poderia eliminar o incentivo à arbitragem ao eliminar o lucro.

No entanto, identificar arbitragem após a extração do lucro é difícil: enquanto operações on-chain são rastreáveis, dados de CEX não revelam os endereços dos traders.

Uma redistribuição mal projetada pode ser corrigida com sequenciamento específico de aplicativos, permitindo que LPs capturem valor antes perdido para exploradores. Essa abordagem foi implementada pela Angstrom com resultados positivos.

No caso específico do MEV, redistribuição e queima não são soluções definitivas; ambas tratam sintomas e não a causa. O sistema precisa de ajustes estruturais.

Quando a Queima Supera a Redistribuição

É importante reforçar: redistribuição não é solução universal. Se o slashing não existe, a queima de ativos costuma ser elemento central do mecanismo.

Exemplo: tokens BNB são queimados trimestralmente, característica fundamental do modelo deflacionário. Neste caso, a redistribuição não se aplica, pois não há exploradores nem vítimas envolvidas.

O mesmo ocorre no ETH (EIP-1559), onde taxas base são queimadas, promovendo deflação. Sob congestionamento, alguém poderia sugerir redirecionar taxas para tesouraria e compensar usuários, mas os riscos superam os benefícios:

- Redistribuir taxas dilui o efeito deflacionário, pode aumentar a inflação e depreciar o token.

- Há risco de alocação ineficiente de recursos e queda de receita (como definir prioridades? Faz sentido pagar taxa extra se pode ser ressarcido?).

- Conhecendo o patrocínio, usuários podem gerar spam e mais congestionamento.

- Redistribuição de taxas base para stakers pode estimular validadores a priorizar transações de taxas altas, ignorando as demais.

Existem outros exemplos, mas o essencial é: a redistribuição não resolve tudo. Se a queima ocorre sem slashing prévio, quase nunca há razão para substituí-la por redistribuição.

Conclusão

Em síntese, a redistribuição tende a ser menos eficiente do que a queima quando não há slashing, mas, com slashing, costuma ser mais vantajosa.

O alinhamento de incentivos é um desafio constante no universo cripto e varia conforme o protocolo. Se o valor econômico contribui diretamente para a segurança ou para fatores-chave do sistema, o ideal é preservar esse valor e redistribuí-lo de forma justa para quem age corretamente, promovendo integridade e justiça.

Aviso legal:

- Este artigo foi republicado de [Hazeflow]. Todos os direitos autorais pertencem ao autor original [Pavel Paramonov]. Caso haja objeções à republicação, entre em contato com a equipe Gate Learn, que fará o atendimento imediatamente.

- Isenção de responsabilidade: As opiniões e ideias expostas neste artigo são exclusivamente do autor e não representam recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos textos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025