Por que o Crypto está se tornando Fintech e o Fintech está se tornando Crypto

Cripto e blockchain oferecem uma infraestrutura global totalmente aberta, onde qualquer pessoa pode custodiar, transferir, comprar/vender, emprestar/pegar emprestado e utilizar seus ativos como preferir, em qualquer parte do mundo.

No universo cripto, o usuário mantém plena posse de seus fundos (autocustódia) e interage com serviços ou aplicativos sem perder essa autonomia.

Já no sistema financeiro tradicional, bancos — sejam físicos ou digitais — detêm a custódia dos recursos e prestam os serviços bancários.

A flexibilidade da blockchain é o cenário ideal para instituições que desejam movimentar capital, corporações em busca de novos canais de pagamento via stablecoins, ou investidores individuais que querem ampliar ou otimizar seus ativos.

Este artigo discute a transição do DeFi para Fintech e Web2/Web3, o impacto da inteligência artificial, as mudanças estruturais do setor e as oportunidades que emergem desse novo contexto.

Vamos explorar esse fenômeno ↓

Vou apresentar o playbook fintech da Grab, uma das super apps e plataformas de transporte mais relevantes do Sudeste Asiático.

A Grab começou oferecendo transporte por aplicativo na Malásia, com o objetivo de tornar o serviço de táxi mais seguro e confiável. O sucesso local impulsionou a expansão para Filipinas, Tailândia, Singapura e Vietnã.

Mais do que lançar um app de táxi, a Grab criou uma plataforma de confiança em uma região marcada por infraestrutura limitada e sistemas de transporte fragmentados.

Em seguida, diversificou os serviços, incluindo carros particulares, motos, delivery de comida, entrega de encomendas e sistema de pagamentos integrado (carteira digital), reunindo tudo no mesmo app, com os mesmos motoristas e infraestrutura de pagamentos, formando um ecossistema de super aplicativo.

A Grab percebeu que a carteira digital e a infraestrutura de pagamentos (GrabPay) eram o elo que conectava as soluções (pagamento por corridas e entregas, armazenamento de valores, transações com comerciantes; motoristas e entregadores usando para receber e gastar; geração de dados financeiros e comportamentais).

Essa infraestrutura se tornou a base para a Grab estabelecer parcerias com startups de crédito e seguros, oferecendo produtos financeiros aos motoristas — como microcrédito e seguros.

Hoje, a GrabPay é um dos principais wallets digitais da região, com múltiplas integrações e serviços financeiros (embedded finance, crédito para comerciantes, empréstimos para motoristas com score de crédito no app, parcerias com bancos e operadoras para novos produtos).

Esse é o conceito central.

Resumo do playbook da Grab

- Construção de uma plataforma de confiança com ampla base de usuários — contemplando demanda e oferta (usuários, motoristas, comerciantes/fornecedores)

- Conexão de todos os serviços por meio da infraestrutura de pagamentos/carteira digital, gerando dados financeiros e de consumo

- Estruturação de produtos financeiros embutidos para a base de usuários, fundamentados nesses dados

- A Grab agora é uma fintech, aprofundando a integração financeira: poupança, investimentos, seguros, BNPL e banco digital

Do transporte por aplicativo e delivery de comida ➔ para fintech

Crypto <-> Fintech

Já observamos playbooks similares ao da Grab em projetos Web3 e empresas Web2, ou seja, cripto migrando para fintech e fintech incorporando soluções cripto.

Por quê?

O mercado endereçável de cripto (TAM, receita de serviços/apps) é muito menor do que o de fintech. Por isso, faz sentido ampliar o alcance das soluções cripto (DeFi, tokenização, stablecoin, empréstimos, rendimentos) para o público geral.

Infraestruturas tradicionais ainda impõem fricção para investir, poupar e acessar serviços; em muitos casos, o usuário tem de confiar que o provedor vai custodiar seus recursos. Cripto/blockchain é a alternativa ideal para esse cenário.

2 Estudos de Caso

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi iniciou como provedora de restaking líquido durante a temporada de restaking da @ eigenlayer em 2023, entregando ETH restaked e estratégias DeFi composáveis envolvendo eETH, weETH e stablecoins para maximizar retornos. O foco da equipe era ampliar liquidez e flexibilidade dessas estratégias.

Em 2025, a Etherfi sinalizou uma virada para serviços bancários e recursos fintech, mesclando DeFi com casos de uso do cotidiano: gastar, poupar, receber rendimentos, conectando cripto e moeda fiat, pagamentos de contas e folha de pagamento.

O recurso que acelerou a adoção foi o cartão Visa Cash, que permite gastar cripto diretamente ou utilizar cripto como garantia para empréstimos em stablecoins, sem vender os ativos. O cashback em torno de 3%, incentivos em tokens, integração com Apple Pay/Google Pay e o modelo não custodial atraíram usuários e impulsionaram o volume da plataforma (e dos vaults), ou seja, mais capital foi alocado nos vaults EtherFi.

A Etherfi busca se consolidar como um Neobank que leva o poder do DeFi ao usuário convencional. Quem não gostaria de pegar empréstimos em stablecoins para gastar ou receber juros acima de 10% ao ano?

2. Stripe (Fintech ➔ Crypto)

@ stripe começou oferecendo infraestrutura de pagamentos simplificada para desenvolvedores e negócios online em 2010. A Stripe fornece APIs eficientes para que comerciantes aceitem pagamentos, administrem assinaturas, previnam fraudes, processem repasses e incluam serviços financeiros (solucionando grandes dores de negócios digitais).

Com o tempo, a Stripe se transformou em uma plataforma completa de infraestrutura financeira, oferecendo APIs e produtos modulares para qualquer empresa construir, integrar e escalar serviços financeiros sem precisar ser um banco.

- Stripe Connect: marketplaces para pagamentos globais a vendedores, motoristas e criadores, lidando com KYC e compliance complexos

- Stripe Billing: sistema automatizado de assinaturas para SaaS

- Stripe Treasury: finanças embutidas (custódia, serviços bancários)

- Stripe Issuing: emissão instantânea e gestão de cartões físicos ou virtuais

- Stripe Radar: detecção de fraudes impulsionada por machine learning

A Stripe passou a testar infraestrutura cripto e adquiriu players relevantes, como Bridge (pagamentos via stablecoin), Privy (wallet/onboarding cripto), além de anunciar o desenvolvimento de uma L1 própria focada em pagamentos (Tempo).

A Stripe visa se tornar a camada fundamental para pagamentos globais de nova geração, unificando fiat, stablecoins e rails on-chain em uma plataforma única para desenvolvedores — dinheiro programável e sem fronteiras, disponível em qualquer lugar.

O que tudo isso representa?

Além desses dois exemplos, há muitos outros players buscando se posicionar entre cripto e fintech.

Na essência, DeFi e TradFi, rails Web2 e Web3 estão convergindo, e blockchain passa a ser a infraestrutura que sustenta economias reais.

O TVL do DeFi pode crescer 10 vezes — de US$174 bilhões para US$1,74 trilhão nos próximos 5 anos. Há US$140 trilhões em gestão patrimonial; a hipótese de que ~1% desse valor migre para DeFi é plausível.

Stablecoins podem se tornar a base invisível de aplicativos e plataformas (independentemente do emissor), oferecendo rendimento aos usuários.

Spot, perpétuos e prediction markets estão se tornando convencionais, pois a proposta de negociar cripto, ações tokenizadas, commodities on-chain ou qualquer ativo (eventos, política, macro, cultura pop) é enorme. Empresas vão querer controlar esses fluxos de usuários.

Diante da convergência dos setores, vendas corporativas e estratégias para o varejo serão fundamentais.

Projetos de cripto terão de virar startups. O perfil especulativo diminui, profissionalismo e confiança ganham prioridade.

Para builders, será necessário vender plataformas DeFi para empresas, integrar produtos de vault DeFi em apps fintech ou plataformas de gestão patrimonial. Equipes comerciais precisarão ser criadas; saber vender para corporações e dominar risco, compliance e segurança será decisivo.

Já há exemplos de equipes nativas de cripto que avançam além do Crypto Twitter

- @ Polymarket captando investimento da controladora da NYSE (valuation de US$9 milhões pós-mercado), expandindo prediction markets para TradFi e pavimentando o setor

- @ flock_io firmando parcerias com governos, bancos e grandes instituições para IA privada específica; equipe dedicada atuando em indústrias tradicionais e mercados de capitais

- @ pendle_fi buscando integrar TradFi/Wallstreet em produtos de taxa de juros on-chain — pools permissionados com KYC

- @ Mantle_Official lançando UR Global Neobank, “primeiro neobank baseado em blockchain do mundo”. Conta multiactivos (via IBAN suíço), cartão Mastercard com SWIFT, SEPA, SIC e integração L1/L2, autocustódia e futuras integrações DeFi (rendimentos, produtos nativos Mantle)

- @ useTria começou como rede de IA para swaps entre EVM, SVM e outras VMs; expandiu para serviços Neobank/Fintech com cartão cash (rendimentos e gasto direto de altcoins)

- Exchanges desenvolvendo embedded finance em wallets on-chain, tornando-se camada de descoberta para DeFi (e TradFi em breve), como OKX wallet, Binance Wallet, etc.

- E muitos outros times lançando cartões cripto

Parece que @ CelsiusNetwork estava no caminho certo, oferecendo rendimentos nativos em Bitcoin, ETH e stablecoins, serviços como rendimentos sobre depósitos, empréstimos colateralizados, pagamentos e cartão de débito. A visão era correta, mas falhou na execução, gestão de risco e transparência.

Como a IA Web3 se insere?

De forma objetiva, há três vertentes principais

- Fazer acontecer

- Garantir confiança na IA que faz acontecer

- Atrair talentos que desenvolvem IA eficiente

Fazer acontecer

Com o foco financeiro do cripto, sistemas de IA que potencializam DeFi, previsões e trading são os principais casos de uso desenvolvidos por builders de IA Web3.

Agentes de trading, estratégias DeFi dinâmicas com IA, agentes personalizados como @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Times de IA/ML para previsão de preços de ativos, resultados, clima e outros, como @ sportstensor, @ SynthdataCo, @ sire_agent

Esses sistemas de IA/ML operam sobre verticais cripto existentes (especialmente DeFi), aprimorando acessibilidade, reduzindo complexidade, aumentando rendimentos e otimizando o gerenciamento de riscos.

Garantir confiança na IA que faz acontecer

Não se deve confiar cegamente na IA, nem em humanos ou na infraestrutura por trás dos sistemas. A quem confiar?

Confie em você. Verifique tudo.

É aí que entra a infraestrutura verificável.

O Ethereum ERC-8004 funciona como camada de confiança, o “passaporte” para IA; o AP2 da Google e o Coinbase x402 atuam como sistemas de pagamento/rails (stablecoins e infra tradicional), permitindo que agentes transacionem entre si ou com serviços Web2.

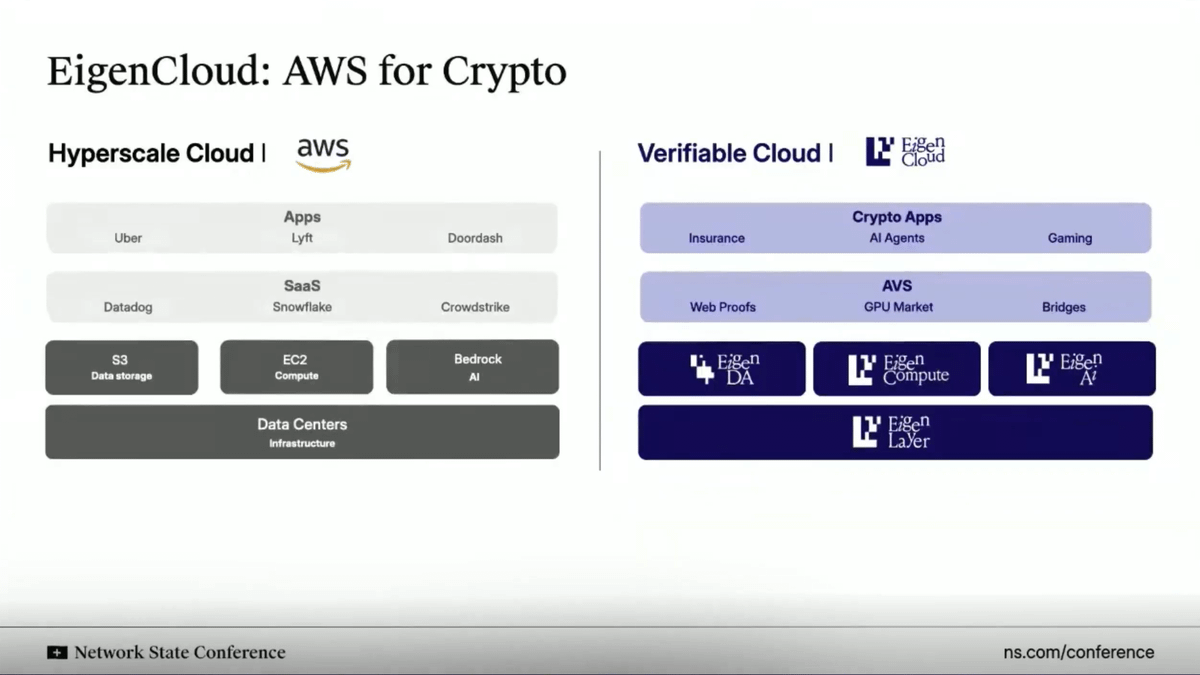

Assim como a AWS Cloud, a @ eigenlayer oferece nuvem verificável para qualquer aplicação. Em vez de rodar tudo em servidores centralizados, a Eigen permite computação off-chain com validação de resultados/inferências on-chain.

A solução (EigenAI & EigenCompute) é ideal para agentes de IA e aplicações em trading e DeFi.

Eigen adota inferência determinística, garantindo que LLMs gerem saídas idênticas para os mesmos inputs em execuções repetidas, tornando o sistema previsível e imune a alucinações.

Assim como o ETH restaked valida smart contracts, o EIGEN valida e atesta agentes/apps de IA. Qualquer usuário pode refazer a inferência e verificar se os resultados batem.

Isso permite: (i) agentes de trading evitando desvios, (ii) motores de recomendação em redes sociais sendo consistentes e invioláveis, (iii) agentes autônomos custodiam fundos com segurança, pois inferências podem ser auditadas/verificadas (reduzindo riscos de alucinação).

Atrair talentos para IA eficiente

Engenheiros de IA/ML são altamente disputados. Se forem excelentes, são contratados por grandes laboratórios de IA centralizados. Os melhores criam suas próprias iniciativas.

Ou podem ingressar em ecossistemas Darwinianos de IA.

Esses ecossistemas oferecem incentivos baseados em KPIs para “mineradores”, “treinadores” — quem executa modelos de IA ou ML para resolver tarefas específicas. Bons resultados garantem excelentes recompensas.

Bittensor e @ flock_io são os principais Darwinian AI ecosystems; mineradores e treinadores podem obter ganhos anuais de seis a sete dígitos conforme performance ou participação.

A meta é utilizar incentivos para atrair talentos, formar uma comunidade de desenvolvedores engajada e produtiva. O objetivo final é que a receita dos resultados supere o custo dos incentivos pagos.

A força desse modelo já se provou, com modelos de previsão nos subnets da Bittensor superando benchmarks de mercado, e a Flock entregando IA privada para grandes instituições e governos como UNDP, Hong Kong, etc.

Unindo tudo

Cripto, fintech e IA estão convergindo e criando um novo sistema operacional financeiro.

A base é a convergência de infraestrutura.

- Infraestrutura cripto se torna a camada de liquidação programável, sem fronteiras, da internet.

- Fintech oferece experiência de usuário, compliance e confiança para adoção em massa.

- IA é a camada de decisão e automação, otimizando liquidez, personalização e experiência do usuário.

Stablecoins viram a camada invisível de aplicativos de consumo, identidade on-chain e computação verificável sustentam a confiança entre agentes/apps de IA, instituições tradicionais e fintechs integram DeFi (ou DeFi permissionado) para novas oportunidades de rendimento, e milhões de usuários passam a ter propriedade direta, transparência e acesso global ao capital e à inteligência.

Nota pessoal: Obrigado por ler! Este artigo é uma versão resumida; para conteúdo completo e opiniões sem filtro, confira minha Substack.

Se quiser conhecer projetos DeAI que me inspiram, veja a série The After Hour na Substack.

Aviso legal: Este documento tem caráter exclusivamente informativo e de entretenimento. As opiniões aqui não constituem, nem devem ser interpretadas como, recomendações de investimento. Cada leitor deve realizar sua própria análise, considerando situação financeira, objetivos e tolerância a risco antes de investir. Este documento não é uma oferta ou solicitação de compra/venda de ativos mencionados.

Avisos legais:

- Este artigo é uma reprodução de [Defi0xJeff]. Todos os direitos autorais pertencem ao autor original [Defi0xJeff]. Caso haja objeção à reprodução, entre em contato com a equipe Gate Learn para providências imediatas.

- Aviso de responsabilidade: As opiniões expressas são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?