Qual será o próximo cenário de disputa para as exchanges que operam com livro de ofertas?

Nota do Editor: Os Central Limit Order Book Decentralized Exchanges (CLOB DEXs) são a arquitetura predominante por trás das DEXs de contratos perpétuos, concentrando mais de 92% do market share. Este relatório explora o ecossistema dos CLOB DEXs, detalhando sua dominância em derivativos, oportunidades de crescimento no mercado spot e novos desafios do setor, trazendo perspectivas sobre o futuro da negociação descentralizada.

Principais Destaques

- A competição por taxas zero está comprimindo as margens de lucro dos CLOB DEXs. Mesmo com volumes estáveis, a receita da Hyperliquid em setembro caiu 39%, para US$68,93 milhões. Simultaneamente, a Lighter processa US$133 bilhões por mês e oferece taxa zero ao varejo, elevando a pressão em todo o mercado.

- Novos modelos de monetização surgem além das taxas tradicionais. Paradex adota Payment for Order Flow (PFOF)—cobrando de market makers entre 0,5 e 3 pontos-base (bps)—e rendimento de depósitos para rentabilidade. ADEN.io (Bugscoin) implementa revenue sharing de infraestrutura para gerar taxas relacionadas à infraestrutura.

- Appchains seguem liderando, mas blockchains monolíticas Layer 1 de alta performance ganham tração. Com paralelismo avançado e máquinas virtuais eficientes, podem se tornar a infraestrutura central das negociações descentralizadas.

- A penetração dos CLOBs no spot é de apenas 12,4%, indicando grande espaço para expansão. Dados recentes mostram AMMs com US$212 bilhões de volume spot mensal, contra US$26,4 bilhões dos CLOBs—um contraste que confirma o potencial de crescimento dos CLOBs no spot.

- Entre 2022 e 2025, o volume de futuros em DEXs versus CEXs subiu de menos de 2% para 8%, sinalizando clara migração de usuários para DEXs—especialmente aquelas baseadas em CLOB.

Esta análise utiliza metodologia baseada em dados, focando exclusivamente em plataformas CLOB em mainnet com métricas públicas. Projetos em pré-mainnet ou testnet foram excluídos das comparações principais.

Panorama Competitivo

Em apenas dois meses, uma DEX quebrou recordes mensais de negociação duas vezes: em julho de 2025 ultrapassou US$319 bilhões em volume Perp, e em agosto chegou próximo de US$398 bilhões—um recorde absoluto para plataformas on-chain. Essa exchange é a Hyperliquid, um CLOB totalmente on-chain sobre Layer 1 proprietária, projetado para matching de baixa latência e performance de CEX.

Apesar dos feitos, a concorrência se intensifica. Dados de setembro mostram novos CLOB DEXs aumentando a pressão, com latência semelhante, taxas reduzidas e incentivos robustos. O crescimento dos CLOBs se sustenta em liquidez profunda e descoberta de preço transparente e eficiente—qualidades que desafiam as exchanges centralizadas.

Em 2025, avanços em infraestrutura—Layer 1s mais rápidas, SDKs de Rollup aprimorados, tecnologia zero-knowledge, alta disponibilidade de dados—e crescente demanda institucional por derivativos autocustodiados transformaram o CLOB de experimento DeFi em infraestrutura essencial de trading. Porém, líderes iniciais como dYdX v4 e Dexalot perderam posições, levantando a questão: o que define a liderança de mercado neste setor em rápida evolução?

Este relatório avalia a dinâmica competitiva dos CLOBs em cinco dimensões: volume, open interest, crescimento de usuários, economia de taxas e infraestrutura, com insights completos sobre os 10 principais protocolos, segundo dados de setembro de 2025 da DeFiLlama, Token Terminal, Artemis e Flipside Crypto.

Análise Detalhada: Métricas de Mercado

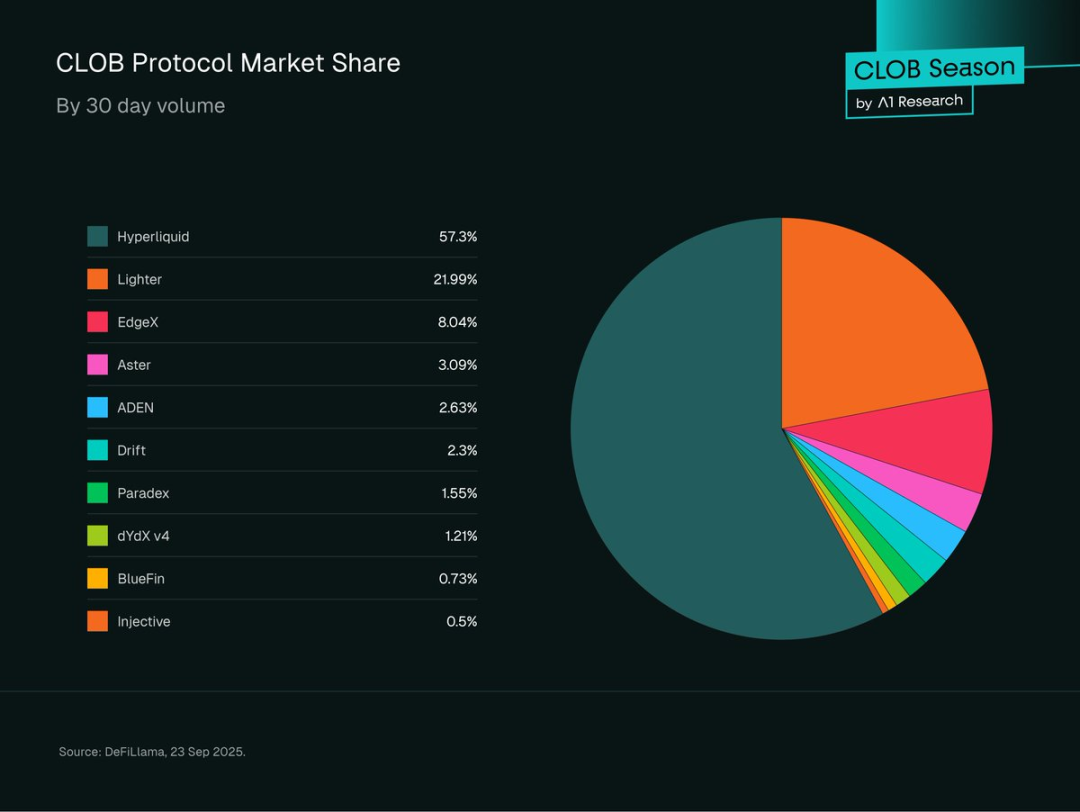

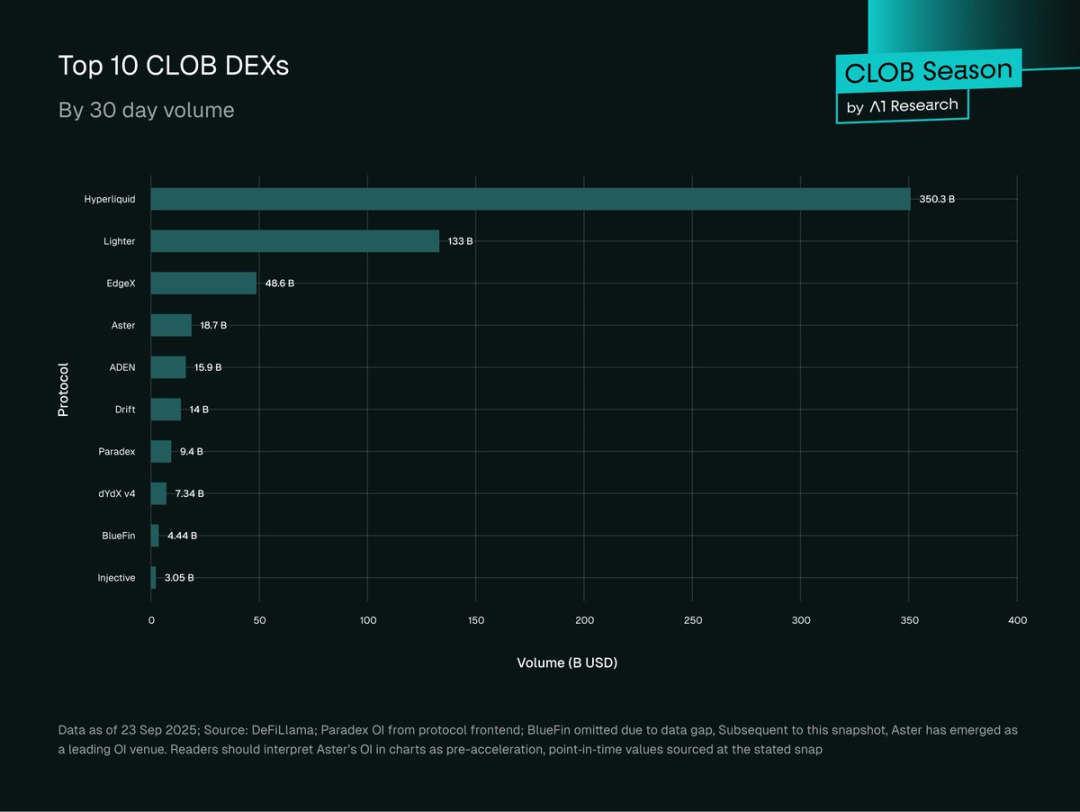

A análise foca nos 10 maiores CLOBs on-chain, com dados de 30 dias. Estes protocolos se destacam pelo market share e open interest significativos.

Figura 1: Participação de mercado por volume de 30 dias (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fonte: DeFiLlama, 23 de setembro de 2025 (UTC).

Visão Geral do Mercado

O trading de derivativos on-chain mudou radicalmente em 2025: CLOB DEXs dominam o mercado de futuros perpétuos e ocupam segmentos relevantes no spot.

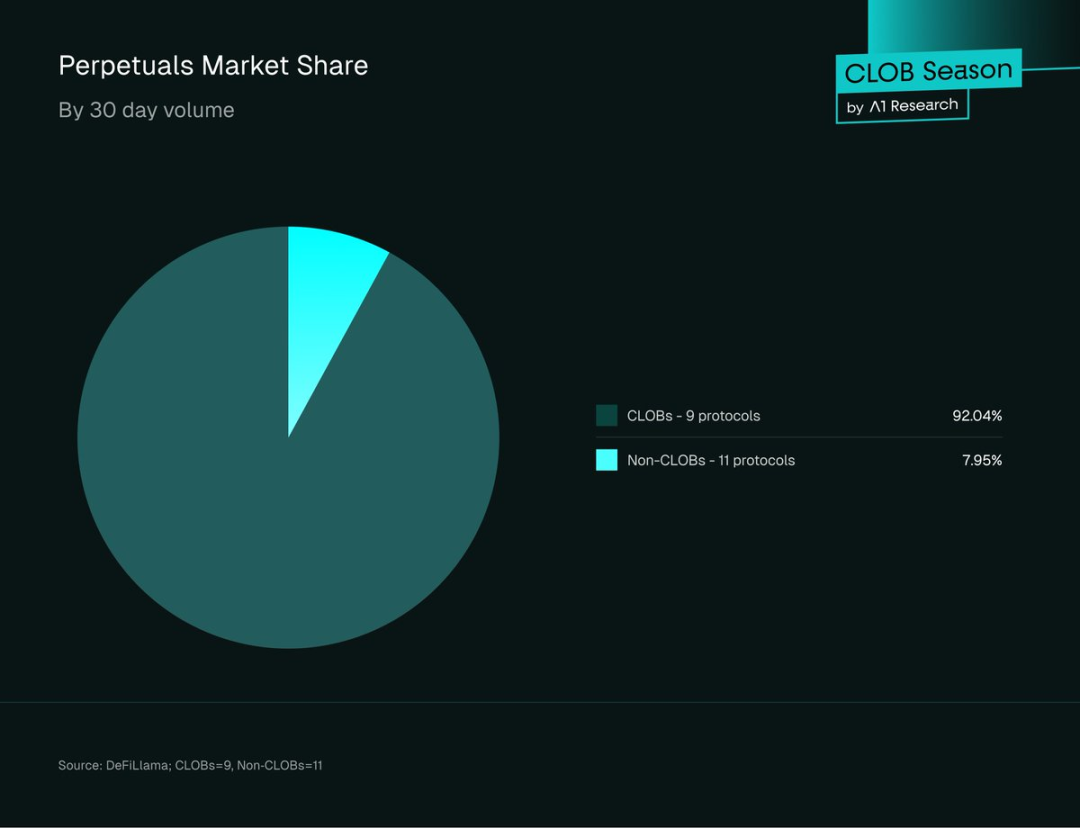

Nos 20 principais protocolos perpétuos, CLOB DEXs têm 92,04% do market share e US$607 bilhões de volume em 30 dias; os não-CLOBs somam só US$48,37 bilhões.

Figura 2: Participação de volume entre os 20 maiores Perp DEXs (23 de setembro de 2025 UTC; Fonte: DeFiLlama; 11 CLOBs e 9 não-CLOBs).

É um contraste com o início do DeFi, quando AMMs dominavam a negociação.

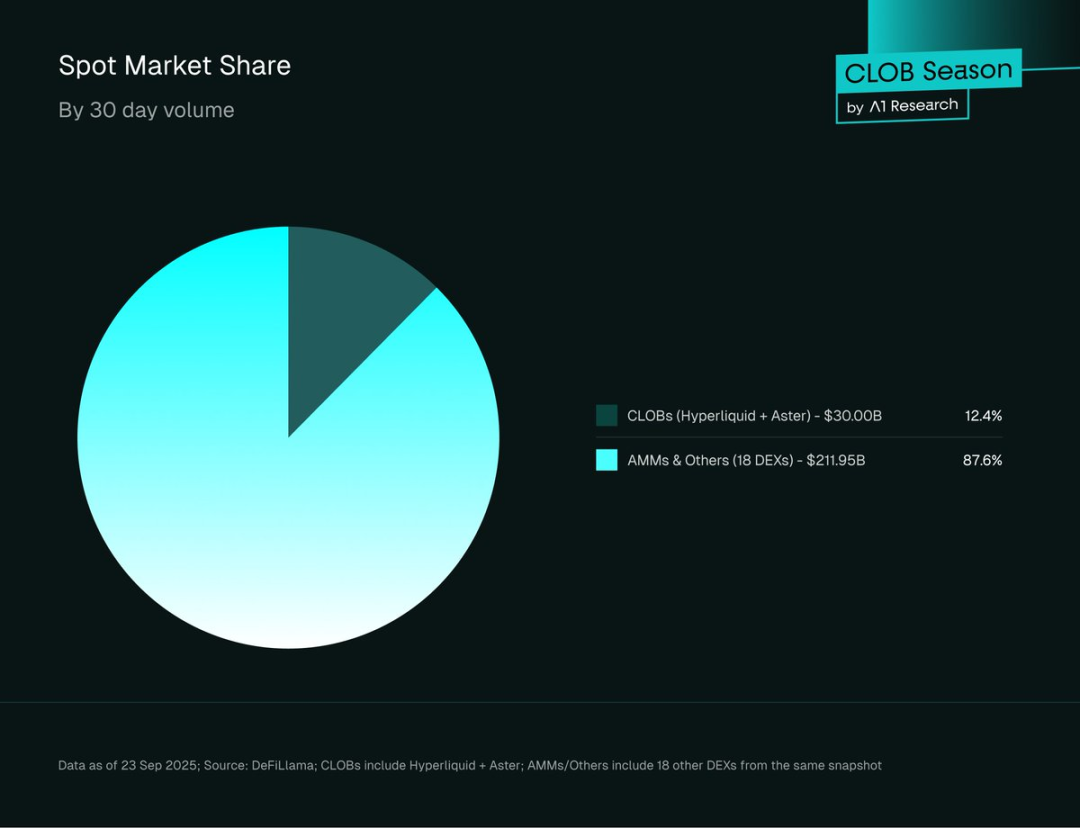

No spot, AMMs ainda lideram: CLOBs representam só 12,4% (US$26,4 bilhões) do volume, enquanto AMMs e outros alcançam 87,6% (US$212 bilhões).

Figura 3: Participação de mercado no spot (CLOB vs. AMM), em 23 de setembro de 2025 UTC. Fonte: DeFiLlama; CLOB inclui Hyperliquid e Aster; AMM/Outros, 18 DEXs.

Essa diferença mostra a especialização dos CLOBs: excelência em derivativos, mas desafios estruturais na liquidez spot frente aos AMMs. O gap indica potencial ainda inexplorado—se CLOBs crescerem no spot, mercado e receitas podem disparar.

Tendências de Open Interest

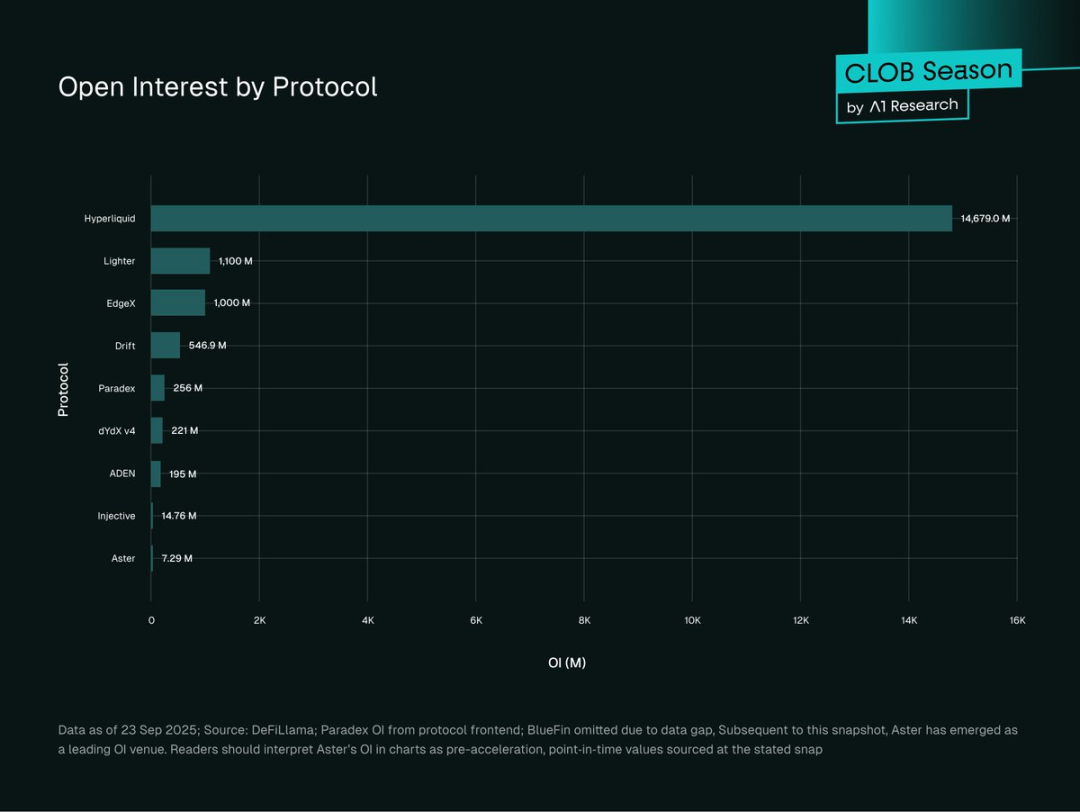

Figura 4: Open interest por CLOB DEX (milhões de USD), em 23 de setembro de 2025 UTC. Fonte: DeFiLlama; Paradex via frontend; BlueFin não incluída. Nota: O open interest da Aster acelerou desde então; o gráfico mostra valores anteriores.

Hyperliquid lidera o open interest entre CLOBs, com US$14,77 bilhões (81,56%), seguida por Lighter (US$1,1 bilhão, 6,07%), EdgeX (US$1 bilhão, 5,52%) e Drift (US$546,9 milhões, 3,02%). Paradex (US$255 milhões, 1,41%), dYdX v4 (US$221 milhões, 1,22%) e ADEN (US$195 milhões, 1,08%) vêm em sequência. Injective (US$15 milhões, 0,08%) e Aster (US$7 milhões, 0,04%) são os menores.

Open Interest (OI) mede não só volume, mas capital alocado e exposição ao risco. Alto OI e volume sinalizam liquidez profunda e presença institucional; baixo OI e volume indicam atividade varejista ou protocolos novos.

Hyperliquid concentra 77% do open interest (81,56% entre CLOBs analisados; 77% geral), refletindo efeitos de rede—liquidez atrai liquidez; grandes traders buscam spreads estreitos e baixa slippage.

Essa concentração é risco sistêmico: eventuais problemas na Hyperliquid podem afetar todo o mercado de derivativos on-chain.

Distribuição mais equilibrada fortaleceria a resiliência do sistema. O histórico das criptos (FTX, Mt. Gox, Terra) mostra que concentração excessiva amplifica o risco sistêmico e pode gerar crises de mercado.

Métricas de Crescimento de Usuários

- Hyperliquid: 361.300 ativos mensais (Token Terminal, setembro de 2025); usuários subiram 78% no primeiro semestre, carteiras de 291.000 para 518.000.

- Lighter: Mais de 171.000 usuários com depósito até 2025; registros diários de carteiras dispararam, pico de 6.000 em setembro (Dune Analytics).

- Aster: 330.000 carteiras nas primeiras 24 horas após o lançamento do token; mais de 2 milhões de claims (provavelmente inflados por airdrops e apoio de CZ/Binance); 545.529 trades semanais; pico diário de volume de US$3,67 bilhões (Dune Analytics).

- dYdX v4: 19.900 usuários mensais estáveis; traders semanais acima de 15.000 há mais de dois anos (Token Terminal).

- Drift: 18.600 usuários mensais ativos, crescimento ligado aos perps cross-margin Solana e integração DeFi (Token Terminal).

- Paradex: Usuários com depósitos em crescimento, aceleração desde meados de 2025, apoiada pela Paradigm (Dune Analytics).

Hyperliquid mostra crescimento sólido e reconhecido institucionalmente. O pico da Aster parece ligado ao apoio de CZ (Binance) e incentivos agressivos, mas o engajamento de longo prazo é incerto.

dYdX v4 e Drift, pioneiras, mantêm bases menores porém estáveis e com alta retenção—benefício do posicionamento inicial.

Análise de Receita de Taxas

Os dados mensais evidenciam diferenças claras de lucratividade e posicionamento entre CLOBs. Relatórios de seis protocolos apontam tendências distintas de receita e eficiência de captura de taxas.

Setembro de 2025:

- Hyperliquid: US$68,93 milhões (queda frente a US$113,73 milhões em agosto).

- Aster: US$21,28 milhões (alta frente a US$16,57 milhões).

- Drift: US$4,10 milhões (queda frente a US$4,87 milhões).

- BlueFin: US$2,56 milhões (queda frente a US$3,24 milhões).

- dYdX v4: US$940.987 (estável).

- ADEN: US$396.919 em taxas de infraestrutura (alta frente a US$303.556).

Eficiência de captura de taxas (setembro/2025):

- dYdX v4: 1,28% (US$940.000 ÷ US$73,4 bilhões).

- Aster: 1,14% (US$21,28 milhões ÷ US$1,87 bilhão).

- Drift: 0,29% (US$4,10 milhões ÷ US$1,4 bilhão).

- ADEN: 0,25% (US$400.000 ÷ US$1,59 bilhão).

- Hyperliquid: 0,20% (US$68,93 milhões ÷ US$350,3 bilhões).

- BlueFin: 0,06% (US$2,56 milhões ÷ US$440 milhões).

Nota: As taxas da ADEN são de infraestrutura/desenvolvedores, não taxas diretas de negociação.

Tendências semestrais:

- Hyperliquid: Receita caiu, refletindo pressão competitiva mesmo com liderança em volume.

- dYdX v4: Receita estável perto de US$1 milhão, mostrando base restrita mas constante.

- Aster: Crescimento acelerado de receita, forte penetração de mercado.

- Drift: Leve declínio, enfrentando concorrência Solana.

- ADEN: Crescimento backend consistente, alta de 30% mês a mês.

- BlueFin: Oscilação recente, queda e desafios de captura de taxas no ecossistema Sui.

Modelos de Taxas

Modelos eficientes:

dYdX v4 e Aster lideram em taxa de captura (1,28% e 1,14%), apontando para foco em usuários sofisticados ou nichos menos competitivos. A taxa da Aster é provavelmente impulsionada por incentivos; a da dYdX reflete fidelidade e reputação.

Modelos de escala:

A baixa taxa da Hyperliquid (0,20%) é compensada pelo grande volume, garantindo receita total superior.

Modelos de receita de infraestrutura:

ADEN lucra via parcerias backend, não taxas de negociação para clientes finais, exemplificando monetização B2B.

Pressão Competitiva

Taxas de captura caíram nas plataformas maduras (notadamente a queda de 39% da Hyperliquid), evidenciando pressão dos rivais zero taxa como Lighter (US$133 bilhões mensais, taxa zero ao varejo). Lighter ainda cobra market makers e HFTs. Essa tendência pode mudar conforme estratégias de taxas e custos evoluem.

Protocolos sem dados de lucro:

- Lighter: Não cobra taxa de negociação do varejo, mas cobra market makers/HFTs—ameaça relevante aos DEXs baseados em taxas.

- Paradex: PFOF (0,5–3 bps) sobre fluxo de ordens, permitindo taxa zero ao usuário; receita também com rendimento de depósitos, taxas de vault e spreads de money market.

- Injective Orderbook: Estrutura comunitária de taxas flexível (maker negativo, taker positivo), com recompensas de staking INJ/volume para descontos VIP.

- EdgeX: Taxas maker (0,015%) e taker (0,038%), programa de embaixadores, recompensas via edgeX points para trading e engajamento comunitário.

Análise de Plataformas

Figura 5: Top 10 CLOBs por volume Perp de 30 dias (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fonte: DeFiLlama, 23 de setembro de 2025 (UTC).

Nível 1: >US$100 bilhões/mês

O ecossistema CLOB é concentrado, com dois líderes abarcando quase 80% do volume total.

Hyperliquid lidera com US$350,3 bilhões (57,9%), 77% de open interest (US$13 bilhões). Seu Layer1 HyperBFT customizado entrega zero gas, finalização subsegundo e nano-sorting para latência abaixo de 50ms, com descentralização. Esse diferencial técnico garante spreads estreitos e livros profundos, formando um fosso de liquidez que atrai traders profissionais.

Lighter (US$133 bilhões, 22%) tem open interest menor frente ao volume, construída em Layer2 Ethereum de baixa latência, com circuitos ZK para matching verificável. Taxa zero ao varejo e 5ms de latência SNARK atraem o público, com settlement ZK em lote e segurança Ethereum. A sustentabilidade do modelo zero taxa ao varejo segue incerta.

Nível 2: US$15–50 bilhões/mês

EdgeX (US$48,6 bilhões) lidera os desafiantes com matching híbrido StarkEX, motor Rust off-chain, latência de 10ms e US$52,6 milhões em taxas. Aster (US$18,7 bilhões) opera na BNB Chain, oferece dark pools, yield colateral, alavancagem de até 1001x, e US$39,8 milhões em taxas acumuladas. ADEN (US$15,9 bilhões) usa Layer2 Orderly e CLOB compartilhado, lucrando com revenue sharing. Drift (US$14 bilhões) na Solana integra tripla liquidez (CLOB, AMM, leilão JIT), GPU keepers e cross-margin multi-ativos.

Nível 3: US$3–15 bilhões/mês

Paradex (US$9,4 bilhões) é voltada ao varejo, com Layer2 CairoVM, taxa zero ao varejo, privacidade e verificabilidade zero-knowledge, e estrutura dual de mercados. dYdX v4 (US$7,34 bilhões) é appchain Cosmos SDK com livros descentralizados, mas deficiente em velocidade. BlueFin (US$4,4 bilhões) explora execução paralela sem gas da Sui. Injective (US$3,05 bilhões) é Cosmos SDK, com leilões batch MEV protection e IBC cross-chain.

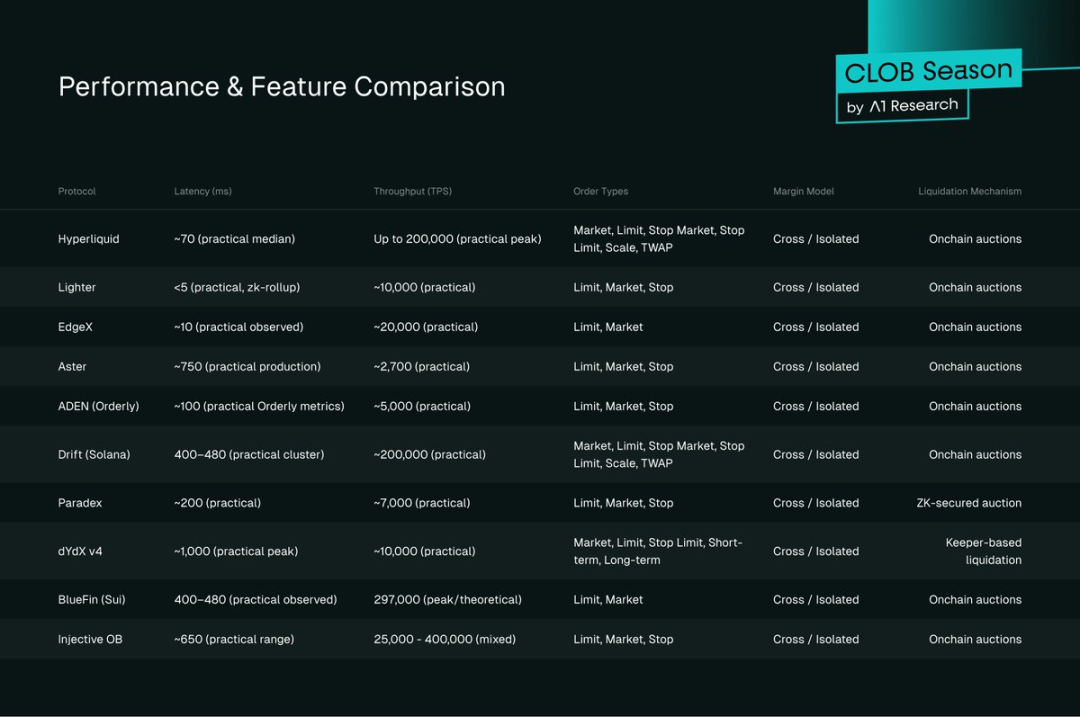

Performance & Recursos

Figura 6: Comparativo de performance e recursos

Benchmarks de Latência

Destaques de latência:

- Lighter (ZK Layer2): 5ms (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10ms (matching híbrido)

- Hyperliquid (Layer1): 70ms (HyperBFT, zero gas)

- Drift (Solana): 400–480ms

- dYdX v4 (Cosmos): 1.000ms

- Paradex (CairoVM): 200ms

- Bullet: ~1ms (testnet)

- Monaco:

Throughput

Throughput teórico:

- Hyperliquid: 200.000 TPS

- BlueFin: 297.000 TPS

- Injective: 25.000–400.000 TPS

- Lighter: 10.000 TPS

- Paradex: 7.000 TPS

- Bullet: 7.840.000 TPS (testnet)

- Monaco: 12.500 TPS (testnet)

Tipos de Ordem & Recursos

A variedade de tipos de ordem sinaliza maturidade do protocolo:

- Completo: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Padrão: maioria suporta market, limit, stop

- Básico: protocolos em lançamento oferecem apenas market/limit

Margem & Cross-Margin

Cross-margin é padrão; Hyperliquid, Drift e ADEN se destacam:

- Hyperliquid: margens fixas para gestão consistente de alavancagem.

- Drift: cross-margin multi-ativos e multi-posições powered by Solana para estratégias avançadas.

- ADEN: mensagens cross-chain LayerZero para gestão unificada de margens em várias redes.

Mecanismos de Liquidação

Três principais:

- Leilões on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): precificação descentralizada e competitiva, dependente de participação ativa.

- Bots leeper (dYdX v4): rápidos, previsíveis, com risco de centralização.

- Validação por ZK proof (Paradex): alto throughput, baixo custo, arquitetura complexa.

- Leilão on-chain validado por ZK proof (Lighter): transparente, justo, velocidade de CEX, alta complexidade técnica.

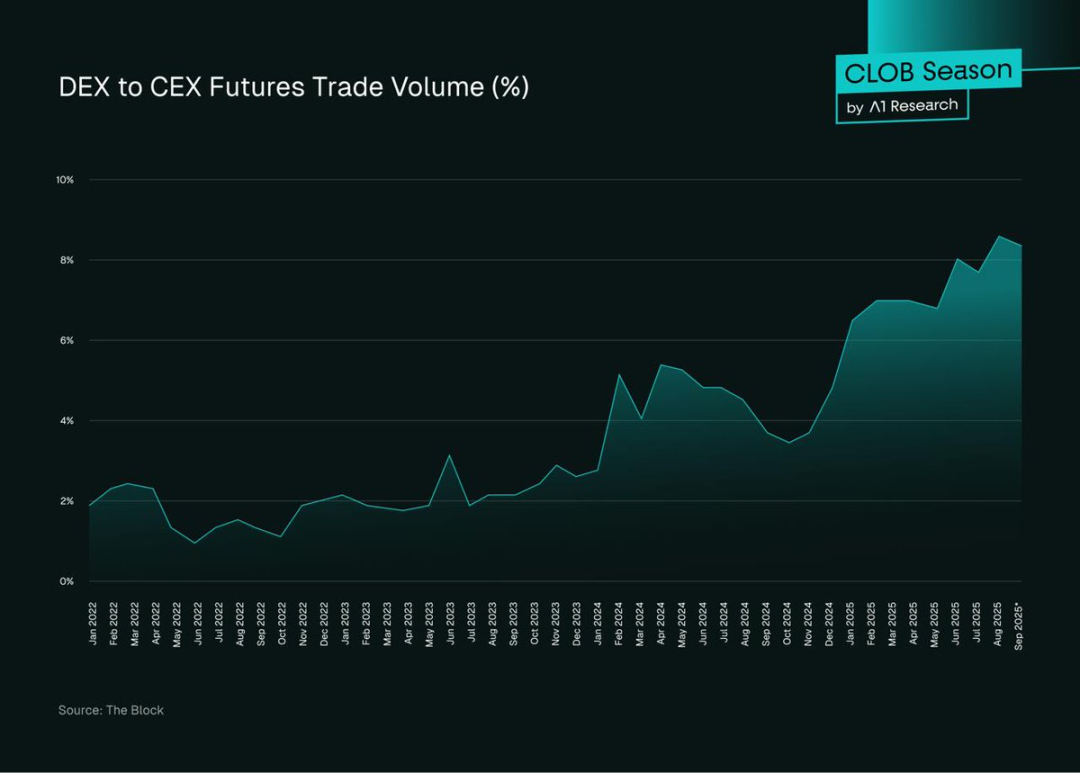

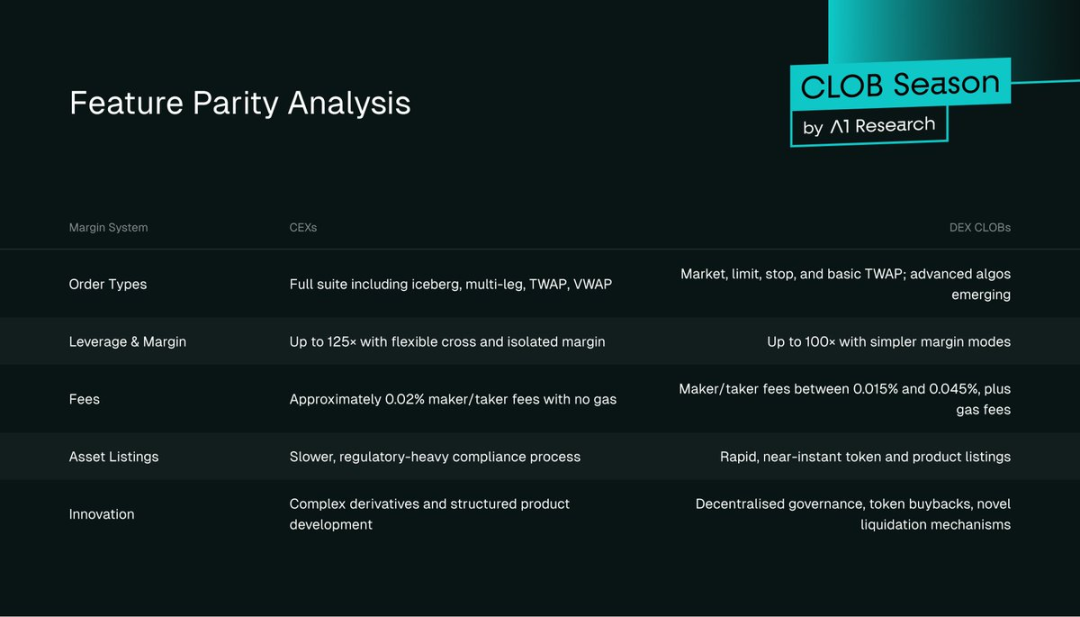

CEX vs. DEX CLOB

CEXs ainda dominam volumes spot e de derivativos, mas DEXs ganham espaço e redefinem a competição.

Figura 7: Participação de volume de futuros DEX vs. CEX, Fonte: The Block

Participação de futuros DEX subiu de menos de 2% (2022) para 8% (setembro/2025 UTC), com 2024–2025 como pico. CLOB DEXs concentram 92,04% do Perp on-chain (US$607 bilhões), com Hyperliquid e Lighter entregando finalização subsegundo e qualidade CEX.

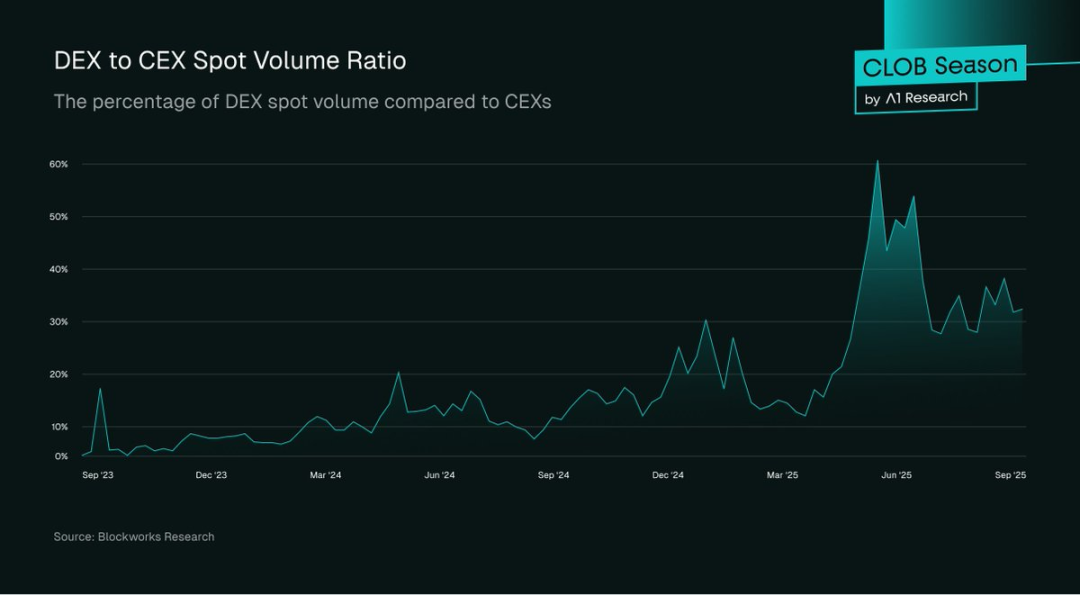

Figura 8: Participação de volume spot DEX vs. CEX, Fonte: Blockworks Research

O volume spot em DEXs chega a 30–60% dos CEXs em períodos ativos, disparando em momentos de stress (ex.: limites de saque em CEXs), quando o varejo migra para DEXs por transparência—evidente após eventos como FTX.

CLOB DEXs têm só 12,4% do spot on-chain (US$26,4 bilhões), enquanto AMMs alcançam US$212 bilhões—refletindo diferenças de preferência do usuário, fricção de UI e onboarding.

CLOB DEXs são líderes em Perp trading (US$607 bilhões), mas o spot é um mercado muito maior e ainda pouco explorado.

Experiência do Usuário

CEXs lideram em interface fluida, execução subsegundo e tipos avançados de ordem. Mas CLOB DEXs—especialmente Hyperliquid—reduziram o gap, com latência abaixo de um segundo e suporte amplo a tipos de ordem. Taxas de gas, fricção de carteira e tipos limitados de ordem ainda dificultam adoção em massa.

Regulação

CEXs se beneficiam de frameworks consolidados (SEC/EUA, FCA/Reino Unido), mas muitos operam offshore. CLOB DEXs oferecem acesso permissionless, autocustódia e zero KYC, mas enfrentam incerteza legal sob regulações em evolução (MiCA/UE, SEC/EUA). Instituições precisam balancear confiança regulatória com flexibilidade e acesso.

Modelos de Confiança

CEXs exigem confiança na solvência do custodiante e seguro; DEXs dependem da segurança dos smart contracts, precisão dos oráculos e governança—risco depende da qualidade de auditoria e governança.

Paridade de Recursos

Figura 9: Tabela de paridade de recursos

Desafios Spot

CLOBs lideram nos contratos Perp (92,63%), mas têm só 12,4% do spot—expondo desafios estruturais frente à liquidez dos AMMs.

Por que AMMs lideram no spot?

- Arranque de liquidez: livros ativos exigem mais capital e expertise que LPs passivos de AMM.

- Fricção de UX: Colocação de ordens é mais complexa que swaps, com custos adicionais de gas.

- Fragmentação: Falta de livros compartilhados divide liquidez.

- Market makers concentram-se em pares principais, deixando ativos long tail com pouca liquidez.

Isso gera um ciclo de reforço, com o varejo preferindo AMMs pela facilidade e market makers focando em derivativos.

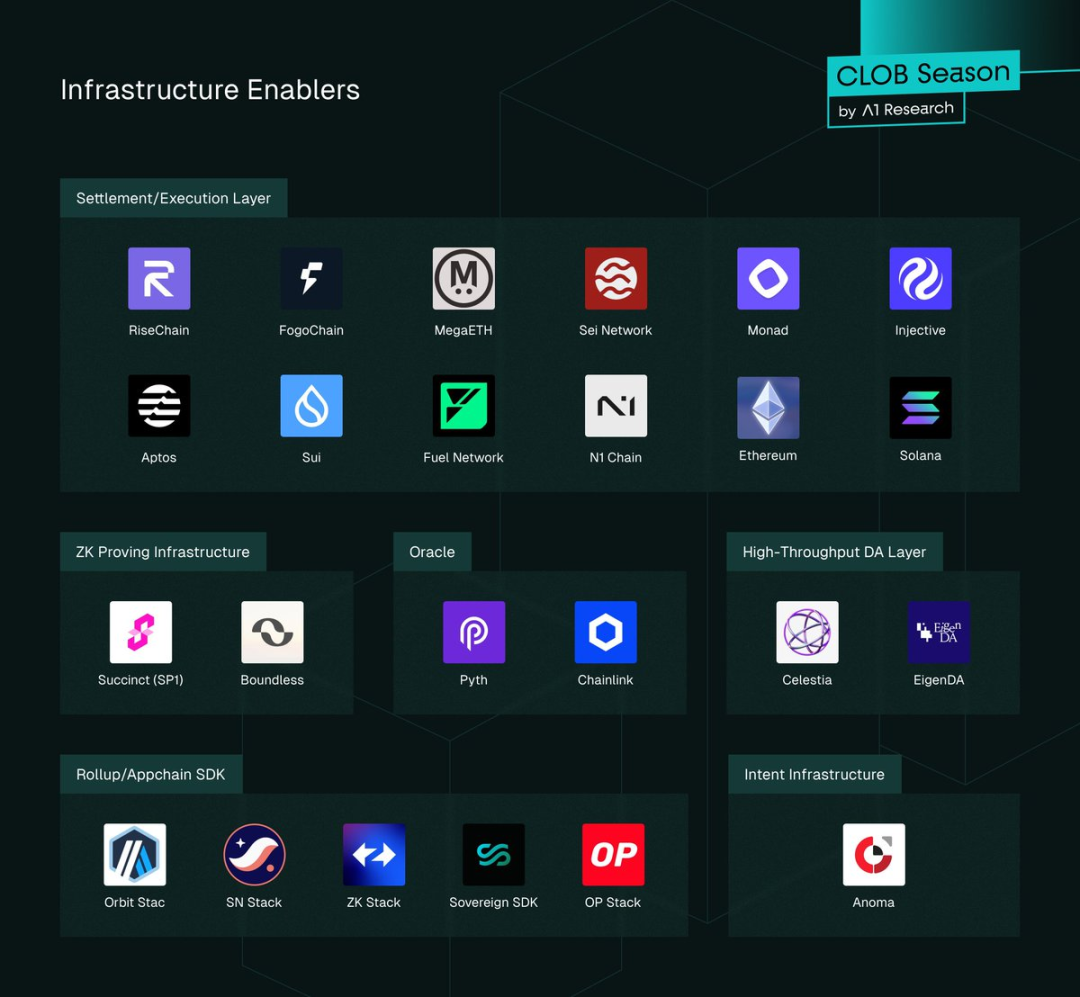

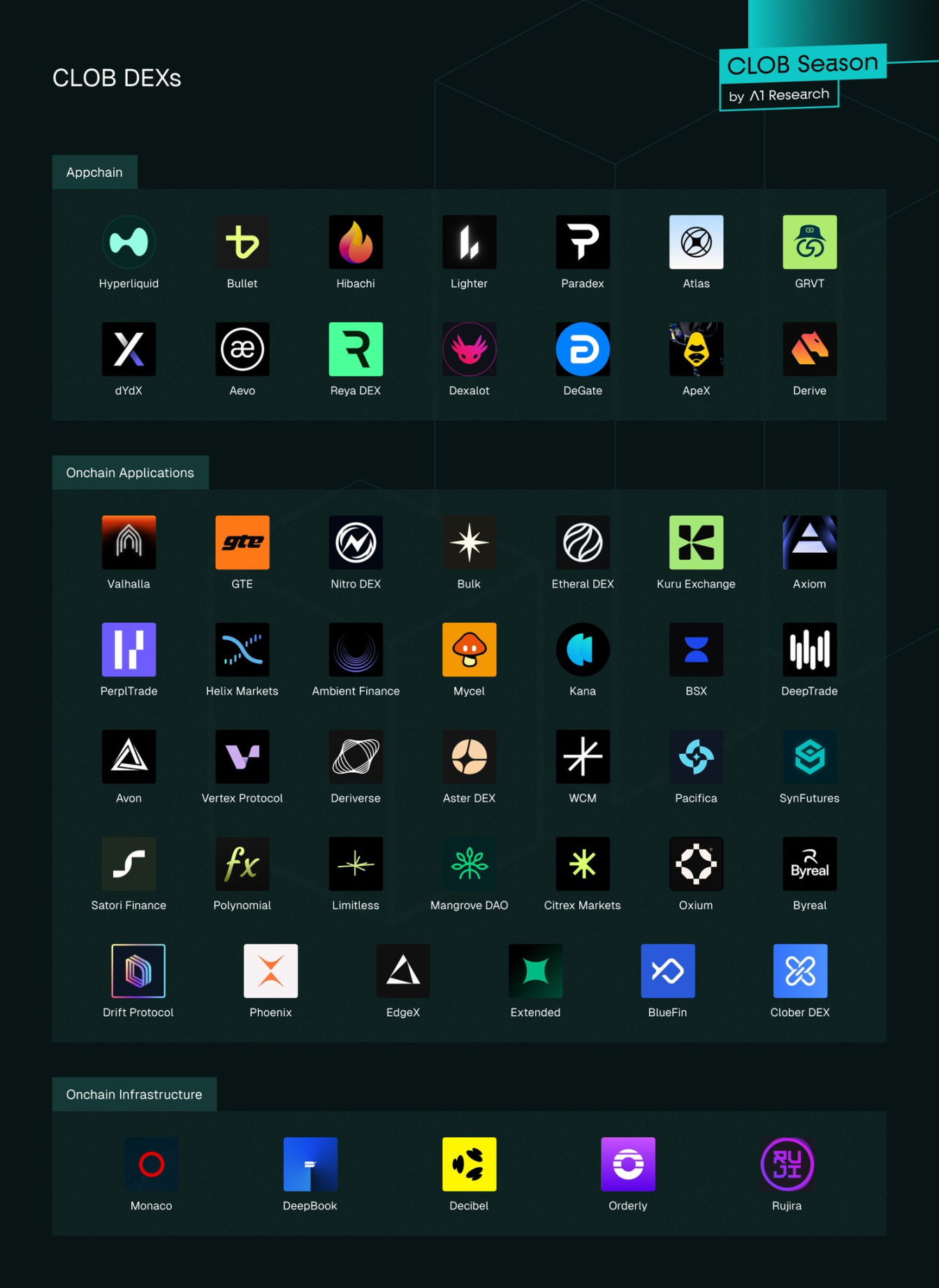

Mapa do Ecossistema

Figura 10: Provedores de infraestrutura CLOB

Camadas de Infraestrutura

Adoção DA (Data Availability) entre os principais CLOBs:

- Lighter: DA Ethereum

- ADEN: DA Orderly Network

- Outros: DA da base nativa (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Infraestrutura ZK:

- Lighter: ZK Rollup Layer2, SNARKs recursivos para validação em lote.

- EdgeX: Provas ZK StarkEX para matching off-chain, equilíbrio entre velocidade e segurança.

- Paradex: SN stack, Starknet SHARP, Cairo para privacidade e verificabilidade zero-knowledge.

- Não-ZK: Hyperliquid (consenso próprio), Drift (Solana nativa), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Modelos de liquidez compartilhada:

- ADEN: Liquidez compartilhada total via Orderly Network.

- Injective: Livro compartilhado para participantes do ecossistema.

- BlueFin: Protocolo Sui DeepBook para liquidez compartilhada.

- Livros independentes: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oráculos: Chainlink e Pyth para dados de mercado de baixa latência; maioria adota PythLazer para atualizações subsegundo.

Roteamento cross-chain:

- IBC para dYdX v4 e Injective (Cosmos margin trading).

- LayerZero/Wormhole para EdgeX e ADEN (Orderly Network) em roteamento de ativos/ordens.

- Hyperlane para Paradex e outros, mensagens multi-chain modulares.

Liquidação atômica multi-plataforma ainda está em desenvolvimento.

Appchains e Integração Universal:

Appchains Layer1: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) para performance e controle.

Appchains Layer2/Layer3: Lighter (ZK Layer2 própria), EdgeX (StarkEX Layer2) para validação eficiente.

Layer1 universal: Sui (DeepBook), Sei (otimizada para exchanges), Monad (execução paralela EVM).

Visam spreads estreitos e finalização rápida. Conteúdos futuros abordarão trade-offs de design e CLOBs de alta performance em ambientes composáveis.

Líderes, Retardatários, Vencedores & Perdedores

Líderes Atuais

O Layer1 próprio da Hyperliquid permite execução subsegundo e livros profundos, convertendo vantagem técnica em volume e receita recordes—sem concorrentes próximos em 2025.

Novos Vencedores

- EdgeX: Matching híbrido StarkEX, trading ágil e listagem de tokens.

- Lighter: ZK L2 própria, execução verificável, taxa zero ao varejo, crescimento sustentado de usuários e OI.

- Paradex: ZK L2 com receita diversificada (PFOF, rendimento de depósitos, taxas de vault, spreads money market).

- Aster: Taxas elevadas, mas crescimento explosivo por incentivos, influenciadores, suporte CZ/Binance e listagens rápidas.

- Orderly Network: Launcher Perp DEX sem código para ADEN, livro unificado para liquidez e rápido crescimento de usuários.

Principais Players em Observação

- Bullet: Appchain ZK rollup Solana, livro de ordens estilo Hyperliquid para perps escaláveis e baixa latência.

- Monaco: Infraestrutura CLOB permissionless baseada em Sei, com foco em composabilidade e execução em microssegundos.

Retardatários Estratégicos

- Appchains legadas (ex.: dYdX v4) enfrentam desafios: US$7,34 bilhões em volume, só US$221 milhões em OI (1,22%), sinalizando baixa confiança institucional. Listagem por governança desacelera expansão; alta taxa de captura (1,28%) mostra base fiel, porém sustentabilidade incerta ante concorrência zero taxa.

- Plataformas não diferenciadas: BlueFin (US$4,4 bilhões) e Injective (US$3,05 bilhões) têm infraestrutura sólida, mas não criaram barreiras de mercado. Não alcançaram adoção em massa; conforme o mercado amadurece, podem se especializar ou sofrer pressão dos líderes.

- A emissão de appchains enfrenta atrito à medida que Layer1 generalistas evoluem; bridges aumentam onboarding, enquanto deploy nativo evita esse obstáculo. Sui, Solana, BNB Chain agora rivalizam em performance e liquidez, tornando appchains menos atraentes. Só avanços técnicos ou infra cross-chain madura podem reverter esse quadro.

Estratégias Vencedoras

- Spreads bid-ask estreitos, latência baixa e previsível

- Liquidez compartilhada multi-frontend

- Soluções white-label para distribuição rápida de liquidez

- Estruturas de taxas justas e compatíveis ao risco para market makers

- Matching atento ao MEV para limitar estratégias predatórias

Performance é central. Spreads estreitos e execução subsegundo atraem market makers e aumentam volumes, como mostra a Hyperliquid. Modelos de liquidez compartilhada (Injective, Sui) elevam eficiência frente a pools isolados. White-label (Orderly Network) permite que frontends foquem em UX e o backend centralize o matching. Modelos zero taxa, como Lighter, impulsionam crescimento, mas dependem de monetização para sustentabilidade. Mitigação MEV (leilões batch Injective) reduz fluxo tóxico e exige ajustes constantes.

Abordagens Fracassadas & Riscos

- Layer1s lentas e caras

- Onboarding complexo versus simplicidade AMM

- Sorters centralizados—risco de fraude/confiança

- Rebates excessivos—liquidez manipulada

- Governança atrasa listing de ativos

- Concentração de liquidez—risco sistêmico de apagão

dYdX mostra que o trading migra para arquiteturas mais rápidas e baratas. A maioria dos CLOBs fica atrás dos AMMs no onboarding; sorters centralizados criam risco único. Incentivos enfrentam abuso de cancelamento e especulação. Listing via governança é mais lento que o tempo real dos AMMs, limitando diversidade long tail. Concentração de liquidez amplifica risco de apagão; é preciso liquidez robusta em múltiplas plataformas.

Perspectiva de Estrutura de Mercado

- Consolidação em 3–5 hubs de liquidez

- Liquidez integrada a wallets/apps

- Arquitetura modular—execução e liquidação separadas

- Plataformas CLOB Layer1 maduras

- Foco em compliance de nós de infraestrutura

- Matching híbrido por velocidade e justiça

- Expansão do spot acima de 11% de participação

A consolidação favorece DEXs líderes, enquanto especialistas focam em privacidade, nichos ou compliance. Liderança depende da execução e capacidade de atrair market makers via liquidez profunda. Pools mais profundos ampliam crescimento. Futuro da aquisição de liquidez depende de integração wallet/app. Infra ZK e DA habilitam design modular, separando execução/liquidação para velocidade, privacidade, resiliência. Layer1s generalistas (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) surgem como plataformas CLOB de excelência. Compliance se concentrará em sorters/builders; permissionamento híbrido e trilhas de auditoria são esperados. Matching deve mesclar livros contínuos com leilões batch ou streams duplos (Injective, dYdX v4). CLOBs ampliarão participação no spot via liquidez compartilhada, integração wallet e trading sem gas. O mercado spot é até quatro vezes maior que derivativos; capturar essa fatia pode ampliar o mercado de US$26,4 bilhões para mais de US$200 bilhões. CLOBs on-chain têm grande potencial para capturar spot dos AMMs via liquidez compartilhada, roteamento wallet, Layer2 de baixo custo e incentivos blue-chip. AMMs dominam os ativos long tail, mas CLOBs podem ampliar receita crescendo pares principais.

Conclusão

As exchanges descentralizadas inauguram uma nova era, com CLOB DEXs líderes e volumes mensais na casa dos bilhões, execução equiparada às CEXs. A competição acirrada dita decisões estratégicas que moldarão o setor. Modelos zero taxa redefinem preços, obrigando rivais a igualar ou justificar prêmios. Arquitetura evolui com Layer1s monolíticas equivalentes em performance e composabilidade. O gap do mercado spot é o desafio central. Com concentração de liquidez, a tendência é consolidar poucos líderes, tornando distribuição e retenção tão críticas quanto viabilidade técnica. Este relatório define benchmarks para acompanhamento; futuras análises abordarão arquitetura CLOB, economia modular de infraestrutura e estratégias para expansão spot.

Declaração:

- Este artigo foi republicado de ForesightNews e o copyright pertence à A1 Research. Para dúvidas sobre republicação, contate a equipe Gate Learn.

- Disclaimer: As opiniões expressas são do autor e não constituem aconselhamento de investimento.

- Outras versões de idioma são traduzidas pelo Gate Learn. Não reproduza, compartilhe ou plagie artigos traduzidos sem citar Gate.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025