sobre o avanço e o ciclo ouroboros do jogo e da financeirização

este artigo foi escrito como complemento de long degeneracy

hiperfinanceirização & mercados

Hiperfinanceirização representa o estágio extremo da financeirização, processo em que os mercados financeiros passam a dominar a economia. Em ambientes hiperfinanceirizados, atividades como negociação especulativa eclipsam serviços produtivos que geram valor social, e riqueza familiar e desigualdade tornam-se cada vez mais dependentes dos preços dos ativos. Em termos práticos, riqueza deixa de ser ligada diretamente ao trabalho e se desconecta dos meios de produção. Isso canaliza mais capital para a especulação e, como Keynes afirmou:

Quando o desenvolvimento do capital de um país se torna subproduto das atividades de um cassino, o resultado provavelmente será malfeito – John Maynard Keynes

É fundamental compreender mercados. Eles são essenciais. Vivemos em economias predominantemente de livre mercado, onde compradores e vendedores dispostos se encontram, preços se ajustam continuamente conforme novas informações são incorporadas, traders vencedores substituem perdedores – em teoria – e suas decisões determinam a alocação dos recursos escassos, aprimorando a eficiência alocativa. Em tese, mercados são meritocráticos, o que faz sentido: se traders decidem o destino de nossos recursos, queremos que sejam os melhores possíveis em alocação de capital.

Assim, no sistema idealizado de livre mercado, bons traders alocam capital em resultados socialmente desejáveis e recebem mais capital para alocar, enquanto os menos eficientes são punidos com menos recursos. O capital flui naturalmente para quem o aloca melhor, enquanto indústria e serviços geram produção real simultaneamente.

Hoje, mercados já não cumprem esse papel integralmente. Negociar era um privilégio restrito: até o século XIX e boa parte do século XX, apenas ricos e bem conectados acessavam bolsas como a NYSE, restritas a corretores licenciados e membros; o cidadão comum tinha poucas oportunidades. Havia também grande assimetria informacional, pois dados de mercado eram escassos.

Isso mudou com a digitalização. Celulares e novas tecnologias trouxeram aplicativos que democratizaram o investimento, culminando em plataformas como Robinhood, que oferecem negociação sem taxas e acesso a opções, prediction markets e cripto. Esse avanço tornou o investimento mais acessível e justo, mas também ampliou a influência dos mercados em nosso cotidiano.

hiperjogo <> hiperfinanceirização

Com a digitalização acelerada do fim do século XX e início do XXI, a especulação financeira – hiperjogo – tornou-se não só mais acessível, mas também mais difundida do que nunca.

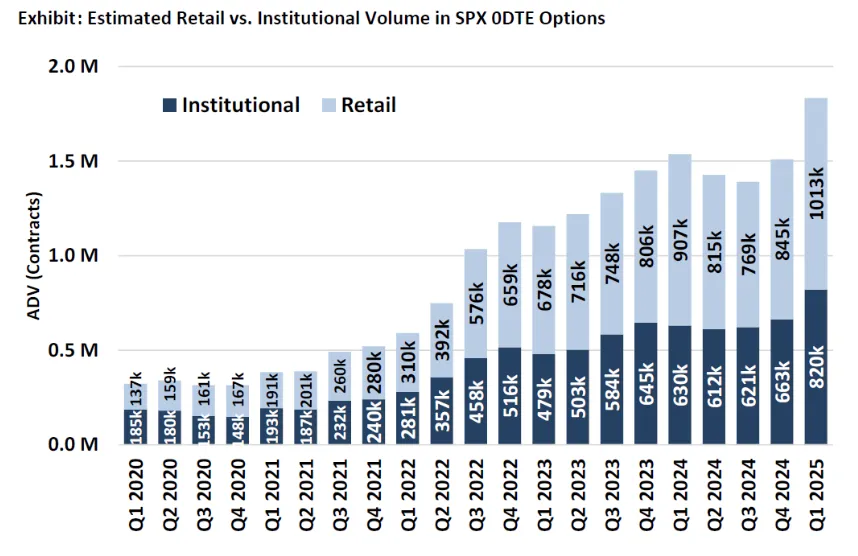

Volume de opções 0dte: indicador do jogo varejista

É válido perguntar se os níveis atuais de (hiper)financeirização são prejudiciais – eu diria que quase certamente sim; hiperfinanceirização afasta mercados de seu papel de balança de capital, tornando-os mera ferramenta de obtenção de dinheiro. Contudo, o ponto que interessa aqui é a relação de causa e efeito: vivemos em uma sociedade onde financeirização e jogo são proeminentes, mas não está claro o que é causa e o que é consequência. Jez definiu hiperjogo como um processo em que “os retornos reais comprimem, [e] o risco aumenta para compensar”, e vejo o hiperjogo como uma das duas respostas naturais à hiperfinanceirização. Diferente da outra resposta, o aumento do socialismo entre millennials, o hiperjogo acelera a hiperfinanceirização, que por sua vez intensifica o hiperjogo, formando um ciclo ouroboros.

Enquanto a hiperfinanceirização é uma mudança estrutural – sociedades dependem cada vez mais dos mercados –, o hiperjogo é uma resposta comportamental ao distanciamento entre trabalho e recompensa. Hiperjogo não é novidade: estudo de 1999 mostrou que, nos EUA, famílias com renda inferior a US$10.000 gastavam 3% da renda anual em loterias, motivadas pelo desejo de “corrigir” seu baixo status de renda. Porém, com o avanço da financeirização (e digitalização), o jogo só cresce em popularidade.

socialismo como resposta

Agora, podemos abordar a primeira das duas respostas naturais à hiperfinanceirização:

Com redes sociais e digitalização, a financeirização permeou nossas vidas. Cada vez mais, mercados determinam a alocação de capital. Como consequência, é quase impossível para jovens adquirirem imóveis: a idade média do proprietário é recorde, 56 anos, e do primeiro proprietário, 39 anos. Os preços dos ativos se distanciam dos salários reais, impulsionados pela inflação, o que dificulta a acumulação de capital para os jovens. Peter Thiel apontou esse fenômeno como um dos motivos para o crescimento do socialismo:

“Quando alguém tem dívidas estudantis excessivas ou a moradia é inacessível, terá capital negativo por muito tempo e/ou grande dificuldade para acumular patrimônio imobiliário; e se não há participação no sistema capitalista, pode acabar se voltando contra ele.”

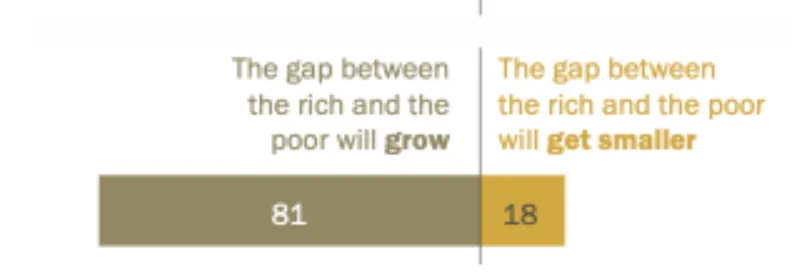

Inflação de ativos e preços elevados de moradia (somados a desejo mimético e viés de sobrevivência nas redes sociais, embora isso seja tema à parte) reduziram a mobilidade social percebida. A ideia de contrato social rompido aparece em pesquisa recente do WSJ: só 31% acreditam que o sonho americano – prosperar pelo trabalho duro – ainda é realidade. A maioria dos americanos prevê que a financeirização vai se intensificar até 2050, ampliando a distância entre ricos e pobres.

Esse pessimismo reforça a percepção de que a valorização dos ativos exclui quem não tem capital, tornando o trabalho árduo irrelevante. Sem acreditar na ascensão pelo esforço, as pessoas perdem o incentivo de se dedicar em um sistema visto como manipulado para favorecer a elite já detentora de capital. Isso levou ao crescimento do socialismo, resposta estrutural¹ à financeirização, na esperança de que uma distribuição mais justa de ativos restabeleça o elo entre trabalho e recompensa.

Socialismo é a resposta ideológica que busca reduzir a distância entre burguesia e proletariado. Contudo, com a confiança pública no governo em apenas 22% em maio de 2024, surge outra resposta: ao invés de confiar no socialismo, muitos buscam ascender socialmente apostando no hiperjogo.

o ouroboros

Como já dito, sonhar em ascender apostando não é novidade.

Mas a dinâmica do jogo mudou com a internet. Hoje, qualquer pessoa de qualquer idade pode apostar. Antes malvisto, o jogo se incorporou à sociedade, impulsionado pela exaltação nas redes sociais e pela facilidade de acesso.

O avanço do jogo é consequência direta da internet. Não é preciso ir a um cassino físico: o jogo está em toda parte. Qualquer um pode abrir conta na Robinhood e negociar 0dte, cripto é igualmente acessível, e receitas de cassinos online batem recordes.

Como o NYT destaca,

“Os apostadores de hoje não são só aposentados em mesas de pôquer. São jovens com smartphones. E, graças a uma série de inovações quase legais nas apostas online, americanos podem apostar em praticamente qualquer coisa direto das contas de investimento.”

Recentemente, Google e Polymarket anunciaram parceria para exibir probabilidades de apostas nos resultados de busca. “Apostar em futebol e eleições já faz parte da rotina como assistir futebol ou votar”, registrou o Wall Street Journal. Embora parte seja social, a maior parcela decorre da hiperfinanceirização; até o jogo social resulta da presença crescente dos mercados em nossas vidas.

Com a riqueza familiar cada vez mais dependente dos preços dos ativos, salários estagnados e mobilidade social percebida em queda, surge a dúvida: por que se esforçar se não consigo melhorar de vida? Estudo recente mostra que, ao perceberem menos chances de adquirir imóvel, famílias consomem mais, trabalham menos e assumem mais riscos. O mesmo ocorre com locatários de baixa renda, e essas respostas se acumulam ao longo da vida, ampliando a desigualdade entre quem tem ativos e quem não tem.

Aí entra o viés de sobrevivência. Histórias de sucesso nas redes de pessoas enriquecendo da noite para o dia apostando, consumo ostensivo e sinalização social no Instagram, ou day traders prometendo independência financeira, criam uma mentalidade degenerada. A Coreia do Sul exemplifica isso: baixa mobilidade social percebida, desigualdade crescente, preços imobiliários elevados e tendência ao jogo entre cidadãos comuns. Segundo o FT, “varejo especulativo é força dominante — mais da metade do volume diário no mercado de ações coreano de US$2 trilhões.” Eles se autodenominam geração “sampo” – abriram mão de namoro, casamento e filhos, por causas como desemprego jovem, insegurança profissional, salários estagnados frente ao custo de vida, dívidas familiares e competição intensa na educação e no trabalho.

Esse fenômeno não é exclusivo da Coreia; a geração satori no Japão e a tangping na China refletem o mesmo padrão

Nos EUA, metade dos homens de 18 a 49 anos tem conta de apostas esportivas, enquanto 42% dos americanos e 46% dos jovens da geração Z concordam: “Não importa o quanto eu trabalhe, nunca vou conseguir comprar uma casa que realmente ame.” Por que se sacrificar em um emprego mal pago se é possível ganhar em minutos o equivalente a semanas, meses ou até um ano de salário em uma aposta? Como Thiccy sintetizou: “A tecnologia torna a especulação fácil, enquanto as redes sociais divulgam cada novo milionário instantâneo, atraindo multidões para uma grande aposta perdedora, como mariposas na luz.”

Os efeitos de dopamina são intensos. No longo prazo, esses apostadores perdem dinheiro, mas como voltar ao trabalho sabendo que já ganharam fácil uma vez? Vale continuar tentando, basta mais um golpe de sorte, um último grande prêmio, para então parar e largar o emprego.

“Tudo que você precisa é de um dólar e um sonho” – antigo slogan da loteria do estado de Nova York

E agora começa o ciclo ouroboros. Hiperfinanceirização gera niilismo em relação ao sistema, impulsionando o jogo, que só reforça a hiperfinanceirização. Mais histórias de sobreviventes se espalham, mais gente aposta e perde dinheiro, recursos desviam-se de atividades produtivas. O mercado para de alocar capital para empresas socialmente benéficas e prioriza negócios que estimulam o jogo. É significativo que $hood subiu 184% no ano, enquanto o investidor pessoa física dedica cerca de seis minutos à pesquisa antes de cada operação.

Não considero isso falha de mercado. Mercados refletem a natureza humana, que é falha e egoísta, por isso o capital vai para o mais lucrativo, não necessariamente para o mais benéfico, mesmo que isso prejudique a sociedade no longo prazo. Mercados não são juízes morais. Apesar disso, é lamentável ver uma indústria inteira dedicada a explorar pessoas. Como Milei disse: “Se você vai ao cassino e perde dinheiro, não há do que reclamar se já sabia das regras”, ou de forma mais enfática, não existe choro no cassino. Acredito, porém, que a hiperfinanceirização distorce os mercados. Ainda que nunca sejam perfeitos, ela os faz se parecer mais com cassinos, e quando resultados negativos são lucrativos, o problema ultrapassa o mercado.

Independentemente da questão moral, isso acelera o hiperfinanceirismo. As ações sobem, o desemprego cresce, o escapismo se espalha – TikTok, Instagram Reels, metaverso. O problema é que o jogo é de soma zero, ou até soma negativa por causa das taxas; mesmo na visão simplista, não se cria riqueza, só se redistribui. Não há benefício social. Cada vez menos capital vai para inovação, desenvolvimento e resultados de soma positiva. “[Civilização] é produzir muito mais do que se consome”, segundo Elon Musk, mas isso não se aplica numa sociedade hiperfinanceirizada, devido aos outros desdobramentos do hiperfinanceirismo, como o escapismo.

A distância entre classe média e alta em lazer nunca foi tão pequena, já que passamos cada vez mais tempo online. Isso, somado à mobilidade social reduzida, diminui o incentivo para trabalhar duro ou criar algo novo.

Após ler choose good quests, defendo que faltam boas missões hoje. No exemplo de $hood, Robinhood deixou de ser uma boa missão de negociação sem taxas e virou uma má missão de extrair recursos do varejo. Comparando a página de ideias para startups da YC em 2014 e 2025, vemos o mesmo padrão de escassez de boas missões (ou de financiamento; para quem quiser se aprofundar, recomendo este artigo).

Em resumo, numa sociedade hiperfinanceirizada, há menos boas missões; sem boas missões, não se produz mais do que se consome, e a sociedade deixa de ser soma positiva.

Encerro com esta imagem de uma sociedade tecnocapitalista hiperfinanceirizada:

Notas de rodapé:

¹ Vale notar que o populismo é uma resposta coletiva mais ampla, da qual o socialismo é parte relevante; o populismo de direita europeu, com pauta anti-imigração, por exemplo, é outra resposta ao mesmo problema. Neste artigo, o foco é o socialismo (por ser o viés populista mais ligado à economia); talvez o populismo geral seja tema para outro momento.

Aviso legal:

- Este artigo foi reproduzido de [polarthedegen]. Todos os direitos autorais pertencem ao autor original [polarthedegen]. Caso haja objeção à reprodução, entre em contato com a equipe Gate Learn para providências imediatas.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.