Onda de Desbloqueio de US$1,9 Bilhão em Ethereum: realização de lucros ou um novo começo para o ecossistema?

Todo ciclo de alta vem acompanhado de FUD.

Hoje, uma novidade reacendeu os receios quanto ao preço do ETH:

Os validadores da rede Ethereum estão disputando espaço na fila para retirar o ETH em staking.

Como principal protocolo do mecanismo de consenso Proof-of-Stake (PoS), o staking de ETH é fundamental: garante a segurança da rede Ethereum, oferece rendimentos aos participantes e mantém a liquidez de ETH bloqueada nos pools de staking.

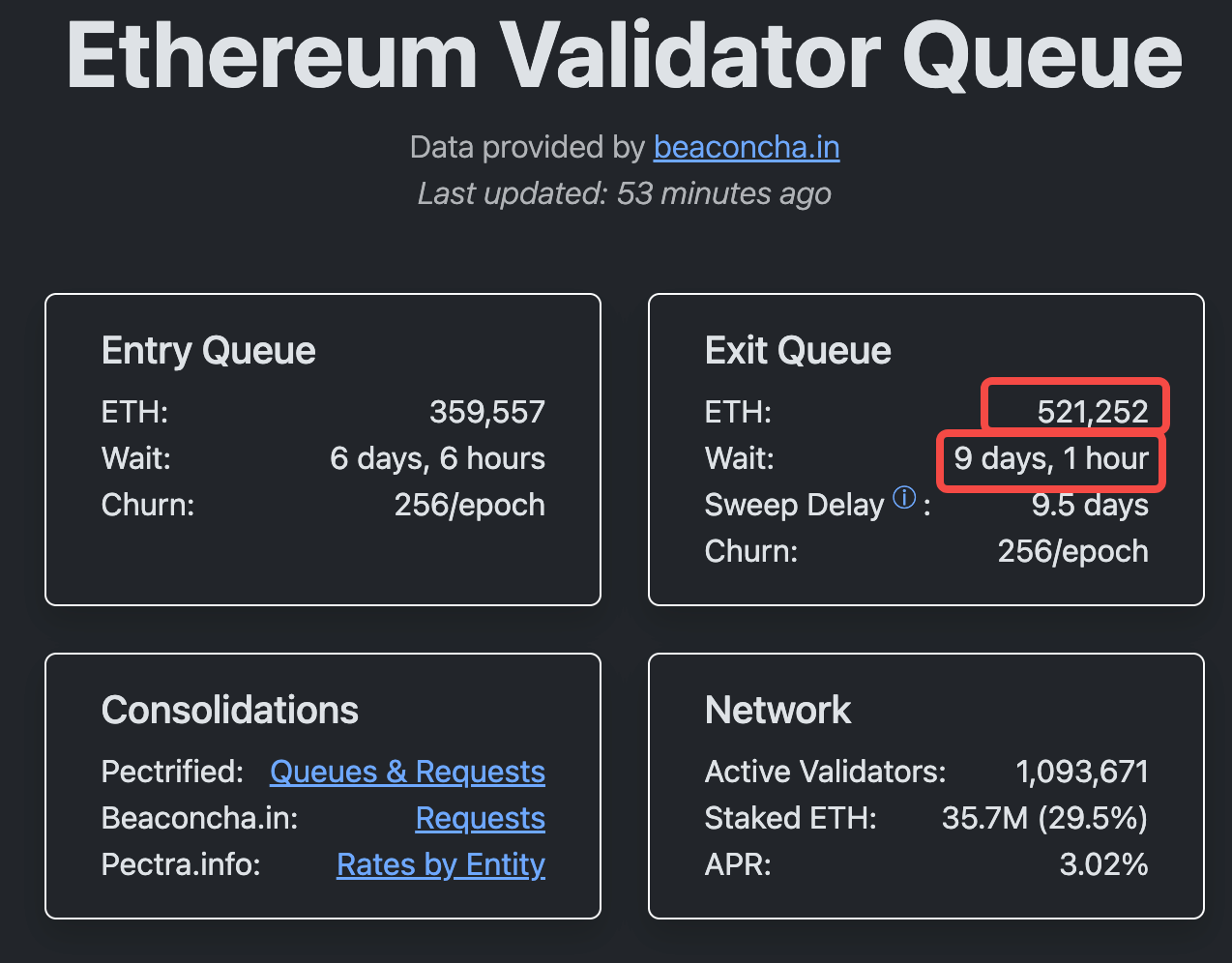

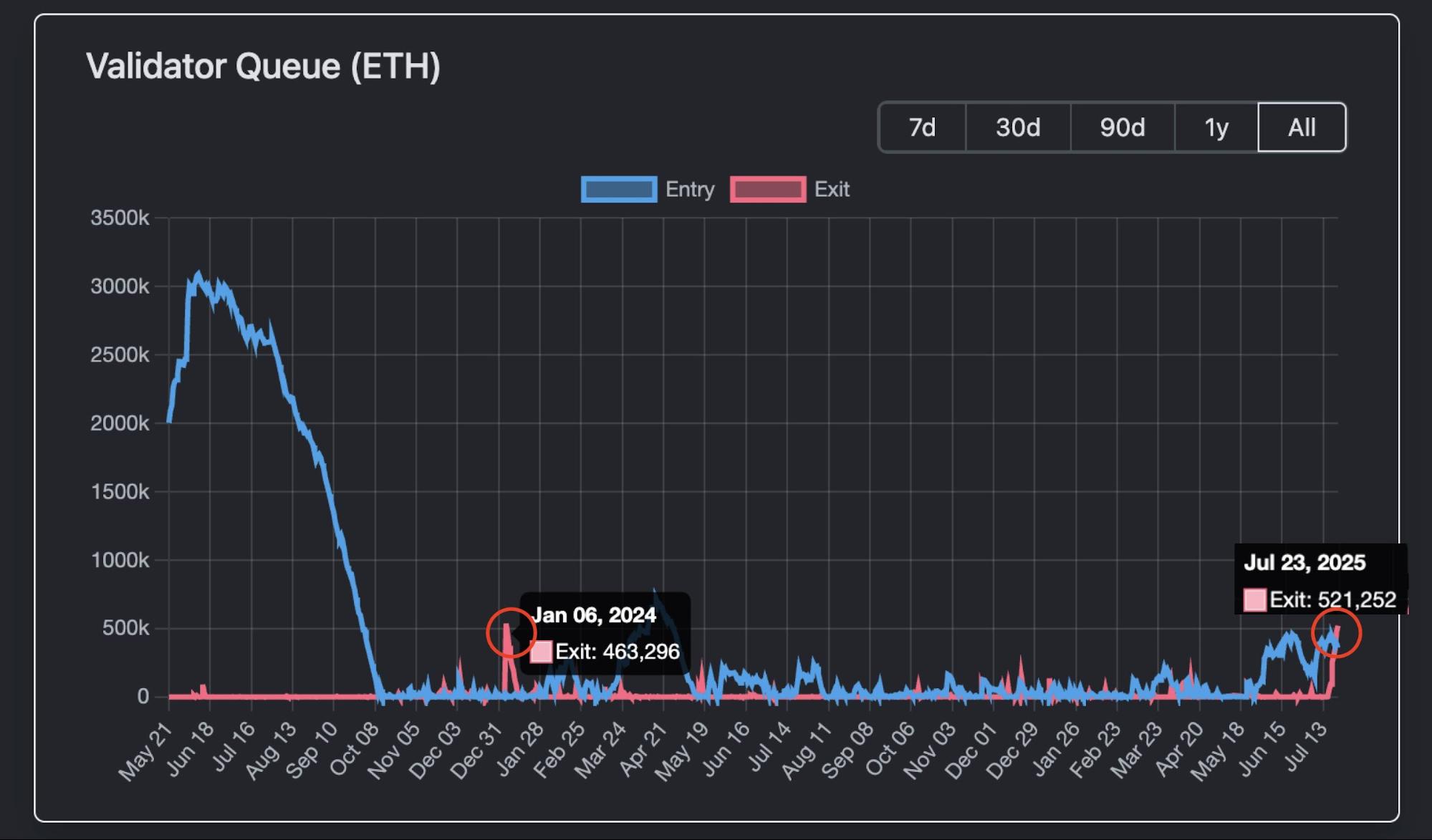

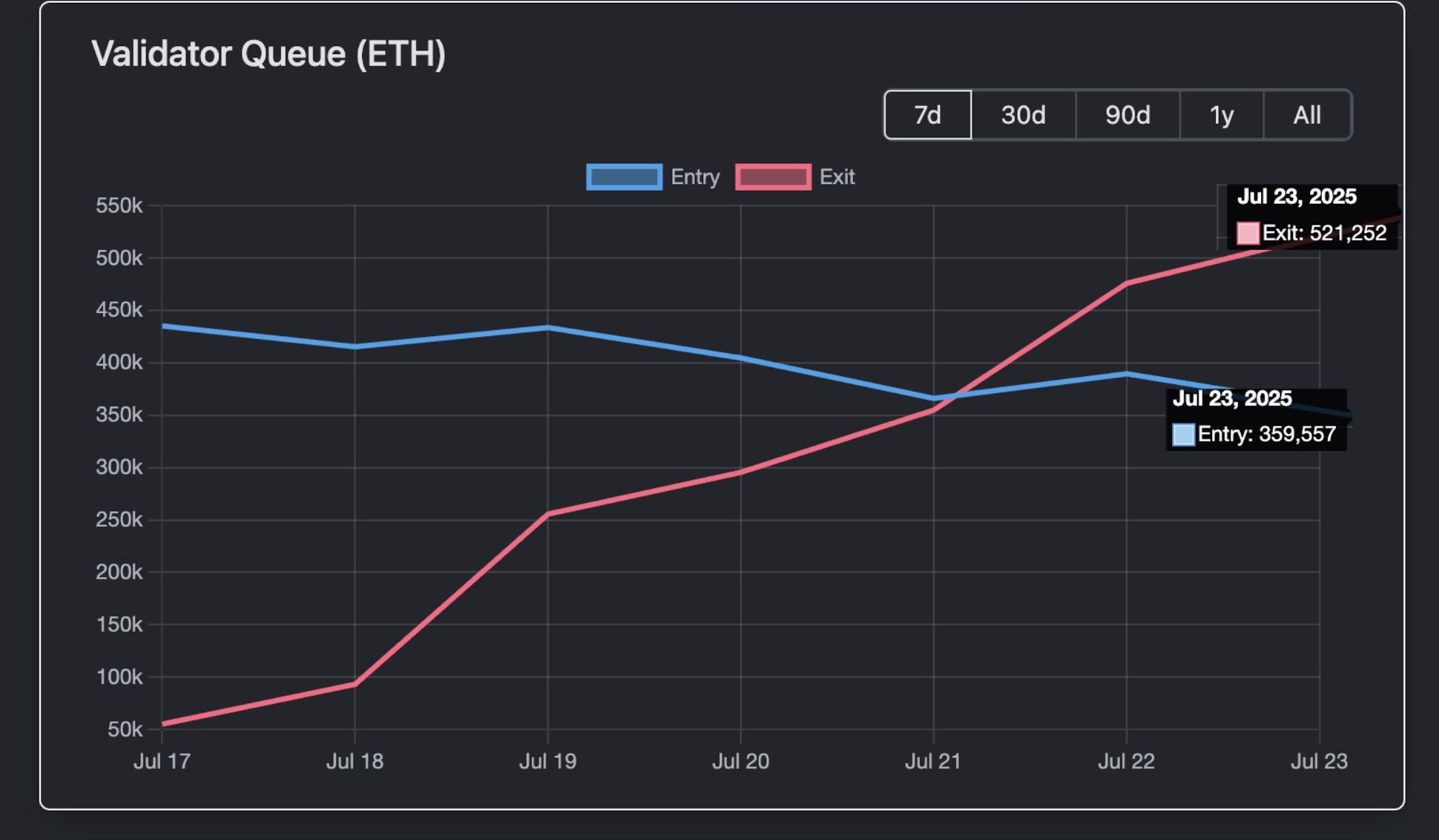

No entanto, segundo dados do Validator Queue, em 23 de julho, cerca de 521.252 ETH estavam na fila para retirada do staking—um montante equivalente a aproximadamente US$ 1,93 bilhão aos preços atuais—com tempo de espera para o saque superior a nove dias e uma hora.

Esta é a maior fila de saída de validadores dos últimos doze meses.

Como cada validador geralmente deposita 32 ETH, isso significa, na prática, que mais de 16.000 validadores desejam sair. É natural que filas tão extensas de desestaking causem apreensão no mercado.

Realização de Lucros?

As baleias e as instituições estariam se preparando para vender ETH e embolsar lucros?

O salto recente nos pedidos de desestaking de ETH pode estar relacionado à última valorização do ativo.

O ETH teve uma forte recuperação desde seu piso em abril de 2025 (cerca de US$ 1.500–US$ 2.000), acumulando valorização de 160% até o momento. Em 21 de julho, atingiu o maior valor em sete meses: US$ 3.812.

Crescimentos tão expressivos frequentemente levam investidores a realizar parte dos lucros—especialmente aqueles que entraram cedo no staking, preferindo garantir ganhos ao invés de continuar expostos quando os retornos já se mostram atrativos.

Esse comportamento não é novidade.

Entre janeiro e fevereiro de 2024, a relação entre ETH e BTC subiu 25% em apenas uma semana, desencadeando movimento semelhante de desestaking e uma queda de 10% a 15% no preço do ETH em curto prazo. Na mesma época, a liquidação judicial da Celsius resultou na retirada de 460.000 ETH em sequência, causando congestionamento de uma semana na fila de saída dos validadores da Ethereum.

Sem Pressão Direta de Venda

Desta vez, entretanto, o longo período de espera para retirada e os grandes volumes não significam, necessariamente, pressão direta de venda.

Em primeiro lugar, conforme informações do Validator Queue, em 23 de julho, embora 520.000 ETH estivessem na fila para desestaking, outros 360.000 ETH foram depositados em staking no mesmo período.

Esses fluxos opostos reduzem bastante o saldo líquido de ETH efetivamente deixando a rede Ethereum.

O ingresso de capital institucional também serve de amortecedor.

No dia 22 de julho, as entradas líquidas em ETFs spot de ETH por parte de instituições somaram US$ 3,1 bilhões no mercado aberto. Este valor supera com folga os 520.000 ETH (US$ 1,9 bilhão) na fila de desestaking naquela data.

Esse resultado representa apenas um dia de captações via ETFs e não reflete o atraso de nove dias da fila dos validadores.

Desfazer o staking não implica, automaticamente, venda dos ativos.

No contexto atual de alta do ETH, grandes operações de desestaking podem simplesmente refletir instituições mudando de custodiante ou ajustando sua estratégia de tesouraria em criptoativos—ou seja, transferindo ETH para nova gestão em busca de melhores rendimentos, e não para liquidação imediata.

Na blockchain, grande parte do ETH liberado acaba redirecionada para atividades de DeFi e NFTs—seja usado como colateral, seja, por exemplo, por baleias adquirindo lotes inteiros de CryptoPunks.

Tokens de staking líquido (LSTs) também mostram períodos de desvalorização em relação ao ETH, abrindo janelas para arbitragem. Recentemente, o par stETH/ETH caiu para 0,996 (um desconto de cerca de 0,04%), com movimentos semelhantes para o weETH. Arbitradores compram LSTs em desconto e lucram quando a paridade retorna, o que eleva a demanda por ETH.

No geral, a maior parte dessas operações de desestaking parece estar relacionada a recomposição interna do ecossistema Ethereum, e não a uma liquidação em massa.

Rumores circulam nas redes sociais. Ainda que o desestaking em grande escala não gere pressão vendedora direta, ele indica mudança de titularidade—o famoso “passar o bastão” do mercado cripto.

Alguns analistas apontam que a BlackRock, ao impulsionar criptoativos para o mainstream financeiro, tornou-se o novo gigante institucional do ETH. Em julho, a BlackRock detinha mais de 2 milhões de ETH (cerca de US$ 6,9 a 8,9 bilhões), o que representa de 1,5% a 2% do suprimento total de ETH (cerca de 120 milhões de unidades).

Isso é público; trata-se de gestão transparente de ativos via ETF. Reflete uma “liderança institucional aberta”—expansão e consolidação de posições via ETFs para fomentar a adoção de ETH entre investidores institucionais, com foco em crescimento, não em manipulação de preço.

A lógica por trás é clara: à medida que o Ethereum evolui de um consenso comunitário para uma ferramenta financeira amplamente aceita, Wall Street demonstra, cada vez mais, disposição para grandes movimentos.

Esse argumento faz sentido: operações de staking e desestaking podem representar apenas uma reestruturação dos detentores de ETH.

No fim, a expansão do Ethereum seguirá sustentando sua posição de liderança no setor cripto. Esta onda de desestaking pode ser o prenúncio de um novo ciclo.

Aviso legal:

- Este artigo foi republicado a partir de TechFlow, com direitos autorais do autor original TechFlow. Em caso de dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn. Seu pedido será analisado e respondido conforme nossos procedimentos.

- Aviso de responsabilidade: As opiniões contidas neste artigo pertencem ao autor e não representam conselho de investimento.

- As versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Sem menção explícita à Gate, é proibida a cópia, distribuição ou plágio deste conteúdo traduzido.

Compartilhar

Artigos Relacionados

Como apostar ETH?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é Polygon 2.0 (POL)? De MATIC para POL (2025)

Guia sobre como mudar de rede no MetaMask