Фьючерсы

Доступ к сотням фьючерсов

TradFi

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Еще

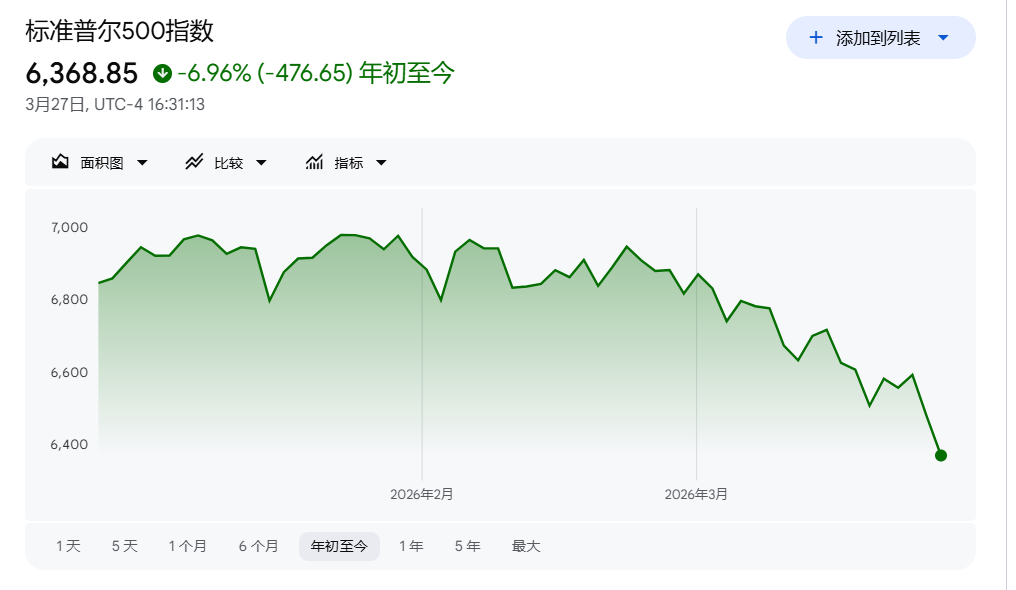

Индекс S&P 500 достиг пика оценки и начал снижаться, Goldman Sachs: рынок, возможно, приближается к сценарию "ростового шока"

Индекс S&P 500 с момента своего пика в январе суммарно снизился на 9%, однако сжатие коэффициентов оценки опережает сам индекс — показатель P/E уже первым вошел в диапазон «коррекции».

По данным , в своем последнем недельном отчете о стратегии Goldman Sachs предупреждает, что текущая динамика рынка все больше приближается к ранее заданному сценарию «шока роста»; если геополитические конфликты будут продолжать обостряться, то риски дальнейшего снижения для американского фондового рынка сохраняются.

, в своем последнем недельном отчете о стратегии Goldman Sachs предупреждает, что текущая динамика рынка все больше приближается к ранее заданному сценарию «шока роста»; если геополитические конфликты будут продолжать обостряться, то риски дальнейшего снижения для американского фондового рынка сохраняются.

Комбинация трех факторов — рост цен на нефть, повышение ставок и геополитическая неопределенность — привела к тому, что форвардный P/E S&P 500 на 12 месяцев резко упал с 22x месяц назад до 19x, снижение составило 14%. Одновременно доходность 10-летних гособлигаций США заметно выросла примерно на 50 базисных пунктов, достигнув порога 2 стандартных отклонений, который обычно связан с распродажей на рынке акций США. Важно отметить, что хотя P/E резко сжался, расширение «премии за риск» по акциям оказалось относительно ограниченным.

Индикатор настроений по акциям Goldman Sachs на этой неделе опустился до -0.9 — это самый низкий уровень с августа 2025 года, отражающий то, что инвесторы существенно сокращают экспозицию в акциях. Исторические данные показывают: когда этот показатель пробивает -1, это часто означает более высокую, чем в среднем, доходность акций, но сигнал становится более надежным при пробое -1.5. Goldman Sachs указывает, что при отсутствии улучшения перспектив по фундаментальным показателям текущий уровень позиций недостаточен, чтобы подтолкнуть рынок к росту.

Оценка уже «достигла пика», рынок приближается к критической точке «шока роста»

S&P 500 с 27 января, когда был достигнут исторический максимум, снизился на 9%, но падение P/E оказалось более резким — с 22x на 27 января до текущих 19x, что соответствует снижению на 14%; индекс уже вошел в «коррекцию» в техническом смысле. В противоположность этому, аналитики в ходе этой волны распродажи, наоборот, повышали прогноз по прибыли на акцию на 2026 год: совокупное повышение за последний месяц достигло 3%.

В отчете Goldman Sachs говорится, что текущие уровни S&P 500 и значения индикаторов настроений уже приближаются к уровням, которые были заданы сценарием «шока роста» в прошлом. Распределение результатов в последнее время смещается в сторону, благоприятную для инвесторов в акции. Однако в периодических секторах Goldman Sachs — в сравнении «сектор против оборонительного сектора», а также в ценообразовании фьючерсов на дивиденды — видно, что в последние недели рыночная оценка экономического роста снижалась лишь умеренно; резкий рост ставок стал главным макроэкономическим драйвером этой распродажи.

Goldman Sachs предупреждает: если конфликты продолжат обостряться и ухудшат экономические перспективы, у фондового рынка все еще есть пространство для дальнейшего снижения. Ссылаясь на падение S&P 500 во время серьезных шоков предложения нефти, индекс может протестировать уровень 5400 пунктов — примерно на 15% ниже текущего.

Фундаментальные показатели: инвестиции в AI поддерживают 40% роста прибыли, влияние нефтяного шока ограничено

С точки зрения фундаментальных показателей Goldman Sachs сохраняет базовый прогноз по росту прибыли на акцию S&P 500 в 2026 году на 12% — до 309 долларов. Верхнеуровневая модель Goldman Sachs показывает, что изменение темпов роста реального ВВП США на 1 процентный пункт соответствует изменению прибыли на акцию S&P 500 примерно на 3%—4%, тогда как изменение цены нефти на 10% влияет на прибыль лишь примерно на 0.4%. Это говорит о том, что прибыль не особенно чувствительна к цене нефти; более существенный риск — реальное ухудшение экономического роста из-за серьезных и длительных сбоев предложения.

В своей текущей базовой сценарной предпосылке экономисты Goldman Sachs исходят из того, что в течение 6 недель нефтяные потоки через пролив Ормуз останутся на уровне 5% от нормального, а цена нефти Brent к концу года составит 80 долларов за баррель; при этом темпы роста реального ВВП США по квартальному сопоставлению год к году — 2.1%. Даже в самом неблагоприятном сценарии — когда цена сырой нефти взлетает выше 150 долларов за баррель, сбои длятся до мая, а производственные мощности повреждены — экономисты все равно ожидают, что темпы роста реального ВВП США превысят 1%. Goldman Sachs оценивает вероятность рецессии в США в ближайшие 12 месяцев в 30%; если случится рецессия на уровне исторического среднего, прибыль на акцию S&P 500 снизится до 239 долларов.

Расходы на инвестиции в AI — ключевая переменная, поддерживающая прибыль. Goldman Sachs оценивает, что инвестиции в AI-инфраструктуру внесут вклад примерно в 40% роста прибыли на акцию S&P 500 в этом году. Недавно Micron опубликовала ориентир по прибыли на акцию в будущем периоде, который на 60% выше прогнозов Goldman Sachs и рыночного консенсуса; затем повышение консенсус-прогноза эквивалентно дополнительной поддержке, дающей 2 процентных пункта к темпу роста прибыли на акцию S&P 500 в 2026 году.

Сезон квартальной отчетности за 1 квартал: рост задают технологии, а подсказки менеджмента важнее, чем результаты

Согласно прогнозам консенсуса, прибыль на акцию S&P 500 в 1 квартале вырастет год к году на 12%; если это произойдет, то будет шестой подряд квартал с двузначным ростом — самая длинная серия восстановления прибыли после глобального финансового кризиса. Сезон отчетности официально начнется на неделе 13 апреля, около 60% рыночной капитализации S&P 500 будет раскрыто в последние две недели апреля.

На уровне секторов: в секторе информационных технологий ожидается рост прибыли на акцию год к году на 44%, что обеспечит 87% роста прибыли S&P 500 в 1 квартале. Две компании — NVIDIA и Micron — в совокупности, как ожидается, обеспечат более 50% роста прибыли S&P 500 в 1 квартале. Траектория капитальных затрат у сверхкрупных поставщиков облачных вычислений станет главным фокусом этого квартала: аналитики ожидают, что общий объем капзатрат в 1 квартале составит 149 млрд долларов, что на 92% больше, но после этого темпы роста будут замедляться от квартала к кварталу. За последние 12 месяцев свободный денежный поток у сверхкрупных компаний сократился на 32% год к году; сигналы по окупаемости инвестиций в AI будут находиться под пристальным вниманием инвесторов.

Goldman Sachs отмечает: на фоне текущей макроэкономической волатильности подсказки менеджмента и перспективные комментарии будут иметь более высокую информационную ценность, чем уже опубликованные результаты. В качестве ориентира по опыту сезона квартальной отчетности за 1 квартал 2025 года: в условиях макроволатильности эффект «выстрела» на опережающие ожидания по прибыли на динамику акций обычно ниже исторического среднего, а концентрация колебаний отдельных бумаг вокруг дня публикации отчетности также снижается.

Помимо технологического сектора: давление на маржу и сосуществование «ожидательной» позиции

За пределами технологического сектора ключевой вопрос, за которым следят инвесторы в этом квартале, — степень того, как рост затрат на энергию и сбои в цепочках поставок «съедают» маржу прибыли компаний. Маржа чистой прибыли S&P 500 в 4 квартале 2025 года установила исторический максимум, но данные опросов показывают, что даже до начала конфликта компании уже выражали обеспокоенность из-за роста затрат на сырье, тогда как ожидания по повышению цен оставались относительно умеренными; такая комбинация создает вызовы для перспектив маржи. Прогноз консенсуса предполагает, что маржа чистой прибыли S&P 500 в 1 квартале по сравнению с историческим максимумом 4 квартала снизится лишь незначительно.

По ранним сообщениям компаний, чьи результаты уже раскрыты, сигналы пока выглядят позитивно. С марта 32 компании из состава S&P 500 уже раскрыли результаты; медианный пересмотр прогнозов аналитиков по прибыли на акцию на 2026 год по этим компаниям составил +0.5%. Большинство менеджмент-команд по отношению к геополитической неопределенности придерживаются подхода «ждать и смотреть»; лишь немногие компании дают четкие перспективные ориентиры. Goldman Sachs считает, что комментарии и прогнозы менеджмента в последующих отчетах станут более важным источником информации для оценки будущих перспектив прибыли компаний.