العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

ثورة توكنات الأسهم: تقرير شامل عن ديناميكيات السوق، هيكل المنتجات والحصون التنظيمية

المؤلف: فوريستسايت فينتشرز

ملخص سريع

1. تحليل وضع السوق: تفسير «الانفجار الهادئ»

يشهد مجال الأصول في العالم الحقيقي (RWA) تحولًا هيكليًا، وأصبحت الأسهم المرمّزة مسارًا رائدًا في الدورة الحالية. القيمة السوقية الشاملة لـ RWA تجاوزت 8 مليارات دولار، ونمت بمقدار 30 ضعفًا منذ بداية العام. دمج الأصول التقليدية والبنية التحتية للبلوكشين يرمز إلى تحول جذري في تصميم أسواق رأس المال. هذا «الازدهار الصامت» ليس مجرد انتقال أصول، بل هو إعادة هيكلة حديثة للسيولة العالمية — استبدال الأنظمة التقليدية المجزأة بطبقة مالية موحدة وقابلة للبرمجة.

الأرقام الأساسية تؤكد هذا الانتقال من التجربة إلى المؤسسات:

الدعم الجوهري لهذا النمو يكمن في أن البلوكشين أزال المعوقات طويلة الأمد التي كانت تعيق التمويل التقليدي (TradFi) من حيث التسوية والتسهيلات.

مع تزايد الحاجة إلى كفاءة التسوية في الأسواق الرأسمالية، أصبح من المهم أن تتجاوز تقنية الأسهم المرمّزة مشاكل التمويل التقليدي عبر أدوات تقنية حديثة، وهو ما يمثل جوهر استراتيجية الصناعة.

2. القيمة الاستراتيجية: حل مشاكل التمويل التقليدي

لطالما عانت الأسواق التقليدية من قيود النظام الوراثي: العزلة الجغرافية، أوقات التداول المحدودة، وفترات التسوية الطويلة. في حادثة Robinhood/GME عام 2021، فشل نظام T+2 في التسوية، مما أدى إلى اضطرار الوسطاء إلى تقييد التداول بسبب فجوة الضمانات، وهو مثال واضح على «نقص الكفاءة» في التمويل التقليدي.

التمويل المرمّز يوفر ميزة استراتيجية من خلال «ثلاثة تهديدات للكفاءة» (Efficiency Triple-Threat):

التمويل المرمّز ليس مجرد تحسين، بل هو تجاوز للمشاكل الإدارية التقليدية من خلال توفير طبقة سيولة عالمية على مدار الساعة. في عصر «ندرة الكفاءة الرأسمالية»، المنصات التي تتيح التسوية الفورية والتوزيع عبر الحدود ستحتكر عملية التسعير.

لكن، مسار تحقيق هذه القيمة ليس الوحيد، فكل هيكل منتج يحدد الحصن المنيع والمخاطر المحتملة للمنصة على المدى الطويل.

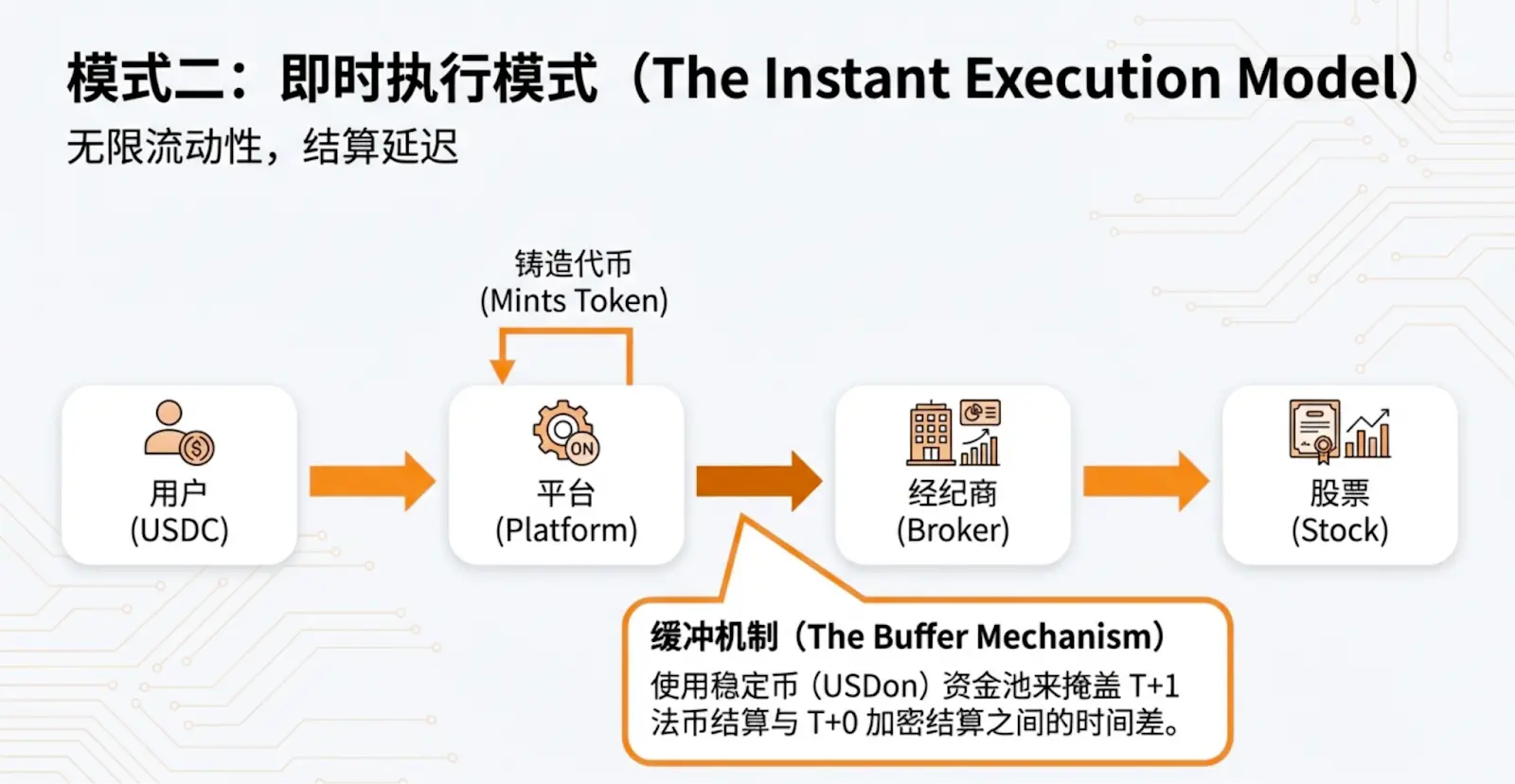

3. مقارنة هياكل التمويل المرمّز: ثلاثة نماذج أساسية

اختيار هيكل المنتج هو قرار استراتيجي يحدد قابلية التوسع، التوافقية في DeFi، والمخاطر النظامية.

إطار النماذج الثلاثة

نموذج المخزون (مثل xStocks، Backed): «سيولة مسبقة». يصدر الطرف المصدِر أو مزود السيولة الأسهم ويقوم بترميزها، وتخزن في مخزن يمكن بيعه في أي وقت

نموذج التنفيذ الفوري (مثل Ondo، CyberAlpha): «سيولة فورية». يتم شراء الأسهم وترميزها فقط عند تأكيد الطلب من المستخدم

نموذج الملكية المباشرة (مثل Securitize، Galaxy Digital): «المذهب النقي». الأسهم المرمّزة تمثل حقوق ملكية قانونية كاملة، وتُسجل مباشرة في سجل الأسهم الخاص بالشركة عبر وكيل نقل، مع حقوق كاملة للمساهمين تشمل التصويت والأرباح، لكن مع قيود صارمة على النقل

مقارنة الموازنة بين النماذج

مع ارتفاع حجم التداول، ستتحول التحديات التقنية إلى كيفية سد الفجوة بين التسوية التقليدية والرقمية بشكل فعال.

4. المشهد التنافسي: قادة السوق والمنافسون

السوق الحالية تظهر احتكارًا مزدوجًا واضحًا وفرقًا استراتيجيًا:

Ondo Finance (53%): الزعيم المطلق. تعتمد إيراداتها على فرق سعر تداول حوالي 0.1%، وتقدر إيراداتها السنوية بين 30 و40 مليون دولار. الحصن المنيع هو برك USDon المتطورة وشبكة التعاون مع المؤسسات المرخصة الواسعة.

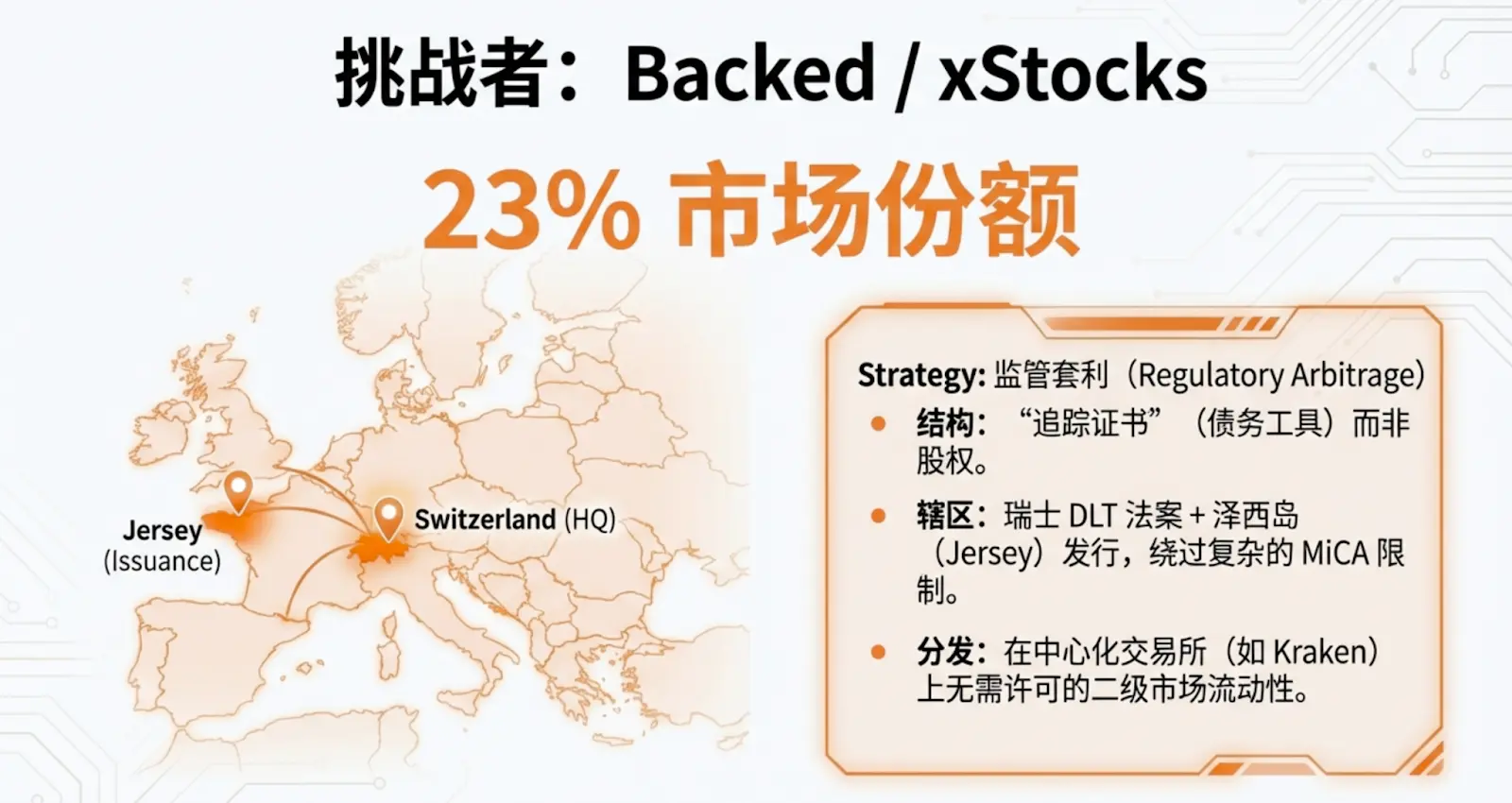

Backed / xStocks (23%): تعتمد على «التمييز القانوني». عبر قانون DLT في سويسرا، حولت المنتجات إلى أوراق مالية تتبع سندات، متجاوزة قيود MiCA على تداول رموز الأسهم المباشرة، مما يتيح تدفقها وتوافقها الحر في بيئة DeFi.

Robinhood (نظام مغلق): رغم امتلاكها ترخيصات قوية مثل MiFID II و MiCA، إلا أن عدم إمكانية سحب الرموز أدى إلى عزلها في نظام مغلق، وفقدان ميزة الانفتاح في DeFi.

«إذن، ماذا بعد؟» مستوى المنافسة انتقل من «عدد المستخدمين» إلى «المناورة التنظيمية» و«كفاءة رأس المال». Backed عبر هيكل الدين قدم تضحيات على حقوق الملكية المباشرة مقابل مرونة التوافقية في DeFi، وهو قرار استراتيجي دقيق.

5. مصفوفة الامتثال العالمية: بناء الحصن التنظيمي

في مجال RWA، «تجميع التراخيص» هو الحاجز الأصعب أمام التقنية بحد ذاتها.

«إذن، ماذا بعد؟» مستوى الامتثال لدى Ondo هو «دروس في الهندسة المالية»: عبر إنشاء شركة إصدار في BVI لضمان حيادية الضرائب، واستخدام ترخيص أمريكي للوصول إلى الأصول الأساسية، واستغلال Trust من Ankura لتوفير إثبات الحيازة اليومي، وأخيرًا عبر BX Digital (سويسرا) لتحقيق التوزيع العالمي المتوافق.

6. التطلعات الاستراتيجية: حل «مثلث المستحيل» في الأسهم المرمّزة

عند توسع الصناعة، يجب موازنة ثلاثة عناصر:

حاليًا، تتقسم السوق إلى مسارين:

7. الخلاصة والرؤى الأساسية

سير عملية انتقال سوق الأسهم العالمي بقيمة 150 تريليون دولار إلى البلوكشين لا رجعة فيه.

«التحول المالي ليس حدثًا بين عشية وضحاها. الملكية المباشرة هي الهدف النهائي، لكن تكامل وتحسين DTCC هو الجسر الضروري للمستقبل.»