Gate Research: Investidores institucionais impulsionam um novo recorde em Ethereum enquanto blockchains emergentes captam capital em ritmo acelerado|Principais tendências de dados on-chain da Web3 em agosto de 2025

Em agosto de 2025, Solana manteve sua liderança em interações on-chain de alta frequência, enquanto Ethereum registrou mais de US$ 2 bilhões em entradas líquidas. O preço e a alocação institucional alcançaram novos recordes históricos, reforçando sua dominância em cenários de alto valor. Polygon e outras sidechains tiveram saídas de capital expressivas, acelerando a divergência estrutural de capital on-chain. Após ultrapassar US$ 124.000, o Bitcoin desacelerou nas entradas. No entanto, a leve pressão vendedora e o forte suporte ao custo sugerem que o movimento atual é uma correção de curto prazo. Aave lançou a plataforma Horizon para ingressar no mercado de empréstimos RWA, consolidando ainda mais seu papel como elo entre DeFi e finanças tradicionais. BIO atraiu capital rapidamente após a atualização para a V2 e a expansão do staking, destacando-se como força de liderança no setor DeSci.Resumo

- Os ecossistemas on-chain estão cada vez mais distintos: Solana segue dominante em interações de alta frequência, ao passo que Ethereum reforça sua posição como blockchain de maior valor agregado. O fluxo de capital se concentra nas principais redes, confirmando o padrão de “winner-takes-all”. Redes emergentes mantêm forte tração, enquanto algumas sidechains e soluções Layer 2 enfrentam pressão de saída de capitais.

- Ethereum segue como núcleo das blockchains públicas, apoiada por mais de US$2 bilhões em entradas líquidas de capital e recordes históricos em preço e alocação institucional. Apesar do crescimento acelerado das redes emergentes, sidechains como Polygon apresentam fortes saídas de capital, consolidando ainda mais o modelo de concentração de mercado.

- Após atingir US$124.000, o fluxo de capital para Bitcoin desacelerou, mas a pressão de venda permanece baixa e o suporte pelo custo de aquisição se mostra sólido. As perdas não realizadas se mantêm em níveis mínimos, sinalizando que o movimento recente é mais correção pontual do que reversão de tendência.

- Aave mantém sua liderança em empréstimos descentralizados e, com o lançamento da Horizon, ingressa no mercado institucional de crédito garantido por RWAs, fortalecendo sua posição estratégica na integração entre DeFi e finanças tradicionais.

- O BIO se destaca no setor DeSci graças à sua expansão via upgrade V2. O valor de mercado do token e o volume de staking cresceram de forma acelerada, com o capital on-chain migrando rapidamente para o projeto — evidenciando alto potencial para liderar a revolução da ciência descentralizada.

Panorama dos Insights On-Chain

Panorama da Atividade On-Chain e Fluxo de Capital

Além de investigar o movimento geral de capital on-chain, selecionamos métricas-chave de atividade para avaliar o uso e engajamento dos ecossistemas de blockchain. Entre os indicadores, estão o volume diário de transações, taxas diárias de gas, endereços ativos diários e fluxos líquidos em bridges cross-chain — essenciais para medir comportamento do usuário, intensidade de uso da rede e mobilidade de ativos. Mais do que analisar apenas entradas e saídas de capital, essas métricas nativas trazem um quadro completo das mudanças fundamentais dos ecossistemas. Elas indicam se a movimentação de capital está alinhada com demanda e crescimento genuínos, mostrando quais redes têm potencial sustentável de desenvolvimento.

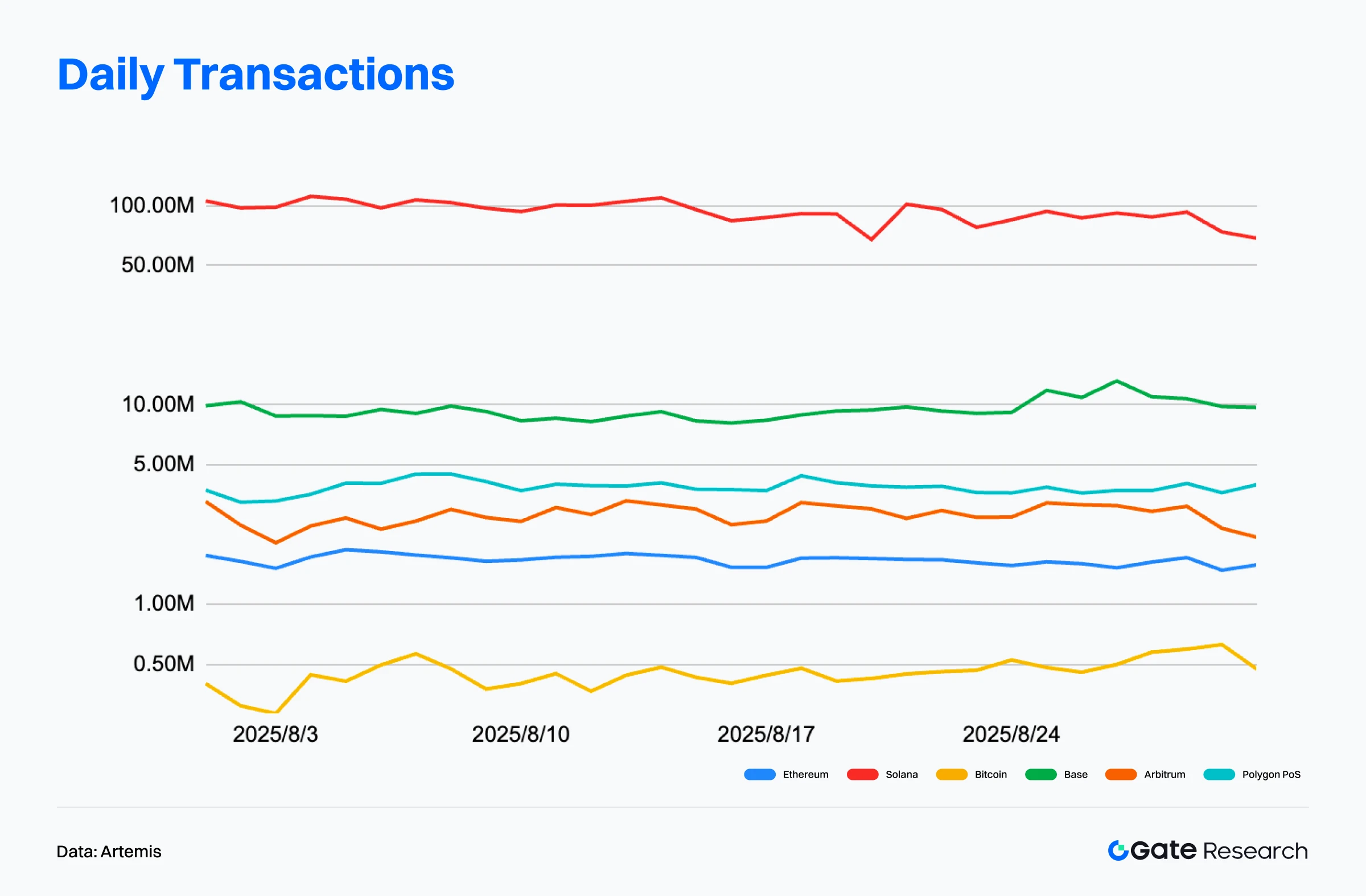

Análise do Volume de Transações: Ethereum Registra Novos Picos, Solana Permanece Líder

Segundo dados da Artemis, em 31 de agosto de 2025, Solana manteve-se à frente das principais blockchains públicas, superando 29 bilhões de transações no mês e uma média de 90 a 100 milhões de transações diárias. Apesar de leves oscilações no fim do mês, sua atividade geral ficou muito acima das demais redes, comprovando tanto o modelo de alta frequência quanto a solidez da infraestrutura do ecossistema.【1】

O volume de transações on-chain da Ethereum atingiu novos recordes consecutivos, superando 51,77 milhões de operações — máxima dos últimos quatro anos. Isso mostra que, apesar da migração de parte da atividade para Layer 2, o mainnet da Ethereum permanece com forte vitalidade. O valor elevado das operações e as taxas de gas ainda limitam parte do uso, mas a estrutura de transações se mantém saudável, reforçada pela interação sinérgica entre mainnet e Layer 2.

Segundo DefiLlama, as DEXs na Ethereum somaram o recorde histórico de US$140,1 bilhões em volume em agosto de 2025. O TVL total chegou a US$92,58 bilhões, cerca de 17% abaixo do auge de 2021. Tanto o volume negociado quanto o número de usuários ativos cresceram, sinalizando mais eficiência de capital e uma mudança do lock passivo para operações mais dinâmicas — com a “atividade de negociação superando a velocidade de recuperação do TVL”.

No geral, Solana mantém supremacia na atividade on-chain graças à alta frequência e retenção. Base conquista espaço como polo de transações Layer 2, enquanto Ethereum exibe resiliência e capacidade de transportar valor com sua abordagem dual mainnet/L2. O ecossistema de transações está se dividindo estruturalmente entre “blockchains de alta frequência” e “blockchains de valor agregado”.【2】

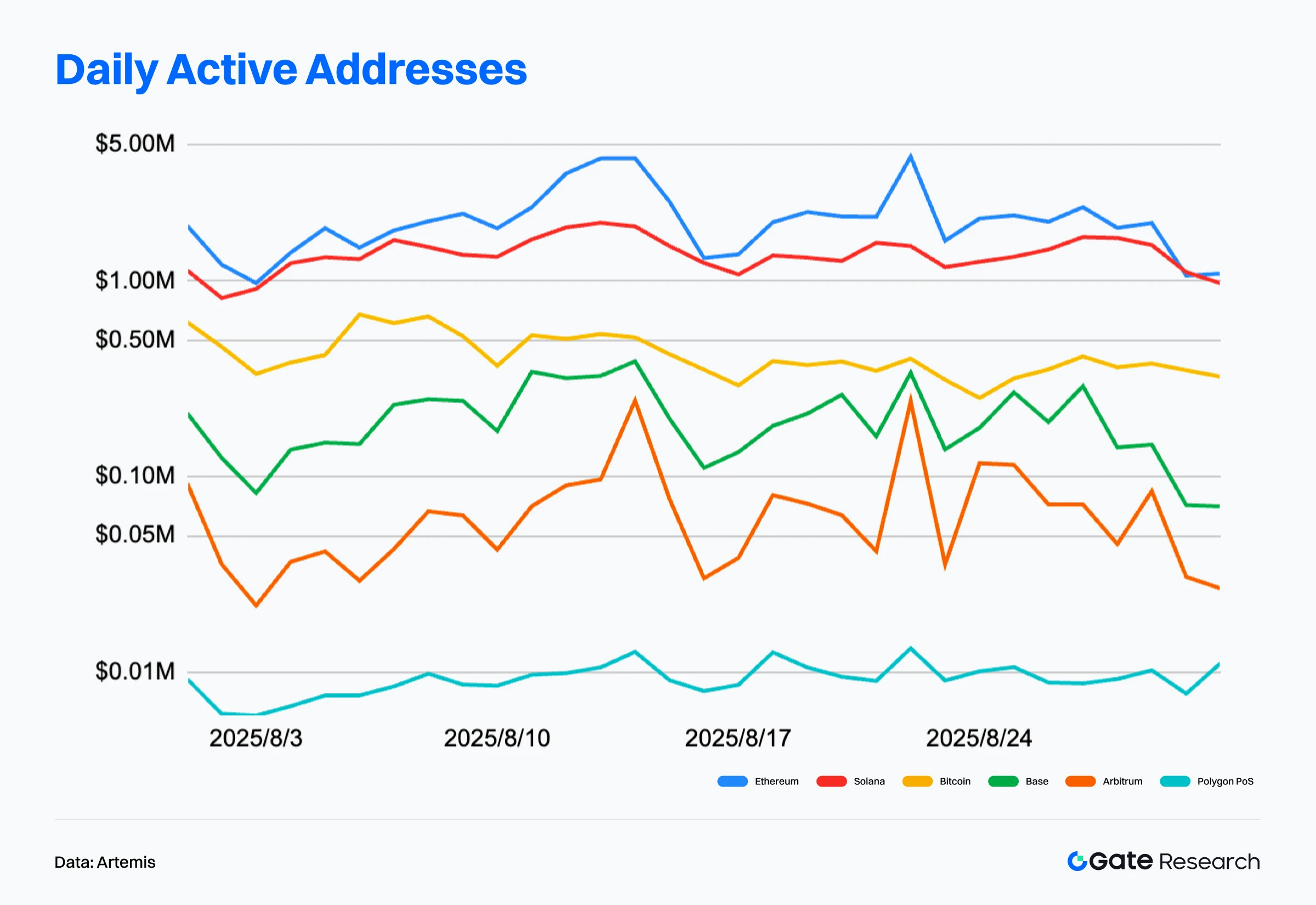

Análise de Endereços Ativos: Solana Lidera, Ethereum Bate Novos Picos

Dados da Artemis mostram que a Ethereum teve, em média, 543 mil endereços ativos diários em 31 de agosto de 2025, crescendo de forma sólida e superando 16 milhões de ativos mensais — novo recorde. Isso indica expansão da base de usuários.

Solana garantiu liderança absoluta, com 3,587 milhões de usuários ativos diários, mostrando forte engajamento e recorrência de uso. Base ficou em segundo lugar, com 1,206 milhão de endereços ativos diários, o que reflete sucesso no desenvolvimento de aplicações e ecossistema.【3】

Resumindo: Solana permanece no topo em atividade de usuários, Base cresce rapidamente e Ethereum, através do modelo “Mainnet + Layer 2”, constrói uma arquitetura de interação mais robusta. A estrutura de usuários nas blockchains agora se divide claramente entre “redes de alta frequência” e “redes de valor”, com funções cada vez mais bem definidas nos ecossistemas.

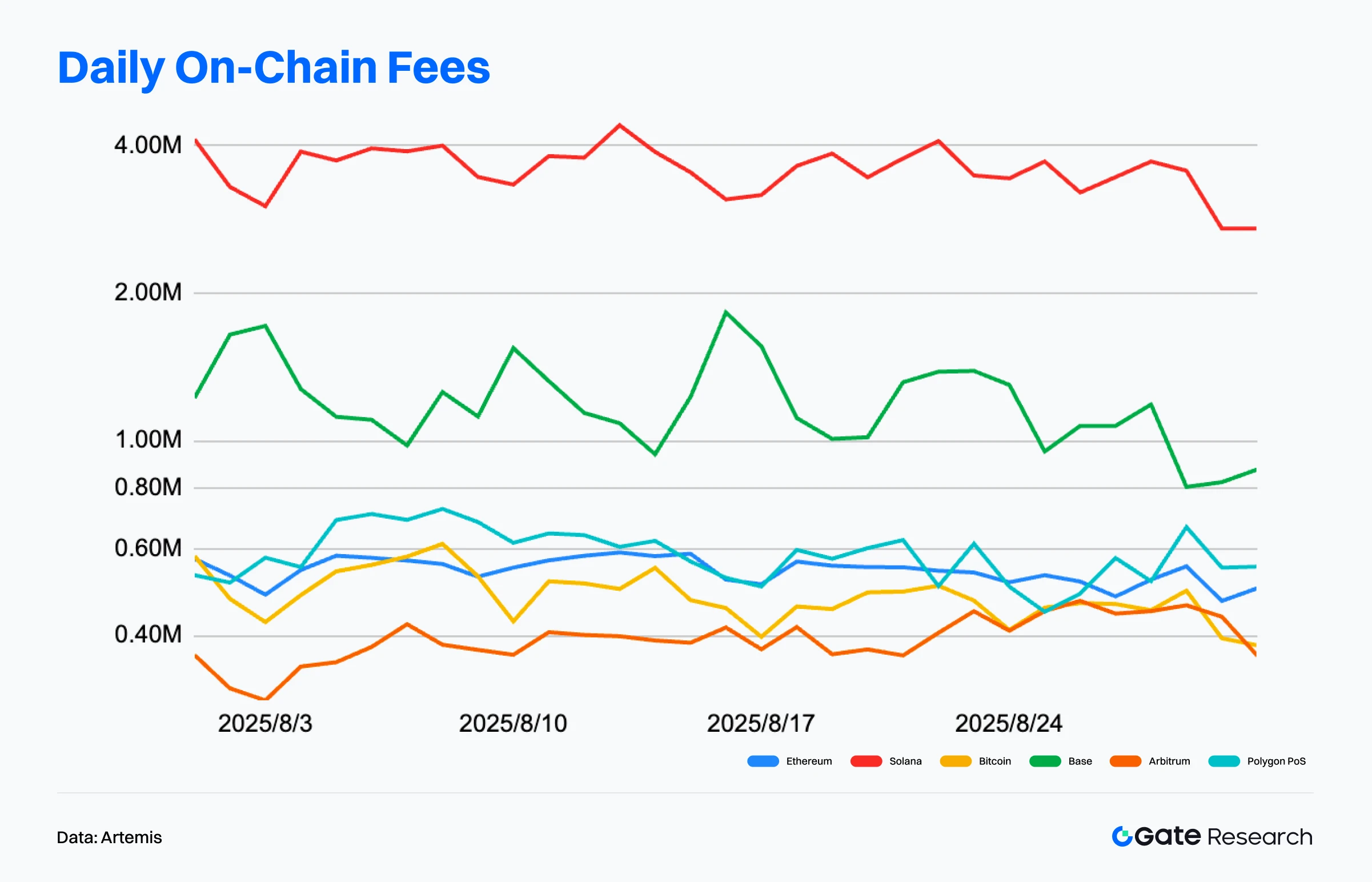

Análise de Receita de Taxas On-Chain: Ethereum Lidera em Valor, Solana Mantém Força

Segundo a Artemis, a receita total de taxas on-chain da Ethereum atingiu US$65 milhões em agosto de 2025. Apesar de leve queda em relação ao mês anterior, continua muito à frente de todos os concorrentes. O pico de quase US$5 milhões em um único dia, no meio do mês, revela forte demanda por transações, impulsionada por DEXs e lançamentos de novos projetos.【4】

Solana, por sua vez, manteve alta consistência, com receita diária entre US$1 milhão e US$1,5 milhão, ficando atrás apenas da Ethereum. Suas taxas de transação ultrabaixas e o volume expressivo oferecem base comercial sólida para aplicações de alta frequência.

Em resumo, Ethereum mantém liderança ampla em receita de taxas on-chain, Solana cresce com força puxada pelo volume de operações frequentes e Base evolui gradualmente graças ao seu ecossistema. O aumento da disparidade de receita revela diferentes estratégias entre as redes — “interação de valor” versus “interação por frequência”.

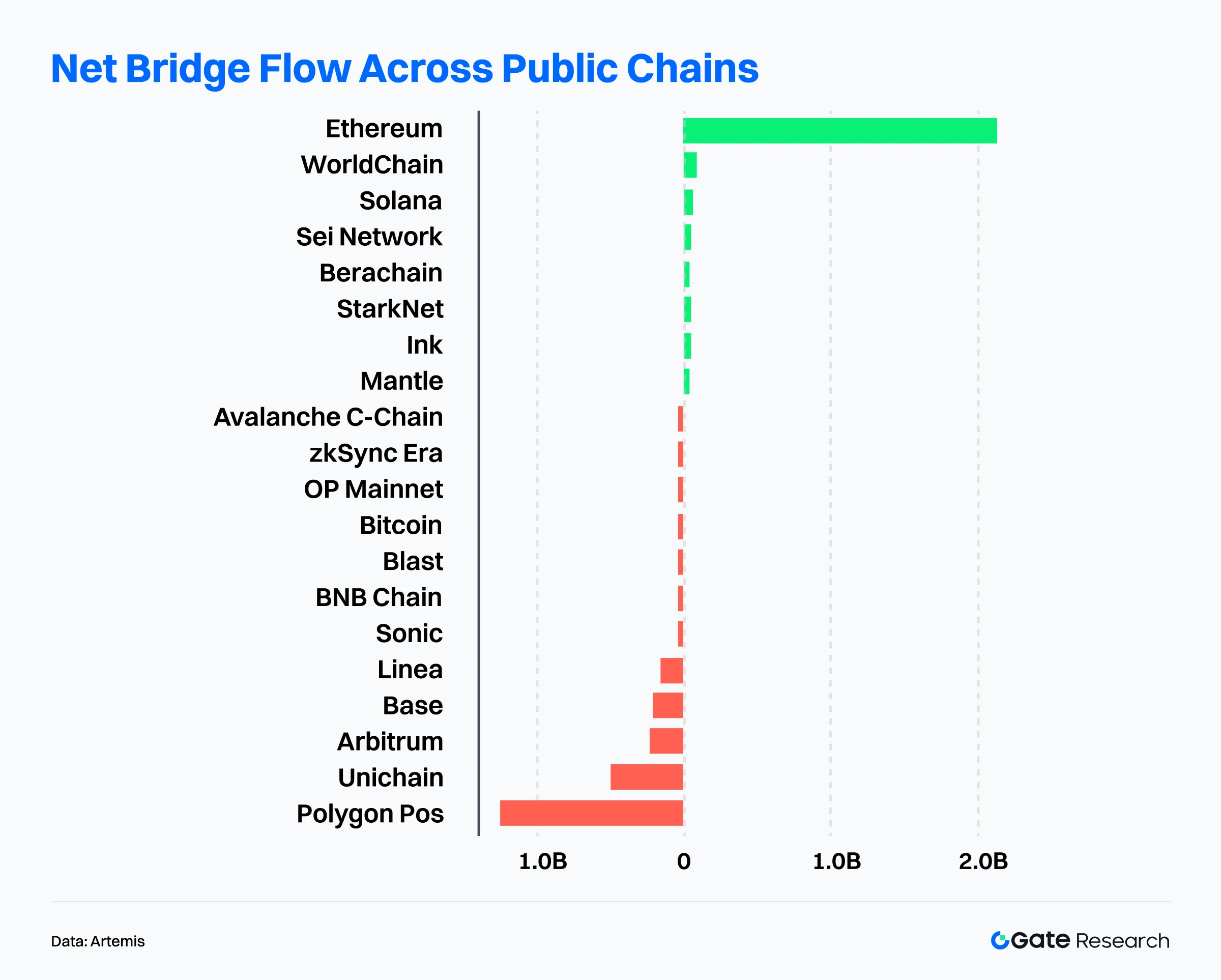

Análise do Fluxo de Capital nas Blockchains Públicas: Ethereum Lidera, Polygon Registra Maiores Saídas

Segundo a Artemis, a Ethereum recebeu mais de US$2 bilhões em entradas líquidas de capital, reafirmando supremacia em adoção institucional e maturidade do ecossistema. 【5】Impulsionada por sinalização dovish do Fed e compras institucionais, o ETH bateu recorde histórico de US$4.956, alcançando valor de mercado acima de US$580 bilhões. Os ETFs de Ethereum atingiram juntos US$30,5 bilhões em AUM, com US$2,8 bilhões em aportes líquidos em apenas um mês.【6】

Ao mesmo tempo, a expansão do ecossistema ganhou força. Plataformas como Robinhood e Ondo Finance habilitaram negociação de ações tokenizadas, o USDC movimentou US$748,3 bilhões em transferências mensais e o TVL da Pendle ultrapassou US$10 bilhões — mostrando que a Ethereum avança tanto em finanças reguladas quanto em infraestrutura DeFi.【7】

WorldChain e Solana também se destacaram, com entradas líquidas de US$98,8 milhões e US$72,7 milhões respectivamente, evidenciando forte apelo de capital em redes emergentes e estabelecidas.

Por outro lado, várias blockchains de destaque sofreram grandes saídas de capital:

- Polygon PoS perdeu mais de US$1 bilhão.

- Unichain e Arbitrum registraram saídas de US$490 milhões e US$230 milhões, respectivamente.

- Base também sofreu saída de US$190 milhões.

Esse cenário indica ajuste de valor e mudança de sentimento em Layer 2 e sidechains.

Em síntese, os fluxos de capital se tornam cada vez mais concentrados, com a liderança da Ethereum na implantação institucional e expansão do ecossistema se consolidando. Redes emergentes como WorldChain e Solana continuam atraindo recursos pelo efeito de empilhamento de ecossistema, enquanto sidechains e Layer 2 alimentadas por hype anterior enfrentam pressão diante de migração de hotspots e competição intensa por liquidez.

Análise de Métricas Essenciais do Bitcoin

O Bitcoin atingiu o recorde de US$124.000 em agosto e entrou em fase de consolidação. Após chegar ao topo de US$124.000, a tendência de alta perdeu força e o preço entrou em consolidação e leve correção. Como principal referência do mercado cripto, indicadores estruturais on-chain começaram a apontar mudanças profundas no comportamento de capital e na dinâmica do mercado. Com menor entrada de recursos e enfraquecimento da demanda, a distribuição da oferta e o posicionamento dos investidores são fatores-chave para antecipar movimentos futuros.

Para analisar o suporte e a evolução do risco nos patamares atuais, este artigo destaca três métricas-chave:

- Realized Cap & Net Position Change – monitora entradas e saídas de capital.

- Volatility Adjusted Realized Profit/Loss – mede pressão de realização de lucros e força de absorção do mercado.

- Cost Basis Distribution & Relative Unrealized Loss – avalia níveis de suporte e exposição ao risco de queda.

Esses dados oferecem visão prospectiva sobre como o capital se distribui, é absorvido ou pressionado no topo atual, ajudando a traçar cenários para preços futuros.

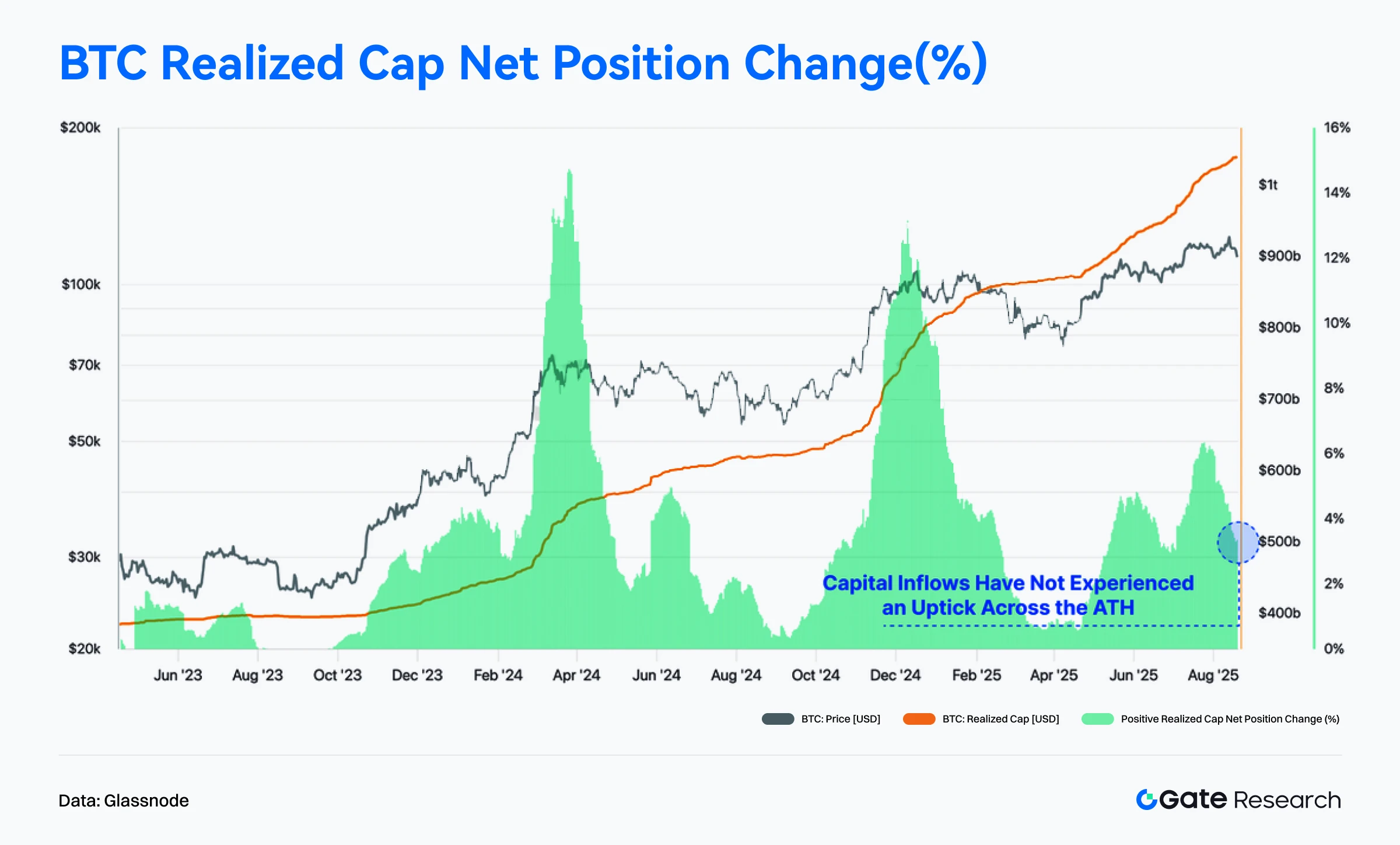

Entradas de Capital em Bitcoin Desaceleram e Demanda nos Altos Patamares Perde Força

Segundo Glassnode, o realized market cap do Bitcoin continuou subindo depois de romper US$124.000, mas o ritmo de entrada de capital diminuiu consideravelmente. Em comparação com os recordes anteriores, de março e dezembro de 2024, quando o capital crescia de forma acelerada, as barras verdes de entrada nessa nova máxima foram bem menores. Isso indica que, mesmo frente ao novo topo, não houve afluxo expressivo de recursos e o interesse dos investidores nesses valores elevados foi menor. O cenário reflete baixa força da demanda e suporte de liquidez limitado.【8】

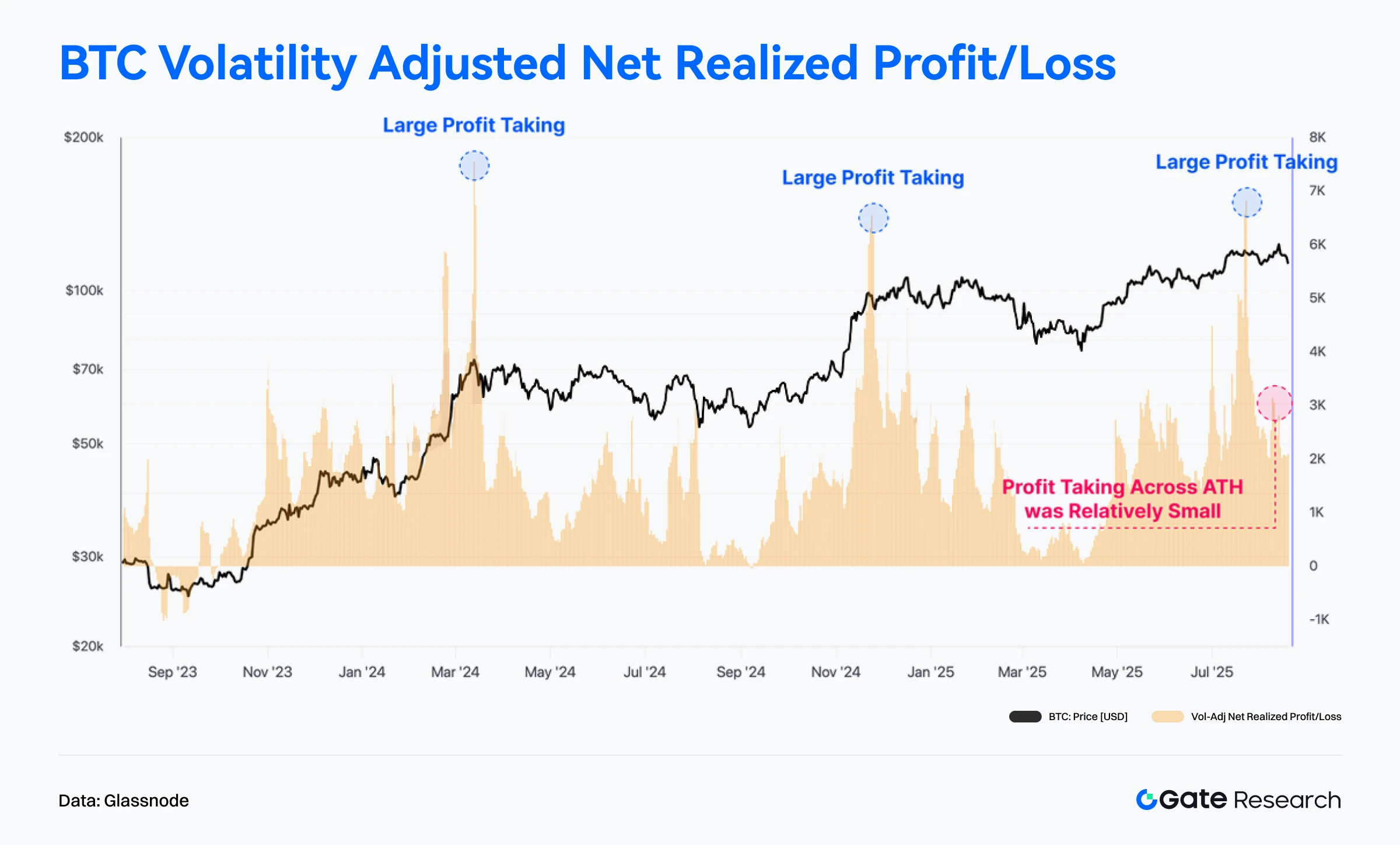

Ao mesmo tempo, o indicador Volatility Adjusted Net Realized Profit/Loss (7d) mostra que recordes anteriores costumavam desencadear realização intensa de lucros. No rompimento de agosto de 2025 em US$124.000, porém, o volume de realização foi modesto, com saídas discretas — bem inferiores às observadas em ATHs passados.【9】

Isso revela que os investidores preferem manter suas posições, com baixa pressão de venda e estrutura de mercado mais estável.

Em resumo, a limitação nas entradas pode restringir a alta no curto prazo, mas a ausência de realização agressiva de lucros favorece uma consolidação prolongada e não uma reversão brusca.

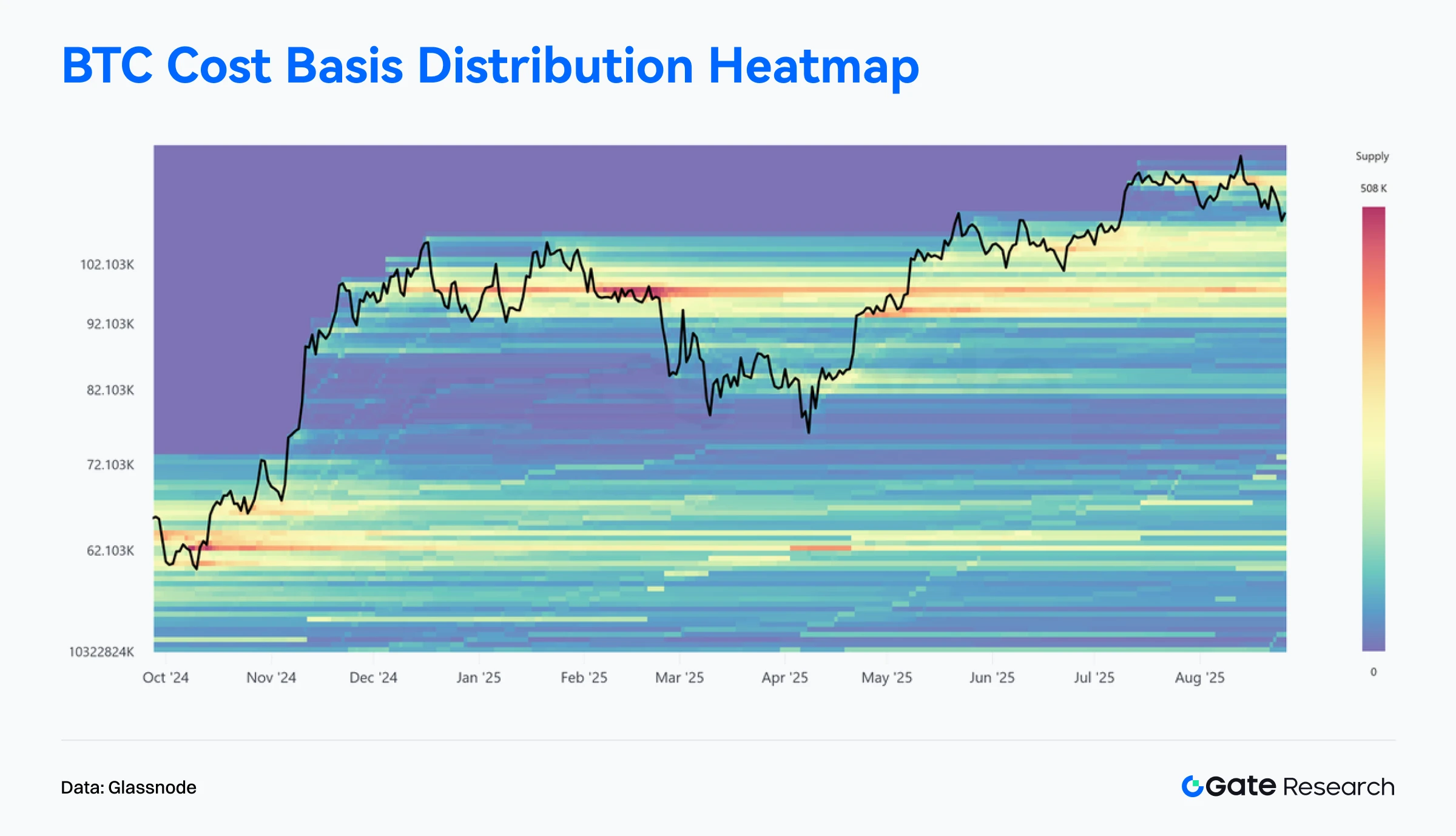

Concentração do Custo de Base Reforça os Níveis de Suporte do Bitcoin

O heatmap de custo de base da Glassnode revela grande concentração de oferta de Bitcoin na faixa de US$93.000 a US$110.000, acumulada desde dezembro de 2024, formando a principal zona de suporte do ciclo atual.【10】

Mesmo após o recente recuo a partir do topo de US$124.000, o preço do BTC segue acima dessa faixa, o que demonstra forte absorção de demanda. Acima de US$110.000, a oferta é mais escassa, criando um “gap de liquidez”, onde o preço tende a oscilar com maior volatilidade.

No momento, o preço está em torno de US$111.000. Caso haja recuo mais profundo, esse campo denso de custo de base pode funcionar como suporte. Se esse nível for mantido, indica acumulação contínua e possível preparação para nova alta.

O heatmap destaca a concentração estrutural de oferta entre US$93K–US$110K, sugerindo formação de fundo e reforçando que o BTC está na extremidade de um importante suporte.

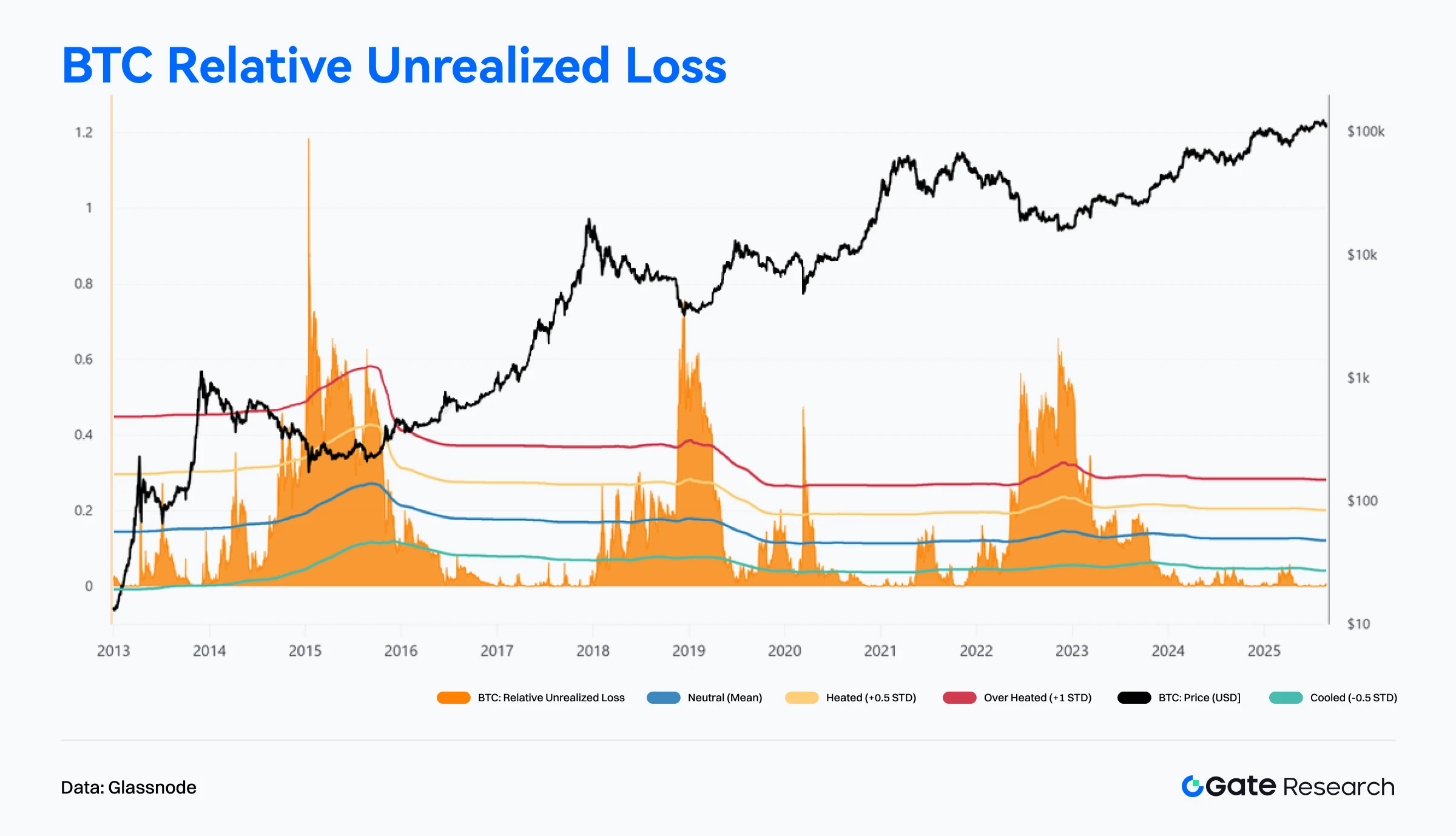

Perdas Não Realizadas Permanecem Baixas e Estresse de Mercado Mantém-se Controlado

O indicador Relative Unrealized Loss da Glassnode disparou no bear market de 2023, mostrando alto estresse de capital. Desde o fim daquele ano, porém, a métrica recuou rapidamente e ficou em patamares baixos por todo 2024 e 2025, sempre abaixo de -0,5 desvio padrão.【11】

Atualmente está em torno de 0,5%, bem abaixo dos extremos de 30% ou mais vistos entre 2018–2020 e 2022–2023. Isso indica que, mesmo com o recuo após US$124.000, o estresse do mercado é moderado e a parcela de investidores no prejuízo permanece restrita.

Em essência, a métrica mostra que o mercado não vive pânico profundo — como em ciclos anteriores. O posicionamento dos investidores se mantém saudável e a correção atual tende a ser ajuste do meio do ciclo, não reversão de tendência.

Projetos em Tendência & Atividade de Tokens

Os dados on-chain mostram que capital e usuários estão cada vez mais concentrados em ecossistemas com infraestrutura robusta de interação e aplicações profundas. Projetos que combinam narrativa forte com inovação tecnológica surgem como novos polos de interesse para investidores. Veja, a seguir, os destaques recentes entre projetos e tokens — e principais impulsionadores e implicações do desempenho.

Destaques em Dados de Projetos Populares

Aave

Aave é uma plataforma de empréstimos descentralizada que elimina intermediários financeiros via smart contracts, permitindo empréstimos e captação de recursos diretamente entre usuários. Famosa por inovações em produtos de crédito, a Aave suporta múltiplas criptomoedas e adota soluções Layer 2 para potencializar desempenho. Entre os mecanismos, destacam-se empréstimos colateralizados, flash loans e o Safety Module, que protege o protocolo contra perdas de capital.

Aave V4 trará camada unificada de liquidez, controle dinâmico de taxas de juros e novos recursos. Adicionalmente, a proposta Aave Network funcionará como cadeia de aplicação, permitindo cobrança de taxas em GHO e integração com o V4.

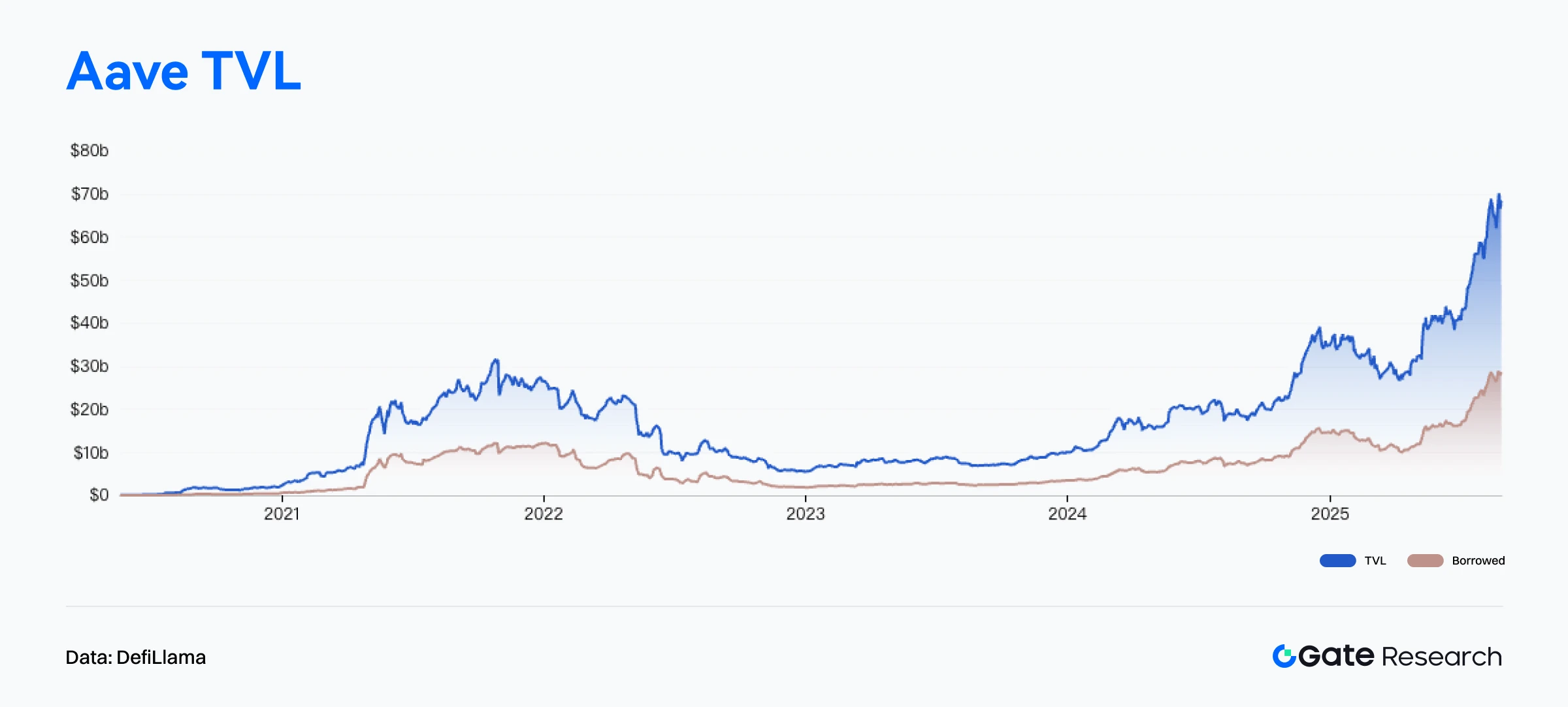

Segundo DefiLlama, o TVL da Aave já superou US$41,1 bilhões, marcando novo recorde.【12】Incluindo US$28,9 bilhões em empréstimos pendentes, o capital total gerenciado supera US$70 bilhões, posicionando-se entre os 37 maiores bancos dos EUA (top 1,7%) em ativos.【13】O fundador Stani Kulechov destaca que a Aave representa uma rede financeira aberta, capaz de entregar oportunidades institucionais de yield sem depender do Federal Reserve — ilustrando o potencial estrutural do DeFi como alternativa às finanças tradicionais.

Aave mantém o topo no segmento de empréstimos DeFi, com cerca de 50% do TVL do setor, quase 6 vezes superior ao Morpho, principal concorrente — evidenciando alta concentração de capital institucional e de usuários pela segurança e estabilidade percebidas.

Aave Labs lançou o Horizon, nova plataforma que permite que investidores institucionais obtenham empréstimos em stablecoins colateralizados por ativos reais tokenizados (RWAs). Inicialmente, instituições qualificadas podem utilizar ativos tokenizados — incluindo títulos públicos e fundos de cripto — como garantia e captar USDC, RLUSD e GHO. Entre os ativos suportados estão o fundo de tesouraria da Superstate, Yield Fund da Circle e produtos da Centrifuge, como bonds da Janus Henderson.【14】

O lançamento do Horizon marca a aceleração da Aave no espaço institucional de crédito via RWA. Ao integrar ativos tradicionais como títulos públicos ao DeFi como garantia, a Aave amplia o uso de stablecoins e oferece às instituições novas ferramentas para gestão de liquidez e yield.

Essa iniciativa potencializa demanda e liquidez de stablecoins e RWAs, além de fortalecer ainda mais a convergência entre DeFi e finanças tradicionais.

Em síntese, a Aave não só reafirma liderança em empréstimos DeFi, mas também exibe visão estratégica por meio da inovação contínua em serviços institucionais. Com clareza regulatória e crescimento do leque de ativos elegíveis como garantia, o Horizon tende a ser porta de entrada institucional para o DeFi, consolidando a Aave como pilar da infraestrutura financeira global.

Destaques em Dados de Tokens em Tendência

$BIO

$BIO é o token nativo do Bio Protocol, projeto focado em ciência descentralizada (DeSci). O objetivo é criar uma rede aberta de colaboração científica entre pesquisadores, pacientes e investidores, utilizando governança on-chain e incentivos do token.

O BIO é usado para a governança do BioDAO, incubação de projetos, repartição de receita de propriedade intelectual, além de staking para direitos de voto e recompensas.

O Bio Protocol impulsiona a tokenização e comercialização de resultados científicos na blockchain por meio de tokenização de IP, incentivos a tarefas de pesquisa e estrutura de incubação, tornando-o um dos projetos mais representativos do ecossistema DeSci.

Com o lançamento do V2, foram introduzidos Launchpad, sistema de pontos de staking e motor de liquidez. Na primeira semana, o staking total de BIO ultrapassou 100 milhões e o valor de mercado do token dobrou para US$200 milhões, reacendendo o interesse no setor DeSci.【15】O preço do BIO saltou de US$0,10 em 18 de agosto para US$0,315 em 24 de agosto, alta semanal de quase 200% — entre os ativos on-chain de melhor desempenho em agosto.

No ecossistema, o Bio Protocol acumulou mais de US$4 milhões em receitas de taxas de liquidez e prepara integrações com protocolos DeFi, incluindo mercado de empréstimos dedicado para BIO.

O time está desenvolvendo o Bio Copilot, agente científico descentralizado para automação de etapas de pesquisa como triagem de drogas, operações clínicas e alocação de recursos — levando o DeSci à era da alta frequência e inteligência automatizada.

Dados on-chain também refletem aceleração nas entradas de capital. Segundo Dune Analytics, o TVL do Bio Protocol superou US$22 milhões, crescendo mais de 110% nos últimos 7 dias.

Analistas apontam que o aumento da proporção de posições longas pode sustentar a valorização do BIO, mas elevada participação de posições curtas pode gerar pressão vendedora temporária. Se o capital de longo prazo continuar fluindo para o projeto, o BIO pode consolidar novo ciclo de alta.【16】

Em conclusão, o Bio Protocol é referência no segmento DeSci pelo posicionamento estratégico e ritmo de inovação. O desempenho on-chain e a tração de mercado, impulsionados pelo V2, maior liquidez e expansão de ecossistema, atraíram capital relevante e engajamento da comunidade.

Com o lançamento do Bio Copilot, o Bio Protocol deve avançar de forma significativa para trazer a pesquisa científica para o ambiente blockchain, com workflows inteligentes e descentralizados para P&D.

Se as entradas de capital e o modelo de staking seguirem evoluindo, o Bio Protocol tende a se manter como líder do DeSci e elo essencial entre inovação científica e finanças on-chain.

Conclusão

Em agosto de 2025, a divergência estrutural da atividade on-chain e do fluxo de capital ficou ainda mais evidente. Solana liderou com mais de 29 bilhões de transações mensais, consolidando sua supremacia em interações de alta frequência. Ethereum atingiu sequências recordes em volume de transações no mainnet e manteve liderança absoluta em receitas de taxas e entradas líquidas de capital, reforçando seu papel como principal rede para interações de alto valor e adoção institucional. Base continuou crescendo, ultrapassando 1 milhão de endereços ativos e ampliando presença no ecossistema Layer 2.

No campo do capital, Ethereum acumulou mais de US$2 bilhões em entradas líquidas, levando tanto o preço do ativo quanto o patrimônio dos ETFs a novas máximas históricas. WorldChain e Solana figuraram entre as redes que mais atraem capital. Em contrapartida, Polygon, Unichain e uma série de sidechains e Layer 2 enfrentaram pressão de saída de recursos, indicando que o cenário on-chain evolui para um modelo cada vez mais concentrado (“winner-takes-all”).

Nos destaques de projetos, Aave e Bio Protocol ocupam lugar central.

- Aave, líder em empréstimos DeFi, ultrapassou US$41,1 bilhões em TVL, com capital gerenciado acima de US$70 bilhões. Com o V4 e a Horizon, acelera entrada institucional via crédito RWA, consolidando o papel de ponte entre DeFi e finanças convencionais.

- O Bio Protocol dobrou o valor de mercado para US$200 milhões após o V2, com valorização de cerca de 200% em uma semana. O projeto prepara o lançamento do Bio Copilot, assistente de pesquisa científica com IA, sinalizando forte potencial de crescimento para o setor DeSci (Decentralized Science).

Referências:

- Artemis, https://app.artemisanalytics.com/chains

- DefiLlama, https://defillama.com/chain/ethereum?activeAddresses=false&tvl=false&groupBy=monthly&dexsVolume=true

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- CoinGecko, https://www.coingecko.com/en/treasuries/ethereum

- DefiLlama, https://defillama.com/protocol/pendle

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?a=BTC

- Glassnode, https://studio.glassnode.com/charts/22ef95fa-bed1-4a18-5e56-a74093870d1a?a=BTC

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&mScl=log&pScl=log&period=1y&resolution=24h&s=1727519376&u=1756166400&zoom=

- Glassnode, https://studio.glassnode.com/charts/e710c5a0-3f26-4e8b-7fa2-28ef87c92b73

- DefiLlama, https://defillama.com/protocol/aave?events=false&borrowed_tvl=true

- Aaverank, https://aaverank.com/

- X, https://x.com/defisebs/status/1960790694509076811

- CoinGecko, https://www.coingecko.com/en/coins/bio-protocol

- Dune, https://dune.com/tk-research/bio-launchpad

Gate Research é uma plataforma completa de pesquisa em blockchain e criptomoedas, oferecendo conteúdo especializado para leitores, com análises técnicas, insights de mercado, estudos setoriais, previsões de tendência e análises macroeconômicas.

Aviso Legal

Investir em criptomoedas envolve alto risco. O usuário deve realizar sua própria análise e compreender integralmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por eventuais perdas ou danos decorrentes dessas decisões.

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Top 10 Empresas de Mineração de Bitcoin

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

Uma Análise Profunda sobre Pagamentos Web3