MicroStrategyの空売りファンドは、Ethereumを財務資産として保有する企業をターゲットにしています

2023年10月8日13:47(UTC)、米国ニューヨーク時間8:47、著名な空売りファームKerrisdale Capitalは、ソーシャルプラットフォームX(旧Twitter)上で、EthereumトレジャリーストックBitMine(BMNR)の株式を空売りしたことを公表しました。同社は投稿で、弱気の理由はEthereum自体ではなく、財務企業モデルに起因しており、BitMine株の純資産価値(NAV)に対するプレミアムをもはや正当化できないと説明しています。KerrisdaleはBMNR株がパリティ、あるいはディスカウントで取引される方向に賭けています。

これはKerrisdale Capitalによる暗号資産関連株への初めてのアプローチではありません。2024年中頃には、ビットコインマイナーRiotおよび旧MicroStrategy(現Strategy)を空売りし、両銘柄とも発表直後に急落しました。しかし、BMNRについては直後の大幅下落はなく、市場全体の動きと同程度の下落にとどまりました。それでも、10月10日(UTC)終値時点でBMNRは10%以上下落し、10月8日の米ドル60から米ドル52.47まで値を下げました。

Kerrisdaleの空売りレポートは、BitMineを空売りする6つの主な理由を示しています。過去のRiotやStrategyに対する空売りではビットコインロングによるヘッジを行っていましたが、BMNRではヘッジなしの純粋な空売りであり、BitMineの将来性に対する強い疑念の現れです。

「フライホイール」から「デススパイラル」へ

KerrisdaleのBitMineに対する弱気論は、以下の6点に集約されます。

- 深刻なEthereum当たり1株希薄化:BMNRはわずか3カ月間で市場価格公募増資により2億4,000万株以上を発行し、米ドル100億超を調達(1日平均米ドル1億7,000万)。これによりETH当たり1株が大幅に希薄化;

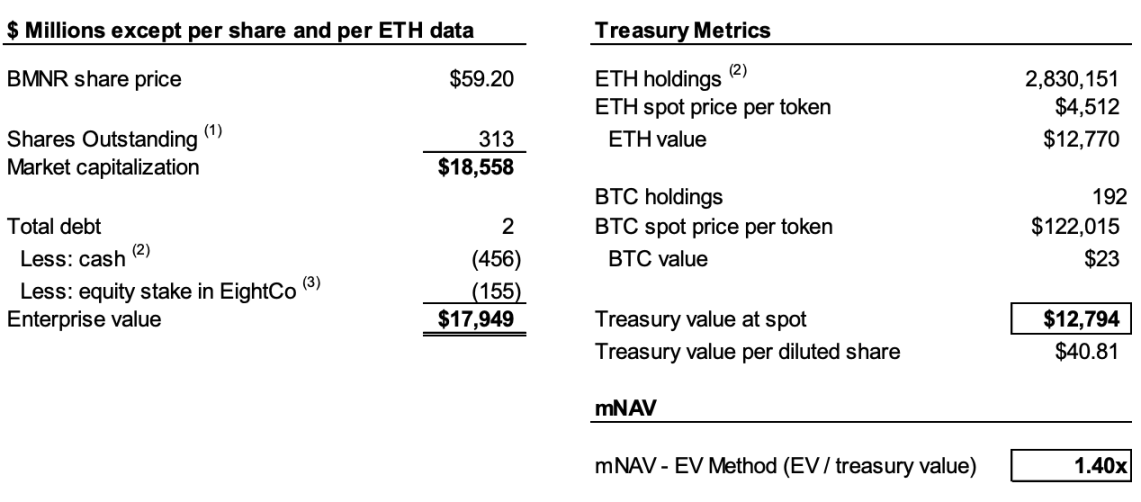

- mNAVの継続的な低下:BMNRの時価総額は純暗号資産価値(mNAV)に対して8月の2.0倍から1.4倍へと低下し、悪化傾向が続いている;

- 金融工学による現金化の隠蔽:直近の米ドル3億6,500万「プレミアム」調達は、実際は大幅なディスカウントであり、ワラント付与による普通株の大幅希薄化につながる;

- 開示の不透明性:8月25日以降、1株当たりNAVおよび総発行株数の開示を停止し、投資家はETH当たり1株の成長を判断できなくなっている;

- 競争の激化:米国では154社が暗号トレジャリーストラテジーのため約米ドル1,000億の資金調達を計画しており、新たなETFがDAT構造の希少性プレミアムをさらに浸食する;

- 戦略モデルの崩壊:元祖DATである旧MicroStrategy(現Strategy)のmNAVプレミアムも2.5倍から1.4倍へと低下し、市場の信認が揺らいでいる。

空売りの論拠を理解するためには、DAT企業のビジネスモデルの仕組みを知ることが不可欠です。Kerrisdaleのレポートでは、「トークン簿価に対しプレミアムで株式発行→資金調達→トークン追加購入→1株当たりトークン数増加→プレミアム維持→追加株式発行」という自己強化のサイクルが説明されています。

例えば、企業Aが米ドル10億分のビットコインを保有し、発行済株式が1億株の場合、1株米ドル10を超える価格で新株発行が可能です。投資家は、調達資金でビットコインが追加購入され、1株当たりのビットコイン「保有量」が増加し、株価が上昇すると期待します。資金調達後、企業Aはさらにビットコインを取得し、1株当たり保有量と価格がともに上昇します。このサイクルを繰り返すことで株価を押し上げる構造です。

ただし、このフライホイールが機能するには2つの条件が必要です。第一に、初期mNAVがプレミアムで取引されているか、将来的なプレミアムの期待があること。第二に、プレミアム水準とその維持が必要です。もしプレミアムがゼロやマイナスにまで低下すれば、投資家は基礎暗号資産を直接購入するだけになります。

深刻な希薄化、継続的なmNAV低下、開示の不透明性が重なり、Kerrisdaleの弱気スタンスが形成されています。分析では、BitMineは10月6日までに2億4,000万株超を新規発行し、総発行株数は3億1,170万株に達しています。BitMineは7月から8月にかけてフライホイール効果で1,000株当たりETH保有量を2.7ETHから7ETHへ増加させましたが、Kerrisdaleの推計によれば、8月25日から10月6日までの間にETH総保有量が65%増加した一方、ETH当たり1株の増加はわずか17%にとどまっています。

要約すると、Kerrisdaleは希薄化によって1株当たりETHの成長がETH総保有量の伸びに追いつかないと主張します。8月のmNAVプレミアムが2倍から1.4倍に低下し、1株当たり成長の鈍化とプレミアム低下が悪循環を引き起こし、最終的には純資産価値を下回る水準での取引もあり得ると強調しています。

一部データは推測ですが、BitMineが8月25日以降に1株当たりNAVおよび総発行株数の開示を停止したことで、Kerrisdaleの見解はより強固になりました。同社はXで「もし1株当たり収益が改善していれば、大々的にアピールしていたはずだ」と主張します。

「優遇条件による株式発行」は実質的な「割引現金化」

2023年9月22日、BitMineは機関投資家と証券売買契約を締結し、米ドル70で新株5,217,715株を発行、さらに1株につき2つ、最大10,435,430株分の米ドル87.50ワラントを付与しました。手数料・諸費用控除前で米ドル3億6,524万の調達見込みです。

本来なら強気材料となるはずですが、Kerrisdaleはこれを割引現金化のための金融工学と評価しています。

レポートによると、米ドル70の発行価格は終値米ドル61.29の約14%上ですが、各株式に2つのワラント(米ドル87.5行使価格、1.5年)が付与されています。ブラック・ショールズ・モデル(ボラティリティ100%、金利4%)と流動性ディスカウント40%を適用した場合、各ワラントの価値は米ドル14と算出されます。

ブラック・ショールズ・モデルは、1973年にFischer BlackおよびMyron Scholesによって確立され(ノーベル賞)、市場パラメータに基づき満期時に行使可能なオプションの理論価格を算出します。Kerrisdaleはボラティリティ100%、リスクフリー金利4%と設定し、BitMineのワラント1つ当たり米ドル14と評価しました。

1株当たり2つの米ドル14ワラント分の価値を差し引くと、BitMineの純調達額は米ドル2億2,000万にとどまり、実質発行価格は1株米ドル42、終値より約31%低い水準です。Kerrisdaleは、投資家が損をする取引ではないものの、DATが実質割引で資本調達を余儀なくされているのは、フライホイールの重要条件の崩壊であり、BitMineビジネスモデルの疲弊を示すシグナルだと主張します。

DATの希少性プレミアムは消失した

レポートは、MicroStrategyが2020年にビットコイントレジャリーストラテジーを導入した当時、適格な暗号投資ビークルが希少であり、DATは「レバレッジ型代替手段」となっていたと指摘します。現在、米国では150社超が同様の戦略を発表、約米ドル1,000億の資金調達を目指しています。SECによるETF承認プロセスの効率化もあり、「ETF津波」が予想され、低コストかつ高流動性のEthereum投資商品が急速に市場シェアを拡大する可能性があります。

Kerrisdaleは、StrategyのmNAVプレミアムですら最高2.5倍から1.4倍に下落したことに着目し、DATモデルへの信認が低下していると強調します。Strategyも2023年8月、2.5倍プレミアムでのみ新株発行という方針を撤回しました。一度市場の信頼が損なわれると、その回復は困難です。Strategyの信頼が揺らげば、後発組はさらに早く崩壊するでしょう。

Kerrisdaleのレポートは「私たちはEthereumを空売りしているのではなく、投資家がETHにプレミアムを支払うという考えを空売りしている」とまとめています。ETH保有量が必要であれば、単に買付・ステーキング・ETF投資が選択肢です。BMNRの主張は「ETH自体より価値がある」ですが、戦略は平凡、競争は激化し、開示は不透明、1株当たりETH成長も鈍化、優遇条件による株式発行も実質的な希薄化にすぎず、希少性も消失しています。こうした環境下では、BMNRのプレミアムは今後も低下し続けるでしょう。

Kerrisdaleの空売りへの情熱と物議を醸すDATモデル

Kerrisdale Capitalはウォール街でも有数のイベントドリブン型ロング・空売りヘッジファンドであり、積極的なパブリック空売りレポートで知られています。近年は「過大評価」された暗号資産や量子テクノロジー、SPACを中心に取り上げています。2023年末から2024年初頭にかけてはMarathon DigitalやCipher Miningをターゲットにし、いずれも単日で5~8%の下落を引き起こしました。暗号資産以外では、量子コンピューティング銘柄のIonQやD-Wave Quantumも空売りしましたが、いずれも短期下落後に急反発しています。

創業者兼CIOのSahm Adrangiは、ドイツ銀行でハイイールド債・レバレッジドローンを担当後、Chanin Capital Partnersで破綻・再編アドバイザリー業務に従事。その後、米ドル20億規模のディストレストデット系ヘッジファンドLongacre Managementでアナリストを務めました。

Adrangiは2010~2011年に中国企業の不正を摘発し、China Marine Food Group、China-Biotics、Lihua Internationalなどを空売りして注目されました。China Education AllianceやChinaCast Education Corpも標的とし、後にSECによる調査・制裁を受けました。

Kerrisdaleは純粋な空売りファンドではありませんが、近年は過大評価株、特にDATに注力しています。上記の通り、今回の自信ある裸売りはモデルの本質的欠陥への確信を強調しています。今年のKerrisdaleによる空売り実績は一進一退で、短期下落後に反発する銘柄も多いものの、DATに対する分析は注目を集めています。

今年は米国上場企業によるビットコイン・Ethereum・その他アルトコインDATモデルの導入が相次ぎ、著名投資家も支持を表明しました。しかしWeb3リーダーのVitalikでさえ懸念を示し、結果的にそれが正しかったことがわかりました。流動性の高い熱狂相場ではDAT株は大きく上昇しますが、バブル的な上昇は長続きしません。

DATは強気相場では市場成長に寄与しますが、バブル崩壊時には大きなリスクとボラティリティを市場にもたらします。

ステートメント:

- 本記事は[Foresight News(フォーサイトニュース)]より転載しています。著作権は原著者[Eric, Foresight News]に帰属します。転載に関するお問い合わせはGate Learnチームまでご連絡ください。速やかに対応します。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を目的としたものではありません。

- その他言語版はGate Learnチームによる翻訳です。Gateが明示的に記載された場合を除き、翻訳コンテンツの無断転載・配布・盗用を禁止します。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて