基礎知識:ステーブルコイン、価値モデル、リスクの分類体系

本章は、ステーブルコインがどのように機能するか、またその設計や運用においてリスク管理が不可欠である理由の基礎を解説します。さまざまなステーブルコインのアーキテクチャを紹介し、それぞれに関連するリスクカテゴリーを体系的に整理します。本章の目的は、読者が今後の各章の基盤となる堅牢な概念モデルを確立することです。本章を通じて、読者は設計ごとにステーブルコインを分類し、主要なユースケースを把握し、各運用モデルにおける主要なリスクの発生源を特定できるようになります。

ステーブルコインとは何か、その本質機能の理解

ステーブルコインは、一定の基準資産に対して価値を安定的に維持することを目的としたデジタル資産です。多くの場合、米ドルが基準資産として用いられますが、他の法定通貨や複数資産からなるバスケット、金などのコモディティに連動するものも存在します。価格変動が大きい一般的な暗号資産と異なり、ステーブルコインの最大の特徴は価格安定性の追求に加え、暗号トークン本来のプログラム制御、自由な移転性、オープンなアクセス性を両立している点にあります。

ステーブルコインは、デジタル経済においていくつかの主要な役割を担っています。例えば、暗号資産取引所の決済手段、銀行を介さない国際送金、分散型金融(DeFi)アプリケーションにおける安定した価値基準などが挙げられます。加えて、通貨が不安定な国や資本規制が強い地域では、従来型銀行システムの非公式な代替手段としても活用されています。流動性への需要、ブロックチェーン間の相互運用性、プログラマブルファイナンスの普及が、こうした成長を後押ししています。

しかし、これらトークンの安定は保証されたものではなく、その維持には発行者やプロトコルごとに異なる設計手法、準備資産、マーケットインセンティブ、ガバナンス体制への依存が伴います。つまり、正式な預金保険や中央銀行の裏付け、法的な保証がない中で、どのように信頼性設計を構築するかが課題となります。残りのセクションでは、ステーブルコインの構造モデルの解説と、それぞれが直面する主要リスクの類型について解説します。

ステーブルコインの主要な設計モデル

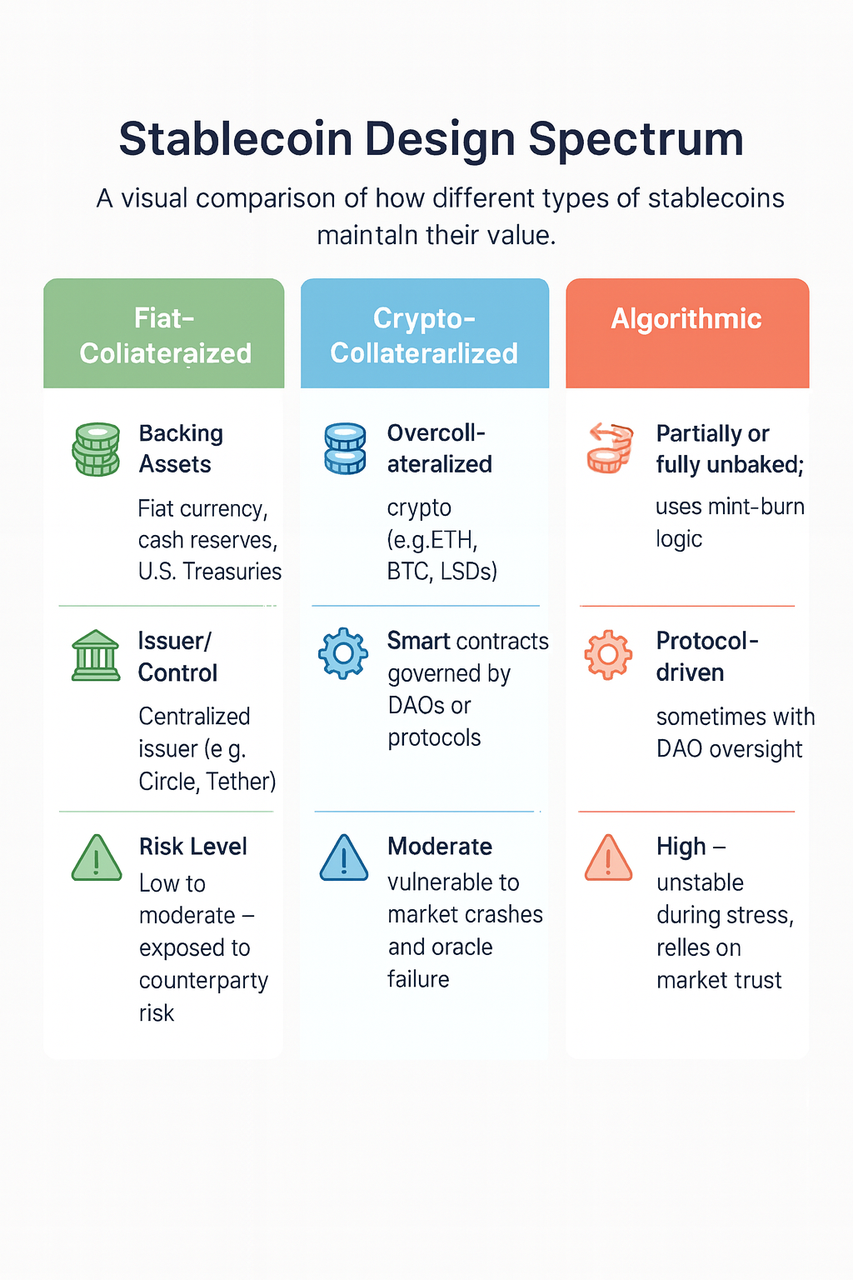

ステーブルコインは、価値の連動維持方式において根本的な設計差があります。主流のモデルは「法定通貨担保型」「暗号資産担保型」「アルゴリズム型」の3つであり、信頼性・透明性・資本効率・システム耐性といった複数の観点でそれぞれ異なるトレードオフを持ちます。

法定通貨担保型ステーブルコインは、特定の中央集権的組織が発行し、現金・短期国債などの低リスク金融商品を銀行口座や信託で保管し、裏付け資産としています。発行体は各トークンを一定額の法定通貨と償還することを約束します。この仕組みは分かりやすく、多く利用される一方で、中央集権型の管理リスクや規制リスク、外部監査や証明書取得といった追加の信用維持対策が求められます。

暗号資産担保型ステーブルコインは、主にスマートコントラクトによって管理され、ユーザーは市場変動リスクを考慮して価値以上の過剰担保をデジタル資産で差し入れます。担保価値が規定閾値を下回ると自動清算が発動します。オンチェーンでの準備資産確認が可能なため透明性は高いものの、市場変動やオラクル精度、清算実行の即時性に大きく依存します。

アルゴリズム型ステーブルコインは、十分な裏付けがないままペッグ維持を図ります。インセンティブ設計やミント&バーンなど供給調整の仕組みを用い、場合によってはシニョリッジタイプのモジュールを組み合わせます。資本効率には優れますが、市場の信認やユーザー行動のゲーム理論的仮定に頼るため、信認低下時にはペッグ維持に失敗し、TerraUSDの事例のような甚大な損失をもたらすことがあります。

さらに、一部のステーブルコインはこれらのハイブリッドとして、部分担保・アルゴリズム安定化・裁量的ガバナンスなどを組み合わせています。複雑化ゆえにリスクが見えにくくなる傾向もあり、構造により外部ショック対応やリスク管理手法が大きく異なります。

ステーブルコインの用途と機能的役割

ステーブルコインは、デジタル経済圏での重要なインフラとして定着し、個人から機関投資家まで暗号資産の利用拡大を支えています。最も一般的な用途は、中央集権型および分散型取引所における安定ペアとしての利用です。安定した見積もり資産を提供することでボラティリティ管理や即時決済が容易になり、法定通貨への戻し不要で取引できます。

また、DeFiプロトコルでは、担保資産、借入資産、流動性プール、スマートコントラクトでの会計単位など、多様な金融基盤として活用されます。ステーブルコインの信頼性は、他の金融サービスの健全性や機能維持に直結しています。

新興国では、通貨の不安定や資本規制の厳しさにより、決済・送金における利用も急速に拡大しています。ブロックチェーンによる低コスト・即時送金・検閲耐性、およびモバイルウォレットとの併用により、従来の送金チャネルに対する現実的な代替案となっています。

機関投資家にとっては、財務管理、決済フロー、国際送金へのプログラム可能な流動性組み込みが可能となり、場合によっては中央銀行デジタル通貨(CBDC)実験や官民連携型のデジタル決済プロジェクトにも活用されています。

こうした利用拡大に伴い、リスク規模も増大します。各利用用途に固有のリスクが存在し、たとえばレバレッジ型プロトコルでの担保利用時は、ペッグ逸脱の影響が一層大きくなります。決済利用では流動性や償還性が不可欠です。次章では、強固な監視・管理戦略策定に必須となるリスク分類体系について紹介します。

ステーブルコインシステムのリスク分類

ステーブルコインに内在するリスクを網羅的に分析するには、金融・技術・運営・ガバナンス各側面を含めた体系的なリスク分類(タクソノミー)が不可欠です。これらは単なる理論上の懸念ではなく、実際に過去事例として資産損失や市場連鎖不安、システム不安定化に発展したケースが数多く見られます。

市場リスクは、担保資産やセカンダリーマーケットでの価格急変による損失の可能性です。暗号資産担保型では、担保価値の急落で強制清算や破綻が発生します。法定通貨担保型は、低ボラティリティ資産で準備していれば比較的市場リスクが低くなります。

流動性リスクは、ステーブルコインが償還要請に応じられなくなったり、市場の流動性が不足して大口取引時に大きな価格変動を招く場合に顕在化します。ストレス発生時には償還待ちやディスカウント取引の発生が典型です。

信用リスク・カウンターパーティリスクは、準備資産の管理事業体や関連金融機関の信用力に依存します。カストディアン銀行や決済事業者、発行体の経営破綻が発生すると、準備資産の凍結・毀損につながります。規制が脆弱な管轄や発行体構造が不透明なケースでは、このリスクが顕著です。

準備資産リスクは、裏付け資産の種類や運用期間、法的な保全構造などに起因します。コマーシャルペーパーや社債、レポ手法などは、市場危機時に流動性が枯渇し価値毀損のリスクを孕みます。満期不一致が償還ボトルネックを生むリスクもあります。

スマートコントラクトリスクは、発行・担保管理・流動性統制に使われるコードの不具合に由来するものです。特に分散型ステーブルコインでは、バグや脆弱性、不適切なガバナンス設計が大きな問題を引き起こします。

オラクルリスクは、市場価格や担保評価のデータフィードの信頼性・遅延に起因します。不正確または遅延した価格情報は、担保不足や誤ったミント・バーンの発生要因となりえます。

ガバナンスリスクは、運営意思決定のプロセスや透明性に関するリスクです。多くのステーブルコインは、マルチシグ委員会やDAOによる緊急対応やパラメータ変更、一時停止権限が設けられており、運営体制の脆弱性は意思決定遅延や悪用リスクとなります。

法規制リスクは、金融当局による業務停止命令やライセンス取消、発行停止リスクを指します。明確なコンプライアンス体制が整っていないと、事業継続やトークン償還に直接影響する法的リスクが生じます。

運用リスクは、内部管理の不備・人的ミス・システム障害・連絡不全などによる安定性低下リスクです。リアルタイムで巨額の資金が流通するシステムでは、往々にして過小評価されがちですが、重大な影響を及ぼすことがあります。

このタクソノミーにより、どのステーブルコインでも複合的なリスクを評価し、その連鎖効果を予測できます。例えば、オラクル障害が流動性危機を招き、さらにガバナンスのボトルネックや規制調査につながるなど、複数のリスクが連動することもあります。

歴史的なペッグ逸脱事例とそこから得られる教訓

2022年5月に発生したTerraUSD(UST)の崩壊は、アルゴリズム型ステーブルコインのペッグ維持失敗の代表事例です。USTは変動性の高いLUNAを裏付けとするミント&バーン方式で米ドルとの等価を維持していましたが、市場信認が崩れると償還要請が殺到し、LUNA価格も連鎖的暴落により下落。システムは制御不能となり、4兆円規模の市場価値が消失し、世界的な規制調査に発展しました。

この事例からは、完全裏付け資産の不在、内在型担保への過度な依存、十分な流動性確保の欠如など、設計面での根本的な脆弱性が明らかになりました。加えて、ガバナンス体制の即応性にも問題がありました。これらは、確固たる裏付けとインセンティブ設計のないアルゴリズム型安定化はストレス下で破綻しうることを示しています。

USDC・TUSDなど法定通貨担保型でも、銀行危機や市場の混乱期には一時的なペッグ逸脱が発生しており、流動性やカウンターパーティリスクの影響から完全に逃れることはできません。このような場面では、透明性、迅速なコミュニケーション、強固な準備資産の存在が信頼回復に不可欠でした。

ステーブルコイン評価のための実践ガイド・チェックリスト

ステーブルコインの健全性評価には、上述のリスク分類に基づいた組織的なアプローチが求められます。モデルごとに検証項目は異なりますが、不安定化リスクを示す共通のレッドフラグがあります。定期的な証明書や外部監査報告がない、あるいは発表が遅れる場合は準備資産の透明性に問題があると考えられます。規制外やオフショアでの資産集中は信用・法的リスクを増加させ、引出制限や遅延は流動性リスクを示唆します。

その他にも、準備資産の裏付けがないまま発行量が急増したり、ガバナンスが不透明で理解不能なスマートコントラクトのアップデートがなされた場合には警戒が必要です。アルゴリズム型でバックストップや外部資産による補完がなければリスクは増大します。さらに、主要市場での価格乖離が継続している場合も要注意です。

本チェックリストはあくまでも出発点であり、機関のリスク管理部門、プロトコル開発者、規制当局がステーブルコインの健全性を評価するための基本指針となります。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

オラクルトークンの概要