次のOrder Book型取引所の主戦場はどこになるのか?

編集部注:Central Limit Order Book(CLOB)型の分散型取引所(DEX)は、Perpetual Contract DEXの主流アーキテクチャとして市場シェアの92%以上を獲得しています。本レポートでは、CLOB DEXエコシステムの現状を分析し、デリバティブ領域での圧倒的優位性、現物市場拡大の可能性、そして新たに顕在化する課題について検証し、分散型取引の今後の方向性を展望します。

主要ポイント

- ゼロ手数料競争がCLOB DEX全体の利益率を圧迫しています。取引量は安定するも、Hyperliquidの2025年9月収益は39%減の68,930,000ドル。Lighterは月間1,330億ドルを処理し、個人ユーザーへ手数料ゼロを提供、業界全体の収益性に強い圧力をかけています。

- 標準的な取引手数料以外にも新たな収益モデルが登場。ParadexはPFOF(注文フロー課金、0.5~3bps)、ユーザー預金利回りで収益化。ADEN.io(Bugscoin発)はインフラ収益分配モデルでインフラ関連手数料を獲得しています。

- 現在はアプリチェーン主導ですが、高性能なモノリシック型Layer 1ブロックチェーンが勢いを増しています。並列処理・高効率VMを持つこれらチェーンが分散型取引の新たな基盤となる可能性があります。

- CLOBの現物市場シェアは12.4%にとどまり、拡大余地は非常に大きいです。直近データによれば、AMMの現物取引量は2,120億ドル、CLOBは264億ドルで、現物領域におけるCLOBの成長可能性が明確です。

- 2022年から2025年でDEX先物取引量のCEX比率は2%未満から8%へ上昇し、特にCLOB型DEXへのユーザー流入が顕著です。

本分析はデータドリブンで、稼働中のメインネットCLOBプラットフォームに限定し、観測可能な指標のみを対象としています。プレ・メインネットやテストネット段階のプロジェクトは比較対象外です。

競争環境

わずか2カ月で、あるDEXが月間取引高記録を2度更新。2025年7月はPerp取引高3,190億ドル、8月は3,980億ドルに達し、オンチェーンプラットフォームの最高記録を樹立しました。この取引所はHyperliquid。独自Layer 1上の完全オンチェーンCLOBで、低遅延マッチングとCEX級スループットを実現しています。

こうした快挙にもかかわらず、業界競争は加速。9月のデータでは、新興CLOB DEXが同等の遅延、低料金、強力なインセンティブで圧力を強めています。CLOB DEXの台頭は、深い流動性と透明・効率的な価格発見力に支えられ、今や中央集権型取引所にとって現実的な脅威です。

2025年はインフラ進化――高速Layer 1、Rollup SDKの進化、ゼロ知識技術、高スループットデータ可用性、自己管理型デリバティブへの機関需要の高まりにより、CLOBは有望なDeFi実験から主要な取引基盤へと変貌しました。しかしdYdX v4やDexalotなど初期リーダーはトップを譲り、この急速に進化するセクターで真のリーダーシップの条件が問われています。

本レポートは、CLOBプラットフォームの競争動態を「取引量」「未決済建玉」「ユーザー成長」「手数料収益性」「インフラ選定」の5軸で分析し、2025年9月時点のDeFiLlama、Token Terminal、Artemis、Flipside Cryptoのデータを用い、トップ10プロトコルの包括的分析を行います。

詳細分析:市場指標

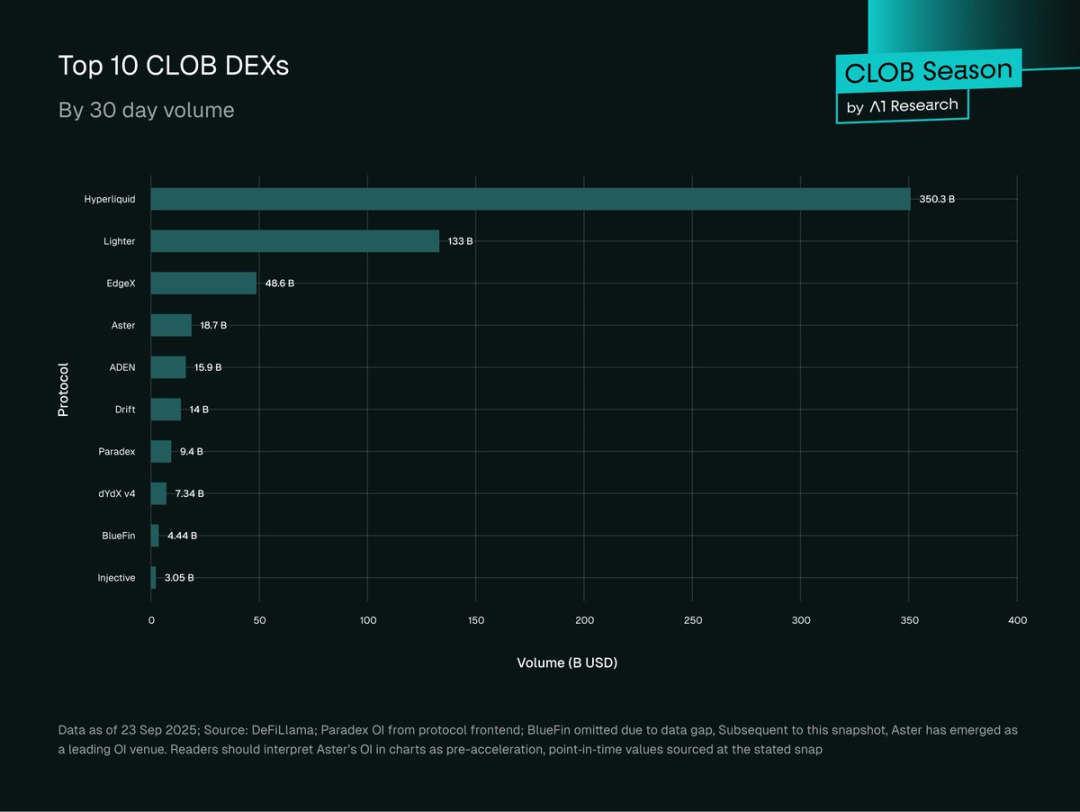

主要分析対象は抽出時点の30日間データを持つ最大規模のオンチェーンCLOBプラットフォーム10件。市場シェアと未決済建玉で際立っています。

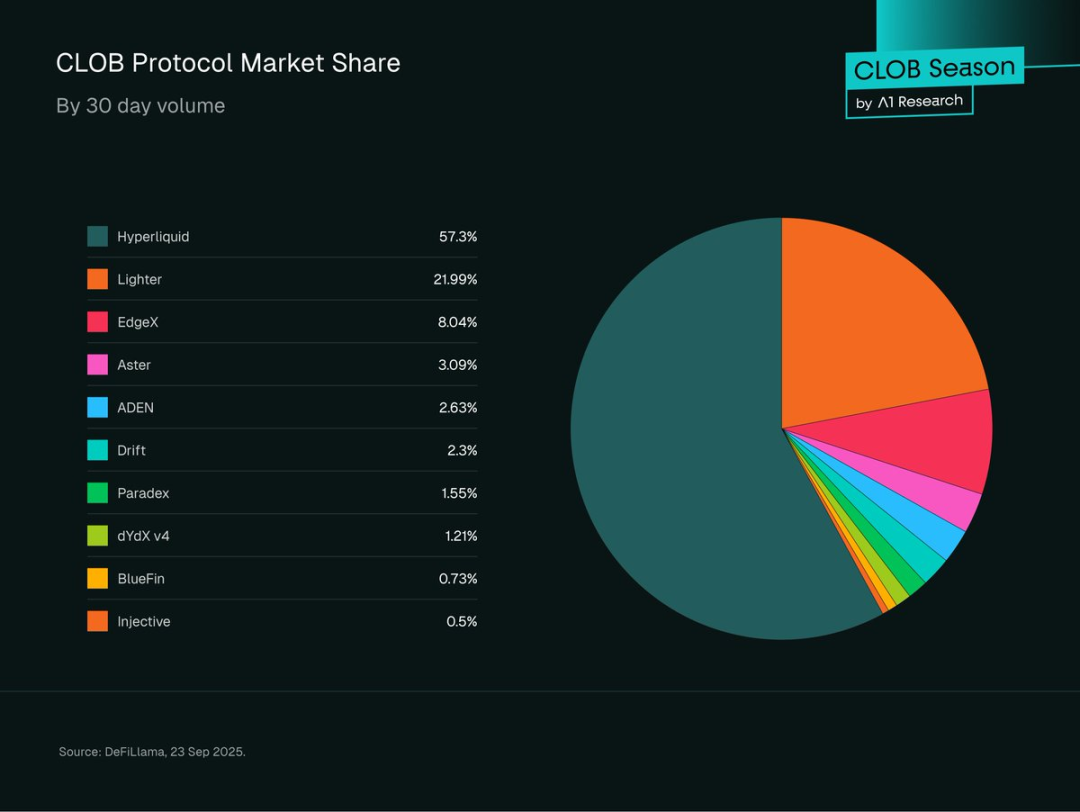

図1:30日間取引量による市場シェア(Hyperliquid、Lighter、EdgeX、Aster、ADEN、Drift、Paradex、dYdX v4、BlueFin、Injective)。出典:DeFiLlama、2025年9月23日(UTC)。

市場概況

2025年、オンチェーンデリバティブ取引は一変。CLOB DEXがPerpetual Futures市場を制し、現物市場でも主要セグメントを獲得しています。

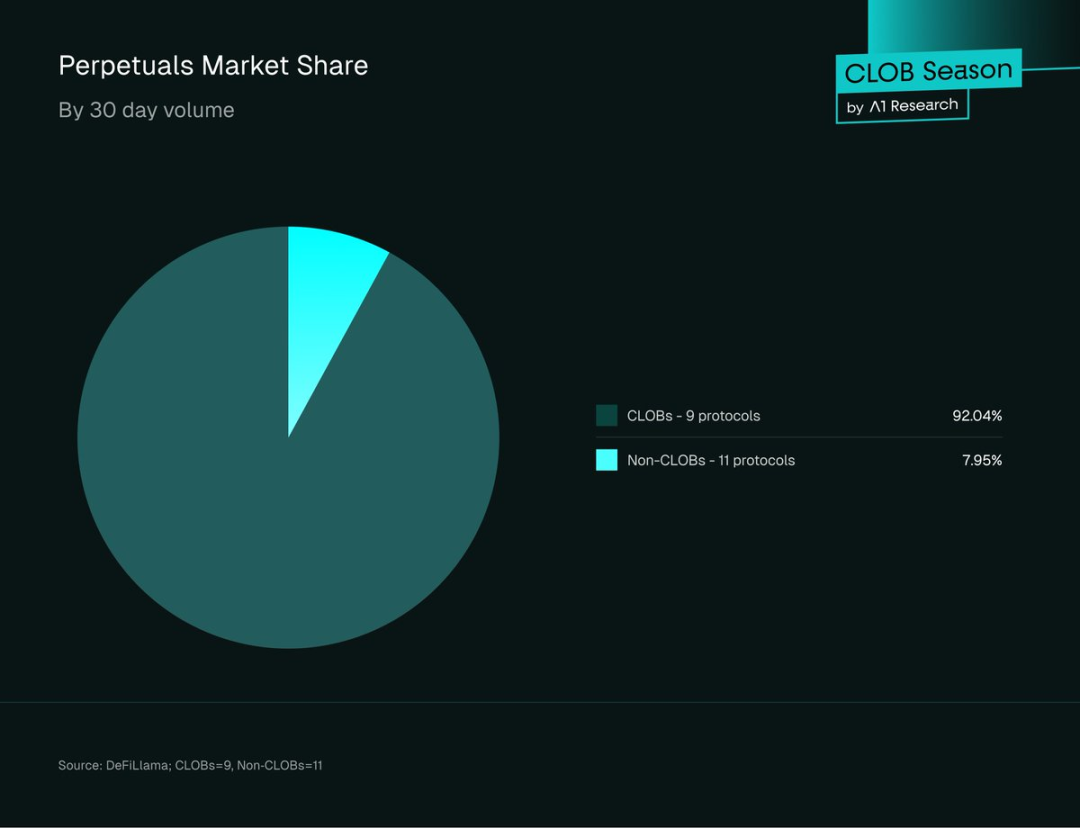

上位20の分散型PerpetualプロトコルでCLOB DEXは92.04%の市場シェア、30日間取引量は6,070億ドル。非CLOBプロトコルは483億7,000万ドルにとどまります。

図2:上位20 Perp DEXの30日間取引量シェア(2025年9月23日UTC、出典:DeFiLlama、CLOB 11件、非CLOB 9件)。

初期DeFi期にはAMMが全取引を支配していた点と対照的です。

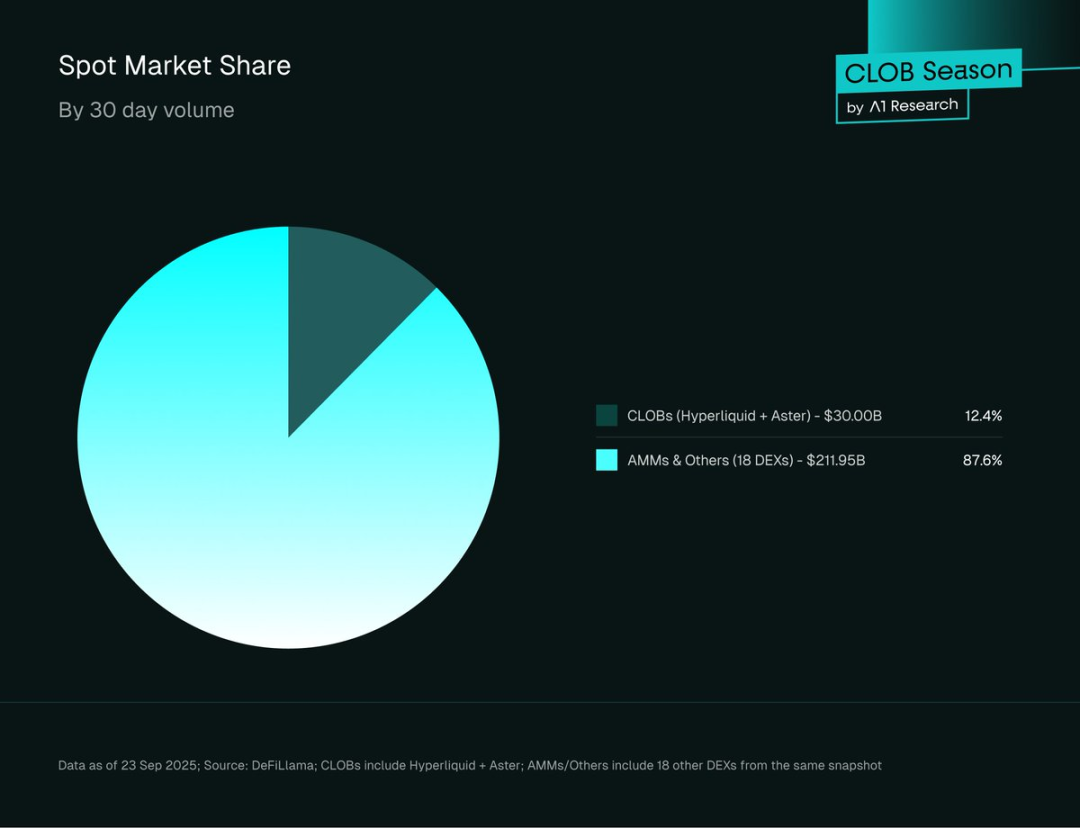

現物取引ではAMMが優位。CLOBプロトコルの現物取引量は12.4%(264億ドル)、AMM・その他は87.6%(2,120億ドル)です。

図3:現物取引量の市場シェア(CLOB vs. AMM)、2025年9月23日UTC。出典:DeFiLlama、CLOBはHyperliquidとAster、AMM/その他は18 DEX。

この乖離はCLOBの専門性を示します。デリバティブに特化し、AMMとの現物流動性競争には構造的課題があり、未開拓の大きな成長余地が存在します。CLOBが現物でシェアを伸ばせば、市場規模と収益機会は大きく拡大します。

未決済建玉動向

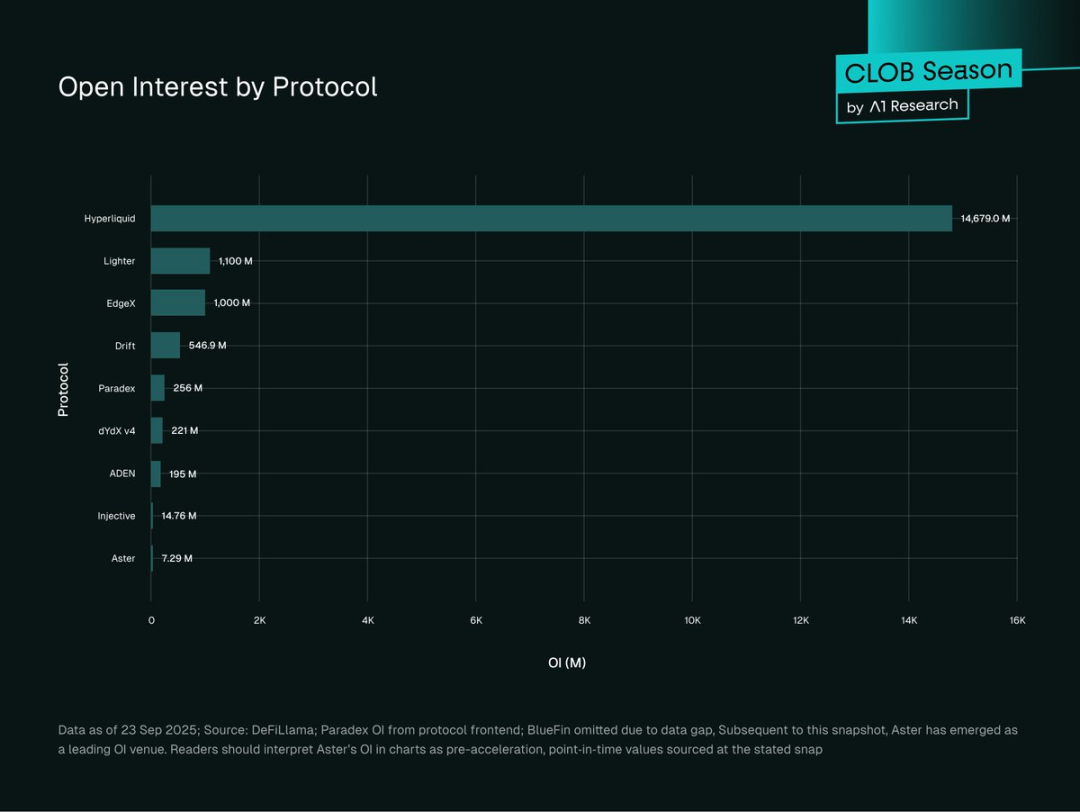

図4:CLOB DEX別未決済建玉(USD百万)、2025年9月23日UTC。出典:DeFiLlama、Paradexはフロントエンドデータ、BlueFinは未掲載。注:Asterはその後建玉が急増、グラフは急増前値。

HyperliquidはCLOB建玉で147億7,000万ドル(81.56%)と首位。Lighter(11億ドル、6.07%)、EdgeX(10億ドル、5.52%)、Drift(5億4,690万ドル、3.02%)が続きます。Paradex(2億5,500万ドル、1.41%)、dYdX v4(2億2,100万ドル、1.22%)、ADEN(1億9,500万ドル、1.08%)。Injective(1,500万ドル、0.08%)、Aster(700万ドル、0.04%)は最小規模。

Open Interest(OI)は取引量だけでなく、投入資本・リスクエクスポージャーも測る指標。高OI・高取引量は深い流動性と機関参加を示し、低OI・低取引量は個人主導の短期活動や新興プロトコルの流動性獲得期を意味します。

Hyperliquidは建玉の77%(分析対象CLOBで81.56%)を握り、流動性堀とネットワーク効果を形成。流動性が流動性を呼び、大口は狭いスプレッド・低スリッページを重視します。

この集中はシステミックリスクを孕みます。Hyperliquidに障害が起きれば、オンチェーンデリバティブ市場全体に波及しかねません。

より均衡した建玉分布がシステム耐性を高めます。暗号資産業界の歴史(FTX、Mt. Gox、Terra)は、過度な集中がシステミックリスクを増幅し、市場危機の引き金となることを示しています。

ユーザー成長指標

- Hyperliquid:月間アクティブユーザー361,300人(Token Terminal、2025年9月)、2025年上半期ユーザー78%増、ウォレット数291,000から518,000へ。

- Lighter:2025年時点で預入ユーザー171,000人超。日次ウォレット登録が急増し、9月には最大6,000件(Dune Analytics)。

- Aster:トークンローンチ24時間で330,000ウォレット作成、200万件超の請求(エアドロップ・BinanceのCZ支援による可能性大)、週次取引545,529件、日次取引量最大36億7,000万ドル(Dune Analytics)。

- dYdX v4:安定した月間アクティブユーザー19,900人、週次トレーダー15,000人超を2年以上維持(Token Terminal)。

- Drift:月間アクティブユーザー18,600人、SolanaクロスマージンPerpとDeFi連携が成長要因(Token Terminal)。

- Paradex:預入ユーザーは着実増、2025年中盤以降はParadigm支援で加速(Dune Analytics)。

Hyperliquidは持続的かつ機関認知の高い成長。Asterの急増はBinanceのCZ支援・積極的インセンティブが要因と見られますが、長期定着は不透明です。

dYdX v4やDriftなど初期組は規模は小さくとも安定した基盤と高定着率を持ち、早期参入の恩恵を受けている可能性があります。

手数料収益分析

月次手数料データから、CLOB間の収益性やポジショニングの違いが明確になります。6プロトコルの収益報告から、収益や手数料捕捉率の傾向が異なります。

2025年9月:

- Hyperliquid:68,930,000ドル(8月は113,730,000ドルから減少)

- Aster:21,280,000ドル(16,570,000ドルから増加)

- Drift:4,100,000ドル(4,870,000ドルから減少)

- BlueFin:2,560,000ドル(3,240,000ドルから減少)

- dYdX v4:940,987ドル(安定)

- ADEN:396,919ドルのインフラ手数料(303,556ドルから増加)

手数料捕捉効率(2025年9月):

- dYdX v4:1.28%(940,000 ÷ 73億4,000万ドル)

- Aster:1.14%(21,280,000 ÷ 18億7,000万ドル)

- Drift:0.29%(4,100,000 ÷ 14億ドル)

- ADEN:0.25%(400,000 ÷ 15億9,000万ドル)

- Hyperliquid:0.20%(68,930,000 ÷ 350億3,000万ドル)

- BlueFin:0.06%(2,560,000 ÷ 4億4,000万ドル)

※ADENの手数料はインフラ・開発者向けで直接的な取引手数料ではありません。

6カ月の傾向:

- Hyperliquid:収益急減、取引量首位ながら競争圧力増大

- dYdX v4:収益は100万ドル前後で安定、ユーザー基盤は限定的

- Aster:収益急増、市場浸透力が強い

- Drift:微減、Solanaエコシステム内競争に直面

- ADEN:バックエンド収益は月次30%増で安定成長

- BlueFin:変動大きく、最近は減少傾向。Suiエコシステムで手数料捕捉に課題

手数料モデル

高効率型モデル:

dYdX v4・Asterは手数料捕捉率が最も高く(1.28%・1.14%)、高級ユーザーやニッチ市場が背景。Asterはインセンティブ主導、dYdXは忠誠心・ブランド信頼が要因です。

規模重視型モデル:

Hyperliquidは手数料率低い(0.20%)が、膨大な取引量で総収益は同業他社を圧倒します。

インフラ収益型モデル:

ADENはエンドユーザー手数料ではなくバックエンドパートナーシップで収益化、B2B型インフラ収益の典型です。

競争圧力

成熟プロトコルの手数料捕捉率は低下傾向(Hyperliquidは39%減)、Lighter(月間1,330億ドル、個人手数料ゼロ)などゼロ手数料競合による圧力が顕著。Lighterはマーケットメイカー・HFTには手数料課金。今後は手数料戦略進化やコスト構造収束によりトレンドが変化する可能性があります。

収益データ非公開プロトコル:

- Lighter:個人取引手数料ゼロだがマーケットメイカー・HFTには課金、手数料型DEXには脅威

- Paradex:PFOF(0.5~3bps)による注文フロー課金、ユーザー手数料ゼロ。預金利回り・Vault手数料・マネーマーケットスプレッドでも収益

- Injective Orderbook:コミュニティ主導の柔軟な手数料(メイカー負、テイカー正)、INJステーキング・取引量でVIP割引

- EdgeX:メイカー0.015%、テイカー0.038%、アンバサダープログラム、トレード・コミュニティ貢献でedgeXポイント報酬

プラットフォーム分析

図5:30日間Perp取引量上位10 CLOB(Hyperliquid、Lighter、EdgeX、Aster、ADEN、Drift、Paradex、dYdX v4、BlueFin、Injective)。出典:DeFiLlama、2025年9月23日(UTC)。

Tier 1:月間取引量1,000億ドル超

CLOBエコシステムは高度に集中、2強で総取引量の約80%を占めます。

Hyperliquidは取引量3,503億ドル(57.9%)、建玉77%(130億ドル)で首位。独自HyperBFT Layer1はガスゼロ、サブ秒ファイナリティ、ナノソーティングで50ms未満の遅延と分散性両立。技術的優位性が板の深さ・スプレッド狭小化を実現し、流動性堀でプロトレーダーを惹きつけます。

Lighter(1,330億ドル、22%)は取引量に比し建玉が少なめ。独自低遅延Ethereum Layer2、ZK回路による検証可能なマッチング。個人手数料ゼロ・5ms再帰SNARK遅延で個人ユーザーに人気、バッチZK決済とEthereumセキュリティも魅力。手数料ゼロモデル持続性は今後注目。

Tier 2:月間取引量150~500億ドル

EdgeX(486億ドル)はStarkEXハイブリッドマッチング、オフチェーンRustエンジン、10ms遅延、累計手数料5,260万ドル。Aster(187億ドル)はBNB Chain上でダークプール・利回り担保・1001倍レバレッジ、累計手数料3,980万ドル。ADEN(159億ドル)はOrderly Layer2・共有CLOBでエコシステム収益分配。Drift(140億ドル)はSolana上でCLOB・AMM・JITオークションの三重流動性、GPUキーパー、マルチ資産クロスマージンが特徴。

Tier 3:月間取引量30~150億ドル

Paradex(94億ドル)は個人向けLayer2 CairoVM、個人手数料ゼロ、ゼロ知識プライバシー・検証性、二重市場構造。dYdX v4(73億4,000万ドル)はCosmos SDKアプリチェーンで分散型板、速度は遅め。BlueFin(4億4,000万ドル)はSuiのガスフリー並列処理。Injective(3億500万ドル)はCosmos SDKベース、バッチオークションMEV防止、クロスチェーンIBC。

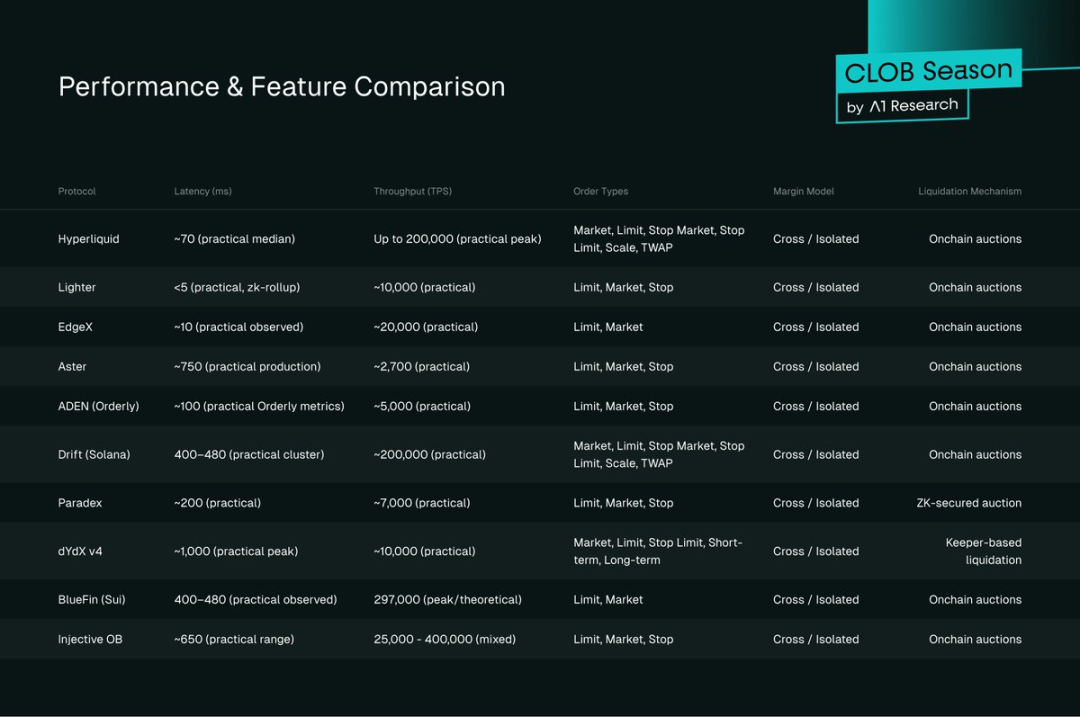

パフォーマンス&機能

図6:パフォーマンスと機能比較

遅延ベンチマーク

主要アーキテクチャの遅延:

- Lighter(ZK Layer2):5ms(Layer3 ZK Rollup)

- EdgeX(StarkEx):10ms(ハイブリッドマッチング)

- Hyperliquid(Layer1):70ms(HyperBFT、ガスゼロ)

- Drift(Solana):400~480ms

- dYdX v4(Cosmos):1,000ms

- Paradex(CairoVM):200ms

- Bullet:約1ms(テストネット)

- Monaco:

スループット

理論上のスループット:

- Hyperliquid:200,000 TPS

- BlueFin:297,000 TPS

- Injective:25,000~400,000 TPS

- Lighter:10,000 TPS

- Paradex:7,000 TPS

- Bullet:7,840,000 TPS(テストネット)

- Monaco:12,500 TPS(テストネット)

注文タイプ&機能

注文タイプの幅はプロトコル成熟度に比例:

- フル機能型:Hyperliquid(成行・指値・ストップ成行・ストップ指値・ラダー・TWAP)

- 標準型:大半は成行・指値・ストップ対応

- ベーシック型:ローンチ段階は成行・指値のみ

マージン&クロスマージン

クロスマージンは標準化、Hyperliquid・Drift・ADENが際立ちます:

- Hyperliquid:固定マージン率で一貫したレバレッジ管理

- Drift:Solanaベースのマルチ資産・マルチポジションクロスマージン

- ADEN:LayerZeroクロスチェーンメッセージングで複数チェーン統合管理

清算メカニズム

主なタイプは3種:

- オンチェーンオークション(Hyperliquid・EdgeX・Aster・ADEN・Drift・BlueFin・Injective):分散型・競争的価格形成、入札者依存

- Leeperボット(dYdX v4):高速・予測可能だが中央集権リスク

- ZK証明検証(Paradex):高スループット・低コスト、複雑な構造

- ZK証明検証済オンチェーンオークション(Lighter):透明・公正・CEX並み速度、高度な技術

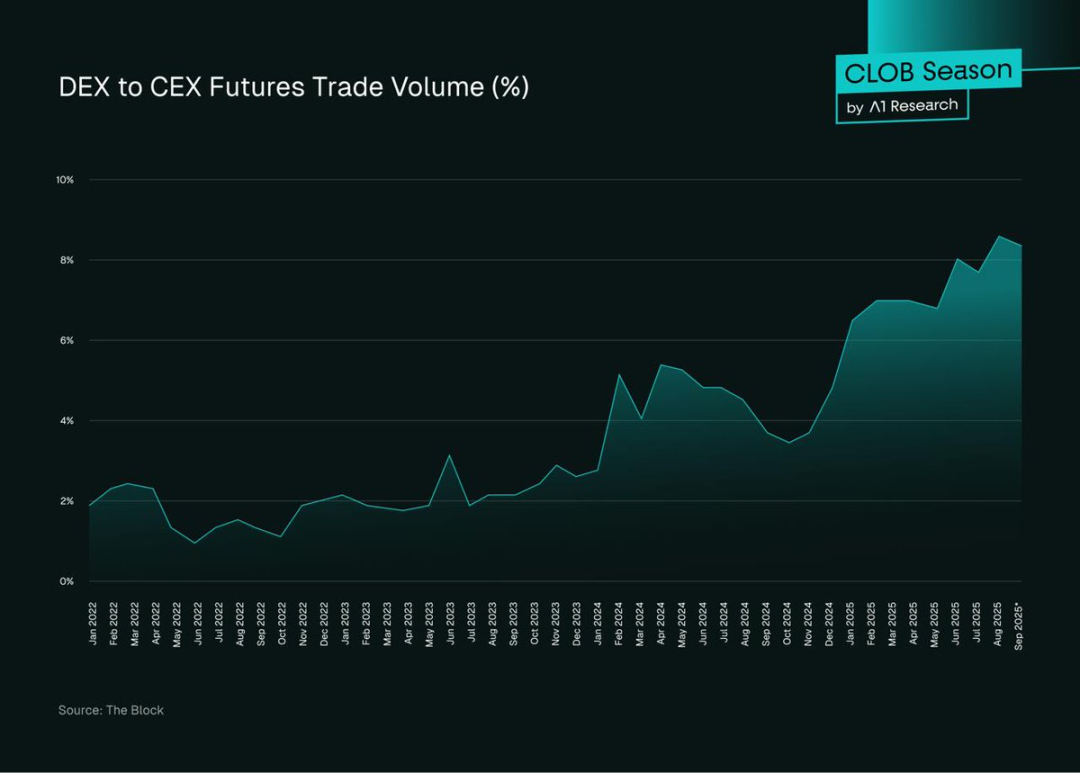

CEX vs. DEX CLOB

CEXは現物・デリバティブ取引量で依然優位ですが、DEX台頭で競争構造が変化しています。

図7:DEX vs. CEX先物取引量シェア、出典:The Block

DEX先物シェアは2022年2%未満から2025年9月(UTC)に8%へ上昇、2024~2025年が急成長期。CLOB DEXはオンチェーンPerp取引量の92.04%(6,070億ドル)を占め、HyperliquidやLighterはサブ秒ファイナリティ・CEX級品質を実現。

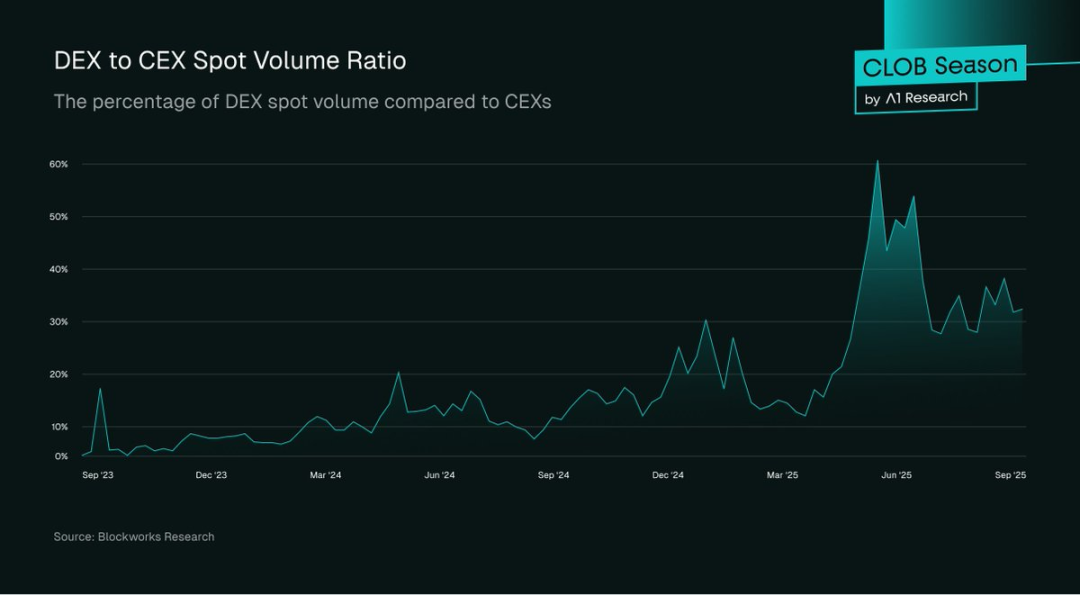

図8:DEX vs. CEX現物取引量シェア、出典:Blockworks Research

DEX現物取引量は活発期にCEX比30~60%に達し、市場混乱時(例:CEX出金制限)には個人ユーザーが透明性を求めDEXに移行(FTX事件後など)。

CLOB DEXはオンチェーン現物シェア12.4%(264億ドル)、AMMは2,120億ドルと、ユーザー嗜好・UI摩擦・オンボーディング複雑さが違いを生みます。

CLOB DEXはPerp取引(6,070億ドル)で突出していますが、現物市場は遥かに大きく、成長余地が大きい状況です。

ユーザー体験

CEXはUIの滑らかさ・サブ秒執行・注文タイプで先行、CLOB DEX(特にHyperliquid)は遅延1秒未満と注文タイプ拡充でギャップを縮小。ガス代やウォレット摩擦、注文タイプ制限が大衆化の障壁となっています。

規制

CEXは成熟した規制枠組み(米SEC・英FCA)を活用する一方、多くはオフショア運営。CLOB DEXはパーミッションレス・国境なきアクセス・セルフカストディ・KYC不要が強みですが、規制の不確実性(EU MiCA・米SECガイダンス)に直面。機関は信頼・規制明確性とアクセス・柔軟性のバランスが必要です。

信頼モデル

CEXはカストディアン健全性・保険への信頼、DEXはスマートコントラクトの安全性・オラクル精度・ガバナンス依存。リスクは監査・ガバナンス品質で変動します。

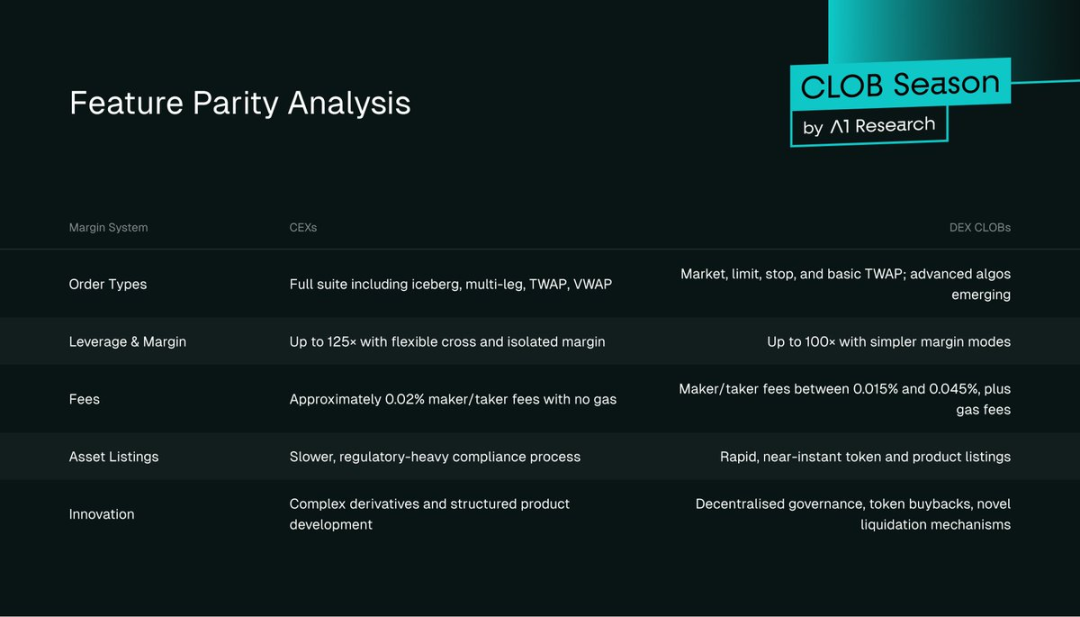

機能パリティ

図9:機能パリティ一覧

現物市場の課題

CLOBはPerp契約でシェア92.63%を握る一方、現物では12.4%と低く、AMM流動性との構造的課題が顕在化しています。

なぜAMMが現物で優位なのか?

- 流動性ブートストラップ:板型流動性プールはAMM型LPより資本・知識が必要

- UX摩擦:注文はスワップより複雑、ガス代も発生

- 分断:共有板がなく流動性が分散

- マーケットメイカーは主要ペア集中、ロングテール資産は薄商い

この自己強化サイクルで個人はAMMの手軽さに流れ、マーケットメイカーはデリバティブに集中します。

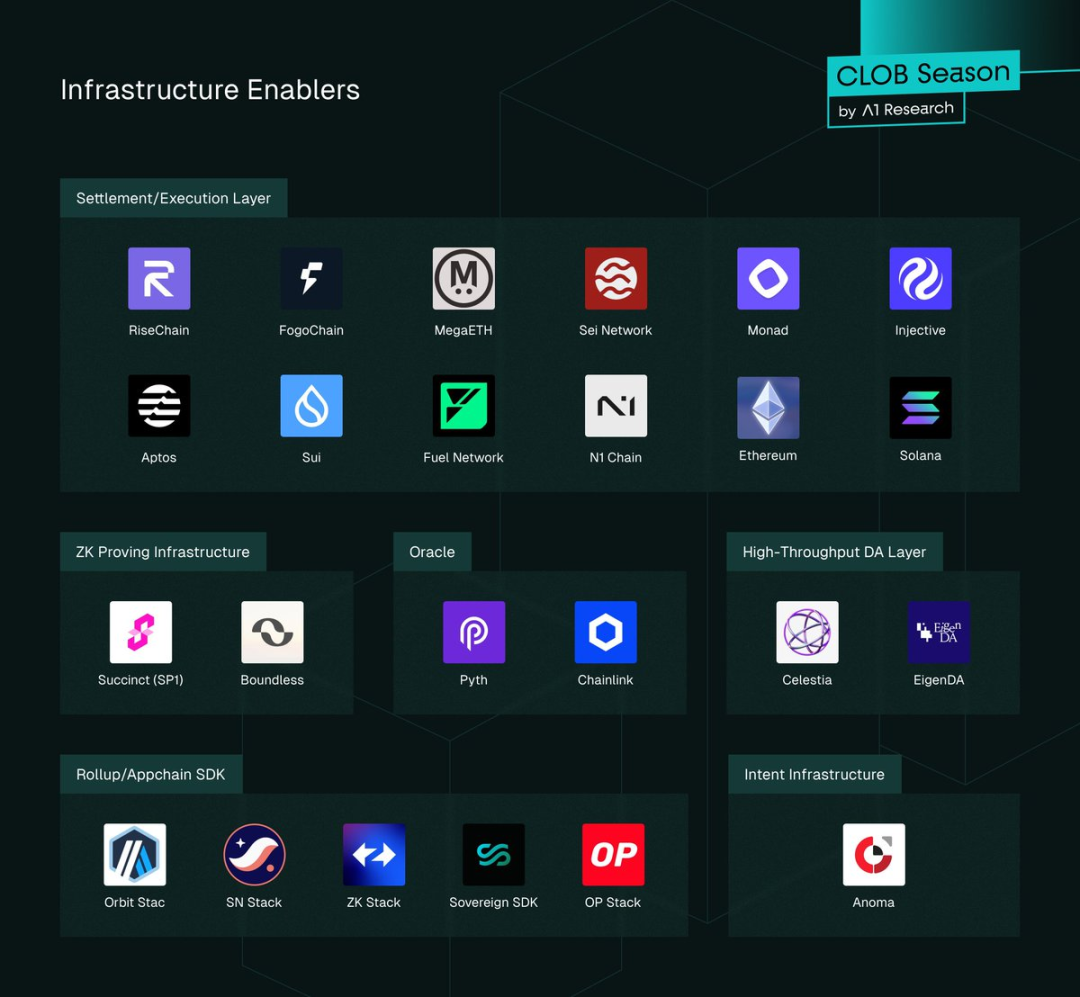

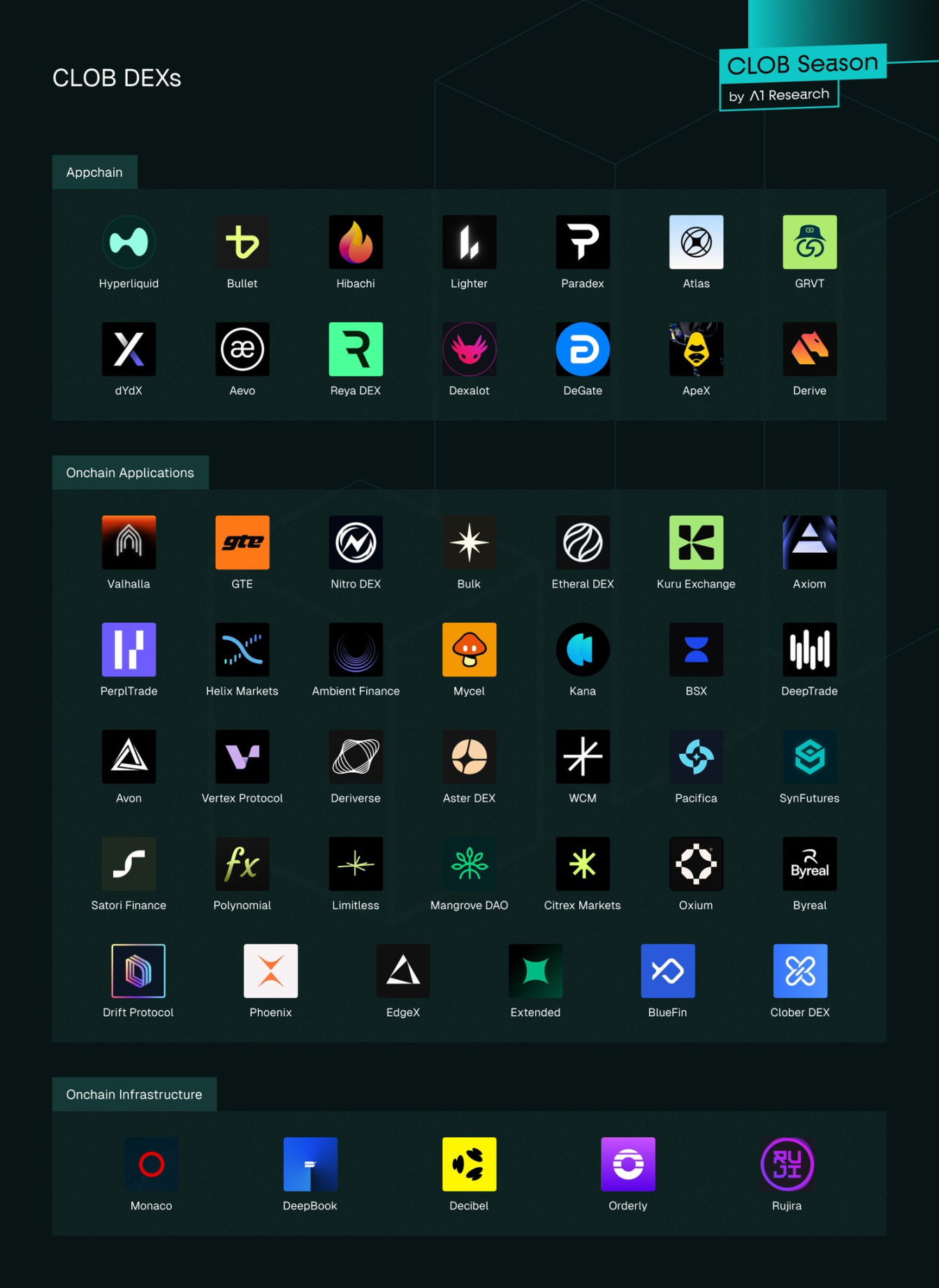

エコシステムマップ

図10:CLOBインフラプロバイダー

インフラ層

主要CLOBのDA(データ可用性)採用状況:

- Lighter:Ethereum DA

- ADEN:Orderly Network DA

- その他:ネイティブ基盤チェーンDA(Hyperliquid/Layer1、Drift/Solana、Aster/BNB Chain)

ZKインフラ:

- Lighter:ZK Rollup Layer2・再帰SNARKによるバッチ検証

- EdgeX:StarkEX ZK証明でオフチェーンマッチング、速度と安全性両立

- Paradex:SNスタック・Starknet SHARP・Cairoでゼロ知識プライバシー・検証性

- 非ZK型:Hyperliquid(独自コンセンサス)、Drift(Solanaネイティブ)、ADEN(Orderly Network)、dYdX v4(Cosmos SDK)、Aster(BNB Chain)、BlueFin(Sui)、Injective(Cosmos SDK)

共有流動性モデル:

- ADEN:Orderly Networkによる完全共有流動性

- Injective:プロトコルレベル共有板で参加者利用

- BlueFin:Sui DeepBookでネイティブ共有流動性

- 独立板:Hyperliquid・Lighter・EdgeX・Aster・Drift・Paradex・dYdX v4

オラクルはChainlink・Pythで低遅延市場データ供給、PythLazerでサブ秒価格更新。

クロスチェーンルーティング:

- IBC:dYdX v4・Injective(Cosmosマージントレード)

- LayerZero/Wormhole:EdgeX・ADEN(Orderly Network)資産/注文ルーティング

- Hyperlane:Paradex他、モジュラー型マルチチェーンメッセージング

真のアトミック決済は開発途上。

アプリチェーン・ユニバーサル統合:

Layer1アプリチェーン:Hyperliquid(HyperBFT Layer1)、Injective(Cosmos SDK Layer1)

Layer2/Layer3アプリチェーン:Lighter(独自ZK Layer2)、EdgeX(StarkEX Layer2)

ユニバーサルLayer1:Sui(DeepBook)、Sei(取引最適化)、Monad(EVM並列処理)

いずれもスプレッド狭小化・迅速ファイナリティを目指す。今後は設計トレードオフや高性能CLOBのコンポーザブル環境を分析予定です。

リーダー・遅れ組・勝者・敗者

現リーダー

Hyperliquid独自Layer1はサブ秒注文執行・深い板で技術的優位性を記録的取引量・手数料に転換。2025年時点で競合なし。

新興勝者

- EdgeX:StarkEXハイブリッドマッチング・高速取引・トークン上場

- Lighter:独自ZK L2・検証可能な執行・個人手数料ゼロ・ユーザー・建玉持続成長

- Paradex:ZK L2・収益多角化(PFOF・預金利回り・Vault手数料・マネーマーケットスプレッド)

- Aster:高手数料だがインセンティブ・インフルエンサー・Binance CZ支援・高速上場で急成長

- Orderly Network:ADEN向けノーコードPerpetual DEXランチャー・統合板で流動性・ユーザー急増

注目プレイヤー

- Bullet:Solana ZK rollupアプリチェーン、Hyperliquid型板でスケーラブル・低遅延Perp提供

- Monaco:Seiベースのパーミッションレス低遅延CLOBインフラ、コンポーザビリティ・マイクロ秒執行重視

戦略的遅れ組

- レガシーアプリチェーン(例:dYdX v4)は課題増。取引量73億4,000万ドルに対し建玉2億2,100万ドル(1.22%)で機関信頼が弱く、ガバナンス主導上場速度も鈍化。手数料捕捉率(1.28%)は忠実なユーザー層を示すが、ゼロ手数料競争下で持続性は不透明

- 差別化なし:BlueFin(4億4,000万ドル)、Injective(3億500万ドル)はインフラ堅実だが市場の堀なし、大衆化に至らず。今後はニッチ化か、トップ級・専門型競合との圧力懸念

- アプリチェーン発行は汎用Layer1の性能向上で摩擦増。ブリッジはオンボーディング手順増、ネイティブ展開は回避。Sui・Solana・BNB Chainは性能・流動性で競合、アプリチェーン優位性が低下。技術的飛躍や成熟クロスチェーンインフラのみがトレンド反転の要素

勝者の戦略

- タイトなビッド・アスクスプレッド・低予測可能な遅延

- マルチフロントエンド共有流動性

- ホワイトラベル流動性による迅速展開

- マーケットメイカー向け公正・リスク調整手数料

- MEV対応マッチングで略奪的取引抑制

パフォーマンスが鍵。タイトなスプレッド・サブ秒執行が取引量・マーケットメイカー定着に直結(Hyperliquidが証明)。共有流動性(Injective・Sui)は価格効率向上。ホワイトラベル流動性(Orderly Network)はUX特化・バックエンド集約。ゼロ手数料(Lighter)は急成長を牽引するが持続性は収益化依存。MEV抑制(Injectiveバッチオークション)は有害フロー低減も調整が必要。

失敗アプローチ・リスク

- 遅く高コストなLayer1執行

- AMM手軽さに比し複雑なオンボーディング

- 中央集権ソーター―信頼・不正リスク

- 過剰リベート―流動性操作

- ガバナンス主導で資産上場遅延

- 流動性集中―停止時システミックリスク

dYdXは取引が高速・低コストな構造へ移行する傾向を示す。多くのCLOBはAMMよりオンボーディングで劣り、中央集権ソーターは単一障害点リスク。インセンティブ設計課題は注文キャンセル濫用・投機。ガバナンス主導上場はAMMの即時上場に比しロングテール多様性を制限。流動性集中は停止時システミックリスク増、堅牢なマルチプラットフォーム深い流動性が必要です。

市場構造の展望

- 流動性ハブは3~5件へ集約

- ウォレット・アプリ連携による流動性統合

- モジュラー型アーキテクチャ―執行・決済分離

- 成熟Layer1 CLOBプラットフォーム

- インフラノード規制対応重視

- 速度・公正両立ハイブリッド注文マッチング

- 現物市場シェア11%超拡大

集約はリーディングDEX有利、専門型はプライバシー・ニッチ資産・規制対応で差別化。リーダーシップは執行品質・マーケットメイカー誘致維持に左右され、深い流動性が成長を促進。今後はウォレット・アプリ統合が流動性獲得の鍵。ZKインフラ・DAは執行・決済分離モジュラー設計で速度・プライバシー・耐障害性向上。汎用Layer1(Monad・Sei・Aptos・Sui・MegaETH・Rise・Fogo)がCLOBプラットフォームとして台頭。規制はソーター・ビルダー中心、ハイブリッドパーミッション・監査トレイル導入が予想。注文マッチングは連続板・バッチオークション・二重ストリーム(Injective・dYdX v4)が混在。CLOBは共有流動性インフラ・ウォレット統合・ガスフリー取引で現物拡大へ。現物市場はデリバティブの2~4倍規模、シェア獲得でアドレス可能市場は264億ドルから2,000億ドル超へ拡大可能。オンチェーンCLOBはAMMから現物シェア獲得潜在力が大きく、共有流動性・ウォレットルーティング・Layer2コスト低減・優良インセンティブが鍵。AMMはロングテール資産で優位ですが、CLOBは主要ペア拡大で収益増加が見込まれます。

結論

分散型取引所は新時代に入り、主要CLOB DEXは月間数千億ドル規模の取引量とCEX級執行性能を達成。激しい競争が戦略選択を促し、業界構造を形作ります。ゼロ手数料モデルは価格体系を再定義し、既存勢力は価格を合わせるか付加価値証明が必要。アーキテクチャ優位性も変化し、モノリシックLayer1が同等性能・コンポーザビリティを示す。現物市場のギャップは課題。流動性集中が進み、リーダー集約、分配・定着が技術力と同等に重要。レポートは競争状況ベンチマークを示し、今後CLOBアーキテクチャ・モジュラー型インフラ経済・現物拡大戦略を分析します。

ステートメント:

- 本記事はForesightNewsからの転載であり、著作権はA1 Researchに帰属します。転載に関するお問い合わせはGate Learnチームまでご連絡ください。

- 免責事項:本記事の見解は執筆者個人のものであり、投資助言を構成しません。

- 他言語版はGate Learnによる翻訳です。翻訳記事の無断転載・共有・盗用は、Gateの正当な引用を必ず明記してください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて