今回は、デジタルアセットとデータセンターソリューションを手掛けるGalaxy Digitalが事業転換を進めるなか、2025年第2四半期の業績を詳細に解説します。コア事業では収益の95%を生み出すものの利益率は1%未満。新ビジネスモデルは、収益・経費比率が驚くほど有利な転換を見据えています。

要約

- 暗号資産取引による利益は1,300万ドル(売上87億ドル、利益率0.15%)。四半期報酬1,880万ドルを支払うため、コア事業はキャッシュフローが赤字。

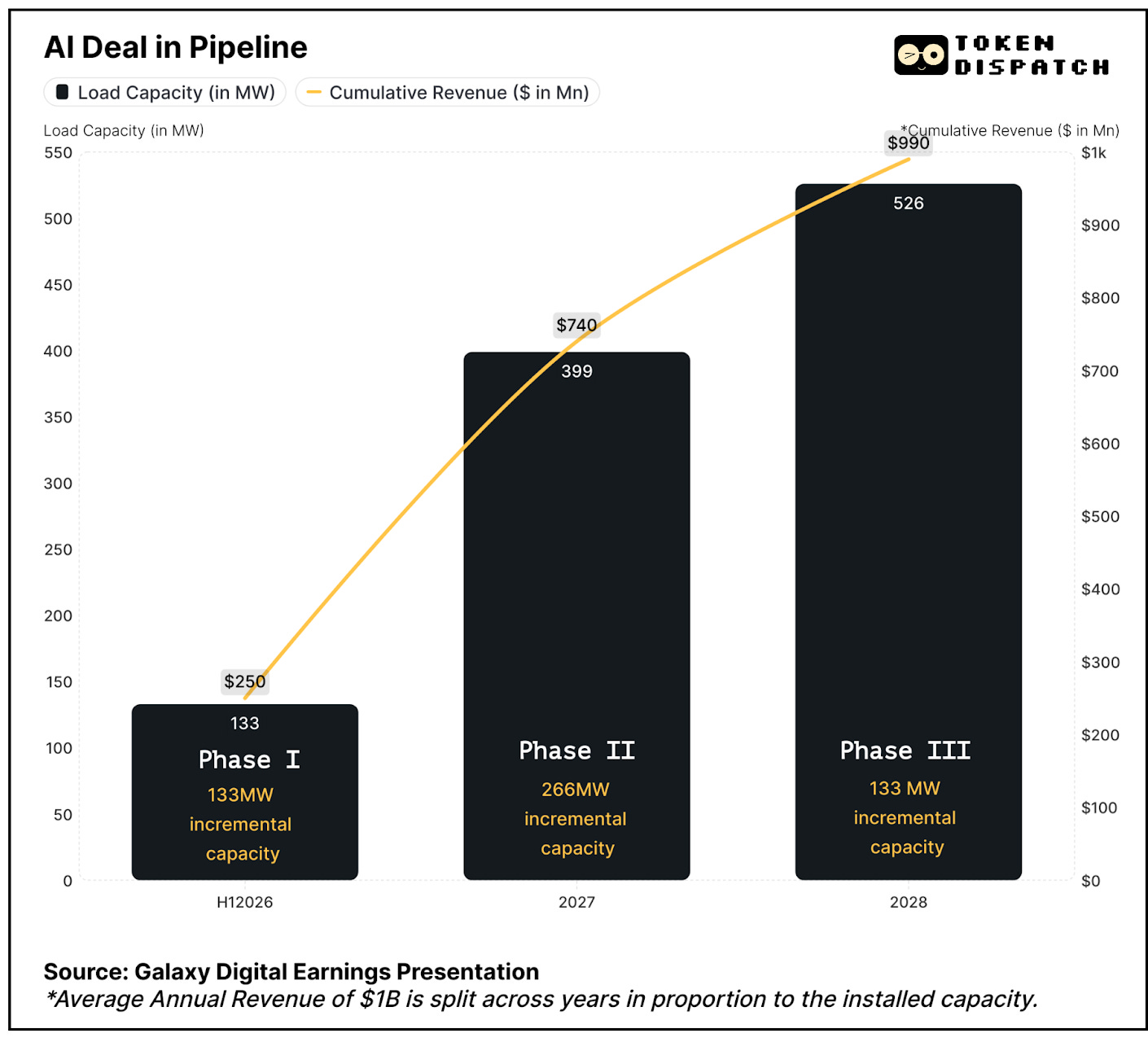

- AI転換:CoreWeave社と15年契約(526MW)、3フェーズ(2026年上半期開始)で年平均収益10億ドル超、利益率90%を見込む。

- テキサス州で供給制約下の3.5GW容量を確保。2030年にはデータセンター需要が4倍になる予測。

- 14億ドルの事業資金調達が成功し、事業性の裏付けと実行リスクの低減を実現。

- 資本集約型取引で利益が薄く、第2四半期にはトレジャリー利益1億9,800万ドルで運営資金を確保。

- 株価は一時17%上昇後に下落。2026年上半期まで収益拡大が見込めないとの見方から。

Galaxy Digitalの第2四半期決算の数字を見ると、次に何が起こるのかは見落とされがちです。細部を分析すれば、Michael Novogratz氏率いる同社が暗号資産取引の循環型収益から、AIインフラによる安定的な収益への転換期にあることが分かります。

暗号資産の混乱なしで始める投資

シードフレーズや取引所ハッキング、深夜のウォレット設定はもう不要です。

Grayscaleなら、BitcoinやEthereumをはじめとするデジタルアセットへ、株式のような形で――SEC規制のもと購入できます。

- 秘密鍵の管理不要

- 無規制取引所は不要

- 専門知識不要で簡単投資

個人・法人どちらにとっても、最もシンプルな方法です。

AIインフラのゴールドラッシュ

Galaxy Digitalは、低利益率の暗号資産取引事業から高利益率のAIデータセンターへ大規模転換を進めています。

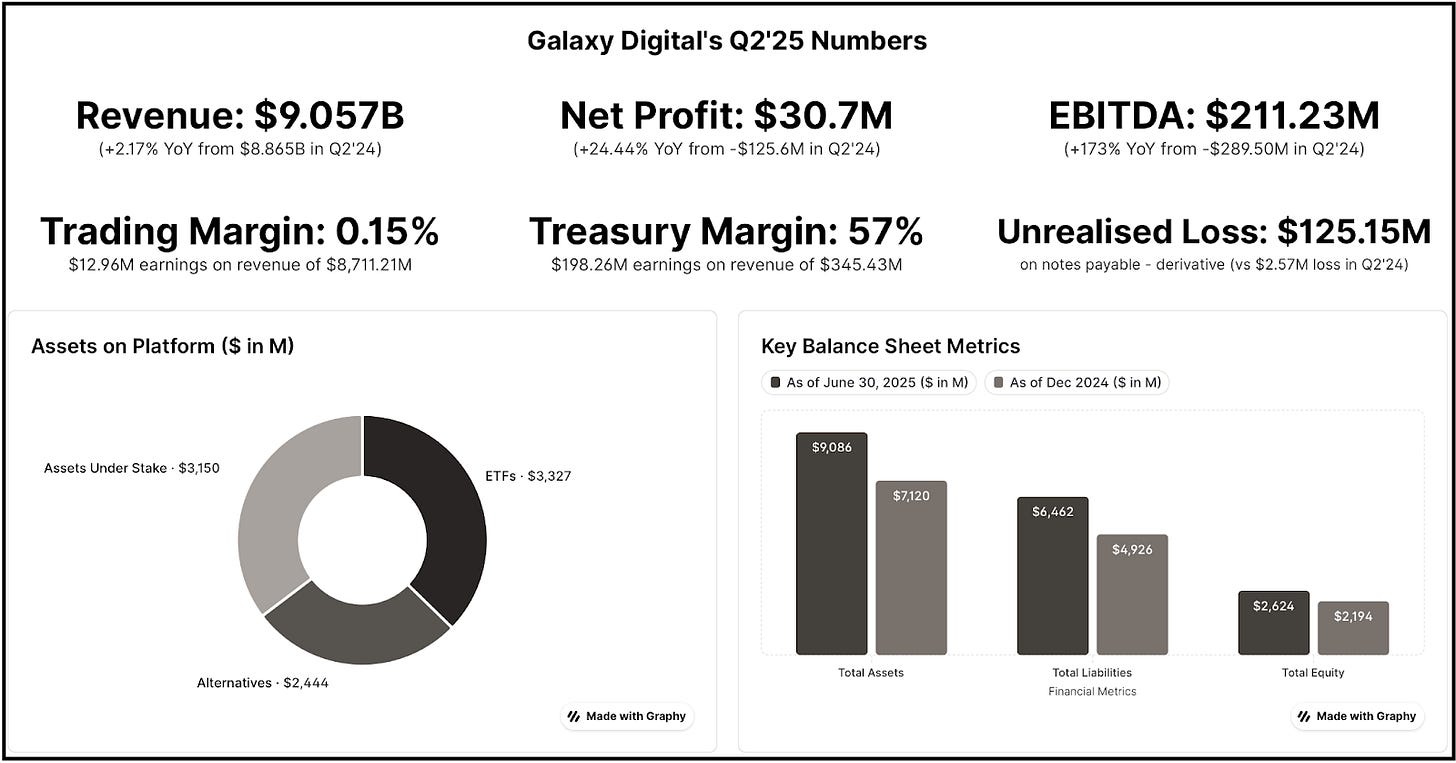

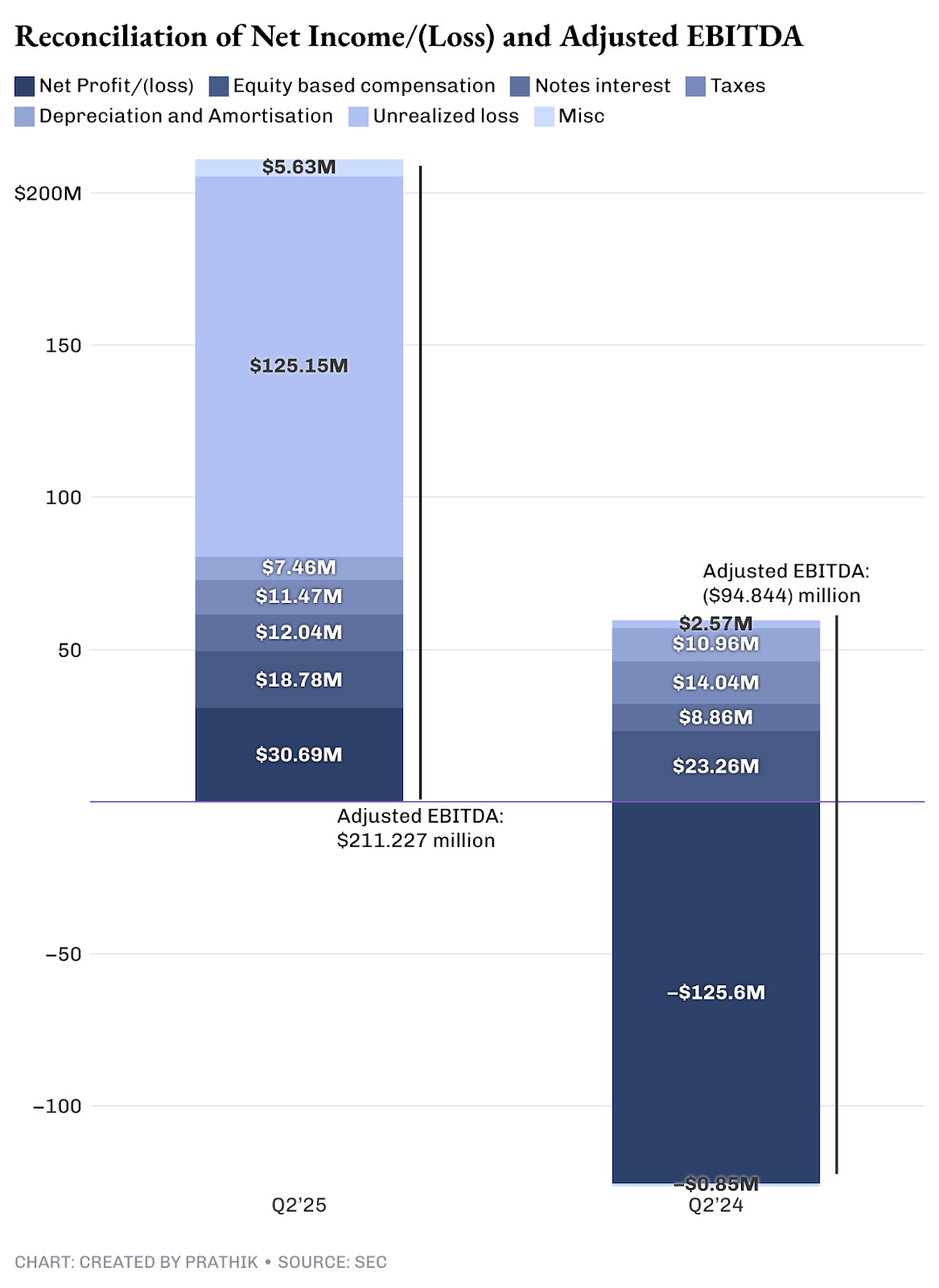

四半期純利益は3,100万ドルで、非現金・未実現費用調整後では2億1,100万ドルのEBITDAとなりました。

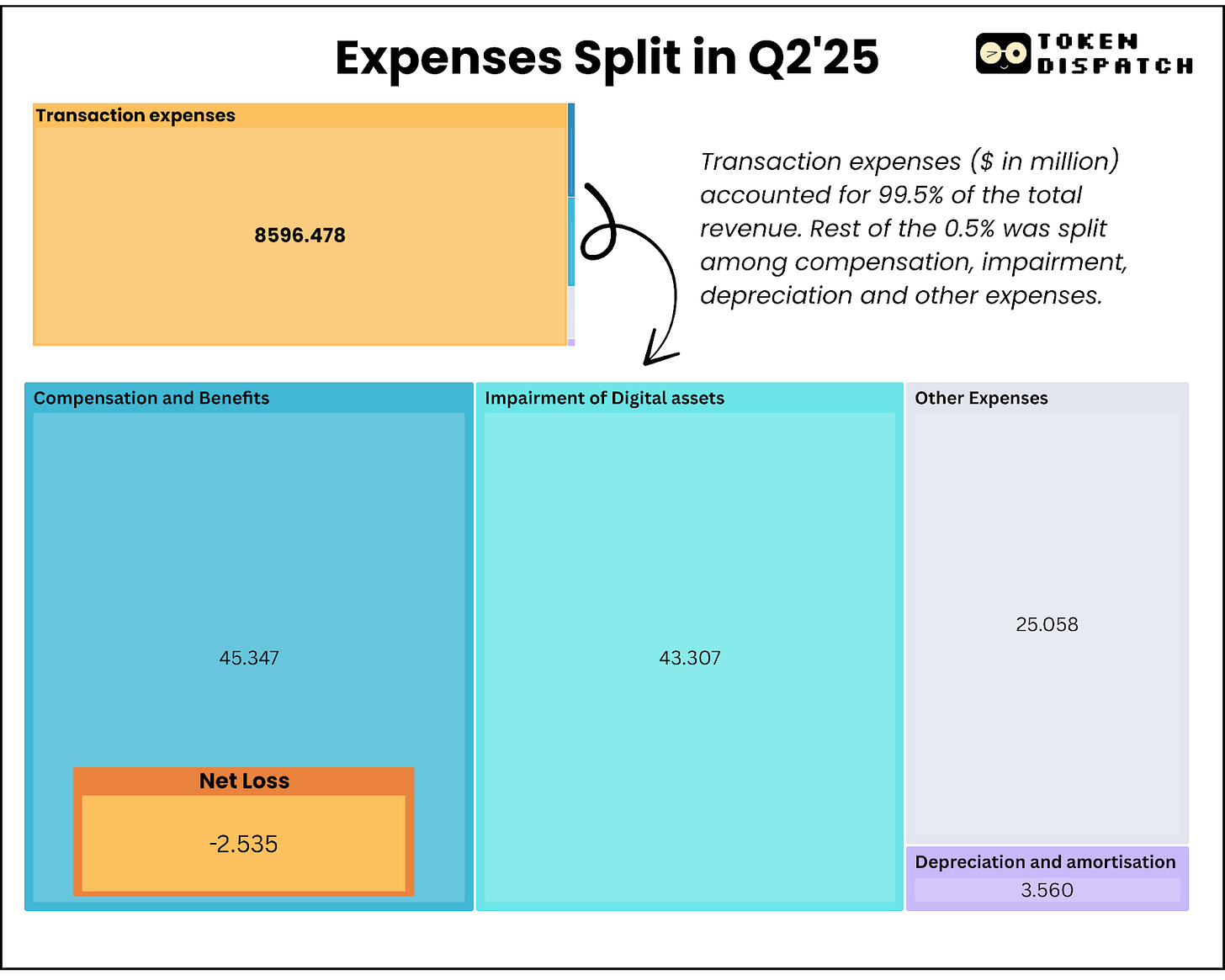

全体利益のうち、取引事業による収益は1,300万ドル(売上87億ドル、利益率0.15%)。収益の95%はほぼ利益になっていません。

対照的に、AIデータセンター契約は年間平均10億ドル超の売上に対して90%の利益率が見込まれています。

私自身、AI・高性能計算インフラには期待していますが、こうした利益率は現実から乖離していると感じます。AIデータ運営大手EquinixやDigital Realtyの今期実績は、利益率46~47%です。

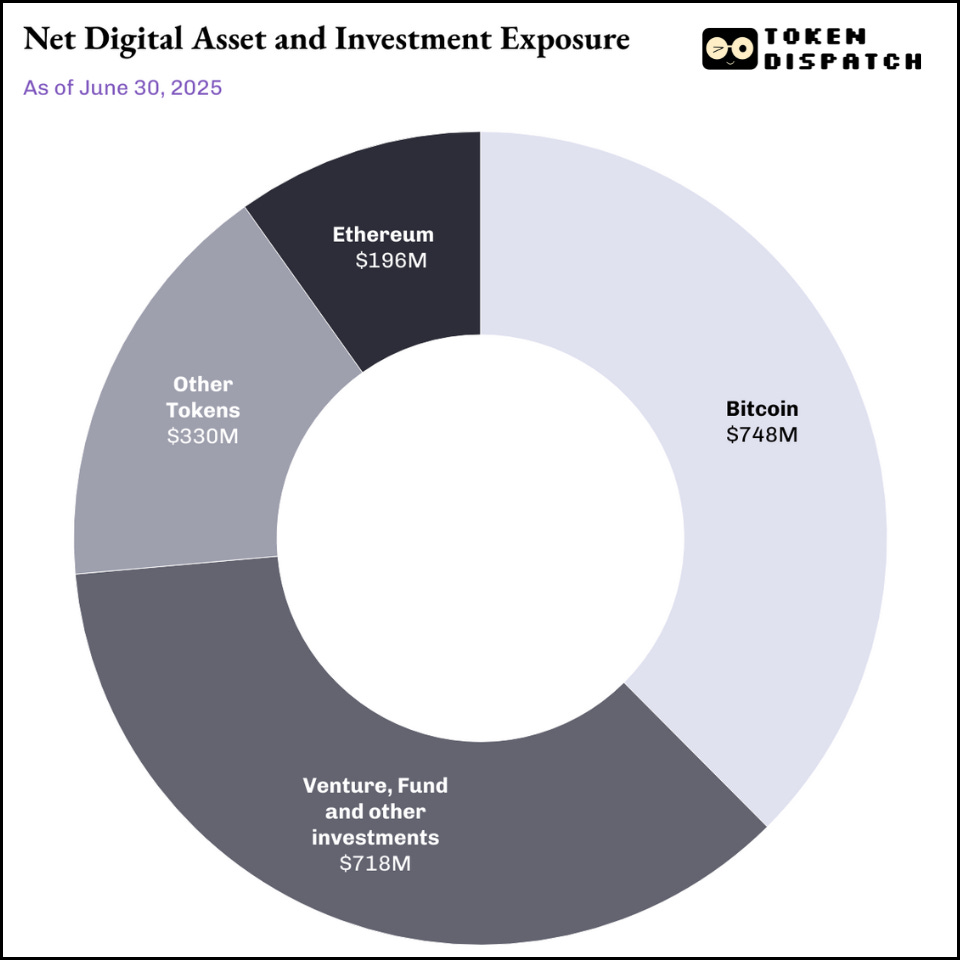

それでも、収益性重視の観点からは転換は合理的です。Galaxyは高コスト・低利益率の取引部門が収益の中心ですが、実際の利益はトレジャリー&コーポレート部門から得ています。

トレジャリー部門は、デジタル資産やマイニング、株式投資、これら資産の損益(実現・未実現)をカバーします。

20億ドル規模のトレジャリーは投資手段および市場状況次第で戦略的資金源となります。

このセグメントは、非現金・未実現利益を除き1億9,800万ドルの利益を生み出しました。従来の暗号資産企業とは異なり、Galaxyはトレジャリー資産を機動的に売却することで資金調達を行っています。

Galaxyのトレジャリー戦略は、Michael Saylor氏のBitcoinトレジャリー(Strategyの「買って保有、売却せず」方針で今期140億ドル未実現利益)と異なり、利益を確定させ株主に分配しています。

Galaxyは保有だけでなく、計画的売却で実利益を創出し株主に還元しています。

しかしトレジャリー収益は安定的とは言えず、暗号資産市場が循環的なため安定収入源とはなりません。

だからこそ、GalaxyにはAI事業転換が不可欠となっています。現行モデルの持続性には限界があります。

市場の可能性

Galaxyは、AIコンピューティング需要の急増と米国の電力インフラ不足という2大トレンドの接点にポジションを構築しています。McKinseyレポートによれば、世界のデータセンター需要は2023年55GWから2030年219GWへ4倍に拡大見込みです。

Hyperscaler(大規模クラウド事業者)は、2025年から2028年にかけて700億ドル増の8,000億ドルを設備投資に充てる計画ですが、電力供給の制約があります。

Galaxyはテキサス州のHeliosキャンパスで3.5GWのキャパシティを持ち、州内70万世帯の電力供給が可能。既承認800MWに加え、ERCOT調査中の2.7GWも確保し、AIインフラ市場最大級の電力容量を握っています。

Galaxy Helios AI & HPC Data Center Campus(テキサス州)のデジタルレンダリング。

Galaxy変革の基盤は、CoreWeaveとの15年契約。業界最大級AIインフラ案件で、3フェーズにわたり526MWのITキャパシティの確保が約束されています。

利益率90%という見込みは、インフラ完成後のデータセンター運用がアセットライト型となるためです。

CoreWeave契約の最大リスクは「実行力」。資金調達・計画・実行の規模や困難さを考えていた時、Galaxyは最初の壁を突破しました。

2024年8月16日、GalaxyはHeliosデータセンター第1期完成へ向け、14億ドルのプロジェクトファイナンスを確保。資金リスクの低減と事業の商業性検証が進みました。

キャッシュフローの構造

Galaxy現行のキャッシュフローは、取引事業の収益の不安定さとAIインフラ事業の安定性を鮮明に示します。

第2四半期末の現金・ステーブルコイン合計は11億8,000万ドルですが、取引事業は資本集約型のため多額資金を準備金として保持。大半は自由に使えません。

実質的なフリーキャッシュフローは僅少。利息費用1,420万ドルと運営費を差し引くと、コア事業は収支均衡レベルです。

このためGalaxyは暗号資産市場の値上がり(トレジャリーとマイニング)に頼り、運営資金を捻出しています。CoreWeaveの契約構造と高利益率事業が、即座に安定的なキャッシュフロー創出につながる見込みです。

利益率が仮に40〜50%と現実的な水準でも、トレジャリーより信頼性・安定性は高くなります。

取引事業は運転資本や技術投資が常に必要ですが、データセンターは再投資・株主還元に回せるキャッシュ創出が可能です。

Heliosのプロジェクトファイナンスにより、開発資金と運営資金を分離でき、取引事業拡大では必要なバランスシート資本と競合せずに済みます。

費用構造

デジタルアセット部門の費用は87億1,400万ドル。そのうち取引費用は85億9,600万ドルで、大部分はパススルーコスト(利益余地ほぼ無し)。コモディティ化した取引でマージン縮小が止まりません。

さらに、四半期報酬費用には株式報酬1,880万ドル(現金支払)が含まれ、コア事業収益(1,300万ドル)を上回ります。

AIインフラ転換で、この収益構造は根本的に変わります。データセンター運営は稼働後の変動費用が極めて小さくなります。

参考:Galaxy全体のデジタルアセット事業のQ2調整後粗利益は7,140万ドル。Helios第1・第2期(約400MW)をフル稼働すれば、四半期収益は1億8,000万ドル規模となり、運営コスト・複雑さは大幅に低減します。

市場の反応

第2四半期決算発表後、株価は24時間で5%上昇、その後約1週間で17%上昇後に投資家が利益確定売りに動きました。

投資家は2億1,100万ドルの収益のうち、1億8,000万ドルが非現金・トレジャリー調整益であり、事業運営の改善ではないと判断したと見られます。

AIインフラへの転換はまだ株価に反映されておらず、2026年上半期までデータセンター売上増加は期待できません。

私は中長期的な成長見通しに依然として強気です。

ERCOT調査中の2.7GW追加容量は、Galaxyが長期インフラプロバイダーとして地位強化を目指していることの裏付けです。

開発が進めば、テキサス州での事業はAmazon、Microsoft、Googleといった大手のハイパースケールデータセンターキャンパスに匹敵する規模となり、他AI企業との交渉力や運営効率の向上で更なる利益率改善が期待できます。

暗号資産分野の専門性は、AIとブロックチェーンが交差する新たな市場でGalaxy独自の競争力となります。

今後の展望

Galaxyは事業モデルの大転換に挑んでいます。AIインフラ事業で成功すれば、低利益率の取引業から高収益事業へ成長。失敗すれば、テキサスで高額不動産を抱えつつ事業は長期的に赤字を垂れ流すリスクがあります。

外部からの信認を示す14億ドルファイナンスは調達できましたが、注目点は2つ:2026年上半期までにAI対応133MWを実現できるか、実際の運営費反映後も90%利益率を維持できるかです。

現状のキャッシュフローでは基本運営は維持可能ですが、本格的な成長投資には暗号資産市場の継続的な強勢が条件。AIインフラ事業の成否は、今後18~24ヶ月の実行力次第です。

今回の資金調達成立で大きな実行リスクは払拭されましたが、Galaxyが暗号資産マイニング設備を企業向けAIコンピューティング施設へ転換できるかが、投資家の長期的評価のカギとなります。

以上がGalaxy第2四半期決算の全体像です。次回も最新情報をお届けします。

それまで、常に探究心を持ち続けてください。

免責事項

- 本記事はToken Dispatchからの転載です。著作権は原著者Prathik Desaiに帰属します。転載に関するご要望は、Gate Learnまでご連絡ください。迅速に対応します。

- 免責事項:本記事の意見・見解は著者個人のものであり、投資助言を目的としたものではありません。

- 多言語翻訳はGate Learnチームによるものです。特段の記載がない限り、翻訳記事の無断転載・配布・盗用は固く禁じます。

共有

8月11日、ベイン・キャピタルが支援するファンドが東芝を抜き、キオクシアの筆頭株主に浮上

CRWVの第2四半期決算は予想を上回り、強い受注残高の伸びを受けて株価が7%上昇

Rocket Lab CEO、2026年のNeutron打ち上げを目指し、打ち上げ能力の50%を自社衛星向けに充てる計画

パラマウント・スカイダンスCEO、$110B との合併をめぐる争いを受け、10月1日からスタジオをカリフォルニア州外に移転すると警告

マスク氏の側近グラシアス氏、6月30日時点でSpaceXの6.5%の受動的な持分を保有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。