銀行に資産を預けることは控えましょう

親愛なる息子へ

お金を銀行に預けるのはやめなさい。一見安全に見えるが、実は三重の詐欺が仕組まれている。

詐欺1:銀行があなたの利回りを奪う

米ドルは常にリスクフリーの利回りを生み出している――それが国債だ。国債とは、ドルを短期の政府債券に変えて保有することで、4.2%ものリスクフリーの利回りを手にできる金融商品である。

追加リスクなし。まさに無償のリターン。言葉通り、あなたのためだけに生み出されている利益だ。

だが銀行の普通預金口座にお金を預けても、この利益はすべて銀行が吸い上げてしまう。銀行はこの利回りについて一切説明せず、ドルを国債で運用する方法も積極的には教えてくれない。それどころか、銀行は顧客が利回りを得られないよう米国政府に働きかけている。

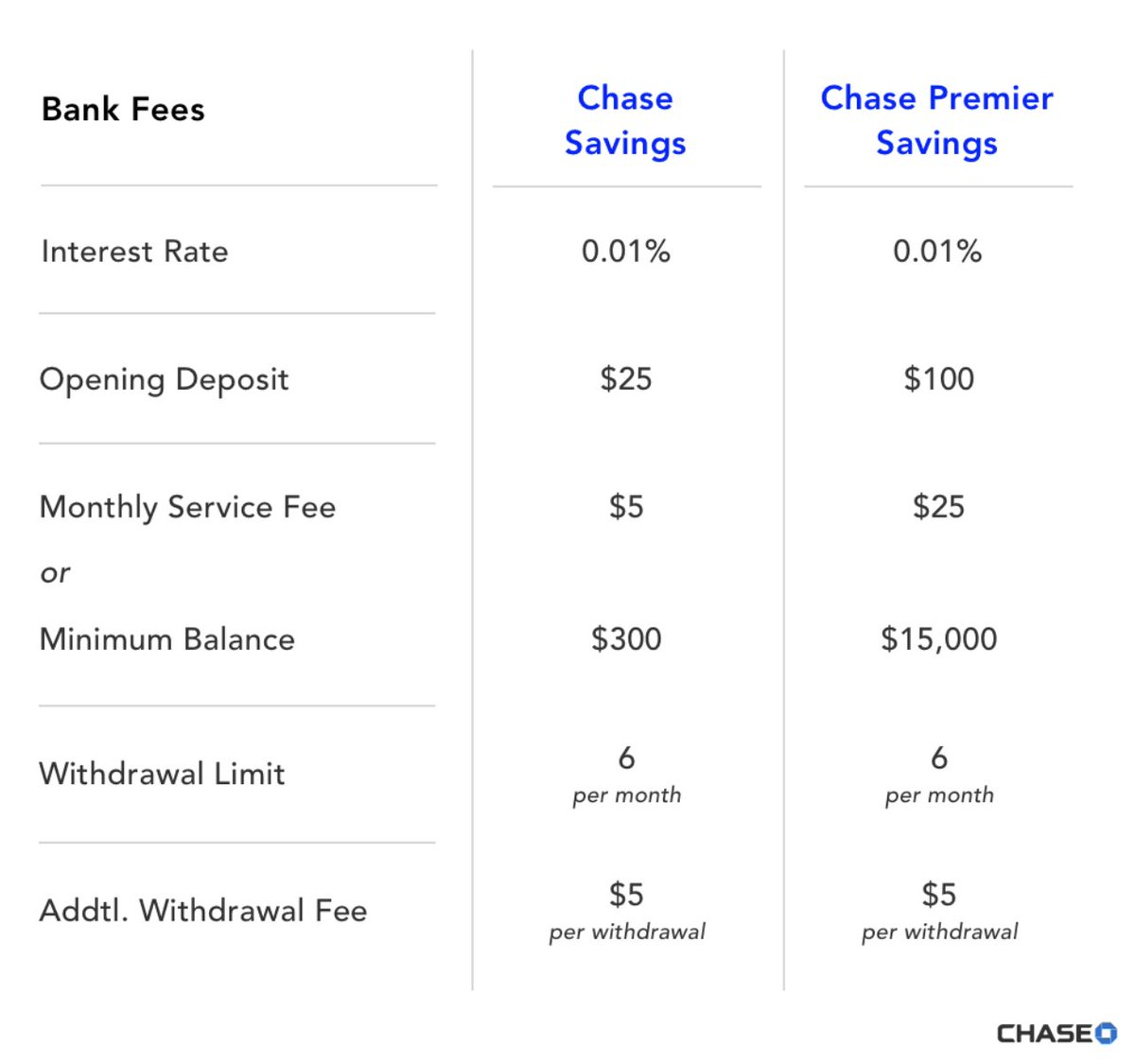

銀行は4.19%の利回りを自分たちで独占し、あなたには0.01%しか渡さない。「プレミアム預金」をご堪能ください。

富裕層は銀行を通さず、現金は国債で運用する。しかし、一般の人や金融知識のない人は、近所の銀行に日々利回りを盗まれていることに気付かない。

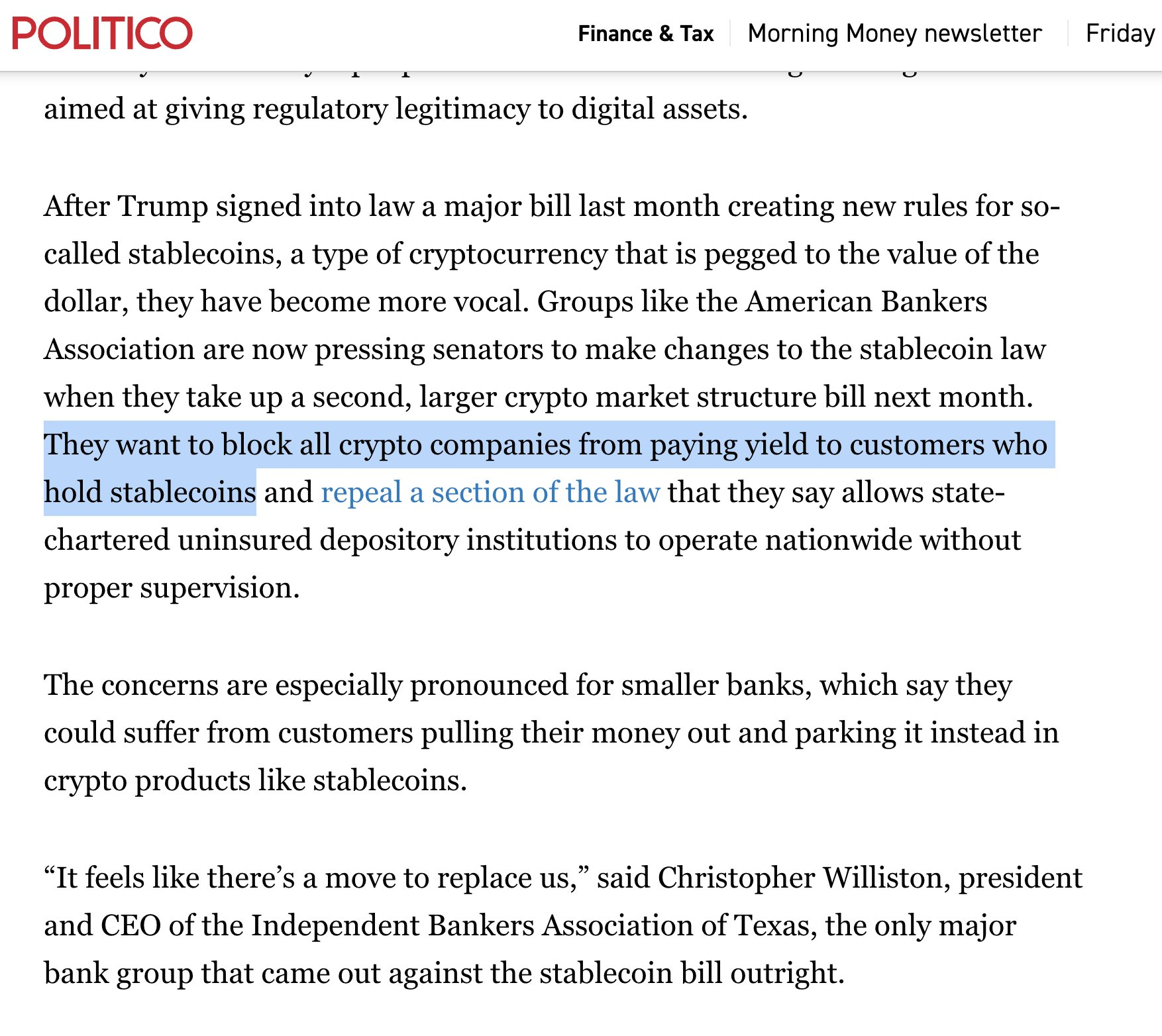

銀行ロビーは、暗号資産のステーブルコインによる自由な利回り獲得も阻止している。世間にFUD(不安・不確実性・疑念)の情報を拡散し、銀行の預金利回りがなければ金融市場は崩壊すると主張する。

利回りの数値は変動するため、FRB議長の発言には注意が必要だ。しかし、利回りがプラスである限り、銀行口座ではなく短期国債やマネーマーケットでドルを運用し続けるべきだ。

詐欺2:利回りは「実質」ではない

ここで次の秘密を伝えよう。

実は、利回りは「本物」ではない。

今あなたが得ている4.2%の利回りは、購買力を回復するものではなく、あくまで「名目利回り」だ。毎年ドルの購買力は減り続けている。これは「インフレ」と呼ばれ、良い時代でも当然発生し、悪い時代にはさらに拡大する。

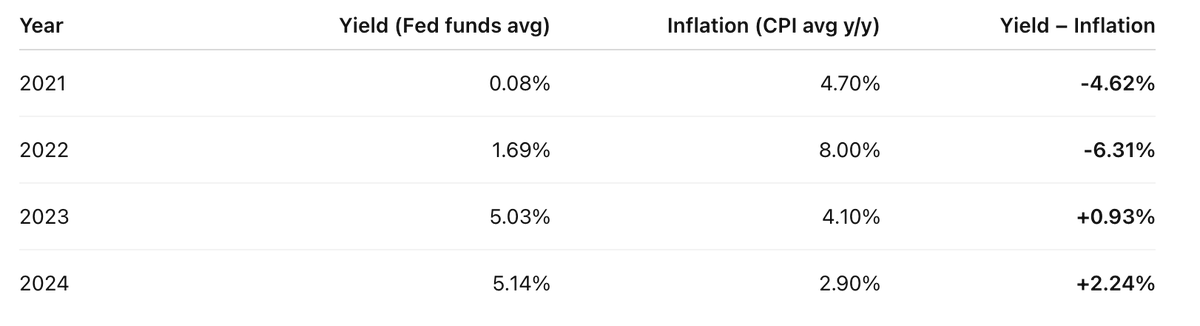

過去4年間の「実質」利回りは下記のようなものだった:

マネーマーケット口座の利回りからCPI(消費者物価指数)を差し引くと、ほとんど残らない年も多い。

つまり、ここ4年間のうち2年は、稼いだ以上に損失が大きかったはずだ。

さらに実態はこれより悪い。

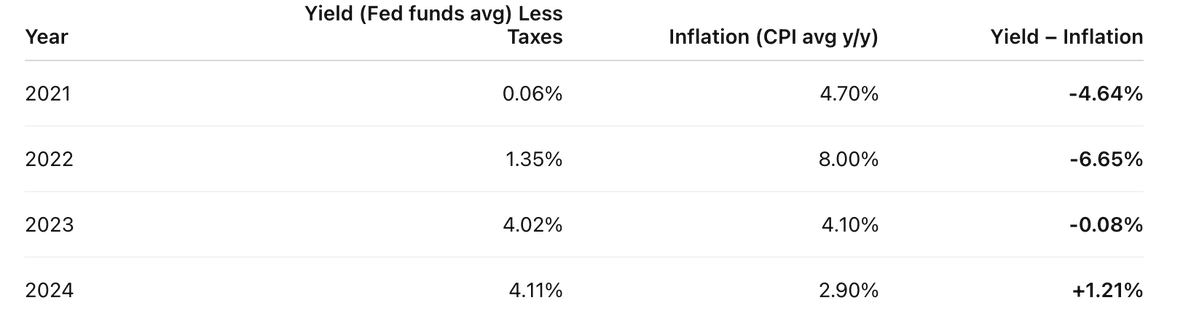

なぜなら、名ばかりの利回りに所得税が課せられるからだ。

たとえば所得税率が20%だとすると、得た偽りの利回り全額に最初に20%課税される。つまり実質利回りはこうなる:

インフレ課税の前に所得税を取られ、ドルを持つだけで「二重課税」となる。

実質利回りとは、利回りからインフレ分を除いたものだ。

政府や銀行は、インフレが重力や物理法則のような自然現象だと思わせたい。しかし、インフレは現代政府と中央銀行の設計によるものだ。

インフレは税金の一種であり、他の税と同じく徴収されているのだ。ただし、この税金は隠蔽されている。

あなたは公共財のための税金には異論がないだろう。公共の利益を信じている。しかし「隠れた税」、すなわち将来の資産保全を目指す中間層の貯蓄者を直撃する税が本当に公平だろうか。家族の未来のため、あなたにはもっと良い人生がふさわしい。

富裕層の知恵を学んでほしい。彼らは資産の大部分をドルでなく資産(Assets)で持つことで、貯蓄課税を回避している。それでは、三重構造詐欺の最も深い層に進もう。

詐欺3:お金自体が「偽物」

多少大げさに聞こえるかもしれないが、実際ドルは本物だ。しかしドルの本質は一時的なものであり、短期決済には良いが、長期的に資産を維持するには適さない。ドルはあくまで交換手段であり、価値の保存手段ではない。

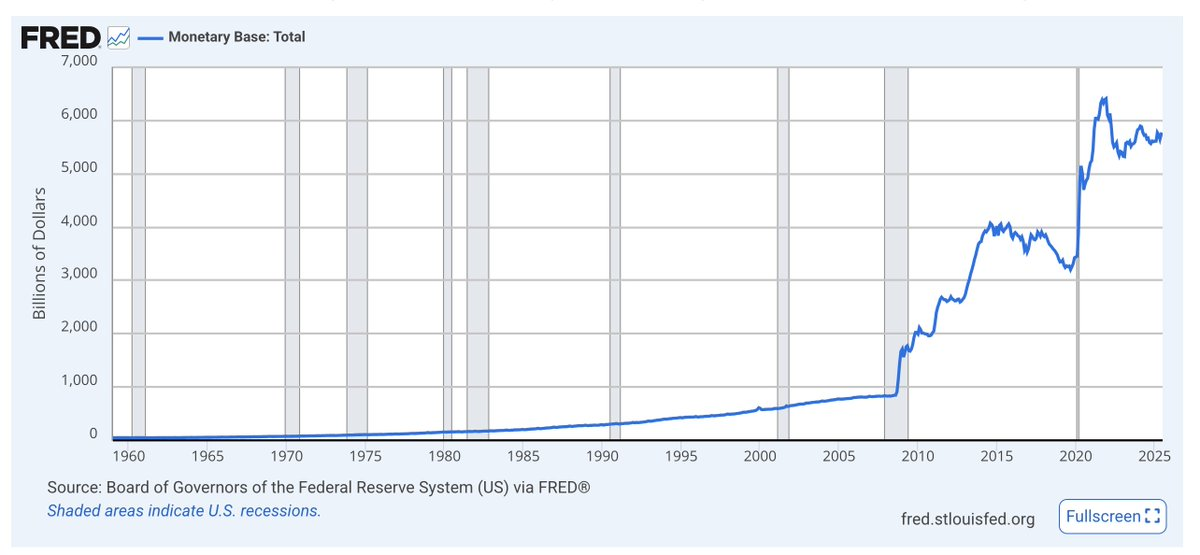

ベースマネーサプライ、すなわちM0(物理的な現金と銀行準備金)は、危機時に急激に増加している。全体の傾向は右肩上がりだ。

ドルには長期的な希少性がなく、供給量は絶えず拡大している。その結果、全体に占めるあなたのシェアは利回り以上のペースで減少していく。発行が止まらないからだ。

ドルの発行量(供給量)は、ほとんど話題にされない。多くの経済学者はインフレや購買力の変化ばかり重視するが、長期的に見れば資産に対するドルの相対価値は供給増によって減り続ける。発行量が増えれば増えるほど、あなたの持分は減る一方だ。

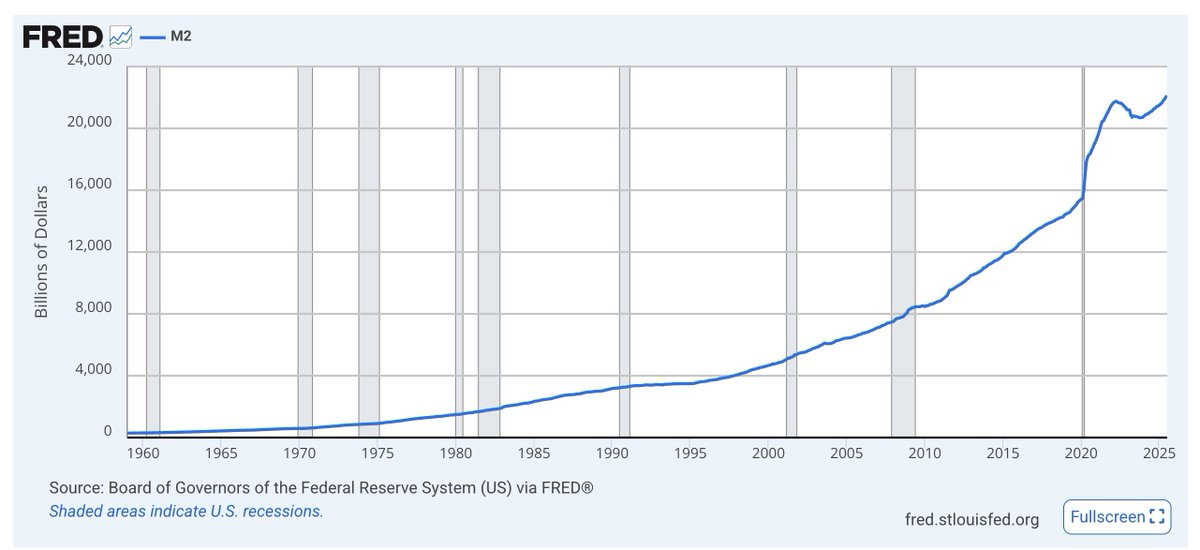

M2(M1+流動性の高い預金)は危機時に急騰し、トレンドも長期的に右肩上がりだ。

経済学者の議論に惑わされず、自分でチャートを確かめてほしい。政府はどの政権下でも、経済・政治の潤滑油としてドル発行を続けていく。これがドル本来の役割だ。ドルは貯金のための通貨ではない。

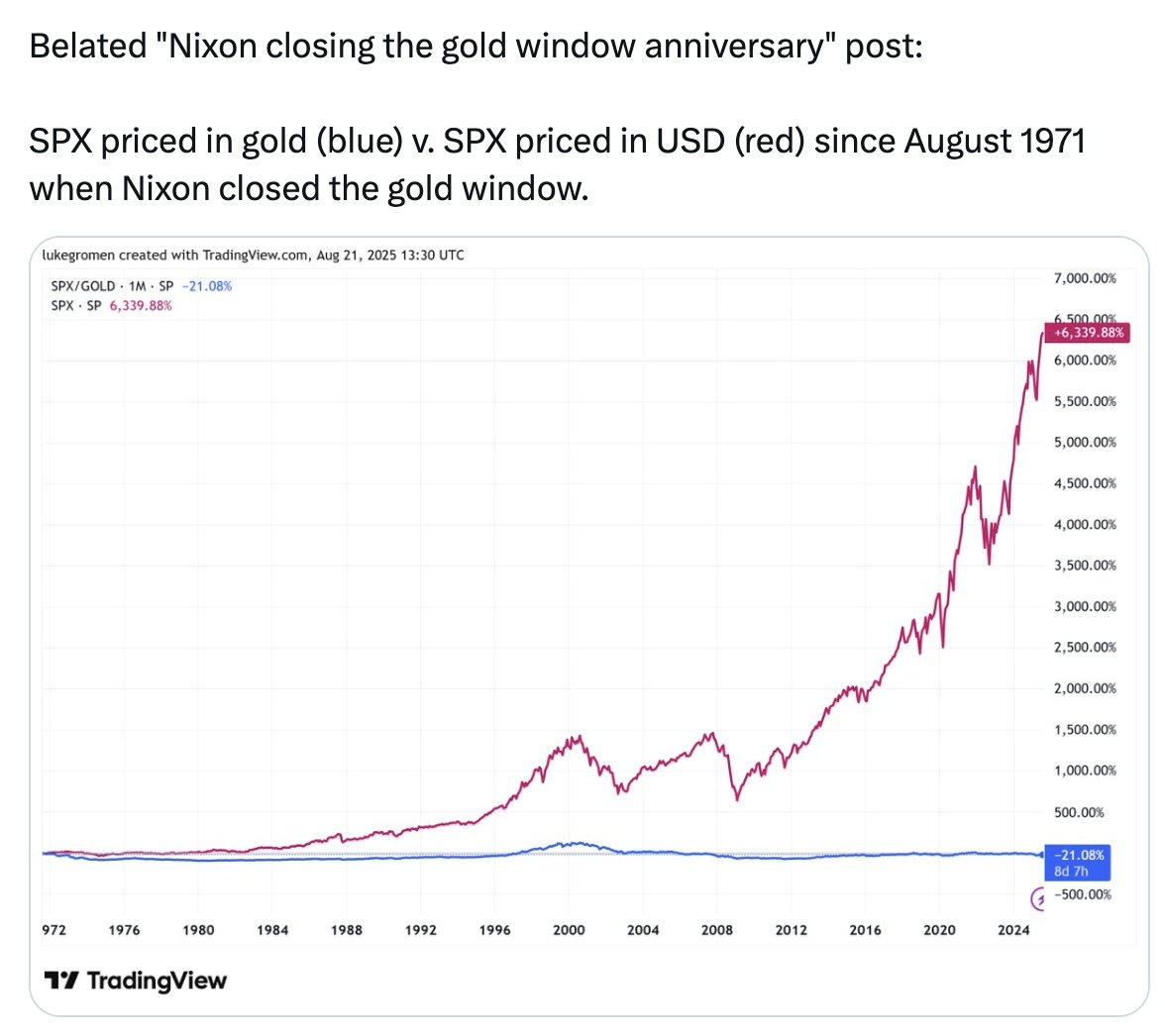

下のチャートのブルーラインに注目してほしい。

- S&P500(世界最大級の資本市場)は、1971年以降ドル建てで6,339%のリターンとなった。しかし、供給量が固定された価値保存資産の代表である金で測ると、S&P500は21%も価値を失っている。

この54年間、米国の優良500企業へ投資するより、金で保有していた方が資産は増えていた。

このチャートは「金を買え」と言っているのではなく、世の中で「お金」と呼ばれるもの――すべての価値尺度であるドルが、本来の意味での「マネー」ではなくなっていることを示している。もはや価値の保存機能はなく、今後も戻ることはないだろう。

「お金」と呼ばれるものは、もはや価値の保存手段ではない。

これが三重構造詐欺(Nested scam)だ。

詐欺1:銀行があなたの利回りを奪う

詐欺2:利回りは「実質」ではない

詐欺3:お金自体が「偽物」

では、どうすればいいのか?

日々の生活費、税金、緊急時の備えなど短期の支払いのためにのみドルを保有し、利回りは国債で受け取る。

長期資産は、株式・不動産に加え、ビットコイン・イーサリアム・金といった希少性を持つ資産で保有しよう。これら3つはインフレによる希薄化がない。価格変動が大きいが、ボラティリティはリスクとは異なる。短期の値動きに惑わされず、長期で保有することが価値を守るコツだ。

中期資産も国債で持ち、長期資産が値下がりした時は現金を投入する。これが投資の妙技だ。バフェットの言葉通り、「他人が恐れている時に貪欲に、他人が貪欲な時に恐れよ」。急がず、大きな下落を待って長期視点で運用しよう。

こうした資産運用は、暗号資産のツールや取引所を最大限活用するとよい。最先端のリスクは避け、半歩先を歩むことで、暗号資産が伝統金融を変革するフロンティアで機会をつかめる。

これらは学校では決して教えてくれない。

自ら学び、積み上げ、未来を守ろう。

銀行で貯金をしてはいけない。資産で貯める。暗号資産で貯めるべきだ。

免責事項:

- 本記事は[RyanSAdams]からの転載です。著作権は原著者[RyanSAdams]に帰属します。転載にご意見等がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資アドバイスではありません。

- 他言語への翻訳はGate Learnチームが実施しています。特に明記がない限り、翻訳記事の無断転載・コピー・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて