HyperLiquidが発行する$HYPEの割引キャッシュフロー評価

Hyperliquidは、キャッシュフロー創出型の暗号資産ネイティブ取引所として成熟しており、純手数料の大半がAssistance Fund(AF)を通じてトークン保有者に自動分配されています。この設計により、$HYPEはキャッシュフロー価値で評価可能な希少なトークンとなっています。従来のHyperliquidの評価は、CoinbaseやRobinhoodといった金融プラットフォームをEBITDAや収益倍率で比較する、伝統的な倍率手法中心でした。

一般的な企業株式では、経営陣が裁量によって利益を保有・再投資しますが、Hyperliquidは、取引手数料の93%をAssistance Fundを通じてトークン保有者に直接還元しています。この仕組みにより、予測可能かつ定量的なキャッシュフローが創出され、静的な倍率比較よりも、詳細な割引キャッシュフロー(DCF)分析に最適です。

当社の分析では、まず$HYPEの資本コストを設定し、現行市場価格から将来の収益予想を逆算します。さらに成長予測を加味し、得られた内在価値と市場価格を比較することで、現在価格とファンダメンタルズのギャップを明らかにします。

DCFを倍率評価より優先する理由

HyperliquidをCoinbaseやRobinhoodとEBITDA倍率で比較する方法には、以下の限界があります:

- 企業構造とトークン構造の違い:CoinbaseやRobinhoodは取締役会主導で資本配分する企業株式であり、利益は経営陣の裁量で保持・再投資されています。

- 直接キャッシュフロー:Hyperliquidは、手数料の93%をAssistance Fund(AF)経由でトークン保有者に自動分配しており、DCF分析で容易にモデル化できる予測可能なキャッシュフローを提供します。

- 成長とリスクプロファイル:DCFでは、成長シナリオやリスク調整を明示的にモデル化でき、倍率評価が反映しきれない成長とリスクの動的要素を正確に捉えられます。

適正割引率の設定

株主資本コストの設定には、公開市場指標を起点に暗号資産特有のリスクプレミアムを加味します:

株主資本コスト(r)=無リスク利率+β×市場リスクプレミアム+暗号・流動性プレミアム

ベータ分析

S&P 500指数との回帰結果:

- Robinhood(HOOD):ベータ2.5(資本コスト15.6%)

- Coinbase(COIN):ベータ2.0(資本コスト13.6%)

- Hyperliquid(HYPE):ベータ1.38(資本コスト10.5%)

この数値を見る限り、$HYPEはRobinhoodやCoinbaseよりベータ・資本コストが低いと言えます。

しかし、決定係数(R-squared)を見ると制約が浮き彫りとなります:

- HOOD:リターンの50%がS&P 500で説明可能

- COIN:リターンの34%がS&P 500で説明可能

- HYPE:リターンの5%しかS&P 500で説明できない

HYPEのR²が極めて低いことは、従来の株式市場要因が価格変動の十分な説明要素となっておらず、暗号資産固有のリスクが重要となることを示しています。

リスク評価

HYPEのベータ値は低いですが、以下の理由で割引率を10.5%から13%に引き上げています(COINの13.6%、HOODの15.6%と比較して保守的):

- ガバナンスリスクの低さ:手数料の93%を直接・自動分配する構造により、企業ガバナンス上の懸念が低減。COINやHOODは利益を株主還元せず、資本配分は経営陣主導。

- 市場リスクの高さ:暗号資産ネイティブなアセットで、規制・技術の不確実性が高い

- 流動性リスク:トークン市場は株式市場より流動性が劣る傾向

市場インプライド価格(MIP)の算定

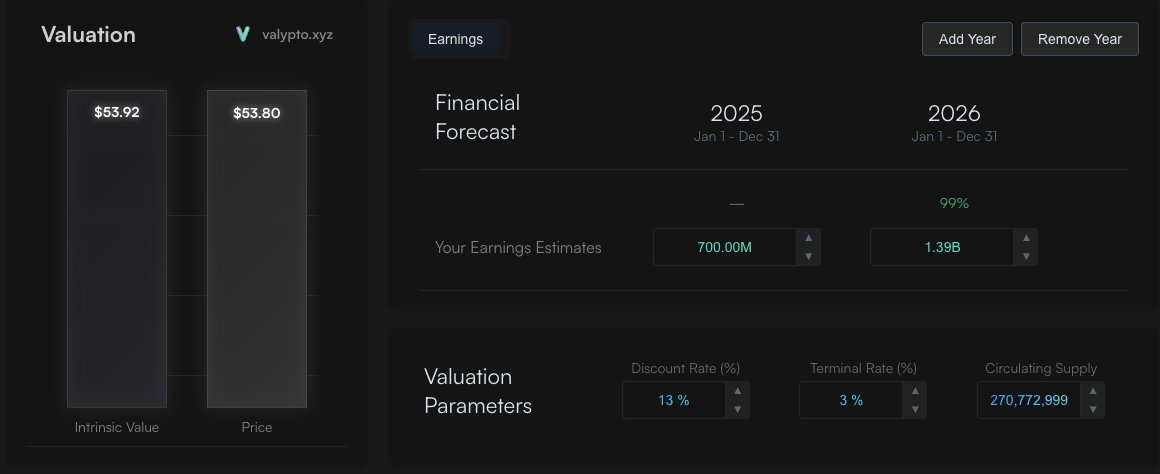

割引率13%を前提にHYPEトークンの市場価格$54から、市場が織り込む将来収益を逆算します:

現在の市場想定

- 2025年:総収益7億ドル

- 2026年:総収益14億ドル

- ターミナル成長:以降年率3%の継続成長

この前提では内在価値は約$54となり、現状市場価格と一致します。現在の市場は手数料水準から控えめな成長を織り込んでいる状態です。

ここで、MIPが今後のキャッシュフローを反映しているかを検証します。

成長シナリオの比較

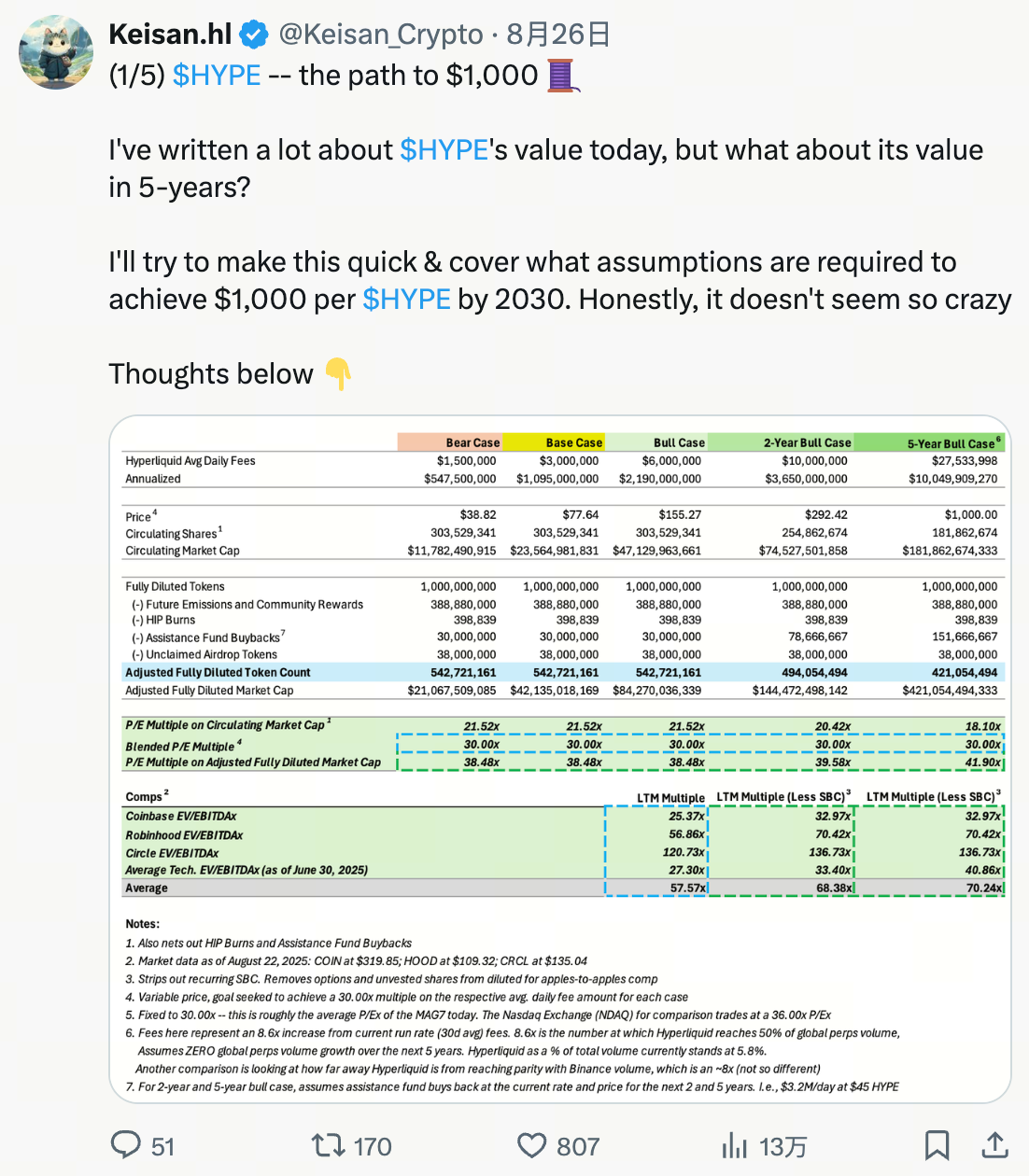

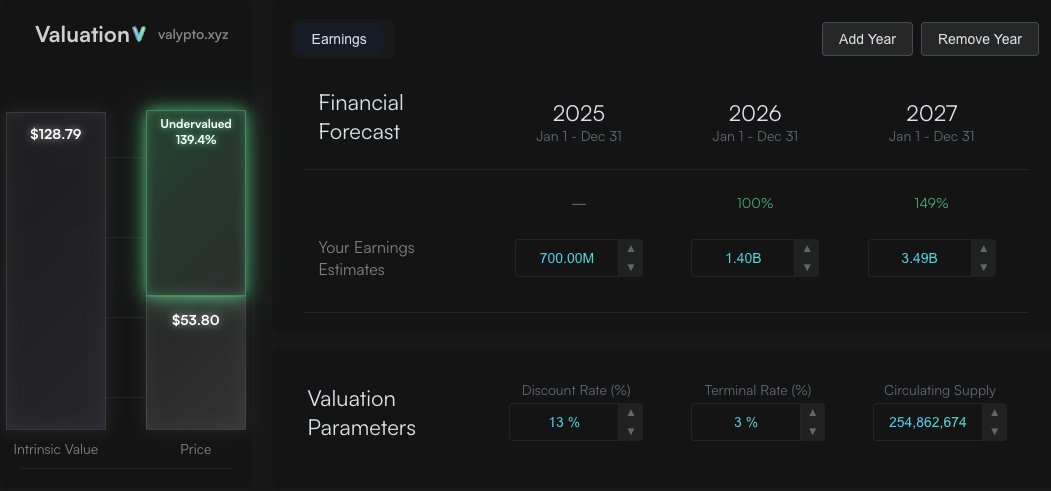

2年強気シナリオ

@ Keisan_Cryptoの分析によると、Hyperliquidが:

- 年間手数料36億ドル

- AF収益33億5,000万ドル(手数料の93%)

を達成した場合、HYPEの内在価値は$128(現状価格対比140%割安)となります。

https://valypto.xyz/project/hyperliquid/S4XzHCHE

5年強気シナリオ(https://valypto.xyz/project/hyperliquid/GWs1CJpm)では、年間手数料が100億ドルに達し、$HYPEに93億ドルが蓄積されると予測しています。Hyperliquidが現在の世界取引高5%から2030年までに50%のシェアを獲得する必要がありますが、仮に50%到達できなくても、世界市場が拡大し続ければ低いシェアでもこの数値は達成可能です。

5年強気シナリオ

- 年間手数料:100億ドル

- AF収益:93億ドル

内在価値は$385(現状価格比600%割安)となります。

https://valypto.xyz/project/hyperliquid/GWs1CJpm

これはKeisan氏の$1,000目標より低いですが、違いは当分析が収益成長率を年率3%で平準化している一方、Keisan氏はキャッシュフロー倍率を用いている点にあります。

キャッシュフロー倍率を長期で用いる場合、市場倍率は数年単位で大きく変動しやすく、倍率には将来の成長仮定が内包されています。よって、5年後に1〜2年目と同じ倍率を適用するのは、その先(2030年以降)も同様の成長が続く前提となります。倍率評価は短期資産価格算定には有効ですが、両モデルとも$HYPEが割安という結論は揺らぎません。

追加価値要因:USDH

Native MarketのUSDHは収益の50%をAssistance Fundにバイバック還流する仕組みとなり、$HYPEに年間1億ドル(2億ドルの50%)の追加自由キャッシュフローがもたらされます。

今後5年でUSDHが時価総額250億ドルに成長すれば(USDCの現在約3分の1、将来的なステーブルコイン市場規模ではさらに小規模)、収益は年間10億ドルとなり、同じ配分モデルによってAssistance Fundには年間5億ドルの追加自由キャッシュフローが還元され、1トークンの価値は400ドル超に上昇します。

除外価値要因:HIP-3とHyperEVM

本DCF分析はキャッシュフロー評価が困難な2つの潜在価値要因(HIP-3およびHyperEVM)を除外しています。これらは追加価値をもたらすことは確かであり、別途評価し合算することが可能です。

まとめ

DCF分析の結果、Hyperliquidの成長と市場地位が維持される限り、$HYPEは著しく割安であると示唆されます。プログラム的な手数料分配という独自特徴により、現金フロー重視の評価手法と高い親和性があります。

分析メモ

本分析は@ Keisan_Cryptoおよび@ GLC_Researchの知見を基にしています。DCFモデルはオープンソースでhttps://valypto.xyz/project/hyperliquid/oNQraQIgから修正可能です。市場データや予測は今後変動するため、新たな情報が得られ次第モデルを随時更新する必要があります。

免責事項

- 本記事は[RyskyGeronimo]より転載しています。著作権は原著者[RyskyGeronimo]に帰属します。転載に関するご異議はGate Learnチームまでご連絡ください。迅速に対応します。

- 責任免除:本記事の見解・意見は著者のものです。投資助言を目的とするものではありません。

- 本記事の他言語訳はGate Learnチームが作成しています。記載がない限り、翻訳記事の無断転用・転載・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて