العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

Pre-IPOs

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

صدمة عرضية مُهملة: احتمال اختفاء 70% من قدرة إيران على إنتاج الصلب

بينما لا تزال أنظار سوق المعادن العالمية مركّزة على قدرات إنتاج الألمنيوم في منطقة الخليج، فإن صدمة تقويضية لإعادة تشكيل ميزان العرض والطلب في أسواق الصلب العالمية يتم التقليل من شأنها بشكل منهجي.

ووفقًا لتقرير من شبكة سي سي تي في الإخبارية (CCTV)، قال رئيس الوزراء الإسرائيلي بنيامين نتانياهو، في تمام الساعة المحلية يوم 4 أبريل، إن الجيش الإسرائيلي نفّذ ضربات على مصانع الصلب ومصانع البتروكيماويات في إيران في ذلك اليوم، وقد تم تدمير 70% من طاقة إنتاج الصلب في إيران.

تقدَّر إنتاج إيران من الصلب في عام 2025 بحوالي 32 مليون طن، أي ما يمثل نحو 1.8% من إجمالي إنتاج الصلب العالمي، وحوالي 3.8% من إجمالي إنتاج الصلب العالمي خارج الصين. ويعادل حجمها تقريبًا حجم ألمانيا (34 مليون طن)، أي حوالي 40% من إنتاج الولايات المتحدة (82 مليون طن)، ونحو ربع إجمالي إنتاج أوروبا تقريبًا (134 مليون طن) — وهذا ليس دور لاعب هامشي. فإذا كان 70% من الطاقة الإنتاجية قد تم تدميرها فعلًا، فستختفي من السوق قدرة سنوية تزيد على 20 مليون طن.

تحذّر سيتي (Citi) بأن هذه فجوة عرض هيكلية تم التقليل من أهميتها بشكل كبير من قبل السوق، وأن ميزان العرض والطلب في أسواق الصلب العالمية سيواجه إعادة تشكيل جوهرية.

ركائز خريطة الصلب في الشرق الأوسط

للنهضة في صناعة الصلب الإيرانية أهمية استراتيجية كبيرة.

وفقًا لبيانات الرابطة العالمية للصلب، ارتفع إنتاج الصلب الإيراني السنوي من 14.4 مليون طن في عام 2013 إلى 32 مليون طن في عام 2025، أي أنه تضاعف خلال 13 عامًا، وبلغ معدل النمو السنوي المركب 6.3%، ما وضع إيران ضمن قائمة أكبر 10 دول منتجة للصلب في العالم. يُستخدم 30% من إنتاج الصلب الإيراني للتصدير، و70% لتلبية الطلب المحلي، ما يكوّن نمطًا من العرض يتوازن بين السوقين الداخلي والخارجي.

تتمثل الأثر الأساسي لهذه الضربات في ما يلي: إذا تم تقليص الطاقة الإنتاجية المحلية بشكل كبير، فسيتحوّل الجزء من الإنتاج الذي كان مخصصًا للتصدير إلى تلبية احتياجات بلدها أولًا، وهذا يعني أن كمية التصدير الصافي البالغة 9 ملايين طن ستغادر تقريبًا دون تردد سلاسل التجارة العالمية بسرعة، دون بديل يمكن استبداله على المدى القصير.

صعوبة شديدة في سد فجوة العرض

تقول سيتي إن صناعة الصلب في إيران تعتمد بدرجة عالية على عملية الإنتاج المعتمدة على الغاز لإنتاج الحديد المختزل مباشرةً (DRI)، وهي تختلف جذريًا عن مسار الصهر التقليدي السائد عالميًا باعتماد الأفران العالية، كما تجعل صعوبة الاستبدال أعلى بكثير.

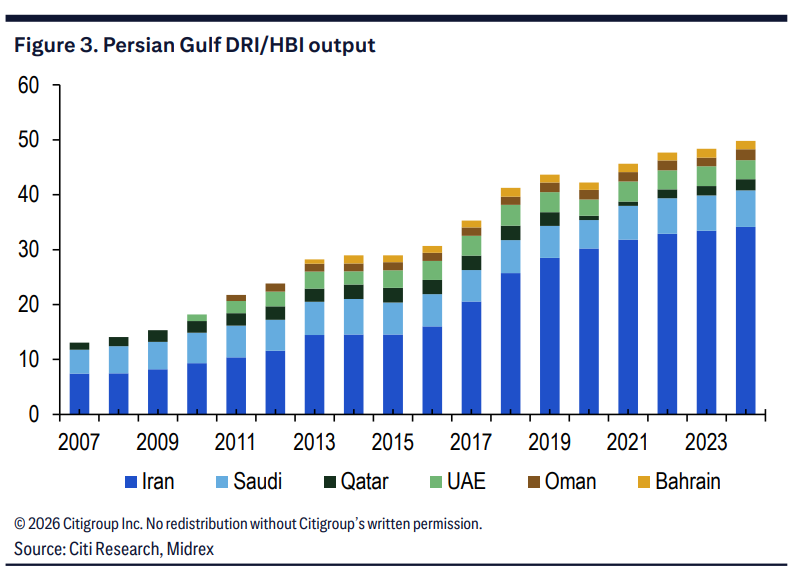

في عام 2024، بلغ إنتاج إيران من الحديد المختزل DRI حوالي 34.2 مليون طن، بزيادة قدرها 2% على أساس سنوي، لتصبح بذلك ثاني أكبر منتج عالمي لـ DRI، وتحتل إيران نحو 69% من إجمالي إنتاج DRI/HBI في منطقة الخليج الفارسي. وفي حين أن DRI لا يمثل إلا حوالي 7.5% من المواد الخام لإنتاج الصلب الخام على مستوى العالم، إلا أن هذه النسبة تتجاوز 80% في إيران — إذ تعتمد صناعة الصلب الإيرانية تقريبًا بالكامل على اختزال خام الحديد بالغاز الطبيعي، وليس على صهر الفحم الكوك.

ومن منظور أوسع، اتسع إنتاج DRI في منطقة الخليج الفارسي من 13.1 مليون طن في عام 2007 إلى 49.8 مليون طن في عام 2024، لتبلغ نسبة إنتاج DRI/HBI فيها أكثر من 35% من الإجمالي العالمي (كانت في 2007 نحو 19% فقط). وتُعد إيران المحور المطلق وراء هذا النمو.

بمجرد أن تنقطع سلسلة صناعية أقيمت على أساس الاعتماد على احتياطيات الغاز الطبيعي الغنية في البلاد، فإن الدول الأخرى التي تحاول سد الفجوة عبر قدرات الأفران العالية ستواجه تحولًا جذريًا في بنية المواد الخام — من الغاز الطبيعي إلى الفحم الحجري المتطاير/الكوك — أي من هيكل المواد إلى هيكل مختلف تمامًا.

سوق الفحم الحجري (كوك الفحم): سلسلة صدمات تم تجاهلها ومنطق الرهان على الارتفاع

تقدّر سيتي أن استبدال إنتاج DRI المعتمد على الغاز في إيران البالغ 34 مليون طن بالكامل بقدرات الأفران العالية في مناطق أخرى عالميًا سيولد طلبًا إضافيًا على الفحم الحجري بنحو 20 مليون طن، وهو ما يعادل 8% إلى 10% من حجم سوق الفحم الحجري المنقول بحراً عالميًا.

وحتى إن تم الاكتفاء باستبدال الجزء المرتبط بالتصدير فقط (نحو 9 ملايين إلى 11 مليون طن من الصلب المصدّر)، فسيؤدي ذلك إلى خلق طلب إضافي على الفحم الحجري يتراوح بين 6 إلى 7 ملايين طن.

وبالطبع، تشير دراسة سيتي أيضًا إلى عوامل التحييد: قد يتراجع الطلب المحلي على الصلب في إيران على المدى القصير في ظل هذه الظروف، وبالتالي قد لا تحتاج إلى استبدال جميع طاقات DRI بالكامل.

لكن حتى باحتساب جزء التصدير فقط، فإن الطلب المحتمل الإضافي على الفحم الحجري البالغ 6 إلى 7 ملايين طن، بالنسبة لسوق الفحم الحجري العالمي المنقول بحراً الذي يعد حجمه محدودًا نسبيًا، يكفي وحده لتشكيل قوة دافعة حقيقية للأسعار.

التركيز على ثلاث مسارات رئيسية

تنصح سيتي المستثمرين بالتركيز على ثلاثة محاور تداول: