العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

إذا لم تنخفض أسعار النفط، فإن الاقتصاد العالمي لن يتجه إلا نحو "نمو بطيء + تضخم مرتفع"

يؤدي ارتفاع أسعار النفط المستمر إلى دفع الاقتصاد العالمي نحو مشهد اقتصادي كلي مقلق: تباطؤ النمو وارتفاع التضخم العنيد يسيران جنبًا إلى جنب. حذّرت مورغان ستانلي من أن الخطر الحقيقي لا يكمن في الصدمة المفاجئة الحادة لِسعر النفط في حد ذاتها، بل في تأثيراتها الأعمق الناتجة عن بقاء أسعار النفط المرتفعة لفترة طويلة دون أن تعود سريعًا إلى الانخفاض.

ووفقًا لـ ، أشار فريق البحث الذي تقوده مارغان ستانلي بقيادة كبير الاقتصاديين العالميين Seth B Carpenter في أحدث تقرير إلى أنه حتى لو لم تتفاقم التوترات الجيوسياسية حول مضيق هرمز أكثر من ذلك، فقد تستمر لفترة ليست قصيرة في فرض قيود جزئية على إمدادات النفط الخام، ما يجعل سعر النفط يتحمل باستمرار علاوة مرتبطة بالسياسة الجيوسياسية.

، أشار فريق البحث الذي تقوده مارغان ستانلي بقيادة كبير الاقتصاديين العالميين Seth B Carpenter في أحدث تقرير إلى أنه حتى لو لم تتفاقم التوترات الجيوسياسية حول مضيق هرمز أكثر من ذلك، فقد تستمر لفترة ليست قصيرة في فرض قيود جزئية على إمدادات النفط الخام، ما يجعل سعر النفط يتحمل باستمرار علاوة مرتبطة بالسياسة الجيوسياسية.

في ظل هذا السيناريو، لا يواجه الاقتصاد العالمي صدمة سعرية عابرة، بل موجة مستمرة من ارتفاع تكاليف الطاقة—ستكون آثارها الكلية أكثر تعقيدًا بكثير من أي صدمة لأسعار النفط شهدها التاريخ، وتُظهر ملامح واضحة لانكماش-ركود مصحوب بتضخم (ركود تضخمي).

اتجاه هذه الصدمة يحمل طابع الركود التضخمي؛ وستظهر نتيجة لذلك حالة من الانقسام الواضح بين السياسة النقدية والسياسة المالية، مع تأثيرات مختلفة جذريًا على اقتصادات متنوعة. وبالنسبة إلى المستثمرين، يعني ذلك أن توقعات خفض الفائدة تحتاج إلى إعادة تسعير، وأن اختلاف مسارات السياسات بين الدول سيصبح متغيرًا حاسمًا في توزيع الأصول.

يتم التقليل من مخاطر التضخم: الآثار الثانوية ستكون أكثر دوامًا من السابق

تشير مورغان ستانلي إلى أن الفرق الجوهري بين صدمة أسعار النفط الحالية وبين الصدمات السابقة يتمثل في “استمرارية” السعر وليس في “ذروته”. في صدمات النفط الماضية، كان السعر غالبًا ما يعود بسرعة إلى الانخفاض بعد الارتفاع، ما يؤدي طبيعيًا إلى تقليص مدة انتقال التضخم.

لكن إذا بقي سعر النفط في مستويات مرتفعة لفترة طويلة، وافتقد إلى عودة إلى المتوسط، فستواجه الشركات صدمة تكاليف طويلة الأمد؛ وقدراتها على امتصاص التكاليف عبر ضغط هوامش الأرباح ستتآكل تدريجيًا، وفي النهاية سيُضطر الأمر إلى نقل الضغط إلى جانب الأسعار.

وهذا يعني أنه حتى لو ضاقت—رياضيًا—معدلات الزيادة السنوية لأسعار الطاقة مع مرور الوقت، فإن الآثار الثانوية—أي انتقال تكاليف الطاقة إلى أسعار سلع وخدمات أوسع نطاقًا—ستكون أكثر عنادًا مما أظهرته الخبرات التاريخية. لذلك، حتى إذا بدا أن بيانات التضخم العامة تتحسن على السطح، فإن مخاطر التضخم تظل راجحة نحو الارتفاع.

وفي الوقت نفسه، سيتباطأ النمو لكنه لن ينهار. إن ارتفاع تكاليف الطاقة المرتفع باستمرار يعادل فرض “ضريبة خفية” على الاستهلاك وهوامش أرباح الشركات، ما سيُثقل نشاط الاقتصاد في الأسواق المتقدمة والأسواق الناشئة على حد سواء. هذه الآثار الكابحة تحتاج وقتًا كي تظهر بشكل كامل، لكن لا يمكن تجاهل تأثيرها.والنتيجة التي قد يفضي إليها هذا السيناريو هي ركود عالمي؛ كما أن الصدمة المضادة للتضخم الناتجة عن تباطؤ النمو لن تكون كافية لتعويض قوة الدفع الناتجة عن الآثار الثانوية—ومن ثم يتشكل سيناريو الركود التضخمي.

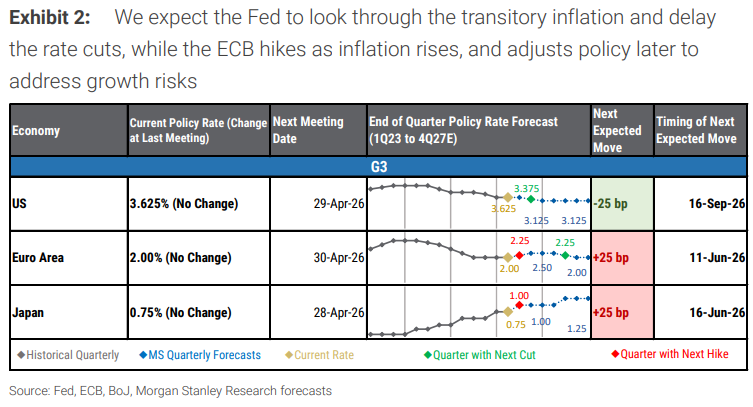

انقسام سياسات البنوك المركزية: الاحتياطي الفيدرالي ثابت، والبنك المركزي الأوروبي يميل إلى رفع الفائدة

في مواجهة ضغوط الركود التضخمي، تظهر ميول سياسات مختلف البنوك المركزية الرئيسية تباينًا واضحًا، وهي ستكون المتغير الأساسي المؤثر في سوق الفائدة العالمي.

تميل البنوك المركزية الأكثر حساسية لتوقعات التضخم—وخاصة البنك المركزي الأوروبي وبنك إنجلترا—في ظل الظروف الحالية إلى مزيد من التشديد.وفقًا لتوقعاتهما الأحدث، فإن الخطوة التالية للبنك المركزي الأوروبي هي رفع الفائدة بمقدار 25 نقطة أساس، ومن المتوقع أن يكون توقيتها في يونيو 2026؛ كما تتوقع أيضًا أن يرفع بنك اليابان الفائدة بمقدار 25 نقطة أساس في يونيو 2026.

بالمقابل، تبدو وضعية الاحتياطي الفيدرالي أكثر تعقيدًا. فسيختار الاحتياطي الفيدرالي الإيقاف بدلًا من خفض الفائدة، وقد يمتد هذا التوقف لفترة طويلة نسبيًا. تُظهر توقعاته الأساسية أن نافذة خفض الفائدة التالية بمقدار 25 نقطة أساس لدى الاحتياطي الفيدرالي تقع في سبتمبر 2026، بشرط ألا تظهر أي “انحرافات” واضحة في توقعات التضخم. وإذا ظهرت إشارات صعود في توقعات التضخم، فقد يحافظ الاحتياطي الفيدرالي حتى على موقف سياساته المقيد حتى عام 2027.

أما رد فعل البنوك المركزية في الأسواق الناشئة فيأتي أكثر تشتتًا، إذ يعتمد بدرجة كبيرة على الأوضاع المالية لكل دولة ودرجة هشاشة عواملها الخارجية، ومن الصعب تكوين اتجاه سياسات موحد.

السياسة المالية: دعم الطاقة سلاح ذو حدين يزيد الانقسام العالمي

على صعيد السياسة المالية، ستؤثر طريقة تعامل حكومات الدول بعمق في مسار التضخم، كما ستزيد من حدة الانقسام في المشهد الاقتصادي الكلي عالميًا.

تميل كثير من الحكومات إلى تبني إجراءات شاملة لكبح الأسعار، بما يشمل خفض ضرائب الوقود، أو وضع سقوف للأسعار، أو تطبيق إعانات شاملة للجميع؛ وذلك لنقل عبء التكلفة من عاتق الأسر إلى الميزانيات العمومية للأصول والخصوم العامة أو شبه العامة. ورغم أن هذه الإجراءات يمكن أن توفر توازنًا مؤقتًا، فإنها تُشوِّه إشارات الأسعار، وتدعم الطلب، وقد تؤدي إلى بقاء التضخم مرتفعًا لفترة طويلة—خصوصًا عندما تكون هذه التدابير مقيدة بالحيز المالي بحيث لا يمكن الاستمرار فيها.

بالنسبة للأسواق الناشئة المستورِدة للطاقة التي يضيق فيها الحيز المالي، قد تؤدي الإعانات الواسعة إلى الإضرار بتوازن الحسابات الخارجية وتقويض مصداقية السياسة؛ بينما تستفيد الدول المُصدِّرة للطاقة من تحسن شروط التجارة، وقد تحصل بعض الدول على إيرادات مالية إضافية. إن هذا الانقسام ذاته هو السبب العميق وراء تباين سياسات البنوك المركزية في الأسواق الناشئة بدرجة كبيرة، وصعوبة تنسيقها.

وبالمقارنة، فإن الدول التي تتخذ إجراءات دعم أكثر استهدافًا—مع التركيز على الأسر الأكثر ضعفًا أو قطاعات بعينها، والسماح بمرور أسعار الطاقة بشكل أكثر اكتمالًا—قد تتحمل فيها تكاليف أكبر على المستهلكين على المدى القصير، لكن الكلفة المالية تكون أقل، وتكون صدمة التضخم أكثر قابلية للسيطرة؛ غير أن ذلك يأتي بثمن يتمثل في تعرّض النمو لمخاطر سلبية أكبر. وبالنظر إلى ارتفاع مستويات الديون الحالية، وارتفاع تكاليف التمويل، وتشديد إعادة فرض قواعد المالية العامة، فإن احتمالية التدخلات المالية الواسعة تبقى محدودة، ما لم ترتفع مخاطر الركود بشكل ملموس.