العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

هل ستؤدي فشلة خطة السعودية "ب" في تمديد ميناء ينبع ومضيق باب المندب إلى ارتفاع أسعار النفط بمقدار 20 دولارًا أخرى؟

عندما تحاول السعودية تجنّب مخاطر مضيق هرمز عبر تحويل مركز صادرات النفط الخام إلى البحر الأحمر، فإن “الممر الآمن” نفسه بات يتحول إلى عين عاصفة جديدة.

ووفقًا لـ “قاعة متابعة الأخبار” الخاصة بتتبع التداول، تشير النشرة السريعة لأسواق النفط الصادرة عن بنك جيه بي مورجان في 29 مارس إلى أن جماعة الحوثيين في اليمن قد انخرطت رسميًا في الصراع في الشرق الأوسط، ما يعني أن نمط المخاطر في سلاسل توريد النفط العالمية يشهد تحولًا جذريًا. في السابق كان السوق يركز على مضيق هرمز، أما الآن فقد أصبحت البحر الأحمر ومضيق ملقا (باب المندب) معًا مكشوفين لتهديدات الحرب، حيث تتخذ المخاطر وضعية التراكم على خطين.

خطة السعودية لـ “الالتفاف” لتجنب مضيق هرمز—مسار تصدير بديل يتمحور حول ميناء ينبع—تتعرض لصدمة تسحب البساط من تحت أقدامها، إذ إن طاقة الالتفاف البالغة نحو 4.8 مليون برميل/يوم مهددة بشدة. تشير الحسابات الواردة في التقرير إلى أنه، بمجرد تدمير العقدة/العُقد الرئيسية، قد يرتفع سعر النفط مجددًا بمقدار 20 دولارًا للبرميل.

توسّع خريطة الصراع: من عنق واحد إلى إغلاق مسارين

كان الصراع في الشرق الأوسط يتركز سابقًا حول منطقة الخليج الفارسي ومحيط مضيق هرمز، ومع دخول الحوثيين رسميًا، تمّ تمديد خط المواجهة الجغرافي بشكل ملحوظ.

وتكمن أهمية هذا التغير جغرافيًا في أن: أهم مسارين لتجارة الطاقة العالمية—مضيق هرمز ومضيق ملقا (باب المندب)—باتا معًا مكشوفين لتهديدات محتملة. كلاهما بمثابة عنق استراتيجي يصعب الالتفاف حوله، وأيّ إغلاق لأحدهما سيؤدي إلى صدمات منهجية في سلاسل الإمداد؛ وفي الوقت الذي تتعرض فيه المساران للضغط معًا، فهذا يعني أن “خيار الالتفاف” قد تم تقليصه بشكل كبير، وتنخفض المرونة في الإمداد بشكل حاد.

تغطي قدرات الحوثيين الضربات على الأهداف التالية، وهذه الأهداف مجتمعة تشكل العقد الرئيسية لصادرات السعودية عبر البحر الأحمر—فصادرات النفط الخام والمنتجات النفطية من ميناء ينبع وميناء رابغ يجب أن تمر عبر مضيق ملقا (باب المندب) للوصول إلى الأسواق الآسيوية:

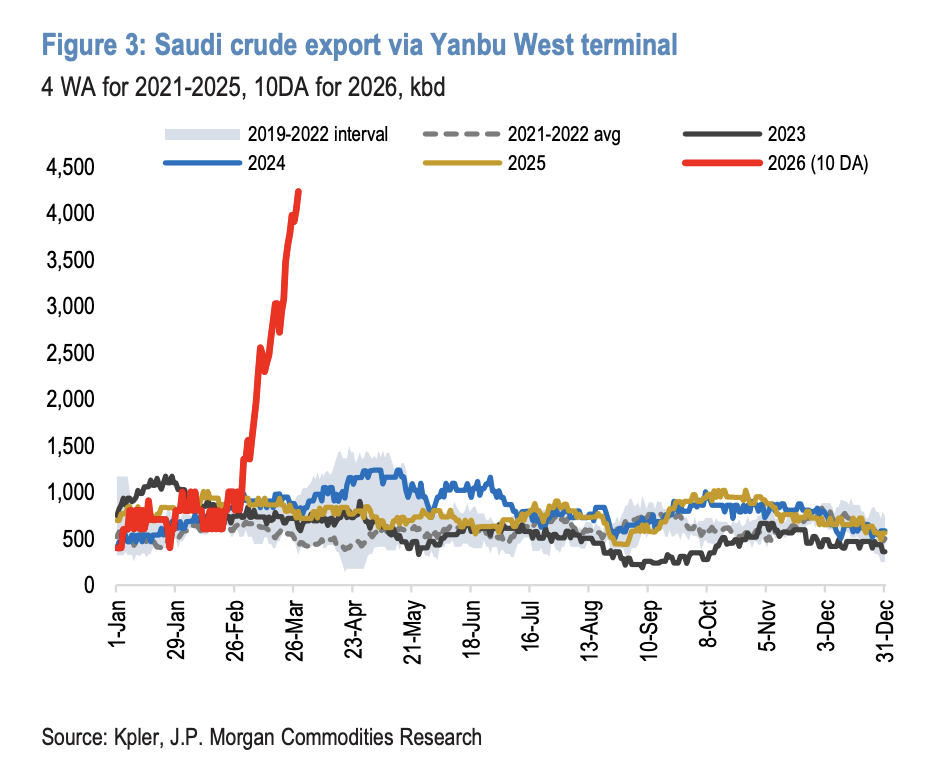

ميناء ينبع (Yanbu): الطرف النهائي للبحر الأحمر لخط الأنابيب (Petroline)، حيث يجمع بين وظائف محطة تجميع/أنابيب وخدمات الميناء، وهو أهم ميناء لصادرات النفط الخام البديلة لدى السعودية؛

شحن البحر في مضيق ملقا (باب المندب): الممر الملاحي الوحيد في الطرف الجنوبي للبحر الأحمر؛

ميناء رابغ (Rabigh): حجم صادرات منتجات نفطية يومي يبلغ نحو 200 ألف برميل، ويقع كذلك ضمن نطاق الضربات المحتملة.

منطق الالتفاف لدى السعودية آخذ في الانهيار

يكمن جوهر فهم هذه المخاطر في توضيح “ممر بديل لهرمز” الذي كانت السعودية تبنيه سابقًا، والضعف البنيوي الذي تواجهه حاليًا.

وبينما تستمر التوترات في مضيق هرمز، قامت السعودية بالفعل بتحويل كبير لميزان صادراتها النفطية إلى مسار البحر الأحمر. وتُظهر البيانات أن كمية النفط الخام المصدَّرة عبر ميناء ينبع قفزت من نحو 750 ألف برميل/يوم سابقًا إلى 4.3 مليون برميل/يوم، كما توجد نحو 500 ألف برميل/يوم إضافية قابلة للتحويل، وبذلك تبلغ القدرة الإجمالية لصادرات البحر الأحمر قرابة 4.8 مليون برميل/يوم وهي معرضة بدرجة عالية للمخاطر. وللاسناد لهذا التحول، نشرت السعودية ما يقرب من 50 ناقلة عملاقة جدًا (VLCC) في البحر الأحمر، ومن بينها عدة سفن في وضع الانتظار للرسو—ما يشكل تعرّضًا مكثفًا لفريق بحري شديد التركيز وواضح الأهداف.

المشكلة تكمن تحديدًا في هذا: عندما تدخل السعودية لتحويل النفط إلى البحر الأحمر لتجنب مخاطر هرمز، فإن انخراط الحوثيين يجعل هذا “الممر البديل الآمن” يتحول هو أيضًا إلى مصدر للمخاطر.

البدائل محدودة، وتظهر قيود عنق زجاجة لوجستي

إذا تعرض مضيق ملقا (باب المندب) لإغلاق فعلي، فسيضطر ميناء ينبع لتوجيه صادراته البالغة 4.8 مليون برميل يوميًا شمالًا، مع الاعتماد على قناة السويس وخط أنابيب SUMED للبحث عن مسار بديل. وفيما يتعلق بقدرة هذا المسار الاحتياطي، تُظهر الحسابات:

خط أنابيب SUMED: يربط بين Ain Sukhna في البحر الأحمر وSidi Kerir في البحر المتوسط، وتبلغ القدرة النظرية القصوى للمرور 2.8 مليون برميل/يوم، لكن التشغيل الفعلي عادة ما يكون فقط نحو 1 مليون برميل/يوم. حتى مع العمل بكامل الطاقة، لن يكون قادرًا على استيعاب الفجوة البالغة 4.8 مليون برميل بالكامل.

قناة السويس: يلزم المرور عبر قناة السويس لتأمين نحو 2.0—2.2 مليون برميل/يوم من الشحنات المتبقية. ومع ذلك، تعتمد صادرات النفط الخام السعودية بشكل كبير على ناقلات عملاقة جدًا (VLCC)، وعند عبور القناة، يمكن لهذه السفن التحميل جزئيًا فقط، ما يعني ضرورة زيادة عدد الرحلات بشكل كبير أو التحول إلى سفن أصغر حجمًا—وكلا الأمرين سيرفعان تكاليف النقل ويؤخران تسليم الشحنات.

سيتطوّل وقت الالتفاف بشكل واضح. إذا تعذر الخروج من مضيق ملقا (باب المندب) مباشرة إلى البحر الأحمر، فإن مدة رحلة الذهاب والإياب إلى الأسواق الآسيوية ستطول بنحو 40 يومًا، وسيستلزم ذلك إضافة أكثر من 130 رحلة لناقلات النفط للحفاظ على حجم الشحن المعتاد البالغ 4.8 مليون برميل/يوم.

صدمة أسعار النفط: ربما ارتفاع 20 دولارًا للبرميل

إذا تعرضت طاقة الالتفاف لدى السعودية—التي تقارب 5 ملايين برميل/يوم—لتهديد فعلي، وفقًا للحسابات في هذا السيناريو، فقد تخلق ضغطًا لزيادة سعر النفط بمقدار 20 دولارًا للبرميل. يعكس هذا الارتفاع سيناريو يتم فيه قطع القدرة على الالتفاف قسرًا، وعدم تمكن الإمدادات من تعويض النقص عبر المسارات البديلة في الوقت المناسب.

والجدير بالمتابعة أن مخاطر الصعود البالغة 20 دولارًا ليست مبنية على افتراضات قصوى مثل توقف صادرات إيران بالكامل، بل تتعلق فقط بالصدمات الجزئية نسبيًا الناتجة عن تعطل مسار صادرات السعودية عبر البحر الأحمر. ومن هنا يتضح أن مستوى المخاطر الحالية لا ينبغي التقليل من شأنه بأي حال.

هل الترقية مسألة وقت فقط؟

أي خيار سيتبناه الحوثيون: هل سيختارون الضرب مباشرة للبنية التحتية السعودية وممرات الشحن، أم سيحتفظون بهذه القدرة كأوراق استراتيجية لاستخدامها بمرونة مع تطور الصراع؟

تشير التحليلات إلى أن مشكلة تصعيد الوضع قد انتقلت من “هل سيحدث أم لا” إلى “متى سيحدث”. ومع احتمال أن تمتد المواجهة أكثر نحو اتجاه إيران (بما في ذلك مشاركة أكبر من مجلس التعاون الخليجي، والضربات التي تستهدف البنية التحتية الإيرانية، وحتى احتمال القيام بعمليات على الأرض)، فإن كل يوم يمر يعني تراكم المخاطر المترتبة على اتساع نطاق الصراع بمقدار إضافي.

وبالنسبة لمستثمري أسواق الطاقة، فهذا يعني أن تسعير علاوة المخاطر الجيوسياسية الحالية قد لا يزال غير كافٍ، وأن قيمة التحوط ضد مخاطر ذيل ارتفاع سعر النفط قد ازدادت بشكل ملحوظ. كما أن منطق تكوين مراكز قطاع الطاقة، وتقييمات أمن سلاسل الإمداد لدى شركات النقل البحري والتكرير عالميًا، يتعين إعادة فحصها ضمن هذا الإطار.